我国煤炭行业研发投入与企业绩效相关性研究

2016-06-06 21:28谢利娜

商业会计 2016年9期

谢利娜

◇中图分类号:F275 文献标识码:A 文章编号:1002-5812(2016)09-0078-03

摘要:在低碳经济时代,如何高效、清洁、环保地开发利用煤炭资源已成为煤炭行业关注的焦点,也成为能源产业技术创新上研究的主要方向,而研发投入是开展研发工作进行技术创新的源泉。本文研究了我国煤炭行业R&D投入与企业绩效的相关性。结果发现,我国煤炭行业的研发投入与产出效率普遍偏低,有待进一步提高。

关键词:煤炭行业 研发投入 强度 企业绩效

近年来,我国能源发展取得了显著的成绩,成为能源生产大国和消费大国。然而,与西方国家以石油作为第一能源不同,我国的能源生产和消费以煤炭为主。但我国已探明的煤炭中,70%—80%是低级的D级煤炭,精查的储量不到30%,剩余寥寥无几的高级储量中,因复杂的地质条件,一部分尚难以利用,因此能够实际利用的屈指可数。因此,积极研发新技术,实现煤炭资源的高效合理开发,已成为一个不容忽视的问题。

一、文献回顾与研究假设

国外对煤炭产业的技术创新研究起步较早,早在1879年Swabb L.等学者就提出R&D活动能使煤液化成为现实。之后,Sohei Shimada(1995)指出面对来自国外廉价煤炭的竞争压力,德国煤炭行业必须保持一定规模的R&D投入,研发新技术来改善开采条件、加强安全保障以及提高生产效率。Jurgen Czwalinna(2004)等人也认为,煤炭产业作为传统行业,技术创新对其是极重要的,因为开发新技术能提高产品的竞争力。我国学者顾华祥(2002)进行研究发现:一些企业对研发活动认识不足,没有意识到研发活动对企业发展的重要性,导致企业的核心竞争力低下。余荣荣、唐凯(2008)运用DEA模型对我国42家煤炭企业经济效率进行分析,发现大型煤炭企业增加研发投入,既能提高自身的产出水平,又能带动整个行业技术水平的提高;而中小型煤炭企业要提高自身的技术水平,不仅要加大研发经费的投入,而且要加强对专业技术人员的培养,提高员工的技术水平。刘天下、宋梅(2010)则从DEA-CCR模型的视角调查发现,我国煤炭企业资源利用率低下,研发投入有待提高。基于前人的研究成果,并考虑到研发活动是一个漫长的过程,不是一蹴而就的,本文提出如下假设:

H1:煤炭行业R&D费用投入强度对企业绩效具有促进作用并具有滞后效应。

H2:煤炭行业R&D人员投入强度对企业绩效具有促进作用并具有滞后效应。

二、研究设计

(一)样本选取。本研究选取我国煤炭行业上市公司2010—2014年年度报告中披露的相关R&D数据为研究样本。为保证研究准确有效,剔除连续五年未进行研发活动、未披露相关研发信息以及严重亏损的上市公司,最终确定29家煤炭上市公司为研究样本。本文所用数据均是手工从年度报告中收集的。

(二)变量设定。

1.被解释变量。被解释变量为企业绩效,本文从盈利能力和成长能力两个方面进行评定。盈利能力(OPR):人们通常用净利润来衡量企业的盈利能力,但考虑到净利润不仅与产品的开发与生产有关,还与其他偶然性利得有关,而研发的效用与产品密切相关,故采用营业利润率来衡量企业的盈利能力。成长能力(OSR):成长能力反映企业的成长速度。由于研发的效用终究在市场上体现,因此,本文用营业收入增长率来衡量企业的成长能力。

2.解释变量。解释变量为R&D投入,由于研发信息复杂且难量化,本文选取较易获取的R&D费用投入强度(RDC)和R&D人员投入强度(研发人员投入强度)来衡量R&D投入水平。其中:RDC=R&D费用/营业收入;研发人员投入强度=R&D人员数/员工总数。

3.控制变量。本文选取易于量化的公司规模(SIZE)和资本结构(DA)作为控制变量。公司规模的扩大带来的规模效应能够促进企业良好发展,提高企业的盈利水平,本文使用总资产的对数来量化企业规模;同时,由于较高的资产负债率能降低企业的短期营运成本,提高企业的绩效,本文使用资产负债率来表示企业的资本结构。

(三)模型建立。根据假设1,R&D费用投入对企业绩效影响的模型为:

OPR(I,t)=c1+ajRDC(I,t-j)+bj研发人员投入强度(I,t-j)+cSIZE(I,t)+dDA(I,t)+μ1(1)

模型(1)中,i表示样本公司;t代表时间;j为滞后期数,取值0、1、2、3;C1为截距项,aj、bj、c、d分别为各变量对应的系数,μ1为误差项。

根据假设2,R&D人员投入对企业绩效影响的模型为:

OSR(I,t)=C2+αjRDC(I,t-j)+βj研发人员投入强度(I,t-j)+γSIZE(I,t)+δDA(I,t)+μ2 (2)

在模型(2)中,i表示样本公司;t代表时间;j为滞后期数,取值0、1、2、3;C2为截距项,αj、βj、γ、δ分别为两模型各变量对应的系数,μ2为误差项。

三、实证分析

(一)描述性分析。

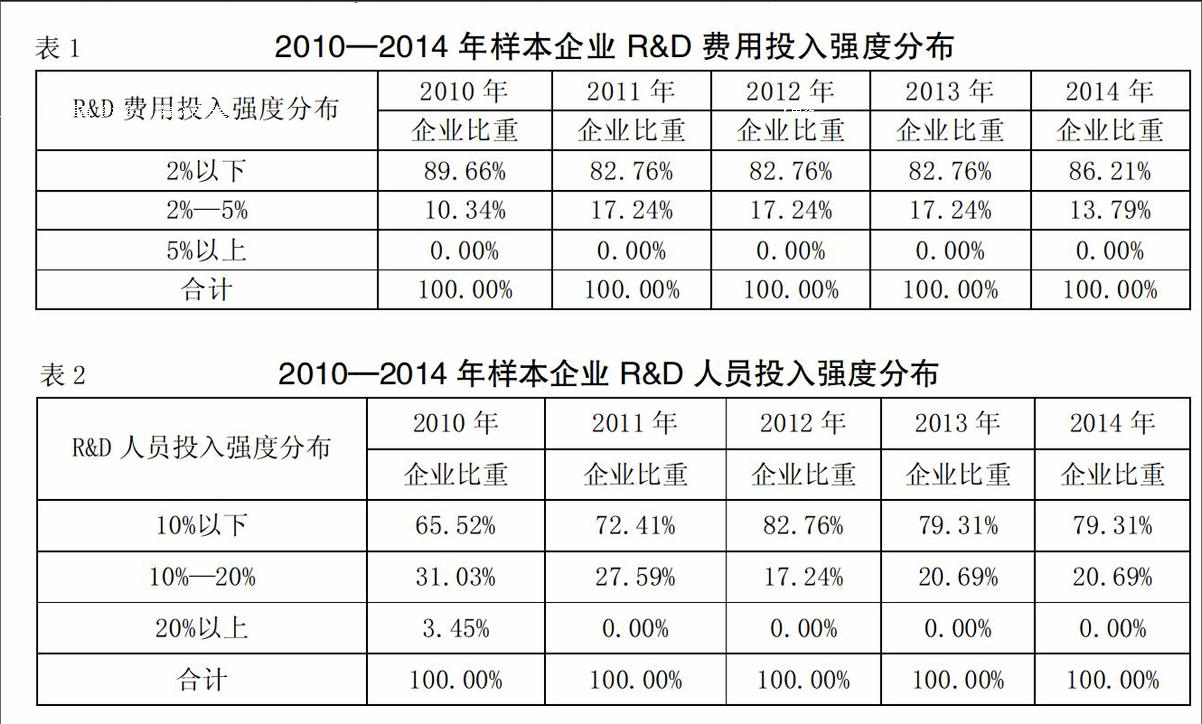

1.研发投入现状。国际上普遍认为,研发费用投入强度达到2%时企业才能维持生存,达到5%时才具备竞争力。从表1可以看出,2010—2014年间,我国绝大多数企业的研发费用投入强度在2%以下,只有少数企业介于2%—5%之间,没有一家企业的研发费用投入强度在5%以上,说明我国的煤炭企业在世界上几乎没有竞争力,面临着严峻的考验,整个行业对研发活动的重视程度有待提高。

由表2可见,2010—2014年,我国煤炭行业研发人员投入强度在20%以上的比重在下降,研发人员投入强度在10%—20%之间的企业比重呈先下降后上升趋势,但几乎所有企业的研发人员投入强度均在10%以下。总之,我国煤炭行业研发人员比较欠缺,有待改善。

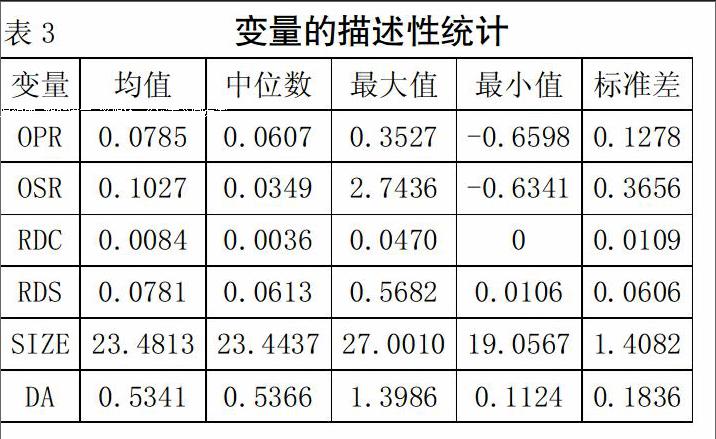

2.变量统计特征。表3中,我国29家煤炭企业整体营业利润率为7.85%,营业收入增长率达10.27%,各企业之间盈利能力差距较大,总体盈利能力偏低。我国煤炭上市公司5年平均研发费用投入强度为0.84%,研发人员投入强度为7.81%,也处于较低水平。总之,我国研发投入水平不高,还有很大的上升空间。

(二)实证分析。

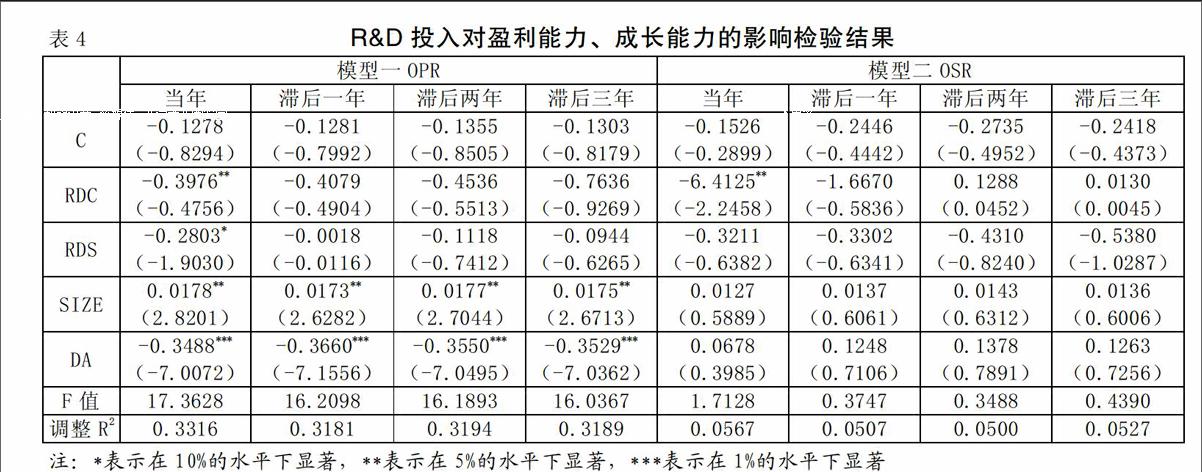

1.R&D投入对企业盈利能力的影响。根据表4,我国煤炭行业研发费用投入强度对企业当期的盈利能力在5%水平下有显著负影响,每提高10%,企业当期营业利润率下降3.98%。研发费用投入强度对滞后一期、两期乃至三期的营业利润率均有负作用,且并不显著,与假设并不相符。究其原因,很可能是由于研发活动占用的资金影响了其他潜在收益,而企业的研发又是一个漫长的过程,在短时间内没有研发成果,并未给企业带来经济效益,可见,目前我国煤炭行业的研发水平低下,入不敷出,有待进一步提高。

煤炭行业研发人员投入强度对企业当期的盈利能力在10%的水平下有显著负影响,每提高10%,企业的盈利能力下降2.80%,但研发人员投入强度对企业未来两三年的盈利能力的负向影响并不显著。究其原因,可能是技术人员的工资往往都比较高,是研发费用的一个重要组成部分,而研发人员的增长并没有为企业带来一定的经济效益。这也在一定程度上说明我国煤炭企业的研发投入产出不太乐观,研发人员的技能有待提高。

此外,研究发现,企业规模对其盈利能力在5%的水平下有显著的正向作用,而负债水平对其盈利能力在1%的水平下有显著的负向作用,说明随着煤炭企业规模的扩大,其盈利能力有所提升,但高负债的经营模式并不适用于我国煤炭企业的发展。

2.R&D投入对企业成长能力的影响。由表4可知,煤炭企业研发费用投入强度对企业当期的成长能力有负向作用,且在5%水平下显著,研发费用投入强度每增长1%,当期的营业收入增长率下降6.41%。但研发费用投入强度对企业成长能力的影响在滞后期并不显著,而且对滞后一期有负向影响,对滞后两期和三期有正向影响,这与假设不完全一致。这很可能是由于企业开展研发活动占用大量的资金,而随着研发活动的开展,企业获得一定的研发成果或口碑效应,开始给企业带来一定的经济效益。

煤炭企业的研发人员投入强度对企业当期乃至未来两三年的成长能力影响并不显著,与研发费用投入强度对企业成长能力作用的效果不同,它并未促进企业的成长,假设未能得到验证,同样可能是由于研发人员的科研水平不高所致。

此外,企业的规模和负债水平对企业的成长能力均有正向的影响,但并不显著。

四、研究结论及建议

(一)研究结论。通过对2010—2014年29家煤炭上市公司进行的实证研究,得出以下几点结论:(1)我国煤炭上市公司研发费用投入强度超过2%的比例并不高,煤炭企业竞争力低下。(2)我国煤炭行业研发人员较少,研发效率低下,科研水平亟需提高。(3)我国煤炭行业研发投入水平较低,与发达国家差距较大,有很大的上升空间。(4)我国煤炭行业研发费用投入对企业绩效的影响比研发人员投入对绩效的影响更为显著。

(二)相关建议。(1)企业自身要增强对研发活动的重视程度,加大研发费用与人员投入力度,制定相应的奖励措施,激励员工研发的热情。(2)国家给予高研发投入的企业一定的优惠补贴,鼓励企业开展研发活动,推动行业整体技术水平的提高。另一方面,完善相关的法律法规加强对知识产权和专利技术的保护,为企业开展研发活动消除顾虑。(3)教育方面,高校要加强对创新型人才的重视,注重对研发人才专业技能和综合素质的全面培养,争取为企业培养更多优秀的接班人。此外,企业可与高校合作,培养更多对口的研发人才,既促进就业又推动企业的研发。(4)积极实行并购策略,将小企业合并,扩大企业规模,提高行业的研发效率。S

参考文献:

[1]Swabb LE.Liquid Fuels from Coal:From R&D to an Industry[J].Science,1978,(18).

[2]Jurgen Czwalinna,Karsten Jaeger.Technical innovation in the German coal-mining industry[J].World of Mining-Surface and Underground,2004,(56).

[3]Sohei Shimada.From Coalbed Methond to Coalbed Technology[J].Mineral Resources Engineering,1995,(3).

[4]顾华祥.我国企业R&D投入难的对策研究[J].周口师范学院学报,2002,(4).

[5]余荣荣,唐凯.基于DEA的我国煤炭企业技术效率测度研究[J].经济研究导刊,2008,(5).

[6]刘天下,宋梅.煤炭上市公司绩效再评价——基于DEA-C~2R改进模型的视角[J].管理工程师,2010,(1).

[7]陈宏明,胥思.中小板上市公司研发投入对盈利能力的影响研究[J].商业会计,2013,(6).

[8]黄冬萍,陈彬.研发投入与盈余持续性研究——基于我国制造业上市公司的经验证据[J].商业会计,2014,(22).

猜你喜欢

阳光(2021年4期)2021-04-02

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年32期)2016-11-24

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18