T型账户在生产过程业务核算教学中的应用

2016-06-08 02:25黄秀南

商业会计 2016年10期

摘要:本文运用 T 型账户分析生产过程业务核算,这种方法既形象又直观,有助于初学者理解和掌握。

关键词:T型账户 生产成本 制造费用 管理费用

生产过程业务核算是高职基础会计课程教学重点内容之一,其核算难点在于发生材料的耗费 、员工薪酬的耗费、其他耗费时,不清楚哪些耗费计入“生产成本”账户核算,哪些耗费计入“制造费用”账户核算,哪些耗费计入“管理费用”账户核算,特别是产品成本的核算,初学者觉得难以理解和掌握,因此,本文利用T型账户把有关的生产费用账户联系在一起进行分析,有助于初学者理解和掌握生产过程业务核算。

一、生产过程业务的内容

生产过程是制造业企业生产经营过程的第二个阶段,产品的生产过程是生产的耗费过程,包括原材料的耗费、员工薪酬的耗费、其他耗费等各项耗费。生产费用是指一定时期内生产过程中各种耗费的货币表现,这些费用最终都要归集、分配到一定品种的产品,从而形成各种产品的成本。生产费用按其是否直接计入产品成本分为直接费用和间接费用,直接费用是指发生时能直接判明产品归属的费用,如:直接材料费用、直接人工费用、其他直接费用,这些费用发生时直接计入“生产成本”账户。间接费用是指车间范围内发生的不能直接判明其产品归属的共同性生产费用,如:车间范围内发生的水电费、折旧费、办公费、修理费、车间管理人员的薪酬等,这些费用月份内发生时先归集计入“制造费用”账户,月末按一定标准再分配计入“生产成本”账户。

二、生产过程业务核算应设置的主要账户及其结构

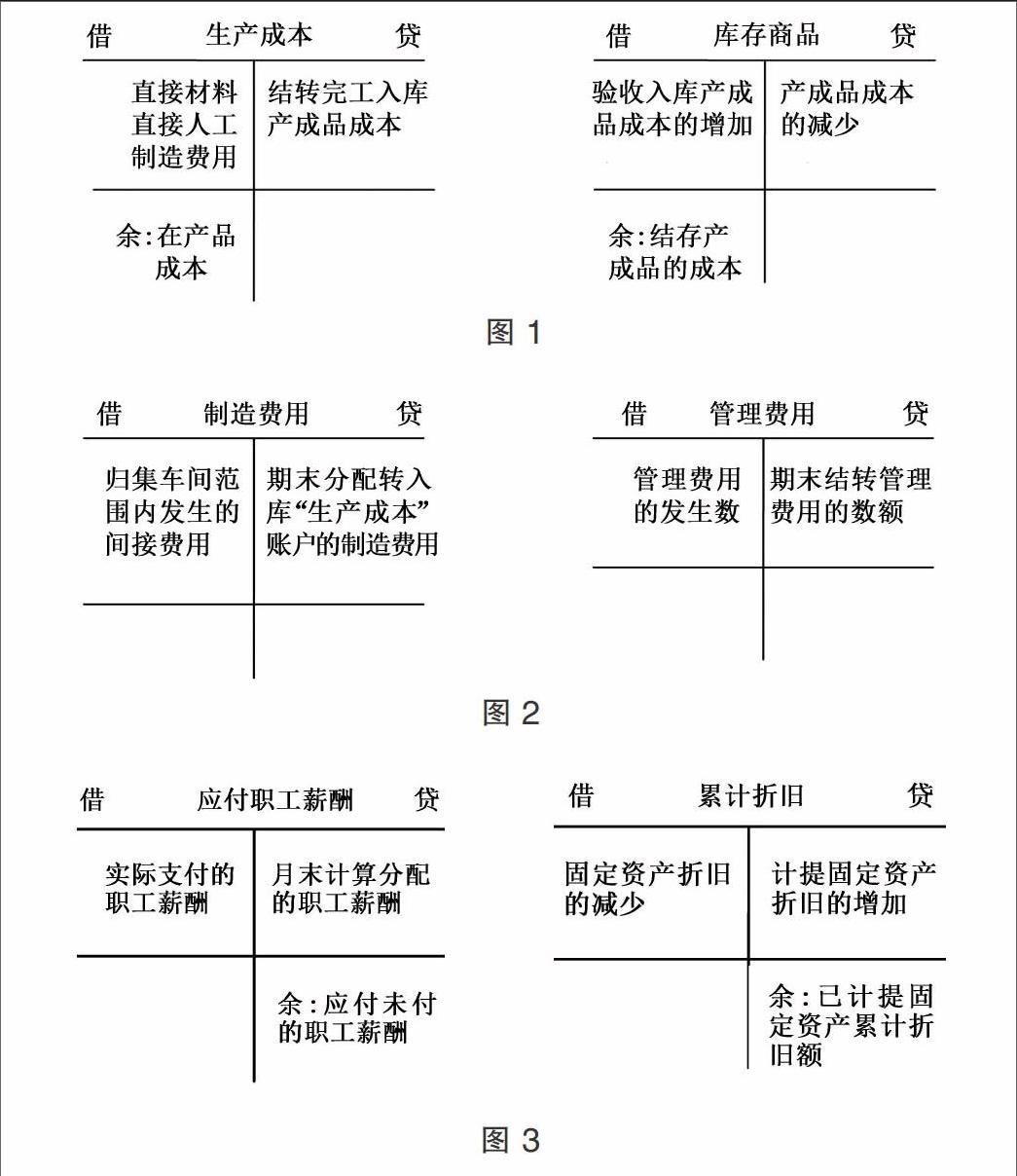

(一)生产过程业务核算应设置的主要账户。“生产成本”账户、“制造费用”账户、“库存商品”账户、“应付职工薪酬”账户、“累计折旧”账户、“管理费用”账户等。教师首先讲解这些账户的性质及其核算内容,然后演示这些账户的T型账户结构,最后举例说明,会使学生容易理解和掌握生产过程业务核算。

(二)生产过程业务核算设置主要账户结构。

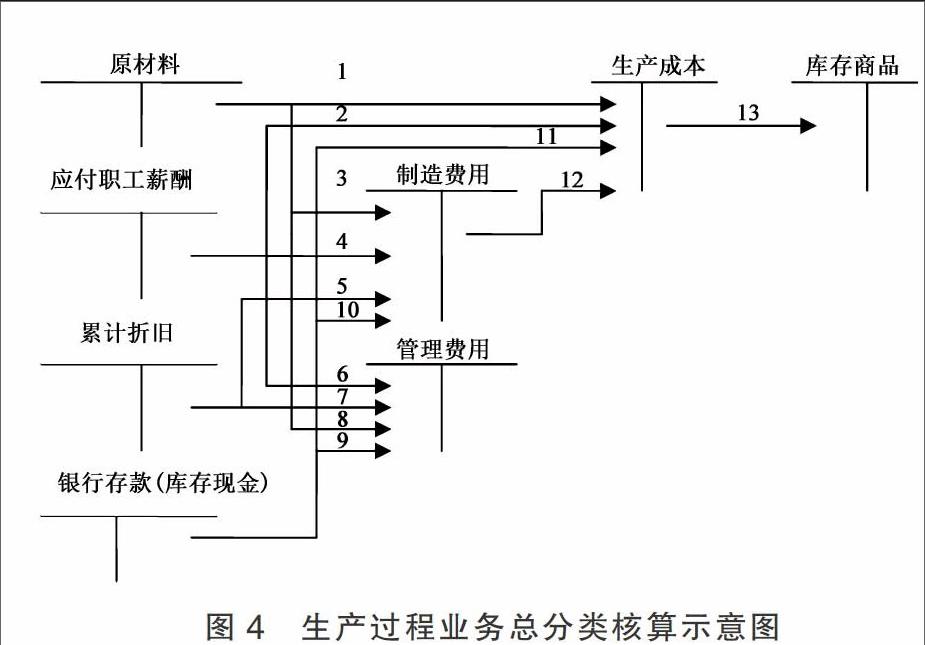

三、生产过程业务总分类核算示意图

生产过程业务总分类核算示意图4中的1表示生产某种产品领用材料,2表示分配生产某种产品职工薪酬,3表示生产车间领用材料,4表示分配生产车间管理人员薪酬,5表示计提生产车间固定资产折旧,6表示分配行政管理人员薪酬,7表示计提行政管理部门固定资产折旧,8表示行政管理部门耗用材料,9表示支付行政管理部门水费、电费、办公费、修理费等相关费用,10表示支付生产车间水费、电费、修理费等相关费用,11表示支付生产某种产品发生水费、电费等相关费用,12表示期末分配制造费用,13表示完工验收入库产品。通过图示,直观、简单明了地反映生产过程业务的核算,使学生容易理解和掌握生产过程业务的核算以及产品成本的计算过程。

四、运用T型账户举例

制造企业某月发生下列经济业务:

(1)生产产品、车间及管理部门耗用材料一批价值75 000元。其中,生产A产品耗用甲材料35 000元,生产B产品耗用甲材料20 000元,车间及管理部门分别耗用乙材料10 000元。

(2)月末分配工资,其中,生产A产品工人工资4 500元,生产B产品工人工资3 500元,车间管理人员和技术人员工资1 500元,厂部行政管理人员工资2 500元。

(3)从银行提取现金12 000元发放职工本月工资。

(4)以银行存款支付生产A产品耗用电费2 100元,生产B产品耗用电费1 850元,车间管理部门耗用电费450元,厂部行政管理部门耗用电费600元,总计5 000元(不考虑相关税费)。

(5)月末,计提车间固定资产折旧9 000元,行政管理部门固定资产折旧1 000元。

(6)用现金支付厂内行政管理部门购买办公用品费250元,车间购买办公用品费150元。

(7)总经理李波出差,预借差旅费3 000元,以现金支付。

(8)总经理李波报销差旅费2 500元,多余款交回。

(9)用银行存款支付报纸杂志费1 000元。

(10)分配并结转本期制造费用(按A、B两产品的生产工时进行分配,A产品生产工时500小时,B产品生产工时300小时)。

(11)月末,计算A产品、B产品两种产品成本,假设本月投产的A产品、B产品已全部制造完工并验收入库,结转完工入库产品生产成本。

要求:根据以上经济业务编制会计分录。

分析:根据上述生产过程业务总分类核算示意图1分析可知分录如下:

1.借:生产成本——A产品 35 000

——B 产品 20 000

制造费用 10 000

管理费用 10 000

贷:原材料——甲材料 75 000

2.借:生产成本——A产品 4 500

——B 产品 3 500

制造费用 1 500

管理费用 2 500

贷:应付职工薪酬 12 000

3.借:库存现金 12 000

贷:银行存款 12 000

同时:借:应付职工薪酬 12 000

贷:库存现金 12 000

4.借:生产成本——A产品 2 100

——B 产品 1 850

制造费用 450

管理费用 600

贷:银行存款 5 000

5.借:制造费用 9 000

管理费用 1 000

贷:累计折旧 10 000

6.借:管理费用 250

制造费用 150

贷:库存现金 400

7.借:其他应收款——李波 3 000

贷:库存现金 3 000

8.借:管理费用 2 500

库存现金 500

贷:其他应收款——李波 3 000

9.借:管理费用 1 000

贷:银行存款 1 000

10.分析:本例的难点是如何正确计算制造费用总额。此时根据上述分录登记制造费用总账的T型账户(图5所示)可以看出,本月制造费用总额为10 000+1 500+450+9 000+150=21 100(元),则分录如下:

A产品应分配的制造费用=21 100×500÷(500+300)=13 187.50(元)

B产品应分配的制造费用=21 100×300÷(500+300)=7 912.50(元)

借:生产成本——A产品 13 187.50

——B产品 7 912.50

贷:制造费用 21 100.00

11.分析:本例的难点是如何正确计算A产品生产成本和B产品生产成本。此时根据上述分录分别登记生产成本明细账的T型账户(图5所示)可以看出,本月A产品生产成本总额为35 000+4 500+2 100+13 187.5=54 787.50(元),B产品生产成本总额为20 000+3 500+1 850+7 912.5=33 262.50(元),则分录如下:

借:库存商品——A产品 54 787.50

——B产品 33 262.50

贷:生产成本——A产品 54 787.50

——B产品 33 262.50

五、结论

通过对上述例子的分析可知,运用T型账户计算制造费用总额和产品生产成本总额,直观、简单明了,与会计实务工作更贴近,这对于会计人员特别是对会计初学者而言通俗易懂,降低理解难度。J

参考文献:

[1]陈国辉,迟旭升.基础会计[M].大连:东北财经大学出版社,2012.

[2]彭浪,苏龙,刘毅.会计学原理——基础会计学[M].大连:东北财经大学出版社,2011.

作者简介:

黄秀南,女,壮族,广西民族师范学院数学与计算机科学系,讲师,硕士,主要从事会计教学工作,研究方向:会计理论与实务、会计教学。

猜你喜欢

中国集体经济(2022年11期)2022-05-14

广东教育·职教版(2021年2期)2021-03-28

今日财富(2020年35期)2020-12-28

商情(2016年42期)2016-12-23

中国市场(2016年33期)2016-10-18

科技经济市场(2016年4期)2016-07-20

商场现代化(2016年5期)2016-04-14

纺织导报(2015年7期)2015-12-31