产出缺口估计、泰勒规则检验及应用

2016-06-09 14:46郭红兵

海南金融 2016年4期

摘 要:本文首先基于1996Q4-2015Q1的数据估计了我国的实时和最终产出缺口,分析表明,这一时期我国的产出缺口经历了较大且持续的修正,我国的实时产出缺口和最终产出缺口之间存在显著差异。其次,利用估计的两类产出缺口对前瞻性泰勒规则进行检验,结果显示,我国货币政策对实时产出缺口的变化做出了显著反应,对最终产出缺口的反应则不显著。最后,进一步的实证检验表明,实时和最终产出缺口在“货币政策风险承担渠道”模型中也有不尽一致的表现,但无论是利用实时泰勒规则还是最终泰勒规则测度我国的货币政策立场都能够证实“货币政策风险承担渠道”的存在,即宽松的货币政策立场将使银行倾向于承担更多的风险。

关键词:实时产出缺口;最终产出缺口;前瞻性泰勒规则;货币政策风险承担渠道

中图分类号:C812 文献标识码:A 文章编号:1003-9031(2016)04-0004-08 DOI:10.3969/j.issn.1003-9031.2016.04.01

一、引言

美国经济学家Okun(1962)提出的一个重要的宏观经济学概念——产出缺口,是指实际产出与潜在产出之差,有时也表示为实际产出与潜在产出的差值占实际产出或潜在产出的比率①。产出缺口测度的是经济周期性波动对产出的影响,反映了现有经济资源的利用程度。泰勒规则则是20世纪90年代以来在利率逐渐取代货币供应量成为西方国家货币政策中介目标的背景下,由美国经济学家Taylor(1993)提出的关于货币政策制定和执行的一个简单货币政策规则[1]。Taylor研究发现,在各种影响物价水平和经济增长率的因素中,利率是唯一能够与物价和经济增长保持长期稳定关系的变量,因此,调整利率应当成为货币当局的主要操作方式。泰勒规则假定,货币当局调整利率应围绕通胀缺口和产出缺口两大关键目标函数。由于泰勒规则在大量的实证中表现良好,因此被认为可以是评价货币政策立场恰当与否的一个理想的参考。

在国内,探究泰勒规则的具体操作并检验其在中国的适用性,受到学术界和决策界越来越多的重视,比较有代表性的研究有谢平和罗雄(2002)、陆军和钟丹(2003)、张屹山和张代强(2007)以及李成(2010)等[2-5]。他们的研究结果都表明,泰勒规则可以很好地衡量我国的货币政策,为我国货币政策提供一个参照尺度。然而,这些研究都是利用事后修正数据而不是基于实时数据进行的,而基于实时数据得出的政策建议与基于事后修正数据得出的政策建议往往有很大不同,基于事后修正数据估计的政策反应函数有可能会对历史上的货币政策做出误导性描述[6]。

在国外,基于实时数据的货币政策规则研究早已展开①。Orphanides (2001)开创性地基于实时数据对美国的货币政策规则进行了分析,他的研究结果表明基于政策制定者实际上能够实时可得的信息对货币政策规则进行分析是必要的。随后,Tchaidze(2001)基于事后修正数据和实时数据分别估计了伯恩斯、沃尔克和格林斯潘三个不同时代的泰勒规则② [7],结果表明:对于伯恩斯时代,使用实时数据增大了规则的拟合度和系数估计值;对于沃尔克时代,使用实时数据对规则的分析结果几乎没有影响;对于格林斯潘时代,使用实时数据则生成了更小的规则响应系数。Gerdesmeier和Roffia(2004)研究了利用欧元区的事后修正数据估计反应函数得出的政策建议是否传达了误导性的信息[8],其研究结果表明,一个前瞻性泰勒规则使用实时数据会更好地描述利率而一个同期泰勒规则使用事后修正数据将表现更好。Bernhardsen et al(2004)则基于挪威的实时数据和最终数据对泰勒型利率规则进行了比较研究,结果也表明最终数据给出了与实时数据的建议不同的政策利率路径[9]。Glück和Schleicher(2004)也发现利用经合组织(OECD)的事后修正数据和实时数据估计的泰勒规则之间存在显著差异,证据表明实时的货币政策似乎比基于事后修正数据估计的规则所建议的反应更积极[10]。

基于实时数据和事后修正数据的估计值之间的差异主要有两个来源:一个是后来新数据的增加,一个是后来对以前数据的修正。显然,前一个差异来源存在普遍性,任何一个变量的时间序列都具有随着时间的推移而增加新数据的事实情况,就这一点来说,实时数据和事后修正数据的估计值之间存在差异是必然的,但可能不那么严重,这也许就是在Orphanides (2001)之前没有引起大家重视的原因。但是一旦有了第二个来源即对原来的数据进行了多次或定期的重大修正,这个问题就不能不引起大家的重视了。数据的修正必然引起估计结果的改变,从而影响政策的制定和评估,这对政策制定者来说尤为重要。而现实中我国的GDP核算和数据发布制度经过了一系列改革,正在逐步与世界接轨。自1994年以来,我国的GDP历史数据已进行过4次重大修订③。重要的是,2004年1月1日起我国开始实施国家统计局印发的《关于我国GDP核算和数据发布制度改革》方案,方案明确规定,发布季度CDP数据与年度GDP数据分为初步核算数、初步核实数和最终核实数三個步骤。另外建立了年度GDP定期修正和调整机制,每隔数年对之前各年度GDP数据及其增长率进行修正。此外,方案还规定,在开展经济领域普查,发现对GDP数据有较大影响的新的基础资料或计算方法及分类标准发生变化时,还要对GDP历史数据进行修订。随着我国GDP核算方法的不断完善,数据修订和发布程序的逐步规范,我国已经具备了对产出缺口和泰勒规则进行实时研究的基本条件。

在国内,较早开展产出缺口和泰勒规则实时研究的有郭红兵和陈平(2010,2011)、郑挺国和王霞 (2010,201

1)以及黄荣哲和农丽娜(2010,2012)等,他们分别利用SVAR模型、HP滤波、QT滤波和BK滤波等多种方法估计了我国的实时产出缺口并将估计得到的实时产出缺口进一步应用到泰勒规则的实时研究中,得到了一些有价值的成果[11-16]。如郑挺国和王霞(2011)的研究证明,相对于最终数据,实时数据能够更好地模拟决策者在制定政策时获取的信息;黄荣哲和农丽娜(2012)等的实证结果表明,实时产出缺口的估算偏差能够对货币政策产生系统性影响,并引发货币政策的过度反应。在前人研究的基础上,本文可能的创新之处在于:(1)连续递进地比较了实时数据和最终数据在多个层面(产出缺口、泰勒规则和银行风险承担渠道)的不同表现;(2)首次利用实时数据检验了“银行风险承担渠道”在我国货币政策传导中的存在性。

二、实时和最终产出缺口的估计

(一)模型和方法

总的来说,估计产出缺口的方法大致可以分为三大类:一是统计分解趋势法,包括线性趋势法、二次趋势法、三次趋势法、峰值趋势法、HP滤波法、BP滤波法、UC-卡尔曼滤波法等等;二是经济结构关系估计法,主要包括奥肯定律法、产出-资本比率法、要素需求函数推导法和生产函数法等等;三是混合型方法,即把统计分解趋势法与经济结构关系相结合的方法,主要包括SVAR模型法和各种多变量状态性分解方法①。各类方法各有优缺点,由于统计分解趋势法对数据要求低,一般只需实际产出值即可,数据较易获得且真实性有保证,因此,我们采用HP滤波法对中国的产出缺口进行估计②。

HP滤波技术是Hodrick和Prescott(1997)提出的,是一种时间序列在状态空间的分解方法,该方法假设产出由趋势成分和周期性成分两部分组成,它的计算方法为:

其中,T为样本期。通过上式将实际产出Yt分解为趋势成分即潜在产出(Y*t)和周期性成分(Yt-Y*t),我们用(Yt-Y*t)/Yt表示产出缺口。HP滤波法存在的最大争议是?姿值的选取,不同的值决定了不同的周期方式和平滑度。一般认同Hodrick和Prescott(1997)的意见,季度数据一般取?姿=1600,年度数据一般取?姿=100。

(二)数据来源和概念说明

获得实时潜在产出和产出缺口数据来源的方法有两种。第一种可称之为历史方法,即通过考察有关历史记录看在当时是否有明确的潜在产出数据被记录,或者看那些数据是否能从当时政策制定者的公开声明中获得。这种历史方法曾被Orphanides et al(2000)和Nelson & Niko-

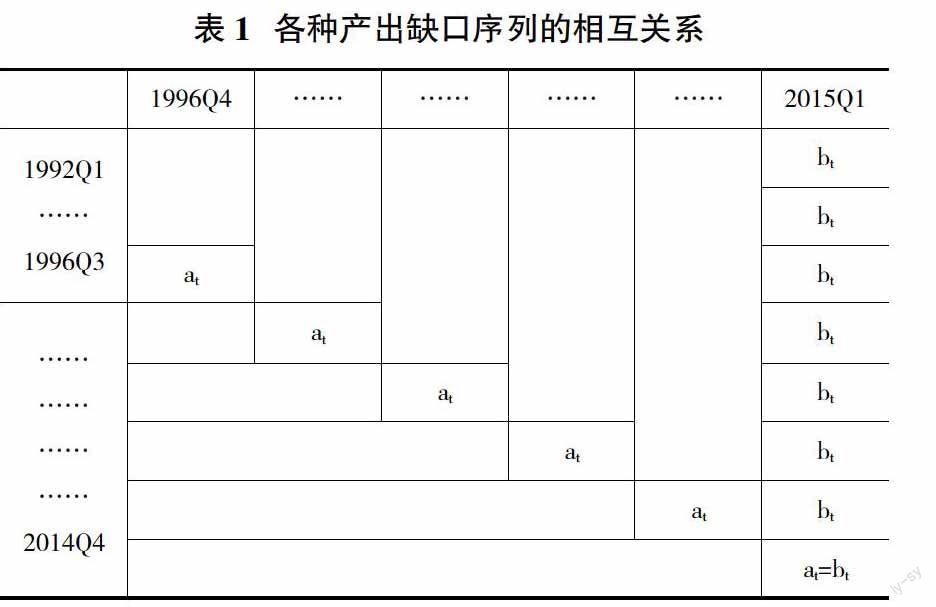

lov(2001)使用过[19-20]。另一种是计量方法,即利用某种计量经济学方法来估计实时潜在产出和产出缺口,该方法应用较为广泛。在计量方法中,实时产出缺口序列的构建分两个步骤,首先利用在每个季度当时可得的数据估计得到该季度的实时缺口,然后将每个季度的实时缺口估计值进行组合就构成所谓的实时产出缺口序列。而利用最终时点(本文指2015Q1)可得的全部样本数据估计得到的产出缺口序列就是最终产出缺口序列。实时和最终产出缺口序列的相互关系见表1。序列at表示基于实时GDP和潜在产出的实时估计值计算的实时产出缺口序列。相反,序列bt是基于最终时点的GDP数据和利用最终时点的所有可得信息估计的潜在产出计算的最终产出缺口序列。

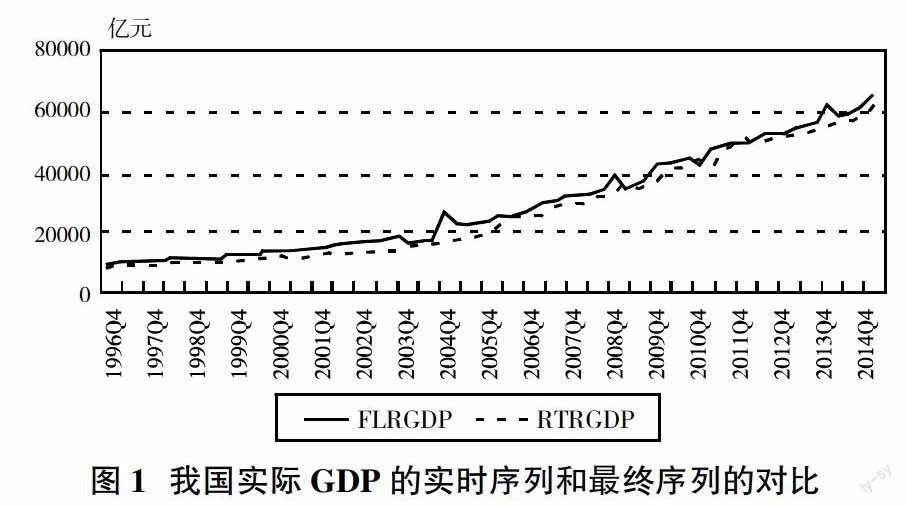

就我国而言,由于没有可供查找的关于潜在产出和产出缺口数据的完备历史记录,故不适合应用历史方法来构建我国的产出缺口实时数据集,只能应用计量方法来估计我国的实时产出缺口,因此需要获得估计实时产出缺口所用的实时数据集。1996年4季度以来的我国GDP实时数据可以从各期《中国人民银行统计季报》并结合国家统计局国民经济核算司编制的《中国季度国内生产总值核算历史资料(1992-2001)》与《中国季度国内生产总值核算历史资料(1992-2005)》得到。我国实际GDP的实时数据和最终数据之间的差别见图1③。从图1,纵轴以“万”为数量级仍然能够看出两个序列之间存在显著差异,说明我国实际GDP数据的修正还是比较大的。

由于我国公布的季度GDP是累计名义GDP,因此,我们首先通过计算得到当季名义GDP,然后为了消除通货膨胀的影响,我们再将名义季度GDP转化为实际季度GDP,方法为:实际季度GDP=(名义季度GDP/ CPI92)*100,其中,CPI92是以1992年为基期的定基季度居民消费价格指数。另外,由于GDP数据的季节性因素很强,因而我们采用X-12方法对数据进行季节性调整,得到剔除季节性因素后的实际GDP。由于我们拥有1992Q1-2014Q4共92个季度的数据,我们决定构建V1996Q4-V2015Q1共74个实时数据集①。每个数据集的数据从1992Q1开始,新数据的获得有一个季度的滞后,例如,在V2015Q1,仅能获得1992Q1-2014Q4的数据;在V2014Q4,仅能获得1992Q1-2014Q3的数据;以此类推。

(三)產出缺口估计及结果描述

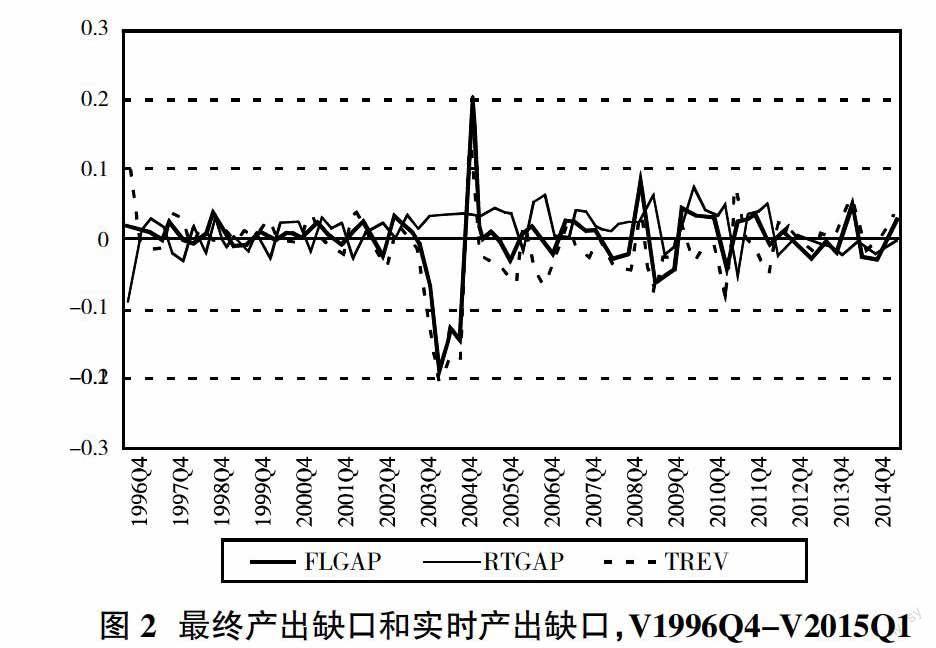

我们利用HP滤波基于实时和最终数据估计的产出缺口见图2。如图2所示,最终和实时产出缺口有几个显著的特征:(1)2003Q4以前两类产出缺口差异较小,2003Q4以后二者的差异则比较明显;(2)2003Q4至2005Q1之间实时产出缺口和最终产出缺口之间的差异特别大。可能的原因是:一方面,我国从2004年1月1日起开始实施国家统计局印发的《关于我国GDP核算和数据发布制度改革》方案,对年度和季度GDP绝对量和增长率数据进行修订;另一方面,2003年的“非典”肆虐可能对这一时期我国的GDP造成了较大影响。

(四)产出缺口修正的大小和持续性

本文遵循Orphanides和van Norden(2001)的方法来分析利用HP滤波模型估计的产出缺口的修正值[21]。定义总修正(Total revisions)为产出缺口的最终估计值和实时估计值之差,它有两个主要来源:原数据的修正和新数据的增加②。

产出缺口的总修正见图2。总修正值与产出缺口值处于同一数量级,再次说明我国对GDP数据的修正还是蛮大的。产出缺口实时和最终估计值以及总修正的描述性统计由表2可见,产出缺口总修正均值的绝对值都大于实时和最终产出缺口均值的绝对值,总修正的标准差也大于实时和最终产出缺口的标准差,并且实时产出缺口和最终产出缺口之间呈负相关(-0.0782),这些指标说明我国的实时和最终产出缺口存在较大差异,甚至两个序列的变化趋势方向相反。另外,我国产出缺口的总修正还具有一定的持续性,一阶自相关系数为0.1672。

为了进一步测度最终产出缺口和实时产出缺口的差异程度。表3给出了一些不依赖于产出缺口大小的测度指标。第一列重复列出了表2中实时和最终产出缺口估计值之间的相关性统计值。第二列是噪音信号比率(noise-to-signal,N/S),即总修正的均方根对产出缺口最终估计值的标准差的比值。N/S值越高,则实时估计值比最终估计值的噪音更大。由表3可见,HP模型的N/S大于1,表明在它们的实时产出缺口中噪音程度很高。后面一列,OPSIGN度量了实时估计值和最终估计值具有相反符号的频率。最后一列(XSIZE)显示了总修正的绝对值大于最终产出缺口的绝对值的频率。显然,HP模型的实时估计值和最终估计值具有较多的相反符号,产生相反符号的频率超过了41%,且在64%的时间里,产出缺口总修正的绝对值大于最终产出缺口的绝对值。表2和表3的统计值是对图2视觉印象的验证。

总的来看,我国产出缺口的总修正值较大且具有一定持续性,实时产出缺口和最终产出缺口存在很大差异,这些特征必然会反映在下面对泰勒规则的检验中。

三、基于实时和最终产出缺口的泰勒规则检验

在泰勒规则中产出缺口是利率的重要决定因素,对应实时产出缺口和最终产出缺口,可以得到两种泰勒规则:实时泰勒规则和最终泰勒规则。由于我国不对通货膨胀率和利率等变量的数据进行修正,它们的实时问题较不重要,因此,不同的泰勒规则给出的利率之间的差别,只是不同的产出缺口向利率的一个转化,并不会提供超出前面产出缺口分析的任何新的见解。然而,当检验泰勒规则时,更容易将实时产出缺口和实际货币政策联系起来,因此,下面我们拟通过反应函数法,分别基于实时产出缺口和最终产出缺口估计泰勒规则并比较二者的不同。由于中央银行在制定货币政策时,同期或过去的实际通胀率并非理论和实务上关注的重心,事前的预期的通货膨胀率才是其斟酌政策取向的关键,好的货币政策在认为未来物价有通胀压力时就应该及时调整,况且,由于货币政策从制定、实施到影响实体经济需要一段较长的时间,即货币政策存在所谓的时滞问题,因此,若将泰勒规则作进一步修正,在传统模型中引入预期因素,改用预期通货膨胀率缺口作为估计变量,使之成为前瞻性的政策决策方式,应是比较合乎实际的做法,还有助于央行更好地调控同业拆借利率。另外,由于顾及对资本市场的扰动、政策反复时所导致的信誉损失、需要各方面对政策变化的支持,等等,中央银行调整利率时通常具有平滑行为。因此,我们基于Clarida,Gali and Gertler(2000)和谢平和罗雄(2002)的研究利用GMM法來估计和检验基于中国数据的前瞻性泰勒规则[22]。

假定短期名义利率根据预期的产出缺口和通胀缺口进行调整,即用以下方程表示短期名义利率变化:

2)等学者的研究,选取7天的全国银行间同业拆借利率作为实际政策利率的代理变量,数据来自中经网经济统计数据库,将月度数据作简单的三项移动平均就得到季度数据。(2)产出缺口。利用前面估计得到的实时和最终产出缺口数据。(3)通货膨胀率。本文采用居民消费价格指数CPI的同比变化率表示,数据来自中经网经济统计数据库。同样将月度数据作简单的三项移动平均就得到季度数据。我们的样本区间为1996Q4-2015Q1,共74个样本点。

在进行GMM估计之前需要检验各个变量是否平稳,ADF检验结果显示,1996Q4-2015Q1区间内的利率和产出缺口都是平稳序列,而CPI服从一阶单整。关于协整的现代观点认为,并不需要被解释变量和各个解释变量都是同阶的单整序列,最关键的是要求回归残差是平稳序列[23]。ADF检验表明无论是利用实时数据还是利用最终数据,模型的回归残差在1%的显著性水平上都是平稳的,因此各变量之间具有协整关系,可以进行回归分析①。GMM估计结果见表4。

由表4可知,我们估计的政策反应函数可以很好地拟合我国货币政策的调整方式,修正的R2都在0.87以上。从估计结果还可以看出,近些年来我国的货币政策确实带有明显的利率平滑性特点,在所有的估计中,平滑性指标?籽都大于0.84,说明政策利率受前期的影响很大,货币政策操作具有很强的惯性。由于泰勒规则中通货膨胀缺口调整因素和产出缺口调整因素的权重可以体现短期内央行面对经济增长和物价稳定两难局面时的权衡结果,因此反映中央银行执行货币政策的偏好,即经济增长与物价稳定孰轻孰重的决策尺度。从表4 中?茁'和?酌'的估计值来看,实时规则与最终规则既有相似性也存在很大差异。相似性表现在两类规则的?茁'都远小于1,因而都存在内在的不稳定性。差异性则表现在,就最终规则而言,其?茁'在统计上是显著的,?酌'在统计上却不显著,就实时规则而言则正好相反,其?茁'在统计上不显著,?酌'在统计上却是显著的。因此,根据最终规则,我国的货币政策对通胀缺口的变化做出了显著反应尽管反应不足,而根据实时规则,我国货币政策对产出缺口的变化做出了显著反应且反应过度。另外,Q值表明,各规则的GMM估计不存在序列自相关,J检验也表明我们对工具变量的选择是有效的。

可见,基于不同的产出缺口数据可能会得出十分不同的结论和政策评价,最终泰勒规则与实时泰勒规则的含义可能并不相同,单纯基于最终泰勒规则对货币政策进行评价是片面的,只有基于实时泰勒规则才能对货币当局当时的政策决策进行更准确的反映和评价。

四、一个应用:货币政策立场与银行风险承担

实时规则与最终规则之间存在的差异必然影响到它们的应用结果,例如,应用于货币政策立场的测度。货币政策立场②与银行风险承担之间的关联,即货币政策的风险承担渠道③,是近几年的一个理论研究热点,而分析货币政策立场最为广泛使用的方法,是将实际的政策行为与基于泰勒规则的计算作比较[24-25]。这里,我们参照张雪兰和何德旭(2012),将实际利率与使用泰勒规则计算得到的规则利率进行比较,取其差衡量货币政策立场[26]。对应前文,我们有最终和实时两类货币政策立场,下面就来探究这两类货币政策立场对银行风险承担的影响结果是否存在实质性不同。

参考张雪兰和何德旭(2012)及金鹏辉(2014等)的设计,我们构建了以下检验模型[29]:

RISKt=?茁1MPt+?茁2GDPGAPt+?茁3TGAPt+?茁4Dummyt+?着t (9)

其中,RISK为银行风险承担指标;MP为货币政策变量;TGAP用于衡量货币政策立场;GDPN为宏观经济控制变量;Dummy为哑变量。

数据说明和描述如下:(1)银行风险承担变量(RISK)。参考徐明东和陈学彬(2012)及张强等(2013)的研究,我们选取商业银行不良贷款率作为银行风险承担的指标,数据来自中经网产业数据库[30-31]。(2)货币政策变量(MP)。与前文泰勒规则一致,仍然用7天的全国银行间同业拆借利率作为货币政策的代理变量。(3)货币政策立场变量(TGAP)。参考张雪兰和何德旭(2012),我们利用实际利率与前面估计得到的实时和最终泰勒规则利率的差异来衡量货币政策立场。(4)宏观经济控制变量(GDPGAP)。GDPGAP为产出缺口,这里仍然利用前面估计得到的实时和最终产出缺口数据。(5)哑变量(Dummy)。参考金鹏辉等(2014),我们设置Dummy用来控制2008年金融危机的影响,2008Q4(含)以前的Dummy2设为0,2008Q4以后的Dummy2设为1。受限于我国“不良贷款率”数据的可得性,这里样本区间设定为2005Q1-2014Q4,共40个样本点。ADF检验结果显示,上述所有变量在区间2005Q1-2014Q4都是平稳序列,可以进行回归分析①。GMM估计结果见表5。

表5的GMM参数估计结果表明:

(1)无论是用最终数据、实时数据还是混合数据,?茁1在1%的显著水平上都大于0,说明同业拆借利率与银行风险承担之间呈现正向相关关系。这一结论符合逻辑推断:由于再融资成本下降,较低的短期利率水平降低了现有贷款的风险。短期来看,银行贷款增量相对于存量而言占比较小,故总体而言,较低的短期利率会降低银行风险。

(2)就系数?茁2而言,实时、最终和混合数据的估计结果符号一致,都为负,说明随着产出缺口的增大,有利于降低商业银行的风险承担。不同之处在于,当利用实时产出缺口数据时,系数的估计值比在“最终”和“混合”情况下低了一个数量级,且在统计上不显著。

(3)就货币政策立场(泰勒规则利率之差)的系数估计值?茁3而言,利用实时、最终和混合数据的估计结果是高度一致的,都是负值,且在1%的水平上显著。显然,根据我们的模型,可以稳健地确认我国货币政策的传导存在“银行风险承担渠道”,即:宽松的货币政策立场(真实利率低于规则利率)将使银行倾向于承担更多的风险。

(4)关于系数?茁4,实时、最终和混合数据的估计结果也呈现出高度一致性,都是负值,且在1%的水平上显著。对这个结果可能的解释是,为应对金融危机我国推出的4万亿经济刺激计划和更高的资本监管要求减少了银行风险承担。

最后,表5的Q值表明,模型的GMM估计不存在序列自相关,J检验则表明我们对工具变量的选择是有效的。

五、结语

本文基于实时和最终数据估计了我国的产出缺口并考察其如何影响泰勒规则在我国货币政策中的检验及应用。我们首先基于1996Q4-2015Q1的数据并利用HP滤波方法估计了我国的实时和最终产出缺口,并分析了产出缺口总修正的统计特征。结果表明,我国的产出缺口遭受了较大且持续的修正,说明我国的实时产出缺口和最终产出缺口存在显著差异。由于产出缺口是泰勒规则的关键输入变量之一,产出缺口估计值的差异和变化必然会影响到其在泰勒规则估计和应用检验中的表现。

接下来,我们基于估计的实时和最终产出缺口并利用GMM方法对前瞻性泰勒规则及其在货币政策“银行风险承担渠道”中的应用进行了检验。结果表明:根据最终规则,我国的货币政策对通胀缺口的变化做出了显著反应尽管反应不足,而根据实时规则,我国货币政策对产出缺口的变化做出了显著反应且反应过度;实时和最终产出缺口在“银行风险承担渠道”检验中也有不尽一致的表现:尽管符号相同,但在取值数量级和统计显著性上存在显著差异。然而,就货币政策立场(泰勒规则利率之差)在“银行风险承担渠道”中的应用而言,实时数据与最终数据却得出了相同的结论——我国的货币政策传导存在“银行风险承担渠道”,即:宽松的货币政策立场将使银行倾向于承担更多的风险。

可见,实时数据的应用对货币政策实证研究的影响是复杂的:一方面,基于实时和最终数据可能会得出十分不同的结论,如在泰勒规则的检验中;另一方面,实时数据和最终数据的一致表现又能强化研究结论的稳健性,如在“银行风险承担渠道”的检验中。因此,在货币政策相关研究中区分使用实时和最终数据有时是必要的。

另外,鉴于我国货币政策“银行风险承担渠道”的存在,央行在制定货币政策特别是实施宽松货币政策时应考虑到其对银行风险乃至金融稳定的可能影响。

(特约编辑:陈国权)

参考文献:

[1]Taylor,J.B.Discretion versus Policy Rules in Practice[J].Carnegie Rochester Conference Series on Public Policy,1993:195-214.

[2]谢平,罗雄.泰勒规则及其在中国货币政策中的检验[J].经济研究,2002(3):3-12.

[3]陆军,钟丹.泰勒规则在中国的协整检验[J].经济研究,2003年(8):76-85.

[4]张屹山,张代强.前瞻性货币政策反应函数在我国货币政策中的检验[J].经济研究,2007(3):20-32.

[5]李成,王彬,马文涛.资产价格、汇率波动与最优利率规则[J].经济研究,2010(3):91-103.

[6]Orphanides,A., Monetary Policy Rules Based on Real-Time Data[J].The American Economic Review, 2001, 91 (4):964-985.

[7]Tchaidze,Robert R.Estimating Taylor Rules in a Real Time Setting[R]. Working Paper. 2001.

[8]Gerdesmeier,Dieter,Roffia,Barbara,,Taylor Rules for the Euro Area: the Issue of Real-Time data[R].Discussion Paper,2004(37).

[9]Bernhardsen,T.,et al. Real-Time Data for Norway: Challenges for Monetary Policy[R].Discussion Paper,2004(26).

[10]Glück,Heinz,Schleicher,S.P.Forecast Quality and Simple Instrument Rules—A Real-Time Data Approach[R].Discussion Paper,2004(30).

[11]郭紅兵,陈平.基于 SVAR 模型的中国产出缺口估计及评价[J].数量经济技术经济研究,2010(5):116-128.

[12]郭红兵,陈平.实时数据与货币政策分析和评价—基于产出缺口的一个说明[J].上海金融,2011(2):45-48.

[13]郑挺国,王霞.中国产出缺口的实时估计及其可靠性研究[J].经济研究,2010(10):129-142.

[14]郑挺国,王霞.泰勒规则的实时分析及其在我国货币政策中的适用性[J].金融研究,2011(8):31-46.

[15]黄荣哲,农丽娜.产出缺口估计不确定性问题综述—以对货币政策规则的影响为例[J].经济评论,2010(5):148-156.

[16]黄荣哲,农丽娜,朱燕宇,刘婵婵.产出与通货膨胀实时缺口对中国货币政策的系统性影响[J].西部论坛, 2012,2

2(2):37-45.

[17]吕光明.潜在产出和产出缺口估计方法的比较研究[J].中央财经大学学报,2007(5):93-96.

[18]颜双波,张连城.潜在产出与产出缺口的界定与测算方法[J].首都经济贸易大学学报,2007(1):42-48.

[19]Orphanides,A.,R.D.Porter,D.Reifschneider,R.J.Tetlow and F.Finan.Errors in the measurement of the output gap and the design of monetary policy[J].Journal of Economics and Business, 2000(52):117-141.

[20]Nelson,Edward and Nikolov,Kalin.UK inflation in the 1970s and 1980s: the role of output gap mismeasurement[R].Working Paper, 2001:1368-5562.

[21]Orphanides,Athanasios and van Norden,Simon.The Unreliability of Output Gap Estimates in Real Time[J].Scientific Series,2001(57).

[22]Clarida,Richard,Jordi Gali and Mark Gertler.Monetary Policy Rules and Macroeconomic Stability:Evidence and Some Theory[J].The Quarterly Journal of Economics,February, 2000:147-180.

[23]陳彦斌.中国新凯恩斯菲利普斯曲线研究[J].经济研究,2008(12):50-64.

[24]Lee,J.,and P.M.Crowley.Evaluating the Monetary Policy of the European Central Bank[R].Texas A&M University-Corpus,Working Paper. 2010.

[25]Altubas,Y.,L.Gambacorta,and D.Marques Ibanez.Does Monetary Policy Affect Bank-risk Taking? [R].BIS Working Papers,2010(298).

[26]张雪兰,何德旭.货币政策立场与银行风险承担——基于中国银行业的实证研究(2000-2010)[J].经济研究,2012(5):31-44.

[27]Fung,B.S.C.,and M.Yuan.Measuring the Stance of Monetary Policy,in Money,Monetary Policy and Transmission Mechanism[R]. proceedings of a conference held by the Bank of Canada, Ottawa: Bank of Canada. 1999:233-262.

[28]Borio,C.,and H.Zhu, Capital Regulation,Risk-taking and Monetary Policy:A Missing Link in the Transmission Mechanism[R].BIS Working Papers,2008(268).

[29]金鹏辉,张翔,高峰.货币政策对银行风险承担的影响——基于银行业整体的研究[J].金融研究,2014(2):16-29.

[30]徐明东,陈学彬.货币环境、资本充足率与商业银行风险承担[J].金融研究,2012(7):48-62.

[31]张强,乔煜峰,张宝.中国货币政策的银行风险承担渠道存在吗?[J].金融研究,2013(8):84-97.