中国石化可转债价值分析

2016-06-26 11:10王兴球

赤峰学院学报·自然科学版 2016年3期

王兴球

(阜阳师范学院 商学院,安徽 阜阳 236000)

中国石化可转债价值分析

王兴球

(阜阳师范学院 商学院,安徽 阜阳 236000)

附有可赎回权的可转换债券价值发行对于发行人和投资者都进行了保护,但也给价值评估带来了困难.本文以石化转债作为分析对象,从纯债券价值、转换价值、期权价值-赎回权价值及市场价格等维度来对其进行价值评估,把握资产价值是投资者理性投资的基础,同时进一步分析石化转债正股价格对石化转债市场价格的影响.

可转债;价值;B-S

1 引言

中国石油化工股份有限公司(简称为中石化)于 2011 年 2 月 23 日公开发行期限为 6 年、共23,000 万张(每张 100 元)A 股可转换公司债券(简称为“石化转债”),发行价为每张 100 元,即等价发行,第一年至第六年的票面利率分别为 0.5%、 0.7%、1.0%、1.3%、1.8%、2.0%;转股起止日期为自可转债发行结束之日满六个月后的第一个交易日起至可转债到期日止(即 2011 年 8 月 24 日至 2017年 2 月 23 日止),初始转股价格为 9.73 元 /股.

石化转债附有有条件赎回条款,条款约定:“在本次发行的可转债转股期内,如果本公司A股股票连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的 130%(含 130%),本公司有权按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转债.”①

本次发行的石化转债优先向发行人除控股股东中国石油化工集团公司以外的原A股股东,原股东除可参加优先配售外,还可参加优先配售后余额的申购.本次发行的石化转债不设定持有期限制,信用评级为 AAA;由中国石化集团公司就本期可转债的还本付息提供不可撤销的连带责任保证担保.

本文分析中石化可转债发行时的债券价值,即发行价值,从而通过价值分析解决投资者是否应该申购该债券的问题.

2 石化转债的价值构成

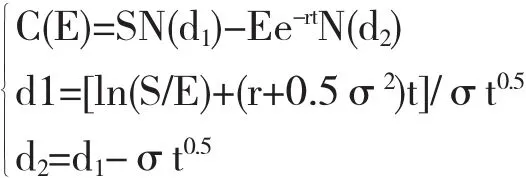

可转债首先是一种债券,同时又具有在一定条件下可以转换成股票的选择权,即期权.因此,可转债的价值公式为:

可转债的价值 =MAX[纯债券价值,转换价值]+期权价值

石化转债具有可转债的属性,但同时又拥有“在本次发行的可转债转股期内,如果本公司A股股票连续三十个交易日中至少有十五个交易日的收 盘 价 格 不 低 于 当 期 转 股 价 格 的 130%(含130%),本公司有权按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转债.”被发行人赎回的属性,显然,这会降低石化转债的价值.因此,石化转债的价值可表示为:

石化转债价值 =MAX[纯债券价值,转换价值]+期权价值-赎回权价值2.1 纯债券价值

如果投资者一直持有到期,他投资石化转债享受的就是纯债券价值,他未来六年每年每张债券将获得利息 0.5、0.7、1.0、1.3、1.8、2.0,到期获得票面金额 100. 石化转债的纯债券价值部分可由债券价值计算方法得到,即债券未来每年利息现值和到期票面金额的现值.

贴现率选择为 2011 年的一年期国债利率上浮1%,即 3.85%.因此,发行时石化转债的纯债券价值公式可表示为:

石化转债的纯债券价值 =0.5×(P/S,3.85%,1)+0.7 ×(P/S,3.85%,2)+1.0 ×(P/S,3.85%,3)+1.3 ×(P/S,3.85%,4)+1.8 ×(P/S,3.85%,5)+102.0 ×(P/S, 3.85%,6)=85.94

该债券发行价为 100,而债券价值为 85.94,显然,如果投资者只把它当作纯债券进行投资是不合算的,投资者对这种债券投资持有的目的不是为了获得利息和到期时的票面金额,而是为了获得这种债券的转换价值和期权价值.

2.2 转换价值

石化转债转股起止日期为 2011 年 8 月 24 日至 2017 年 2 月 23 日止,初始转股价格为 9.73 元 /股.由于正股股价在不断变化,我们取石化转债批准发行时即 2011 年 2 月 18 日收盘价 9.14 计算发行时的转换价值为:

转换价值 =(票面金额 /转股价格)×股价 =(100/9.73)×9.14=93.936

石化转债发行时转换价值高于纯债券价值,从这一点可以看出,发行人希望未来投资者更多地把债券转换成股票,减轻发行人还本付息的财务压力;如果股价大幅上涨,转换价值将大幅提高,将进一步鼓励投资者把债券转换成股票.但另一方面,如果正股价格大幅度上涨,投资者此时把债券转换成股票,发行人不如直接发行同样的股票数量将筹集更多的资金,因此发行人又设计了赎回条款.

2.3 期权价值 - 赎回权价值

期权价值计算较为复杂,它与到期时间(T)、股价收益率的标准差(σ)、无风险利率(r)、期权合约的执行价格(E)和债券市场价格(S)有关.这种关系由美国麻省理工学院两位金融学家布莱克和斯科尔斯推出,即 B-S 公式:[2]

B-S 公式计算的是欧式期权价值,而中石化可转债赋予投资者转换权利是美式期权,因此,不便于直接用 B-S 公式估计该期权价值,再者,该债券还有赋予发行人可赎回的权利,考虑到这一点,中石化可转债期权价值更加难以计算.

解决这个问题的方法是:中石化可转债的纯债券价值和转换价值已经确定,假设我国资本市场是无摩擦的市场,我们用下面公式来近似估算它的期权价值-赎回权价值.

PV= 中石化可转债市场价格 -MAX[纯债券价值,转换价值]

在 2011 年 3 月 31 号,石化转债收盘市场价格为 108.01,转换价值为

转换价值 =(票面金额 /转股价格)×股价 =(100/9.73)×9.00=92.50. 因此,在 2011 年 3 月 31号石化转债期权价值与赎回权价值之差为:

PV= 中石化可转债市场价格 -MAX[纯债券价值,转换价值]

=108.01-MAX[85.94,92.50]=15.51

因此,在 2011 年 3 月 31 号,每张石化转债期权价值和赎回权价值之差为 15.51 元. 我们可以用这个数量来估计石化转债期权价值与赎回权价值之差.

3 对石化转债价值的进一步分析

3.1 理论上石化转债的价值构成分析

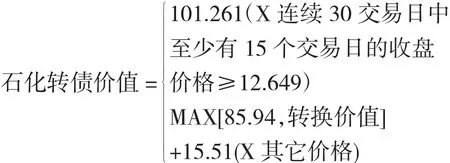

分析到现在,石化转债的价值构成如图1所示,可以用公式表示为:

石化转债价值 =MAX[纯债券价值,转换价值]+期权价值-赎回权价值

=MAX[85.94,转换价值]+15.51

图1 .石化转债价值构成图

但是,另一方面,石化转债附有赎回条款:如果中国石化A股股票连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的130%(含 130%),中国石化有权按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转债.”也就是说,假如不考虑中国石化未来支付现金股利和股票股利的话,当股价连续三十个交易日中至少有十五个交易日的收盘价格不低于 12.649 元(9.73×130%),公司就会按照(100+ 当期股息)来赎回,这时,石化转债的价值就是赎回价值 101 左右.

综上所述,《健康评估实训报告册》的应用减轻了学生的学习负担,能引导学生实训,提高实训教学效果。当然,《健康评估实训报告册》还需要在教学实践中不断完善,使其更具启发性、引导性和实用性。

考虑到这一点,石化转债价值应该表示为:

101.261 (X 连续 30 交易日中至少有 15 个交易日的收盘价格≥12.649)

3.2 资本市场上石化转债价格实际运行状况

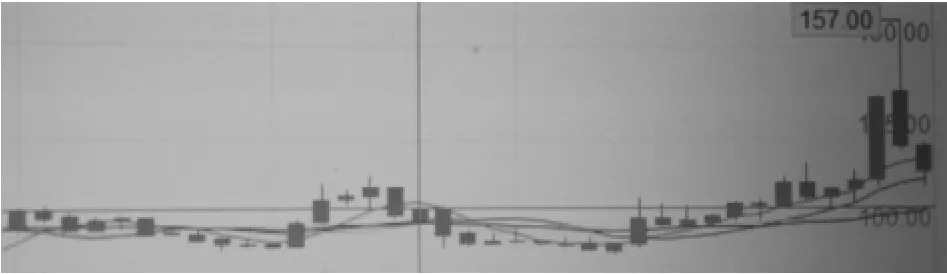

石化转债理论价值如上分析,但资本市场中资产价格受理论价值、各方博弈力量、投资者情绪、预期等多种因素影响,资产价格总在围绕资产价值做一定程度的波动.对于石化转债来说,其价格又受正股价格波动而剧烈波动,在 2011 年 3 月 7 日至2015 年 2 月 11 日期间,石化转债市场价格实际运行状况图2所示.

图2 石化转债市场价格月 K 线图(2011.3.7-2015.2.11)③

石化转债在正股中国石化 A 股 2014 年 12 月12 日至 2015 年 1 月 26 日连续 30 个交易首次触发石化转债有条件赎回条款,公司对石化转债行使赎回权,对赎回登记日登记在册的“石化转债”全部赎回:截至转股被冻结日 2015 年 2 月 12 日,石化转债尚有人民币 52,776,000 元 (527,760 张) 未转股,占石化转债发行总量人民币 230 亿元的0.229%.这样,石化转债市场运行全部结束,石化转债关键时间节点见图3所示.

图3 石化转债关键时间节点示意图

3.3 转换价值与赎回价值的比较

由于石化转债没有到期就触发了赎回条款,因此,中石化以石化转债面额和当期利息之和作为赎回价格(101.261)对未转换的债券进行强制赎回,这部分债券只占总发行量的 0.23%,说明 99.77%的石化转债的投资者都在 2015 年 2 月 12 日冻结日之前的转换期内选择把中石化可转债转换成正股中石化股票.这说明,投资者认为把石化转债的转换价值要高于赎回价值,选择转换就是为了避免被中石化强制赎回.

转股价值>(100/4.89)*5.00=102.25>赎回价值(101.261)

如果投资者预期正股股价还要上升,转股价值将进一步提高,投资者将更愿意行使转股权.至于还有 0.229%石化转债投资者没有转换成正股的原因可能:忘记转换,或者预期转换后正股价格立即会下跌等.

4 结论与建议

4.1 附有赎回权的可转换债券价值评估

欧式可转换债券价值评估比较简单,用纯债券价值、转换价值、欧式期权价值计算就可以评估出来,但石化转债作为美式并且附有赎回权的可转换债券,价值评估没有现成可以利用的公式.本文采用无摩擦市场的假设,利用石化转债市场价格与转换价值的差的“倒挤”法来间接评估期权价值 - 赎回权价值部分,这也是本文创新之处.

4.2 独特的可转换债券

股票风险较大,不适合风险厌恶者投资,而普通债券风险较小而导致收益较低,但是,可转换债券既有普通债券的债券属性,又有在适当时候转换成股票的权利,因此它吸引了自己的投资群体.同时,附有赎回权条款也限制了该债券价值随着正股价格上升而上升的空间.

4.3 把握资产价值是理性投资的基础

资产价值是资产价格的运行基础,不论价格如何变动,始终围绕价值波动是亘古不变的规律.石化转债价值评估结果一旦确定,就不要去“博傻”、参与击鼓传花等游戏,在石化转债触发赎回条款而注定不能转换而只能获得赎回价值之后,部分投资者在市场价格高于赎回价值的条件下还要买进,这就是不理性的投机行为.

注 释:

①本文数据根据上市公司中国石化公告整理所得.

②傅元略.中级财务管理[M].上海:复旦大学出版社,2011.338-343.

③数据来源于大智慧债券行情交易软件.

〔1〕McDonald J,Fish A.New-issue Stock Price Behavior[J].Joural of Finance,1972,27.

〔2〕傅元略.中级财务管理[M].上海:复旦大学出版社,2011.

〔3〕Eugene.F.Fama,Efficient Capial Markets:A Review of Theory and Empirical Work,Joural of Finance,May,1973.

〔4〕荆新,王化成,刘俊彦.财务管理学[M].北京:中国人民大学出版社,2012.6.

〔5〕王化成.高级财务管理学[M].北京:中国人民大学出版社,2011.8.

F830.91;F830.56

:A

:1673-260X(2016)02-0140-03

2015 年 10 月 15 日

本文系安徽阜阳师范学院教研项目阶段性成果(2015JYXM19)

猜你喜欢

债券(2020年10期)2020-10-30

债券(2020年8期)2020-09-02

债券(2020年3期)2020-03-30

证券市场周刊(2020年11期)2020-03-28

证券市场红周刊(2020年9期)2020-03-16

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

能源(2016年2期)2016-12-01

债券(2016年10期)2016-11-28