金融关联、高管薪酬与企业经营绩效

——以房地产上市公司为例

2016-06-28 02:37曹志鹏唐春花

湖南财政经济学院学报 2016年3期

曹志鹏 唐春花

(陕西科技大学 经济与管理学院, 陕西 西安 710021)

金融关联、高管薪酬与企业经营绩效

——以房地产上市公司为例

曹志鹏唐春花

(陕西科技大学 经济与管理学院, 陕西 西安710021)

【摘要】以2014年房地产上市企业为样本,以企业的金融关联为切入点,实证研究了金融关联对高管薪酬的影响以及这种影响对企业经营绩效的作用,结果表明:62%的房地产上市公司存在金融关联现象,且金融关联的高管获得了显著较高的薪酬,金融关联导致的高管超额薪酬与企业的经营绩效显著负相关,即金融关联的房地产企业高管获得了过度薪酬。

【关键词】金融关联;高管薪酬;房地产;经营绩效

一、引言

上市公司的高管薪酬频频引发社会热议,而金融行业和房地产行业高管的高薪一直是不争的事实。从2011年以来,万科企业的高管年度薪酬总额一直居全行业首位,2013年达到顶峰值11221万元。2014年金融行业上市公司问鼎高管年度最高薪酬总额,中国平安高管年度薪酬总额高达8966.46万元,超过万科企业的8703.5万元。事实上,在我国很多企业都聘请具有银行、证券等金融机构工作背景的人员担任公司高管,从而构成金融关联现象,房地产企业也不例外。许多研究表明,金融关联可以增加银行对企业的信任度[1],减少银行的信息搜寻成本,改善企业的融资约束[2]。房地产行业由于投资规模大,产品建设期平均达3-5年,资金回收期长,因此需要大量资金以维持正常运转。我国房地产企业的资产负债率高于50%的占到半数以上,远远高于其他行业,而其形成的负债的主要组成部分是银行贷款,因此金融关联在一定程度上提供了帮助。既然有金融背景的高管有助于企业获得外部金融机构的支持,而且金融行业从业人员相比其他行业普遍薪酬较高,那么他们是否获得了较高薪酬呢?如果是的话,金融关联的房地产企业较高的高管薪酬对企业的经营绩效会产生什么样的影响呢?笔者将以2014年的房地产上市公司为样本,实证研究该行业上市公司高管金融关联对薪酬水平的影响,以及这种影响对企业经营绩效的作用。

笔者的主要贡献在于:第一,关于房地产上市企业,大多数集中于该行业的高管薪酬与企业绩效的关系研究,笔者还考察了金融关联与其高管薪酬的关系,研究发现金融关联的高管获得了较高薪酬,这有助于我们更好理解房地产企业高管薪酬激励机制。第二,现有文献对金融关联缺乏系统性研究,大多致力于金融关联对缓解民营企业融资约束的研究,笔者深入到房地产这一特殊行业,研究了金融关联引致的高管超额薪酬与企业经营绩效的关系,有助于更好的解决房地产企业高管薪酬过高的问题。

二、理论分析与研究假设

近年来,一些学者发现很多公司有聘请金融背景人员担任公司高管的现象,在学术界被称为企业的金融关联。相关研究表明,金融关联对企业的价值具有重要影响。从国外研究成果看,Ciamara(2006)发现具有银行背景的董事可以降低公司的融资成本[3];Burak(2008)发现具有商业银行任职经历的董事可以帮助公司获得更多银行贷款,具有投资银行任职经历的董事可以帮助公司获得更多股权融资[4]。国内学者也得到了相似的结论,邓建平等(2011)实证研究发现金融关联有助于民营企业获得较高的债务融资水平[5];杜颖洁(2013)发现企业高管具有越多的银行关系,银行越愿意给公司贷款,且贷款期限越长、资金成本越低[6]。随着研究的深入,有学者进一步从细分行业研究金融关联与企业的关系,如黄昌富等(2014)研究发现金融关联抑制了民营制造业的内部扩张却促进了企业的外部扩张,且内外部扩张促进了企业绩效的增长[7]。笔者正是从房地产这一特殊行业出发,研究金融关联的高管薪酬对企业的经营绩效的影响。

1、金融关联与高管薪酬

设计合理的薪酬契约除了激励管理层最大化股东利益,还要考虑对稀缺管理才能的吸引和保留[8]。Murphy(1999)实证研究表明,企业对经理才能的需求引起了美国高管薪酬的快速增长[9]。唐松等(2014)研究发现,无论是国有企业还是非国有企业,政治关联的高管都获得了显著较高的薪酬[10]。沿着这一思路,企业雇佣有金融背景的人员担任公司高管,可以利用其深厚的金融经验和金融知识为公司提供更为科学和合理的金融建议和决策,同时减少公司和外部债权人的信息不对称程度,增进彼此的信任,降低交易成本,并为公司获得更多关键性资源。因此,这种金融背景的资源正是体现了经理层的稀缺管理才能。那么,对于这部分有金融关联的高管,与其他企业相比他们的薪酬会不会更高呢?Rosen(1992)研究发现具有较多增长机会并且运营复杂的高水平管理者将会获得更高的报酬[11]。其理论逻辑是,规模越大、成长性越好的公司,具有金融关联这种稀缺资源对公司边际贡献的价值越大,他们会获得更高的薪酬。房地产上市公司资金投入大、回收期长、风险巨大,投资的分析与决策需要金融经验和知识做出专业判断,到融资时借助于关系网络获得资金来源渠道,金融背景的管理层毫无疑问的充分发挥了其才能并承担了更大风险;而严重的高管离职潮,引发了公司对人才的抢夺战,进一步增强了对拥有金融背景这种稀缺资源的高管的需求。公司为了吸引、激励和留住拥有稀缺资源的高管只能更多的依赖于薪酬体系,对金融背景的高管支付更高的薪酬。基于上述的理论分析,提出假设。

假设1:在其他条件一定的情况下,规模越大的公司里,金融关联的高管获得了更高的薪酬。

2、高管薪酬与企业经营绩效

关于高管薪酬与企业经营绩效的关系,由于选择的方法和样本不同,结果也不一致。有学者认为高管薪酬与公司业绩不相关,例如李增泉(2000)实证研究发现我国上市公司的高管薪酬与净资产收益率存在很弱的相关关系[12]。根据委托代理理论,所有权与经营权相分离,将管理层报酬和企业经营业绩相关联是解决股东处于信息劣势和无法观察到管理者行为等问题的最好选择[13]。然而很弱的薪酬——业绩的相关关系,给高管带来机会主义的空间,为其支付超过按照企业业绩应得部分的薪酬,就会损害公司的经营业绩。一方面,国有企业管理层利用对生产、投资和销售等权力和关系资源架空董事会和股东的监督约束,如罗宏等(2014)实证研究表明国企高管的权力越大,薪酬契约操纵行为越明显[14];卢锐等(2008)认为民营上市公司由于受到的外部约束较弱,因此管理层由企业主自己担任或指派专门人员担任,更容易干预董事会的决策[15]。另一方面,金融关联虽然可以降低公司的融资难度和融资成本,缓解偿债压力,但是也减弱了管理层提高资源配置效率和公司财务质量的动力,增加了其自利行为发生的可能性。而且金融关联这一非正式制度为公司提供声誉和信用的同时,容易削弱债权人的风险防范意识,减少其对公司的干预和监督,加强管理层的自利动机,造成治理失效。因此,金融关联高管很有可能获得较高薪酬,损害公司经营业绩。基于以上分析,提出假设2。

假设2:金融关联高管获得的超额薪酬与企业经营绩效呈负相关关系。

三、研究设计

1、研究样本与数据来源

选取2014年在深沪两地上市的所有房地产企业作为研究对象。在样本中剔除金融关联无法明确判断以及相关财务数据、治理数据缺失的观测值,得到99家上市房地产企业,共792个观测值。所使用的财务数据、治理数据和公司所在省份信息来源于wind资讯数据库,而使用的金融关联数据来自于和讯网提供的高管简历信息手工收集整理得到。

2、变量定义及模型设定

(1)金融关联

FC是表示金融关联的虚拟变量,如果公司的高管具有金融关联,取值为1,否则取0。参照邓建平等(2015)[5]研究金融关联的文献,如果公司高管(包括董事会和经理层,不包括监事会)曾经或现在在银行、证券、期货、保险、基金和信托等金融机构任职,笔者认为该公司即具有金融关联。在模型2中的变量ExcessFC,即参照Core等(1999)[16]以及Hwang和Kim(2009)[17]的方法估算出的金融关联引起的高管超额薪酬,由模型1回归得到的系数α1与FC相乘得到。

(2)高管薪酬(LNPAY)

借鉴王志超(2007)[18]和黎文靖等(2012)[19]的做法,以房地产上市公司“薪酬最高的前3名高管的薪酬总额”的平均数衡量高管薪酬,并将其对数化,作为模型1的因变量。

(3)经营绩效

对经营绩效指标的定量,学术界已经比较成熟。笔者借鉴唐松等(2014)[10]的做法,以总资产收益率(ROA)来衡量,其计算公式为当年的净利润除以平均总资产。

(4)控制变量

笔者选择的控制变量有五个。一是企业规模(LNSIZE),用公司当年总资产的对数表示。二是公司的成长性(MTP),用公司当年销售收入增长率表示。三是资产负债率(LEV),反映公司的财务风险,用年末总负债与总资产的比值表示。四是第一大股东持股比例(LSHR)。五是地区变量(ZONE),与邓建平等(2015)[5]的划分标准一样,若公司的注册地在东部地区取值1,否则取0。

为了检验研究假设1和假设2,在参照Hwang和Kim(2009)[17]的研究基础上分别构造检验模型:

LNPAY=α0+α1FC+α2LNSIZE+α3LEV+α4LSHR+α5ROA+α6ZONE+α7MTP+δ

(1)

ROA=β0+β1ExcessFC+β2LSHR+β3ZONE+β4LNSIZE+β5MTP+δ

(2)

其中:ExcessFC=α1FC

3、描述性统计及person相关分析

相关研究变量描述性统计分析显示,样本企业高管平均年度薪酬为110.61万元,但企业间薪酬差距比较大,最高的达744.17万元,最低的只有7.33万元;公司金融关联的比例达到62%,说明我国房地产上市公司积极寻求各种金融关联;资产负债率平均达64.79%,最高的甚至达到98.84%,如同前面所述,我国房地产上市公司的资产负债率普遍较高;第一大股东持股比例平均为39.93%,说明我国房地产上市公司的股权集中度比较高;我国房地产上市公司多分布于东部沿海城市,中部次之,西部最少,分析结果显示企业注册地在东部的占78%。

在回归分析前,笔者先用Eviews软件对相关变量进行person相关分析,结果如表1所示。可以看出,解释变量之间的相关系数都很低,不存在多重共线性问题。高管薪酬与金融关联变量、企业经营绩效、资产负债率和规模呈显著正相关关系,与假设1的预期一致,同时房地产上市公司规模越大、业绩越好、负债率越大,高管薪酬就越高。企业经营绩效与公司规模呈显著正相关关系,与公司资产负债率呈显著负相关关系,与公司所处地区呈显著正相关关系。

表1 主要变量相关系数分析

注:“***”、“**”、“*”分别表示在1%、5%和10%的水平下显著。

四、实证结果与分析

1、金融关联与高管薪酬

用最小二乘法(OLS)检验模型1,得到结果如表2所示。可以看出,FC的系数为0.303,在5%的水平上显著,表明在其他条件相同的情况下,金融关联的房地产上市企业的高管薪酬显著高于非金融关联的房地产上市企业。房地产行业经营涉及多个领域,需要大量专业人才,而近年来又普遍出现高管离职的情况,因此人才竞争在该行业特别明显。房地产行业投入资金大、资金回收慢,主要依赖于金融机构获得资金维持公司的正常运转,因此拥有金融背景资源成为高管的稀缺管理才能。房地产行业为了吸引、激励和留住有金融背景的高管,不惜花高薪聘请他们,使自己在竞争激烈的市场中立于不败之地。然而,当公司缺乏董事会的独立性和外部股东的有力监督时,高管可能会凌驾其上,为自己支付较高的薪酬。并且Bebchuk等(2003)基于“经理权力假设”的理论逻辑实证研究发现掌控足够权力的经理会利用薄弱的公司治理结构为自己攫取私人利益[20]。

从其他影响因素看,LNSIZE的系数为0.284,在1%的水平下显著,表明规模越大的房地产上市公司,其高管的薪酬越高。LEV和LSHR的系数并不显著,表明房地产上市公司虽然风险很大、股权集中度比较高,但没能影响高管薪酬的支付。而ROA的系数显著为正,表明高管薪酬与公司绩效有关,经营绩效越好的公司,高管的薪酬越高。

表2 金融关联与高管薪酬回归的结果

注:“***”、“**”、“*”分别表示在1%、5%和10%的水平下显著。

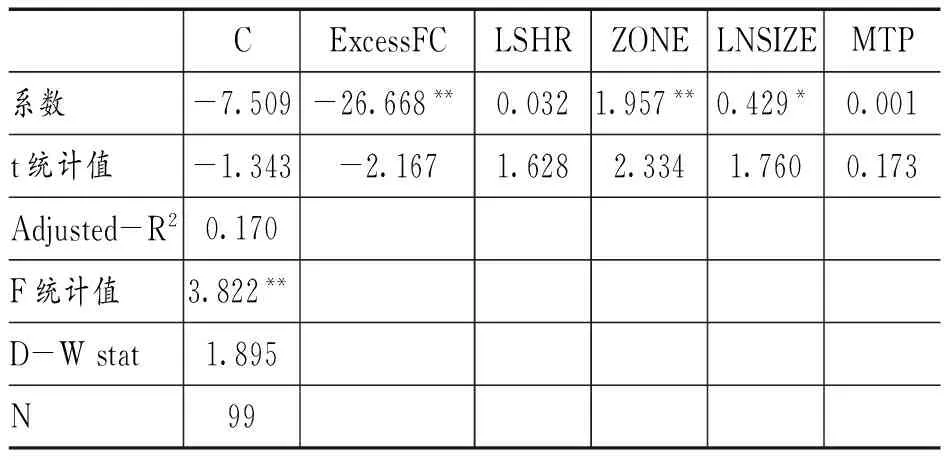

2、超额高管薪酬与企业经营绩效

基于前文分析,采用Core等(1999)[16]以及Hwang和Kim(2009)[17]的方法对模型2进行实证检验,该方法可以通过检验金融关联引起的高管超额薪酬与企业经营业绩之间的关系,来判断这部分超额薪酬是否合理,结果如表3所示。可以看出,ExcessFC的系数为-26.668,且在5%的水平上显著,说明在房地产上市企业中,金融关联引起的高管超额薪酬与企业的经营绩效显著负相关,即高管利用薄弱的治理环境以及业绩与报酬的薄弱关系,为自己支付了过高的薪酬,损害了公司的经营绩效。同时也看到,处于东部地区且规模越大的房地产上市公司业绩越好。

表3 超额薪酬与企业经营绩效回归的结果

注:“***”、“**”、“*”分别表示在1%、5%和10%的水平下显著。

3、进一步分析与稳健性检验

为了保证结果的有效性,笔者进行了以下稳健性检验:将总资产收益率(ROA)替换成净资产收益率(ROE),重新对模型1进行回归,结果与上文使用的总资产收益率相同,并根据得到的金融关联系数α1检验模型2,得到一致的结果。

五、结语

笔者以房地产上市企业为样本,以公司中普遍存在的金融关联为切入点,实证研究了金融关联与高管薪酬的关系,以及其对企业经营绩效的影响,结果发现:我国62%的房地产上市公司,存在金融关联现象,且金融关联的高管获得了显著较高的薪酬;金融关联引起的高管超额薪酬与企业的经营绩效显著负相关,表明高管获得了过度薪酬,并非是对高管“特殊能力”的补偿和激励,且损害了公司的经营绩效。

高管薪酬作为企业激励人才的一个核心措施,但目前房地产上市公司仍然不断出现高管天价年薪的现象,笔者的研究结果可以在一定程度上理解和解决高管薪酬过高的部分问题。金融关联作为房地产上市企业的一种关系资本,本身并不会支持企业的绩效增长,如果没有将其转化成能够给企业日常活动带来经济利益的资源,这种关系资本只会增加企业的成本,损害企业的价值。因此,房地产上市企业应该完善高管薪酬激励制度,将金融关联这种关系资本设定为影响浮动薪酬的一个因素,根据高管不同的贡献设计相应的权重,并加强对高管的监督和约束,严格执行有关薪酬制度,公司方可长远健康的发展。

【参考文献】

[1]唐建新, 卢剑龙, 余明桂. 银行关系、政治关联与民营企业贷款—来自中国民营上市公司的经验证据[J]. 经济评论, 2011, (3): 51-58.

[2]刘浩, 唐松, 楼俊. 独立董事:监督还是咨询?银行背景独立董事对企业信贷融资影响研究[J]. 管理世界, 2012, (1): 141-169.

[3]Ciamara E.S. Monitoring By Affiliated Bankers Board ofDirectors:Evidence from Corporate Financing Outcomes[J]. Working Paper,2006,(2):221-231.

[4]Burak,A.G.and Malmendier,U,Tate,G.Financial peruse of Directors [J].Journal of Financial Economics,2008,(88):323-354.

[5]邓建平, 陈爱华. 金融关联能否影响民营企业的薪酬契约?[J]. 会计研究, 2015,(9): 49-58.

[6]杜颖洁.银行关系是否导致了贷款歧视?[J].投资研究,2013,(7):84-107.

[7]黄昌富, 朱梦. 民营制造业金融关联、企业扩张与经营绩效分析[J]. 商业研究, 2014,(12): 141-148.

[8]李维安, 刘绪光, 陈靖涵. 经理才能-公司治理与契约参照点—中国上市公司高管薪酬决定因素的理论与实证分析[J]. 南开管理评论, 2010,(2): 4-15.

[9]Murphy,K.J. Executive Compensation. In Ashenfelterand Card (Eds.),Handbook of labor economics[M]. Amsterdam: North Holland,1999.162.

[10]唐松, 孙峥. 政治关联、高管薪酬与企业未来经营绩效[J]. 管理世界, 2014,(5): 93-107.

[11]Rosen .The Conflict Between Managers And Shareholders[J].NBER Working Paper,1992,(2):320-323.

[12]李增泉. 激励机制与企业绩效——一项基于上市公司的实证研究[J]. 会计研究, 2000, (1): 24-30.

[13]Jensen,Michacel C,Meckling,William H. Theory of the Firm:Manaerial Behavior , Agency Cost and Ownership Seructure[J]. Journal of Financial Economics, 1976,(4):305-360.

[14]罗宏, 宛玲羽, 刘宝华. 国企高管薪酬契约操纵研究——基于业绩指标选择的视角[J]. 财经研究, 2014, (4): 79-90.

[15]卢锐, 魏明海. 薪酬制定的管理层权力理论进展[J]. 经济管理, 2008, (1): 90-90.

[16]Core,J.E.,R.W .Holthausen and D. F. Larcker. Corporate Governance,Chief Executive Office Compensation and Firm Performance[J]. Journal of Financial Economics, 1999,(51):371-406.

[17]Hwang,B.and S. Kim. It Pays to Have Friends[J]. Journal of Financial Economics,2009,(93):138-158.

[18]王克敏, 王志超. 高管控制权、报酬与盈余管理——基于中国上市公司的实证研究[J]. 管理世界, 2007, (7): 111-119.

[19]黎文靖, 胡玉明. 国企内部薪酬差距激励了谁?[J]. 会计研究, 2012, (12): 125-136.

[20]Bebchuk, L, A, Fried, J, M. Executive Compensation as an Agency Problem[J].Journal of Economics Perspective ,2003,(3):71-92.

(编辑:周亮;校对:余华)

Financial Association, CEO’s Salary and Corporate Performance——Taking Real Estate Listed Companies for Example

CAO Zhi-pengTANG Chun-hua

(SchoolofEconomicsandManagement,ShanXiUniversityofScience&Technology,Xi′anShanxi710021)

Abstract:Using a sample of real estate listed companies during year of 2014, this paper empirically analyzes the effect of the financial connections on CEO’s salary, and the impacts of this impact enterprise have on the operation performances. It is found that 62% of the enterprises have financial connection which CEO’s of financially connected firms obtained significantly high salaries. However, CEO’s excess compensation resulted from the financial connection is negatively related to company’s firm performances. The results show that the excessive salary obtained by CEO’s is an opportunist behavior the harms firm’s performance.

Key words:financial association;CEO’S salary;real estate companies;corporate performance

DOI:10.16546/j.cnki.cn43-1510/f.2016.03.004

·收稿日期:2016-03-07

基金项目:陕西省教育厅科研课题“利率市场化下陕西省企业融资风险衡量与管理创新研究”(项目编号:14JK1072)

作者简介:曹志鹏(1971-),男,陕西西安人,陕西科技大学经济与管理学院副教授,硕士研究生导师,经济学博士,研究方向:区域经济学、金融投资

【中图分类号】F276.5;F272.92

【文献标识码】A

【文章编号】2095-1361(2016)03-0029-06

猜你喜欢

现代商贸工业(2016年28期)2016-12-27

对外经贸(2016年9期)2016-12-13

时代金融(2016年29期)2016-12-05

企业导报(2016年19期)2016-11-05

人间(2016年26期)2016-11-03

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

人民论坛(2016年27期)2016-10-14