东亚、东南亚国家养老金体系的比较研究

2016-07-04 08:46吕鍠芹周伟岷车思涵

西南交通大学学报(社会科学版) 2016年3期

吕鍠芹++周伟岷++车思涵

关键词:福利制度;养老金体系;社会保障;东亚、东南亚国家

摘要:从不同层面使用“政策”“支柱”“体制/组织方法”“系统/制度”等框架研究老龄化趋势下的东亚、东南亚典型国家和地区养老金体系的发展情况,发现东亚、东南亚典型国家和地区养老金体系具有社会保险类型、公积金类型、混合拼盘型三种类型,养老金体系的重要组成部分及其各自功能的耦合具有相似性,养老金系统的主要缺陷普遍为覆盖率低、收益不足,而且东亚、东南亚国家养老金制度改革面临着老龄化趋势、全球化竞争加剧和劳动力市场变迁、城镇化加速、宏观经济形势及资本市场的波动性影响等外部挑战,因此只有维护财务稳定、促进经济竞争、实现社会公平、提高运行效率,才能实现人民负担得起、充足和可持续的养老金计划。

中图分类号:F279.129文献标志码:A文章编号:1009-4474(2016)03-0063-09

Comparative Study of National Pension System Reforms in

Eastern and Southeastern Asian Countries

LV Huangqin1,2a, ZHOU Weimin2b, Che Sihan3c

(1.Channel Management Department, Beibu Gulf Property & Casualty Insuramce Co.,Ltd. Nanning 530028, China; 2a.International Institute of Gerontology; b.School of Economics & Management; c.School of Public Administration, Southwest Jiaotong University, Chengdu 610031, China)

Key words: welfare system; pension funds system; social security; Eastern and southeastern Asian Countries

Abstract: This essay discusses the development of pension system in eastern and southwesten Asian countries on different layers and under the framework of “policy”, “pillar”, “regime”, and “system”. The authors find out that there are three types of pension systems in eastern and southwester Asian countries, i.e., social security, accumulation fund and mixed assorted type. Based on historical institutionalism analysis paradigm, the authors present the important components of pension systems and their combinations and reveal crucial disadvantages inside pension systems such as low coverage and insufficient profits along with the mutual external challenges: aging, accelerating global competition, labor migration, growing urbanization and the effect of capital market volatility. In conclusion, the pension systems in eastern and southeastern Asian countries still demand a long term development to make them sustainable, sufficient and beneficial to citizens. Policy suggestions were also proposed for the reform of pension systems.

一、引言学术界有关世界养老金制度主要类型的划分,尤其是对福利制度发源地欧洲各国的研究,已经产生了诸多影响深远的研究成果。其中包括EspingAndersen依据生产模式及政治民主观点所创立的“福利资本主义社会”的三分法〔1〕,Ferrera依据社会风险分担方式的差异所创立的“普惠——职业”的两分法〔2〕,以及Bonoli、Marier所推崇的多维多层分类法〔3~4〕。

其中,EspingAndersen的三分法精辟地归纳了福利制度的若干重要特征:西南交通大学学报(社会科学版)第17卷第3期吕鍠芹东亚、东南亚国家养老金体系的比较研究以英国和爱尔兰为代表的自由主义体制,其养老金制度既包括了带有“安全网”意义的国家养老金,还倚重体现职业特点的、以自主选择、市场运作为特点的私人养老金;以德国、意大利、法国、奥地利、荷兰、西班牙为代表的保守—团结主义体制,其养老金制度主要依靠以就业和参保关联的社会保险,同时辅以微薄的社会救助;而以丹麦、挪威、瑞典为代表的社会民主体制,其养老金制度则更强调以一般性税收为基础的社会普遍养老金。

Ferrera的二分法则在EspingAndersen三分法的基础上,进一步细化了对上述国家福利制度的分野。比如:他明确地指出虽然英国也如同北欧诸国那样提供普遍的养老金,但显然英国更像是一种混合体制,它吸纳了更多个人主义、市场主义的成分;同样的,意大利和荷兰虽然同德国一样倾向于采用就业和参保关联的社会保险,但也从一开始就允许甚至鼓励其他形式的存在。

Bonoli、Marier则在OECD提出的“支柱”概念〔5〕的基础上,明确区分了国家责任和个人责任,剥离了“国家管理和社会管理”这一对曾经混用的概念,再结合对福利国家制度两大起源(Bismarckian & Beveridgean)的历史考察,做出了对欧洲福利国家制度分野的新诠释。

但是,以Gough为代表的学者则认为,亚洲诸国福利制度的特性从根本上有别于上述欧洲国家而独树一帜〔6〕,主要原因是这些国家的社会政策包括养老金政策,往往从属于经济政策或者“社会经济政策”的范畴,其根本导向是加快货币资本流动性、提升人力资本、增进市场竞争,进而促进经济增长。研究认为,造成这一现象的原因来自以下几个方面:(1)殖民经历对有关国家建制的早期有明显影响。比如日本对韩国、中国台湾地区的影响,英国对新加坡、香港和马来西亚的影响。(2)经济增长中的“追赶期待”。不论是20世纪中后期崛起的“亚洲四小龙”,还是近年来发展迅速的其他“亚洲新兴经济体”,无一例外地在发展模式中导入了“经济增长优先”的取向,这成为“生产型福利国家”概念得以落地的根本因素。(3)亚洲国家中央政府在社会领域的调控能力普遍较弱。家族宗族以及儒家孝文化的传统在亚洲根深蒂固,这使得中央政府有机会也有动力更多地依靠“家庭”“单位”“集体”这样一些东方概念下的“社会组织”来解决养老筹资和老年服务问题,只是保证极低限度的再分配水平,而不像欧洲国家那样更多地依赖国家对个人强有力的干预〔7~10〕。

因此,这些国家一方面被笼统地界定为“福利生产型”或者“发展型福利”国家和地区,另一方面却又因其中央公积金制度、“社会统筹+个人账户”的社会保险制度、普遍给付制度等极富特色而备受关注。

由于各国实际运行的福利制度复杂多变,相互之间又有很强的“学习特性”,理论分析上还杂糅“体制/组织方法”“制度/系统”“支柱”“政策”等多个层面的分析元素,这些都使得希望用单一维度进行精准抽象分类的想法变得非常困难〔11~14〕。

明白这一点,对后来者研究亚洲国家养老金等福利制度及其改革议题具有重要的启发意义。我们认为,唯有从系统的观点出发,结合历史发展脉络〔7〕,重点考察制度内各组成项目的功能搭配、功能演化,才能有力地解释危机应对措施、政策变迁、制度改革和体制转型的内在逻辑,最终得出有关亚洲国家或者区域间养老金体系的通识结论。

半个世纪以来,以日本、韩国、新加坡、马来西亚、中国、越南为代表的东亚、东南亚国家,经济增长成就显著,其经济政策广受世界各国关注〔15〕。然而,与经济发展并行的该地区独特的社会保障改革实践却并未引起国际社会保障学界的足够重视。基于此,本文将尝试利用已有的关于福利体制比较研究的知识〔16〕,考察日本、韩国、新加坡、马来西亚、中国和越南等六个东亚、东南亚国家自20世纪晚期以来应对经济危机的社会保障政策,一方面努力解释这些国家作为一个整体在养老金制度改革议题上有别于西方工业化国家的若干特殊性,另一方面也关注这些国家之间的改革分歧与多样化的政策选择〔17~19〕。

二、分析框架与观测维度根据Ku & Finer所开创的分析框架,我们可以把社会福利纳入三个层面分析:福利体制、福利制度和福利政策〔20〕。三者之间虽紧密联系,但仍有本质上的区分。

所谓体制,是指有关组织形式的制度,是管理机构和管理规范的结合体或统一体。至于福利体制,是指国家和社会经济在长期互动过程中形成的,关于生产、初次分配和再分配的相对固定关系〔21〕。换言之,福利国家被视为一种特殊的政治经济关系的总和,其中涵盖了其历史发展因素的影响、国家制度安排的特征以及由此决定的国家角色和国家功能的定位、资本主义经济过程中商品化与非商品化二者之间的矛盾、社会科层化和社会整合等诸多因素〔22〕。可以认为,福利体制本身很难因为短时期或偶然的内外部因素改变而发生变化。而福利制度意味着一种“体制格式”,每个单一的被推行的福利政策都在系统性的体现福利制度的基本原则。同时,福利制度是一种连贯一致的制度安排,不同的政治经济条件下,福利制度可以出现不同的类型。至于政策,是指国家以权威形式标准化地规定在一定的历史时期内应该达到的奋斗目标、遵循的行动原则、完成的明确任务、实行的工作方式、采取的一般步骤和具体措施。

因此,制度变迁可以被看作是一种政策调整之后满足体制改革最终目标的方法。当社会经济环境不断改变时,相同福利制度国家做出的反应可以在第一时间被轻易观察到;当面对经济危机时,国家社会保障领域会形成新的消费和储蓄政策网络。这些政策修订将导致两种不同的结果:一种情况是它可能会直接导致系统配置的重大改变,我们称之为结构性改革;另一种情况是,当涉及到制度层面时,这些改革则是体制演化的固定规律〔23~26〕。在本文的讨论中,政策分析是切入口,系统分析是核心,制度层面分析是基础〔27~28〕。

三、东亚、东南亚国家养老金体系的发展

(一)社会保险类型:日本和韩国

日本和韩国作为二战后的新兴发达国家,其经济制度均以产业立国,倚重出口,因此,均采取缴费型社会保险制度,通过五十余年的改革和发展,基本形成了覆盖全民的、多层次多支柱的、稳定的公共养老金制度〔29〕。韩国和日本均以收入关联的社会养老保险为制度核心,以企业和职工共同缴费作为筹资来源〔30〕。

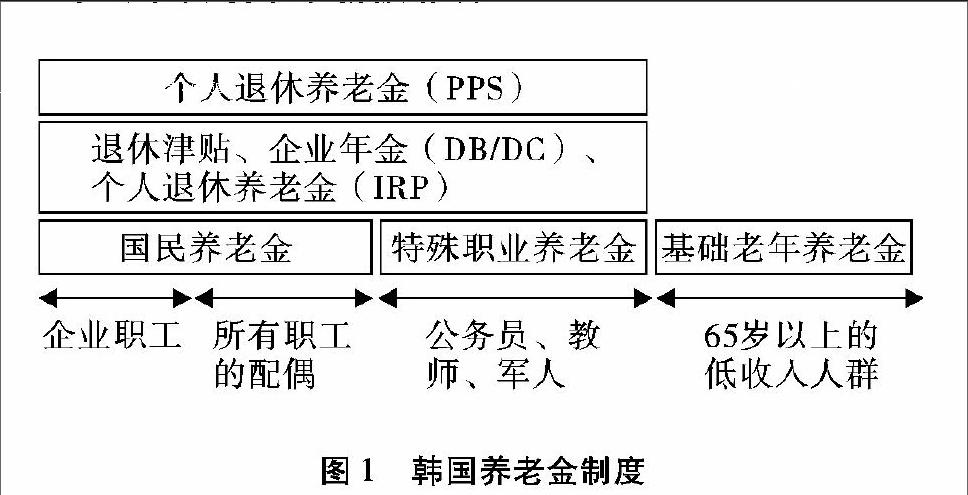

在韩国,养老金分为三个层次(见图1):第一层是所有企业职工及其配偶都必须参加的半积累制国民养老金方案,但特殊职业人群如公务员、教师和军人等则享用特殊职业养老金,而65岁以上的低收入人群根据其家庭收入情况,每月能领取10万韩元至20万韩元的养老金补助(韩国基本年金法,2014年);第二层是退休津贴、企业年金(包括DB计划和DC计划)以及个人退休养老金计划(IRP);第三层是个人退休养老金计划(PPS),18岁以上公民可通过自愿购买由银行、证券公司和保险公司等机构提供的相应的养老金保险产品来加入该计划,每月缴纳约定的金额,最终养老金水平取决于市场利率和投资收益。

图1韩国养老金制度在日本,养老金也分为三个层次(见图2):第一层是覆盖全体公民的基础养老金(BP),是与收入无关的额外所得,有助于完善老年收入保障机制;第二层包括员工养老保险(EPI)、国家养老基金(NPF)和互助养老金(MAP),其中员工养老保险覆盖所有企业职工,个体经营者和职工少于五人的企业则可自愿参加国家养老基金,互助养老金是公务员、教师这样的特殊职工享有的;第三层则是由几个单独的计划组成即退休援助(RA)、就业养老基金(EPF)、企业型DC/DB养老金以及税收资格养老金(TQP)等,受惠人员包括企业职工的一部分〔31〕。

(二)公积金类型:新加坡和马来西亚

新加坡、马来西亚的养老金制度都建立于英国殖民时期,秉承了“自力更生”的基本概念。这两个资源贫乏的国家已经建立了以公积金为主体的单一型养老保障制度,其基本宗旨是为退休职工或提前非自愿脱离劳动力队伍的职工设立一项强制性储蓄计划保护其收入来源,该计划的资金主要来源于企业和职工。就养老金而言,两国政府均采取监督和管理措施,而不进行财政转移支付。经过半个世纪的改善之后,公积金退休计划已经发展成为一套有效的、有组织的且成熟的系统。

新加坡养老金制度的核心是中央公积金(CPF)制度(见图3),它提供了大部分社会保障功能,社会风险分担和再分配不再存在,个人完全依赖于供款基金积累的个人账户;图3新加坡养老金制度养老金制度还包括政府养老金计划(GPS),是公务员无需缴费且现收现付的养老金计划;同时还有针对武装部队人员的储蓄和员工计划(SES)。除此之外,还有补充退休计划,即企业没有参与、企业职工私人自愿参加且享受税收优惠的养老金计划。为了应对长寿风险,中央公积金的领取向“年金化”方向发展,新推出的终身入息计划使得目前50岁及以下拥有至少4万元公积金最低存款的国民,能够自动加入该计划成为会员,并从80岁开始领取每月固定收入,直到终老。

与新加坡类似,马来西亚的养老金制度没有一个统一的结构,它针对不同的特定人群有不同的计划(见图4)。在马来西亚,有一个针对公务员制定的由政府财政全额资助、受益者不用做任何贡献、且有固定金额的固定福利养老金计划。企业职工获得养老保障的主要途径是成为职工公积金(EPF)的成员,EPF是一个建立在固定缴款的基础上、积累储蓄在个人账户里的指令性计划,该计划为企业职工提供养老住房和医疗保障。另外,福利部门有责任减轻公民的贫困,每月为60岁以上、贫困潦倒、体弱多病又没有近亲者提供300元人民币的养老补助。除此之外,武装部队基金(LTAT)是1972年8月由议会通过的对于所有现役军事人员都是强制要求的DC计划,同时它也可以作为所有军事人员的自愿储蓄计划。

(三)混合拼盘型:中国和越南

中国作为拥有世界最多人口的经济转型国家,自1993年开始进行养老金制度改革,并于4年后正式确立了全国企业统一的、社会统筹和个人账户相结合的城镇职工基本养老保险框架,之后,又用了16年的时间在全国建立起了一个多支柱、多层次的基本养老金制度,实现了从制度上覆盖所有人群(而非每个人)的阶段性改革目标〔32〕。当前,中国的第一层基本养老保险制度主要由三条线路组成:机关事业单位养老保险、城镇职工养老保险、城乡居民养老保险。而城镇职工养老保险是由统筹账户和个人账户共同组成,统筹账户由职工所在企业缴纳,个人账户则全部由职工个人承担;城乡居民养老保险则略微复杂,各地区实施标准略有不同,但都是由地方社保机构统一管理,当地居民按各地标准自愿参保;2015年11月中国养老金“并轨”后,机关事业单位养老保险将由单位和个人共同缴费,单位缴费比例和个人缴费比例与企业职工一致,全国养老金改革同步,缴纳的比例统一。此外,中国还引入了第二层针对公务员、事业职工和企业职工的企业年金以及第三层个人储蓄养老保险(见图5)〔33~37〕。

图5中国养老金制度

同为经济转型国家的越南,其社会保险制度由该国总理于1995年2月16日签署颁布实施法令19/CP后设立,并于同年10月1日起生效。越南的社会保险制度由强制型和自愿型两部分组成(见图6),且都是基于固定收益的现收现付筹资制度。目前,强制型社会保险的贡献率为24%,其中17%是由企业支付,另外7%则由职工个人支付。关于强制型社会保险基金的分配,3%为短期利益分配,1%分配给工伤和职业病保险,剩下的20%则分配给残疾以及养老保险。自愿型养老保险制度于2008年实施,主要针对非正规就业的人群和农民。然而与强制型养老保险制度相比,自愿型养老制度则没有任何短期效益,不保证最低养老金,没有提前退休的可能性。

图6越南养老金制度

四、东亚、东南亚国家养老金制度改革的外部挑战及其路径和目标(一)外部挑战

1.老龄趋势

东亚、东南亚主要经济体将在21世纪上半叶逐渐迈向人口的全面老龄化。人口老龄化的加速使得有关国家,特别是那些实行现收现付制养老金制度的国家面临支付压力,政府背负着沉重的弥补基本养老保险基金收支缺口的财政责任。在此背景下,提高在职劳动者的缴费或纳税水平、降低退休劳动者的养老金待遇水平、提高法定退休年龄、引入基金积累制缴费确定型养老金制度或者是非积累制缴费确定型养老金制度将成为这类国家的主流政策选择〔38〕。

2.全球化竞争加剧和劳动力市场变迁

经济活动特别是产业的全球化意味着国际贸易竞争加剧和金融市场更加开放。历史上发展中国家由于在世界贸易经济格局中处于劣势地位,长期依赖以廉价劳动力为基础的出口导向的制造业,因而它们比欧美发达国家更需要通过实施“竞争性节俭”的社会保障来提高本国商品和产业在国际市场的竞争力,并尽可能多地留住国际投资。目前,虽然他们的养老金等社会保障的资金来源也有面向资本利得的税收,但其主体仍然是基于劳动就业等经济活动收入的课税(或缴费)。这就使得养老金制度对劳动力市场非常敏感,且劳动力市场的变化给养老金制度带来了进一步的挑战。

3.城镇化加速

亚洲开发银行发布的《亚太地区关键指标2012》中特别章节“亚洲的绿色城市化”显示,从1980年到2010年,亚洲城镇人口增加了10亿,超过世界所有其他地区新增城镇人口的总数。其中中国的城镇化发展最快,在1949年到2010年的61年间,城镇化率从10%提高到50%,而拉丁美洲及加勒比海地区实现相同水平的城镇化用了210年,欧洲用了150年,北美用了105年。大规模的快速城镇化将导致不平等程度逐步加深,城乡发展差距持续扩大、城市贫民窟越来越多,这给城镇化快速发展中的东亚、东南亚国家提出了严峻挑战〔39〕。

4.宏观经济形势及资本市场的波动性

在国际金融危机、外部环境趋紧的影响下,东亚、东南亚国家宏观经济运行的困难比预想的还要严重,经济短期减速甚至中长期下滑的风险已经显现,已经出现了投资增速下降、经济增长出现放缓的迹象,同时,消费不景气,对经济增长拉动减弱。以凯恩斯主义为代表的国家干预经济理论认为,社会保障是国家干预的重要实现形式和调节工具。在经济萧条时期社会保障收入增加缓慢而支出增加迅速,在经济繁荣时期社会保障收入增加迅速而支出增加缓慢,这样社会保障的收入和支出变化就会自发地作用于社会总需求,从而在宏观上和周期上具有调节与缓和经济波动的作用,是政府干预经济、促进增长的重要环节,是化解和抵消经济波动风险的有力手段,是平衡社会利益关系的制度保证。在现代市场经济体制中,没有社会保障体系提供的调节稳定作用,经济增长将难以为继。

另一方面,金融和产品市场日益一体化给养老金制度带来了其他压力。更开放的金融市场,资本流动的增加,贸易模式的变化给政府带来了要降低非工资劳动成本的压力(比如社会缴费)。这种压力在那些养老金是由捐款得到资助,较小程度上由一般税收资助的通用系统提供的国家非常严重。

养老金制度的成熟度是另一个导致金融不稳定的因素,这个不稳定因素是指退休人口的共享资源是受益人和贡献者的比例的函数(受益人和捐助者占总人口的比例)。如果这些比例依然增长,并且在未来将继续增长,那么这个制度仍在成熟的过程中,而当这个比例不断上升时,制度的潜在财务风险就会逐渐暴露出来。

(二)改革的路径和目标

1.维护财务稳定

如何维护和加强社会保障项目自身的财务稳定是制度改革与发展本身的首要难题。正如我们所观察到的那样,在那些以俾斯麦式社会保险为核心制度的国家,财政约束和财政依赖正变得日益紧迫。

自1970年以来,也就是制度创立仅20余年之后,日本韩国出现过数次因为财政补贴养老金缴费过多而难以为继的情况,迫使政府不得不着手降低养老金待遇和提高养老金缴费水平。中国政府近年来也加大了对养老金制度的投入,但仍捉襟见肘。

这些事实不仅引发了社会各界对制度选择甚至福利体制的质疑,也让学术界和后进国家开始更多地关注以一般性税收作为融资来源的普遍给付的社会养老金模式。进而,人们重新回到了一个长期争论的问题:在老年经济保障的责任划分中,政府和个人究竟应该如何分担?如果政府负有更多责任,那么增加养老金系统资金流入则是必然之选。一个国家缴款型福利和非缴款型福利的搭配结构,也直接影响到养老金制度的整体面貌,甚至是体制特征〔40〕。

2.促进经济竞争

亚洲数次经济危机的经验教训表明,持续可靠的经济增长不仅仅源于充分杠杆化了的繁荣的虚拟金融经济,更源于产业蓬勃发展、劳动就业充分、岗位创造活跃、工资稳定提升的健康的实体经济。而缴费型社会保险制度赖以稳定运行的前提,恰恰是上述实体经济本身的稳定。否则,在经济增长放缓、失业率高起、企业生产开工不足的情况下,强制性社会保险缴费作为企业劳动力成本的主要部分之一,不可避免地会对企业复苏造成负面影响,进而打击企业的雇佣能力和生产能力,最终有损经济增长。这一特性也可以解释为何越来越多的东亚、东南亚国家在不确定性日益增加的宏观经济形势下,迅速从单一的缴费型向缴费型、普惠型和积累型混合的复合型制度转变:引入普遍养老金巩固减贫效果,降低第一支柱养老金的比重,提升第二支柱和第三支柱养老金的分量,倡导个人对养老责任的负担,这些都可被视作提升经济整体竞争力的策略性考虑。

3.实现社会公平

社会公平是任何一个社会保护项目需审慎对待的核心原则。然而“养老金制度的公平/不公平”在各个国家却有着千差万别的含义和表现形式。不同国家由于权益不同而产生了不同的多元化问题,包括不同代际之间的公平,主要是处于改革前后不同年代的“新人”“中人”“老人”权利义务的平衡性问题;而代内不同群体之间的公平,则涵盖职业、性别、地域等方面的差异性问题。在日本、韩国,体现为工人和其他社会类别之间以及不同年龄群组之间的再分配不公平;在新加坡和马来西亚,则是高收入人群和低收入人群之间缺乏再分配机制的不公平问题。针对这类问题,有关国家近年来整合原有的、碎片化的、分割的养老金制度,积极引入调剂金和养老金待遇指数化调整等机制,以提升社会公平性。

4.提高运行效率

养老金制度运行效率的提升,对于那些人口众多、财力有限、地区发展不平衡、非正规就业广泛存在的东亚、东南亚国家来说,通常是一个难题。当国家大刀阔斧地削减财政对公共养老保险的支持,甚至取消部分养老金福利项目的时候,制度本身的财务稳定性的确是提高了,但却使得越来越多的社会群体暴露在全球化竞争、宏观经济波动、人口老龄化等社会风险之下〔41〕;但如果要下决心为全体国民提供体面的老年经济保障,就必须将拓展融资渠道、加大财政补贴、提高费/税水平、改革税收体系、盘活变现国有资产等纳入一揽子改革计划中做通盘考虑。同时,面对多样化的劳动力市场,进城农民工、非正式职工、家庭办公工作者、兼职人员日益增加,政府还必须竭力提升养老金制度的弹性和可携带性,降低劳动力流动给制度带来的管理成本。

五、结论现代国家或者文明制度的特征之一就是如何让人们“体面地老去”,因为年老并退出劳动力队伍,这是个人没有办法抵御的自然风险,需要国家有制度安排,但各个国家的解决方式却大相径庭。以往的研究虽提供了一些有意义的见解,但没有一个能够合理地解释为什么同为生产型福利体制却出现了机构不一,以及为什么面对来自人口结构变化和经济全球化这种社会经济挑战时,这种分歧明显扩大了。比如在中国,“全民退休金制度”曾在改革开放前(1949年到20世纪80年代)对公务员和国有企事业单位职工实施过,获得过较多的社会支持和民众支持。但到改革开放(20世纪80年代)以后,中国转而以经济建设为中心,包括社会保障事业的发展在内都变成经济发展的配套。当时的决策者把经济发展的一些原理或者一些规律套用到养老金等社会保障制度上,造成了很多问题。比如,中国的正式养老保险制度虽然基本实现了人群意义上的覆盖,但仍有一半以上的公民个人并没有被养老保险制度真正覆盖。在中国只有少量的农民参保,且他们可获得的养老金水平很低。即使是被养老保险制度覆盖的从业人员,其养老金的实际替代率也不足50%,而且不同群体的养老金待遇差距很大。经过分析,本文认为这两个问题的答案是因为福利政策/制度/体制下的生产制度系统已经发生变化。

从政策的角度看,为东亚、东南亚国家老年人提供养老保障有三个可能的政策选择:(1)扩大正规社会保障覆盖面;(2)推行互助形式的小范围保险;(3)实施更激进的社会救助(社会养老金)。

其中,前两个政策都要求参保人付费,是付费型的社会保障。第三个则是一个全面普遍性的政策设计,就是一个都不能少,人人都能被纳入到公共养老金体系里面去。尽管付费型的社会保障有其优点,但国际上的经验表明,在扩大农村地区的覆盖面和脱贫方面,它在发展中国家是不成功的,最贫困人口和低收入群体往往被排除在外,原因很简单,因为他们没有支付能力。因此,东亚、东南亚发展中国家希望贫困人口和低收入人群通过缴费型社会保障来获得养老金,并实现全面覆盖是非常困难的,如果为了扩大覆盖面而强制要求低收入的居民付费,又会损害他们的基本权益。越来越多的国际组织和从事社会保障研究的学者认为,前两种政策途径对于生活在贫困线上下的高风险群体是不适用的,而社会养老金较为可行。

而从制度的角度看,东亚、东南亚国家的养老金制度由两大类板块组成:一类是以社会保险为核心,辅以较高的政府财政补贴,谓之“保障型”福利体制;另一类是以强制积累为核心,辅以有限的政府财政补贴,谓之“竞争型”福利体制。当然,如果算上近几年在中国农村等其他发展中国家出现的社会养老金,当前东亚、东南亚国家的养老金制度则应该为三种。第一类主要采取DB型的财务给付模式,待遇的确定通常与人口抚养比、工资水平、缴费年限等人口和就业制度紧密联系,因而容易受到人口老龄化、劳动力市场波动、宏观经济恶化等因素影响而造成收支不平衡的问题;第二类主要采取DC型的财务给付模式,待遇的确定取决于基金在劳动者生命周期内的总缴存水平和总积累水平,因而其影响主要来自资本市场和投资业绩的不确定性。当然再加上基础养老金作为托底,又可以衍生出其他两类制度形态:一是国民年金+职业制年金;二是国民年金+积累制年金。

当我们站在国家体制的角度来分析,逻辑将变得更加清晰。国家只有两种选择:要么从老百姓手上收取保险费并给予必要的补贴;要么采用收税的方式,通过制度安排给老百姓提供保障。换句话说,就是政府是否应该靠公共财政来实现居民的养老经济保障?这种保障是否可行?对此,各方面争论很大。

奉行自由主义观点的人认为,从社会正规制度安排来看,人们的养老保障至少可以从社会养老保险、最低生活保障制度和商业养老保险三个渠道获得。而对于当前广泛存在于东亚、东南亚发展中国家覆盖面不足、保障水平过低、筹资来源不稳定等现象,他们认为由于制度设计的局限性和制度之间缺乏配套和衔接,才最终使弱势群体游离于养老保障的制度之外而没有得到体制上的保护。因此,他们呼吁构筑弱势群体的老年救助制度应为解决弱势群体养老保障的选择,而没有必要人人都被同一个制度所覆盖,造成效率低下。

而倡导国家干预观点的人则认为,从制度安排上来看,一个全覆盖的、全体百姓共担风险的养老金体制是成本最低的,它的核心在于它是以国家信誉来构建养老金体系。因为养老金问题实际上是一个跨越代际的资源转移和再分配问题,它其实是一个信誉产品,就是你信则有,不信则会产生很多纠纷。国家提供养老金实际上是在以国家信誉做担保,让老百姓相信社保部门发放养老金不是敷衍,社保部门保管养老金是尽心的,社保部门运营养老金不是谋利的,这样一来能够显著地降低交易成本。更重要的是,这种依靠国家信用、以税收为基础、保障基本水平的普遍养老金体制,由国家财政来牵头,建立覆盖城乡居民的基本养老保险制度,把体系内现有的各种保险、政府投入以及个人的支付整合起来综合使用,会给国家参与区域和世界经济竞争留下更多的空间。

当前及未来相当长时期内,本文所谈及的东亚、东南亚国家的养老金制度都面临严峻和紧迫的改革任务,都需要各国决策者审慎权衡、全面比较上述多种养老金改革方案,以实现总体改革和发展目标。

总体来看,尽管亚洲国家在福利制度和福利政策层面存在诸多差别,但其生产型福利体制的本质并未改变。只要追赶式经济增长在长时期内仍然是亚洲各国发展的首要任务,那么其养老金制度等社会保障制度相对其他经济制度而言,就还会具有明显的依附性和配套性。因此,我们建议,分析亚洲国家养老金改革议题的基点不仅要落脚在政策层面,追踪短期内的政策调整,还要充分认识这种配套性和依附性,从中期的制度层面和长期的体制层面理解亚洲各国社会保障改革发展的内在动力,进而实施行之有效的长期可持续的改革发展措施。

参考文献:

〔1〕EspingAndersen,G.The Three Worlds of Welfare Capitalism〔M〕.Cambridge:Polity Press,1990:101-197.

〔2〕Ferrera,Maurizio.The‘Southern Model of Welfare in Social Europe〔J〕.Journal of European Social Policy,1996,6(1):17-37.

〔3〕Bonoli,Giuliano.Classifying Welfare States:A TwoDimension Approach〔J〕.Journal of Social Policy,1997,(26):351-372.

〔4〕Marier P.Institutional Structure and Policy Change,Pension Reforms in Belgium,France,Sweden,and the UK〔D〕.1917 Cathedrol of leaqning, Pittsburgh.PA15260 Dietrich School of Arts and Sciences,University of Pittsburgh,2002:1-21.

〔5〕Hinrichs,K.Elephants on the Move:Patterns of Public Pension Reform in OECD Countries〔C〕∥S.Leibfried. Welfare State Futures,Cambridge:Cambridge University Press,2001,(15):77-102.

〔6〕Gough I.Globalization and Regional Welfare Regimes:the East Asian Case〔J〕.Global Social Policy,2001,1(2):163-189.

〔7〕Ramesh M.,Mukul G.Asher.Welfare Capitalism in Southeast Asia:Social Security,Health,and Education Policies〔M〕.New York:St.Martins Press,2000:12-37,1-6.

〔8〕Christian Aspalter.The East Asian Welfare Model〔J〕.International Journal of Social Welfare,2006,(15):290-301.

〔9〕Kwon H.J.An Overview of the Study:The Developmental Welfare State and Policy Reforms in East Asia〔J〕.Transforming the Developmental Welfare State in East Asia,2005,(21):1-23.

〔10〕Lee,YihJiunn,Yeunwen Ku.East Asian Welfare Regimes:Testing the Hypothesis of the Developmental Welfare State〔J〕.Social Policy and Administration,2007,(41):197-212.

〔11〕Bonoli G.The Politics of Pension Reforms:Institutions and Policy Change in Western Europe〔M〕.Cambridge:Cambridge University Press,2000:186-244.

〔12〕Bonoli G.Two Worlds of Pension Reform in Western Europe〔J〕.Comparative Politics,2003,(7):399-416.

〔13〕Korpi,Walter, Joakim Palme.The Paradox of Redistribution and Strategies of Equality:Welfare State Institutions,Inequality,and Poverty in the Western Countries〔J〕.American Sociological Review,1998,(63):661-687.

〔14〕Ku Y.W,Finer C.J.Developments in East Asian Welfare Studies〔J〕.Social Policy & Administration,2007,(41):115‐131.

〔15〕陈恩平.东亚三国养老保险制度比较研究〔D〕.上海:上海师范大学法政学院,2010:12-25.

〔16〕郑秉文,史寒冰.东亚国家或地区养老社会保障模式比较〔J〕.世界经济与政治,2001,(8):32-37.

〔17〕孙博.2000年以后福利国家养老金体系发展趋势考察——基于“去商品化”的分析框架〔J〕.经济社会体制比较,2012,(1):68-77.

〔18〕梁宏志,张士斌,杨黎源.欧洲养老金制度改革及其对我国的启示〔J〕.云南师范大学学报(哲学社会科学版),2012,(4):100-106.

〔19〕杨一帆.对中国农村社会养老保险制度的思考与展望〔J〕.财经科学,2009,(9):91-101.

〔20〕伊志宏.养老金制度模式选择的几个问题〔J〕.经济理论与经济管理,2000,(3):62-64.

〔21〕林东海,丁煜.养老保险全覆盖:基于“两个统筹”的混合养老金体系设计〔J〕.中国行政管理,2009,(12):108-112.

〔22〕郑秉文.欧债危机下的养老金制度改革——从福利国家到高债国家的教训〔J〕.中国人口科学,2011,(5):2-15.

〔23〕王晓军,任文东.我国养老保险的财务可持续性研究〔J〕.保险研究,2013,(4):118-127.

〔24〕叶晓倩,韩锟.欧盟国家养老金改革评析及其启示〔J〕.中国软科学,2004,(11):1-7.

〔25〕杨一帆.国际社会保障政策中的社会现金转移计划:关键问题与政策启示——基于拉美和非洲等国政策创新的比较研究〔J〕.经济社会体制比较,2010,(5):73-81.

〔26〕顾天安.制度变迁与制度陷阱:对我国企业年金发展的深层次分析〔J〕.学术交流,2014,(7):145-150.

〔27〕张晋铁.完善养老保险体系的对策〔J〕.经济研究参考,2014,(24):31-32.

〔28〕米海杰,王晓军.养老保险可持续发展调整机制研究〔J〕.统计研究,2014,(5):54-60.

〔29〕王晓东.日本农村养老保险体系设计和建立时机对我国的启示〔J〕.经济体制改革,2014,(2):163-167.

〔30〕刘莉.国际养老金制度改革的收敛趋势研究——基于发达国家的历史考察〔J〕.浙江社会科学,2014,(10):76-83.

〔31〕睢党臣,吴雪.日本公共养老金未纳问题研究及对中国的启示〔J〕.华东经济管理,2013,(1):150-153.

〔32〕杨一帆.中国农村社会养老保险制度的困境、反思与展望——基于城乡统筹发展视角的研究〔J〕.人口与经济,2009,(1):67-73.

〔33〕康书隆.制约我国养老金制度支付能力的影响因素分析——从国际和国内比较分析的视角〔J〕.宏观经济研究,2014,(9):48-55.

〔34〕杨一帆.中国农村养老保障的制度创新与农村人口发展〔J〕.西北人口,2009,(6):16-22.

〔35〕黄万丁,张子厚.公共养老金改革反思:理论基础和中国的实践〔J〕.上海金融,2013,(8):32-36.

〔36〕舒奋.欧债国家社会养老保险体系可持续性危机及其对中国的警示〔J〕.浙江社会科学,2013,(9):85-89.

〔37〕邓大松,杨东.影响公共养老金改革方向的三种福利因素:市场、职业和民权——基于美国、日本和瑞典公共养老金改革的分析〔J〕.学习与实践,2013,(8):82-90.

〔38〕王桂新,林志宗.“人口老龄化”挑战下国外养老金制度改革模式及其借鉴〔J〕.人口学刊,2005,(2):21-25.

〔39〕杨一帆.城镇化、劳动力市场变迁与养老保险制度优化:OLG-CGE视角的理论分析与数值模拟〔J〕.学术动态,2014,(2):24-29.

〔40〕王亚柯,吕惠娟.从争论到认同:养老金改革的国际实践及启示〔J〕.新视野,2013,(5):79-82.

〔41〕封进.中国养老保险体系改革的福利经济学分析〔J〕.经济研究,2004,(2):55-63.

(责任编辑:杨珊)

猜你喜欢

四川劳动保障(2021年9期)2022-01-18

四川劳动保障(2021年7期)2021-12-02

东疆学刊(2021年4期)2021-02-12

社会保障评论(2019年3期)2019-04-13

外国问题研究(2018年2期)2018-07-04

科学与财富(2016年15期)2016-11-24

考试周刊(2016年66期)2016-09-22

学习月刊(2016年2期)2016-07-11

中国老区建设(2016年8期)2016-02-28

教学与研究(2016年1期)2016-02-28