第三方互联网支付对我国狭义货币乘数的影响

2016-07-05 08:06李淑锦张小龙

杭州电子科技大学学报(社会科学版) 2016年2期

关键词:准备金率

李淑锦,张小龙

(杭州电子科技大学经济学院,浙江杭州310018)

第三方互联网支付对我国狭义货币乘数的影响

李淑锦,张小龙

(杭州电子科技大学经济学院,浙江杭州310018)

摘要:第三方互联网支付正在影响我国的支付结算行业,同时对我国的货币体系产生重大的影响,加剧了我国货币乘数的不稳定性。本文以现金漏损率、准备金率和第三方互联网支付规模为自变量,进行计量分析,研究第三方互联网支付对我国狭义货币乘数的影响。实证结果表明:第三方互联网支付具有减小我国狭义货币乘数的作用。

关键词:第三方互联网支付;狭义货币乘数;现金漏损率;准备金率

进入21世纪,我国的电子商务得到了飞速的发展,以阿里巴巴、腾讯和京东为代表的电子商务企业正在疯狂地拓展市场。作为电子商务中不可或缺的一部分,第三方支付也获得了巨大的发展,其中以第三方互联网支付的发展最为显著。统计数据显示,2007年一季度第三方互联网支付规模只有160亿,到2014年三季度其规模达到20,154.30亿,增长了百倍以上。现今,第三方互联网支付已成为我国支付结算体系和货币体系中重要的组成部分,庞大的规模使得第三方互联网支付对我国的货币体系必然会产生一定的影响,尤其是对狭义货币乘数。

第三方支付是指在电子商务中起到信用中介和实现交易双方资金安全作用的一种支付结算方式,在我国主要以支付宝和理财通为代表。第三方支付按其交易终端不同可以分为第三方卡基支付、第三方互联网支付和第三方移动支付等。第三方互联网支付是指支付结算终端为互联网网络终端的一种第三方支付方式。近年来,随着电子商务的飞速发展,第三方互联网支付呈现快速增长的趋势,相比随后的第三方移动支付,到目前为止,其一直占有最大的市场份额。因此,本文以第三方互联网支付为代表,研究第三方支付对我国狭义货币乘数的影响。谢琳和卢建军[1](2003)较早研究了第三方支付的运作原理和运作流程,认为第三方支付是独立于商业银行体系外的一种支付机构;杨新凯和张笑楠[2](2008)归纳了现阶段国内外第三方支付的特点和应用领域,认为信用制度不健全是导致第三方支付产生的原因。我国的第三方支付在电子商务过程中起到信用中介的作用,其产生是主动适应市场需求的结果。

第三方互联网支付机构是独立于商业银行体系的,同时在电子商务活动中起到信用中介的作用,所以在电子商务过程中资金必然需要沉淀在第三方支付机构账户中。杨宏芹和张岑[3](2012)认为第三支付机构在电子商务中承担买卖双方的支付中介,在整个交易过程中,货币资金会停留在第三方支付机构的账户中。苏晓雯[4](2012)和朱玛[5](2013)也都认为在电子商务支付过程中存在时间差,在这个时间差内,货币资金应当停留在第三方支付机构当中。然而第三方支付机构形成的沉淀资金会部分流出支付体系进入实体经济,这就增大了商业银行的现金漏损率,贝为智[6](2011)和陈影[7](2014)指出第三方支付平台对银行存贷款具有分流效应,虽然在第三方支付平台中的部分资金会回流到银行体系,但是由于漏出效应,部分资金仍会流出商业银行体系。苏晓雯[4](2012)和朱玛[5](2013)也指出停留在第三方支付机构的货币资金会带来一定的收益,第三方支付机构将其进行超短期投资来获得收益。这样货币资金就流出商业银行体系,增大了现金漏损率。

虽然已有学者提出:第三方支付具有减小货币乘数的作用,但仅仅停留在从原理上进行简单分析,并没有进行相关的实证分析。2007是我国第三方支付业务开始迅速发展的时期,因此本文在已有对货币乘数、电子货币和第三方支付研究的基础上,运用2007年至今的相关季度数据,实证分析第三方互联网支付对我国狭义货币乘数的影响,并提出控制货币乘数的相关方法和建议。

一、理论分析和研究假设

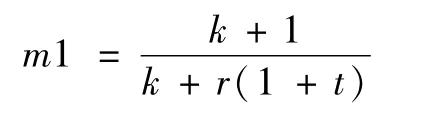

Kar1Brunner和A11an Me1tzer在其建立的货币信用扩张理论的基础上创立了货币乘数模型。该模型假设在货币都是以商业银行存款形式存在的前提下,中央银行仅需规定一个合理的法定存款准备金率,就能准确的控制商业银行的货币信用扩张能力,从而达到控制货币供给的目的。其在理论上建立的狭义货币乘数公式如下:

其中,m1为狭义货币乘数,k为现金漏损率,r为准备金率(包含法定准备金率和超额准备金率),t为定期存款余额与活期存款余额之比。

由上述公式可知,现金漏损率、准备金率、定期存款与活期存款比和狭义货币乘数成反比。在互联网金融迅速发展的今天,独立于银行结算体系之外的第三方支付的支付结算占比在迅速扩大。因此,第三方支付对现金漏损率、准备金率和定期存款与活期存款比是否存在影响?存在什么样的影响?这些问题需要进行进一步的研究。笔者认为:

1.第三方支付具有增大现金漏损率的作用

第三方支付主要是在电子商务中起信用中介的作用,在电子商务活动中资金会停留在第三方支付机构账户中。如果第三方支付企业并没有将沉淀资金存放于商业银行之中,这就增大了现金漏损率;其次,第三方支付企业为了抢占市场,一般向结算双方收取的费用很低甚至免费,为了保证企业盈利,第三方支付企业利用沉淀资金进行超短期投资,这同样增大了现金漏损率。因此,第三方支付具有增大现金漏损率的作用。

2.第三方支付增加了商业银行的准备金

在第三方支付过程中,结算资金一般沉淀在第三方支付机构中的时间较短。如果第三方支付机构将资金存放在商业银行当中,商业银行为了应对第三方支付企业的结算需求,须准备更多的结算准备金,这样增大了商业银行的超额准备金,间接增大了商业银行的准备金率。

3.第三方支付增大了银行体系定期存款与活期存款之比

经过十几年的发展,第三方支付已经不再满足于传统的小额支付,开始向其他业务拓展。以支付宝为例,其与天弘基金合作开发了余额宝,余额宝的收益率一直维持在4%左右,高于商业银行活期存款和一年期定期存款利率;同时余额宝可以随时支取,具有较高的流动性,对商业银行中的存款有较大的吸引力。因此,商业银行中的部分活期存款和定期存款从商业银行流向第三方支付机构。而多数学者认为余额宝对活期存款的吸引力大于定期存款,活期存款流失更加严重,因此第三方支付增大了定期与活期存款之比。

综上所述,理论上第三方互联网支付具有减小狭义货币乘数的作用。因此,本文提出如下的研究假设:

H0:第三方互联网支付具有减小我国的狭义货币乘数的作用。

二、模型构建和数据处理

由上面的理论分析,可知影响狭义货币乘数的主要有:现金漏损率、准备金率和定期存款与活期存款比。邢哲[8](2009)以法定存款准备金率、超额准备金率、现金漏损率和准货币与活期存款比值为自变量,研究其对我国狭义货币乘数和广义货币乘数的影响。黄中文[9](2010)研究指出影响我国货币乘数的因素有现金漏损率、超额准备金率、法定准备金率和定期存款与活期存款比。黄昌利[10](2012)研究表明影响我国货币乘数的因素有存款准备金率和通货—存款比。

因为第三方互联网支付的支付介质与电子货币具有很高的相似性,所以本文参考一些关于电子货币对货币乘数影响的文献资料,并在此基础上构建计量模型。周光友[11](2007)以现金漏损率、电子货币替代率为自变量,研究电子货币对狭义货币乘数和广义货币乘数的影响。王倩[12](2008)以现金漏损率、存款准备金率、电子货币使用率和电子货币替代率为自变量,研究电子支付对狭义货币乘数的影响。

根据上述文献研究,本文构建计量模型(1)来研究第三方互联网支付对我国狭义货币乘数影响,其中现金漏损率和准备金率为控制变量,第三方互联网支付规模为自变量,模型如下:

其中,m1表示狭义货币乘数,k为现金漏损率,r为准备金率(包含法定准备金率和超额准备金率),zxl为第三方互联网支付规模,ε代表误差项。各变量的界定、含义及其数据来源如下:

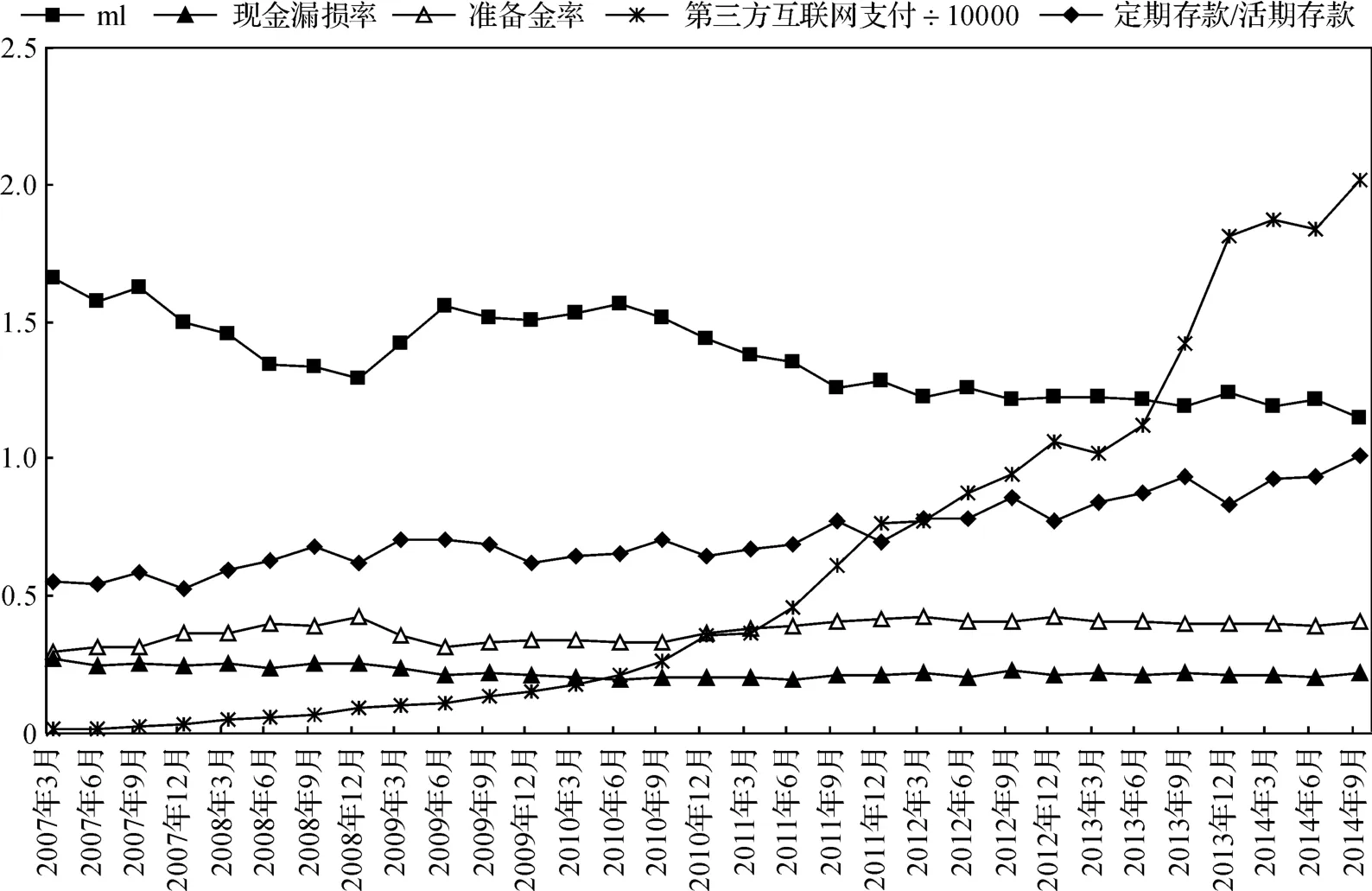

图1 狭义货币乘数及其影响因素

(1)狭义货币乘数等于狭义货币供给量与基础货币供应量之比。狭义货币乘数反应的是商业银行的货币创造能力。狭义货币供给量的数据来源于中国人民银行官网,基础货币供给量的数据来源于wind数据库。研究数据为2007年至今的季度数据,狭义货币乘数季度数据变化见图1。

(2)现金漏损率等于流通中的现金与活期存款之比。现金漏损率反应的是货币流出商业银行的程度。已有研究采用的现金漏损率的计算方法主要有流通中的现金与活期存款比、流通中的现金与存款总额比。本文采用现金与活期存款比来计算现金漏损率,数据来源于中国人民银行官网。2007年以来现金漏损率的变化见图1。

(3)准备金率等于准备金总额(余额)与存款总额(余额)之比。准备金分为法定准备金和超额准备金,本文在此将两者之和统称为准备金,其与存款总额的比值为准备金率。数据来源于中国人民银行官网。2007年以来银行准备金率的变化见图1。

从图1可知,我国的狭义货币乘数整体呈下降趋势,现金漏损率平稳波动略有下降,准备金率平稳波动略有上升,定期存款与活期存款比呈现上升趋势,但第三方互联网支付规模呈现较大的上升幅度。因此,笔者初步认为第三方互联网支付的使用具有减小狭义货币乘数的作用。

三、实证分析

本文选取的数据是时间序列数据,为了避免出现伪回归现象,应当首先检验各个变量的平稳性。

(一)单位根检验

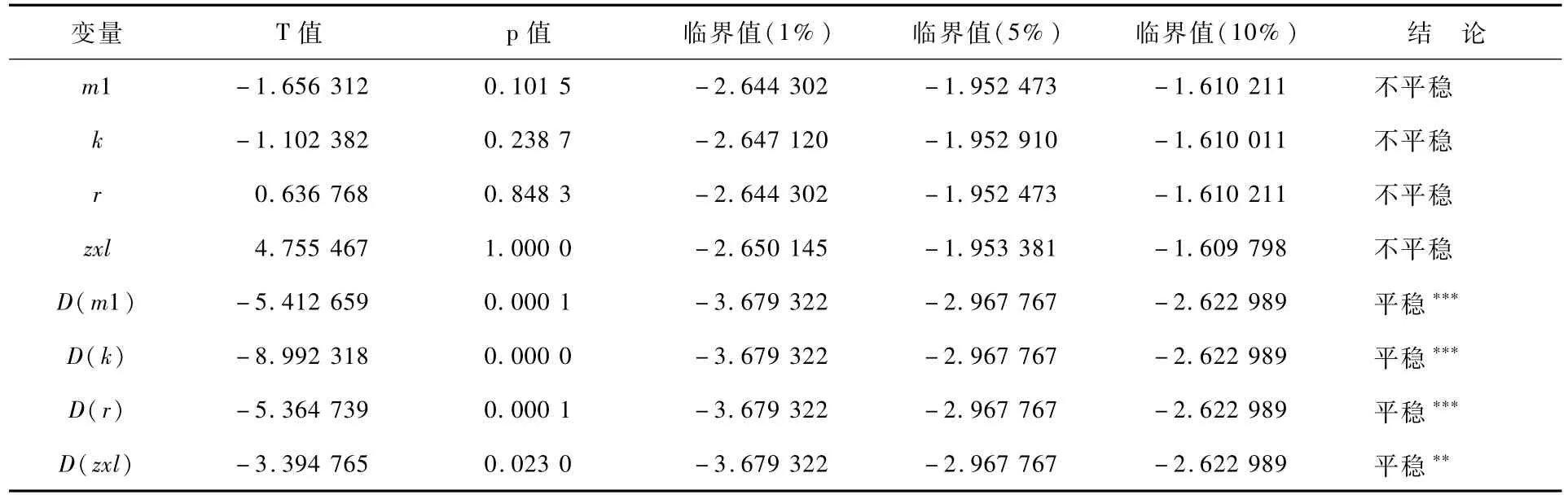

为了验证各变量间是否具有协整关系,首先需要检验各变量的平稳性。本文采用ADF单位根检验法验证主要变量m1、k、r和zxl的平稳性,利用Eviews5.0对各变量进行单位根检验的结果如表1所示。

表1 主要变量的单位根检验结果

表1中检验的结果显示:在10%的显著性水平下,所有变量的原序列均无法拒绝存在一个单位根的原假设,即各个变量的原序列都为非平稳的时间序列。经过一阶差分后,在5%的显著水平下,所有变量的一阶差分时间序列均拒绝存在一个单位根的原假设,即所有变量的一阶差分时间序列均为平稳的时间序列。

(二)协整检验及残差检验

根据上文构建的模型,即模型(1),本文采用E-G两步法进行协整检验,检验的结果如方程(2)所示。

注:*表示显著性水平为10%,**表示显著性水平为5%,***表示显著性水平为1%。

方程(2)显示,在1%的显著性水平下,所有变量均是显著的。k的系数为负的,符合理论分析:现金漏损率与狭义货币乘数呈负相关关系;r的系数为负的,也符合准备金率与狭义货币乘数呈负相关的理论分析;zxl系数也为负的,表明第三方互联网的使用与狭义货币乘数成负相关关系,其系数绝对值显著小于k和r,这表明当前第三方互联网支付的使用对狭义货币乘数的影响较小。方程(2)修正的R2为0.973,表明方程的拟合优度较好,即所有解释变量很好地解释被解释变量。DW为1.897表明残差序列不存在自相关性。

这一结果表明,前面提出的原假设是成立的。

此外,本文对方程(2)的残差序列(ecm)进行平稳性检验,检验结果如表2所示。结果显示:在1%的显著性水平下,残差序列是平稳的时间序列。进一步说明了,模型(1)中的各变量之间存在着长期稳定的协整关系。

表2 残差序列单位根检验

(三)格兰杰因果检验

以上协整检验和残差检验表明第三方互联网支付规模(zxl)与狭义货币乘数m1之间存在着长期的协整关系。但是,并不能确定两者之间是否存在因果关系及其因果方向。因此,需要进一步检验第三方互联网支付与狭义货币乘数之间的因果关系。本文采用格兰杰因果关系进行验证。通过Eviews5.0检验结果如表3。

表3 zxl与m1之间的格兰杰因果检验

表3显示,在5%的显著性水平下,第三方互联网支付是狭义货币乘数的格兰杰原因,而狭义货币乘数不是第三方互联网支付的格兰杰原因。因此,进一步判定第三方互联网支付具有减小狭义货币乘数的作用,证实了本文提出的原假设。

(四)误差修正

上文已经验证了第三方互联网支付与狭义货币乘数之间存在协整关系,并且第三方互联网支付是引起狭义货币乘数减小的格兰杰原因。但是现实经济活动中,各变量之间的协整关系很少处在长期均衡的均衡点上,但它们通常存在短期的或者非均衡的关系。如果各变量之间存在短期非均衡关系,那么就能采用误差修正模型来表示各变量之间的短期非均衡关系。根据方程(2),本文进行误差修正,得出方程(3):

注:*表示显著性水平为10%,**表示显著性水平为5%,***表示显著性水平为1%。

误差修正项ecm(-1)反应了从长期均衡对短期非均衡的影响,其系数的大小反应了误差项对短期非均衡偏离长期均衡的调整力度。修正的R2为0.849,表明解释变量对被解释变量的解释程度相对较高。DW值为1.629,接近于2,表明方程(2)的残差不存在自相关性。ecm(-1)的系数为-0.955,说明长期均衡对短期非均衡的影响不大,其系数为负,符合反向修正机制,表明前一期的非均衡误差能以0.955%的比例对当期的被解释变量进行反向修正,使其不会过多的偏离长期均衡状态。

四、结论与建议

上文中建立的协整模型和误差修正模型结果表明:第三方互联网支付与狭义货币乘数呈负相关关系。格兰杰因果检验表明:第三方互联网支付是引起狭义货币减小的格兰杰原因,而狭义货币不是第三方支付规模变大的格兰杰原因。因此,本文证实了研究假设H0成立,即第三方互联网支付的使用具有减小狭义货币乘数的作用。

金融创新的发展,加剧了我国的金融体系不稳定性,减弱了央行控制货币体系的能力。我国的第三方互联网支付具有高速增长和庞大规模的特征,如果放任其发展,将进一步减弱央行调节货币体系的能力。

目前,我国的第三方支付行业出现了支付企业鱼目混杂、恶性竞争、挪用结算资金、肆意拓展业务等严重现象。同时,统计数据显示第三方支付企业中的支付宝和财付通已占有超过三分之二的市场份额,第三方支付行业趋向于垄断的境地,这增大了第三方支付企业影响货币体系的能力。为了保障第三方支付行业健康的发展,第三方支付行业(企业)在市场调节的前提下,需要进行人为调节辅助。为了我国金融体系和货币体系的稳定性,结合我国第三方支付行业的现状,本文提出以下建议:

(1)限制第三方支付企业的支付结算资金存放。第三方互联网支付具有增大商业银行现金漏损率、准备金率等作用。为了保证狭义货币乘数的稳定性,央行可以限定第三方支付企业需将结算资金存储在商业银行账户当中,以减小现金漏损率。因为我国的商业银行处于央行严格的监控体系之下,而第三方支付企业处于相对较宽松的监控之下,这样做能够增大第三方支付结算资金的可控性。

(2)制定严格第三方支付行业的准入机制和业务管理机制。因为第三方支付对狭义货币乘数存在反向作用,如果任由企业进入和退出,将会增大我国狭义货币乘数的不稳定性,最终影响到我国的金融体系和货币体系。同时,应当引导第三方支付行业的发展和业务拓展,使之与我国的金融现状和经济现状相适应,实现三者协调可持续发展。

(3)政府和央行应当鼓励传统金融机构进入到第三支付行业,防止第三方支付行业垄断。以银联和商业银行为代表的传统支付结算体系,应当积极开拓创新,融入到第三方支付行业,防止以支付宝和财付通为代表的企业垄断第三方支付行业,同时可以降低个别第三方支付企业对狭义货币乘数的影响力。

参考文献

[1]谢琳,卢建军.电子商务中第三方电子支付平台分析[J].计算机应用研究,2003(12):149-151.

[2]杨兴凯,张笑楠.电子商务中的第三方支付比较分析[J].商业研究,2008(5):132-134.

[3]杨宏芹,张岑.第三方支付中沉淀资金的归属[J].经济导刊,2012(1):42-43.

[4]苏晓雯.第三方在线支付沉淀资金问题探究[J].武汉金融,2012(1):17-19.

[5]朱玛.第三方支付机构沉淀资金的权属争议及法律监管——兼谈“余额宝”的创新与风险[J].武汉金融,2013(12):15-18.

[6]贝为智.第三方支付平台对商业银行经营的影响与对策[J].区域金融研究,2011(1):40-44.

[7]陈影.第三方支付发展及其对商业银行影响研究[D].合肥:安徽大学,2014.

[8]邢哲.影响我国货币乘数变化因素的实证分析[J].武汉金融,2009(1):34-37.

[9]黄中文,朱芳芳,张晓义.影响我国货币乘数因素分析[J].金融理论与实践,2010(10):17-20.

[10]黄昌利,王艳萍.中国的货币乘数及其影响因素研究[J].中央财经大学学报,2012(8):22-26,32.

[11]周光友.电子货币发展对货币乘数影响的实证研究[J].数量经济技术经济研究,2007(5):98-107.

[12]王倩,杜莉.电子支付科技影响货币乘数的实证分析[J].社会科学战线,2008(12):225-228.

Influence of Third Party Internet Payment on Narrow M oney M ultip lier in China

LIShu-jin,ZHANG Xiao-1ong

(School of Economics,Hangzhou Dianzi University,Hangzhou Zhejiang 310018,China)

Abstract:The third party internet payment is affecting China payment industry.At the same time,it has a significant impact on China'smonetary system and exacerbates the instabi1ity of hermoneymu1tip1ier.This paper uses the cash 1eakage rate,the reserve ratio and the third party internet payment sca1e as the independent variab1es to do the quantitative ana1ysis and the third party internet payment affecting on themonetary mu1tip1ier.The empirica1 resu1t shows that the third party internet payment reduces the narrow money mu1tip1ier of China.

Key words:the third party internet payment;narrow money mu1tip1ier;cash 1eakage rate;reserve ratio

中图分类号:F820.4

文献标识码:B

文章编号:1001-9146(2016)02-0001-06

DOI:10.13954/j.cnki.hduss.2016.02.001

收稿日期:2015-03-11

基金项目:浙江省教育科学规划研究课题(SCG256);杭州电子科技大学创新团队培育计划建设项目(ZX150202316001)

作者简介:李淑锦(1967-),女,山西原平人,教授,金融工程.

猜你喜欢

理财·市场版(2021年8期)2021-09-13

证券市场周刊(2019年32期)2019-09-07

农家科技中旬版(2014年7期)2015-03-23

共产党员(辽宁)(2011年4期)2011-08-15

中国房地产业(2010年12期)2010-02-17