经济下行背景下财政最优偿债规则研究

——基于DSGE模型分析

2016-07-07 13:20武彦民竹志奇

中央财经大学学报 2016年12期

武彦民 竹志奇 王 涛

一、引言

2008年为应对经济危机,国务院出台了以4万亿投资计划为核心的积极、宽松的宏观经济政策组合,同时默许地方政府以负债投资的方式稳定经济增长,使我国经济率先复苏。但这一政策极大地推高了我国政府和社会的负债水平。经济进入新常态以来,我国经济下行压力巨大,经济结构问题凸显,产能过剩问题严重。2015年年末中央经济工作会议指出推进供给侧结构性改革是未来经济工作的重点,提出“削减工业产能、去库存化、去杠杆化、降低企业成本和改善薄弱环节”五大任务。从总体趋势上来看,要实现这五大任务,必然需要政府通过货币或财政政策保驾护航,维持经济平稳。然而由于我国金融体制还存在诸多问题,长期宽松的货币政策容易形成资产泡沫化,造成系统性风险。根据财政部测算,2015年我国政府负债率将上升到41.5%左右,低于马斯特里赫特条约中60%的警戒线标准。同年底的中央经济会议也指出,“阶段性提高财政赤字率”。因此从2015年第四季度开始,货币政策转向稳健,积极财政政策开始发力,2016年预算赤字率由上年的2.2%飙升至3%。随着GDP增速不断下滑,赤字率不断攀升,政府负债率在未来一段时间的上升将不可避免。

然而,较高的政府负债水平会增加经济运行风险。根据王志红和唐滔(2012)[1]的预测,到2020年我国政府负债率将达到70%。从理论角度看,Reinhart和Rogoff(2010)[2]的研究表明,政府负债对经济增长存在一定的“门槛效应”,负债率超过一定水平就会阻碍经济增长,高负债率会加强民众对于通胀和增税的预期。从现实角度看,美国的“财政悬崖”引发市场动荡不安,希腊债务危机引起的欧洲债务危机更使得欧盟风雨飘摇。中央经济工作会议文件中“阶段性”三个字也说明我国政府不会任由负债率无限上升,当负债率攀升到一定程度时,必然会实行抑制债务增长的财政政策。

因此在经济下行背景下,当负债率到达或高于安全临界值时,什么样的财政偿债政策为最优政策,是非常值得研究的问题。目前,学界探讨财政偿债规则的文献较少。郭长林等(2013)[3]探讨了在财政扩张背景下,不同偿债方式对居民消费的影响,但其在研究中仅考虑了由全要素生产率冲击引起的经济下行和单工具偿债规则,并未探讨含有两种或两种以上财政工具的规则对经济的影响。王晓芳和杨克贲(2014)[4]研究了不同偿债方式下减税政策的宏观经济效应,其在研究中虽然引入了组合性质的财政规则,但并未系统讨论不同规则变化对模拟结果的影响。

本文通过一个带有黏性工资与黏性价格的动态随机一般均衡模型,模拟全要素生产率下降、社会投资下降和居民消费下降三种不同的经济下行冲击,对比31种财政偿债规则的经济模拟结果,试图找到最优财政偿债规则,并对其特征与规律进行研究。

二、模型分析框架

本文采用的是一个封闭的经济模型,经济主体包括家庭、企业、中央银行和财政部门,经济均衡由主体行为决定。我们假设的居民为李嘉图式的消费者,拥有无限寿命和随意调节资产的能力。企业包涵中间品厂商和最终品厂商。中间品厂商处于垄断竞争市场并面对黏性工资;最终品厂商处于完全竞争市场。中央银行制定利率政策,而财政部门制定财政政策。

(一)家庭

我们假设家庭o通过选择消费与劳动力供给,最大化其跨期效用函数,函数形式如下:

其中:为一组消费束,包括公共品消费和私人品消费;为用于模拟消费下降导致经济下行的冲击,假设其为AR(1)过程参数h表示家庭外生的消费习惯;χ是劳动力供给的权重参数;kc决定私人品消费与公共品消费的比例;v表示私人消费与公共消费的替代弹性。

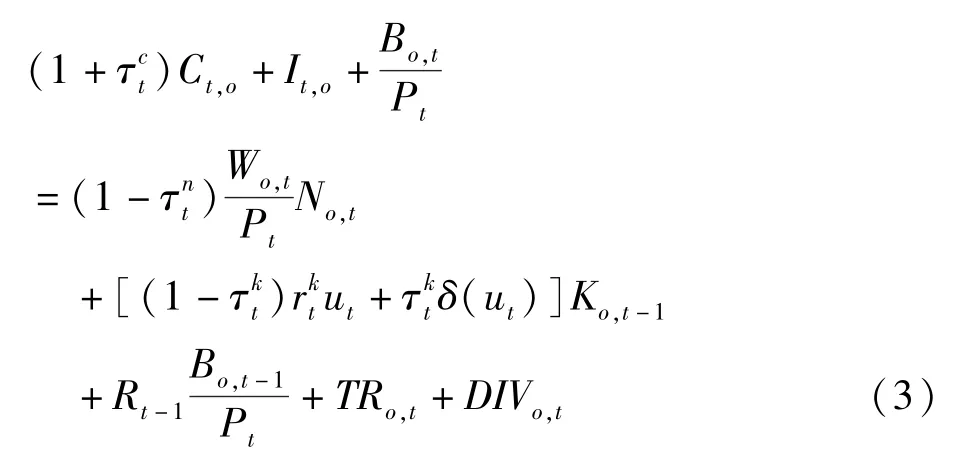

家庭面临的预算约束形式如下:

家庭的收入来自于税后工资、税后资本净收益、持有债券的利息收入、政府的转移支付和企业分红。家庭的支出用于消费、投资和购买政府债券。消费税率、工资税率和资本税率分别为τc、τn和τk。其中资本税τk,参考Prescott(2004)[5]和Trabandt和Uhlig(2011)[6]的设定,将课税对象设为资本净收益。ut为资本利用率。

资本积累方程形式如下:

其中,lt表示投资冲击,用于模拟由于投资下降导致经济下行的冲击。假设其符合AR(1)过程,根据Christiano等(2005)[7]的设定,我们假设投资调整成本的形式如下:

借鉴Leeper等(2010)[8]的设定,将折旧的形式设为投资利用率的二次形式。

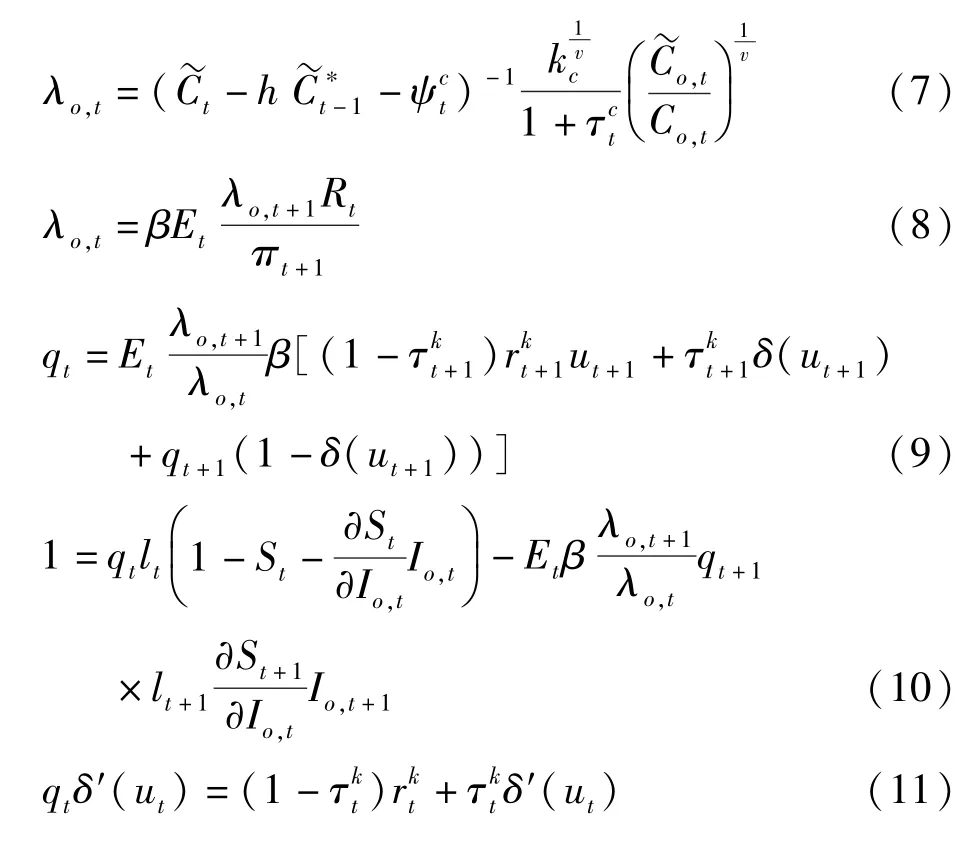

通过最大化效用函数,我们不难求解最优消费、最优债券持有量、最优资本存量、最优投资和最优资本利用率的一阶条件(FOC):

其中λo,t为拉格朗日乘子,qt为托宾的q值(qt=μt/λt,ut为拉格朗日乘子),πt为t期通胀指数。

(二)工资设定

借鉴Erceg等(2000)[9]的设定,我们假设每个家庭都是不同劳动力的垄断提供者,提供劳动力Ni,t。存在工会等类似组织将每个家庭的劳动力打包卖给企业,打包的形式如下:

其中θw为不同劳动力的替代弹性。

通过利润最大化得出个体劳动力的需求函数

将0利润条件代入,求得

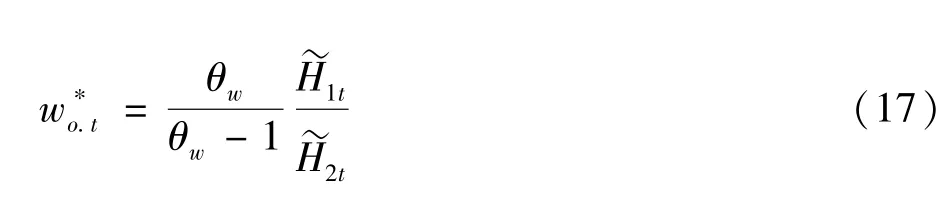

为了实现工资黏性的设定,我们引入Calvo(1983)[10]的方法。假设每一期都存在一个固定的概率1-Ww使得家庭可以改变工资。为了最大化效用,家庭制定最优个体工资形式如下:

解出最优黏性工资

其中

根据式(14),将真实工资的指数方程写出:

(三)最终品企业

我们将最终品厂商的生产函数设定为Dixit-Stiglitz函数,形式如下:

其中θp为不同中间品的替代弹性,Yj,t为中间品,且j∈[0,1]。

通过厂商利润最大化求得中间品的需求为

通过0利润得出价格函数

(四)中间品企业

我们设定中间品厂商的生产函数为C-D函数,形式如下:

其中,KG,t-1为公共资本存量,KG为公共资本产出弹性。j∈[0,1]。Zt为全要素生产率,为模拟全要素生产率下降导致经济下行,我们将其设定为AR(1)过程:

将中间品厂商追求成本最小化过程写为名义形式:

解出实际工资和实际资本报酬率如下:

其中,wt、和mct表示去除价格因素的实际工资、实际资本报酬与实际边际成本。名义边际成本MCt+k为上式求解最大化过程中的拉格朗日乘子,mct+k=MCt+k/Pt+k。

对于中间品的价格存在黏性,我们依然参考Calvo(1983)[10]的设定,将中间品企业调整价格的概率设为固定的1-Wp,那么厂商k期不调整价格的概率为(Wp)k,其选择利润最大化的中间品售价形式如下:

其中,为随机贴现因子,u′(Ct)为效用函数对消费的偏导数。

解出最优黏性中间品价格并写为通胀形式:

其中:

将价格指数方程写为通胀形式:

(五)中央银行

我们假定中央银行遵循泰勒规则,并以利率调节为主,其形式如下:

其中,Rs为稳态利率,πs为稳态通胀,Ys为稳态时的产出。参数ρR决定利率的平滑程度,γπ和γy决定了利率对于通胀和产出偏离稳态的反映程度。

(六)财政部门

我们将财政预算平衡的形式规定如下:

政府的收入来自税收(2010—2014年政府税收占一般预算收入比重为85%~88%)和发行债券,支出用于政府消费、政府投资、转移支付和偿还上一期债务。

政府公共资本的积累形式如下:

其中,δG为公共资本的折旧率,我们假定政府的投资调整成本形式与私人资本相同,即:

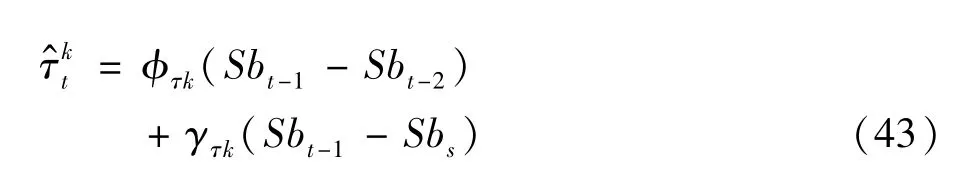

参考Schwarzmuller(2015)[11]的设定,我们将财政偿债规则设定为对数线性化①=log(Xt)i log(X)。的形式:

其中Sbt表示t期政府的负债率。ϕi(i=C,I,Tc,Tn,Tk)为财政政策对于负债率调整的平滑参数,γi(i=C,I,Tc,Tn,Tk)为财政政策对于负债率偏离稳态的调整参数。

三、财政偿债规则的设定

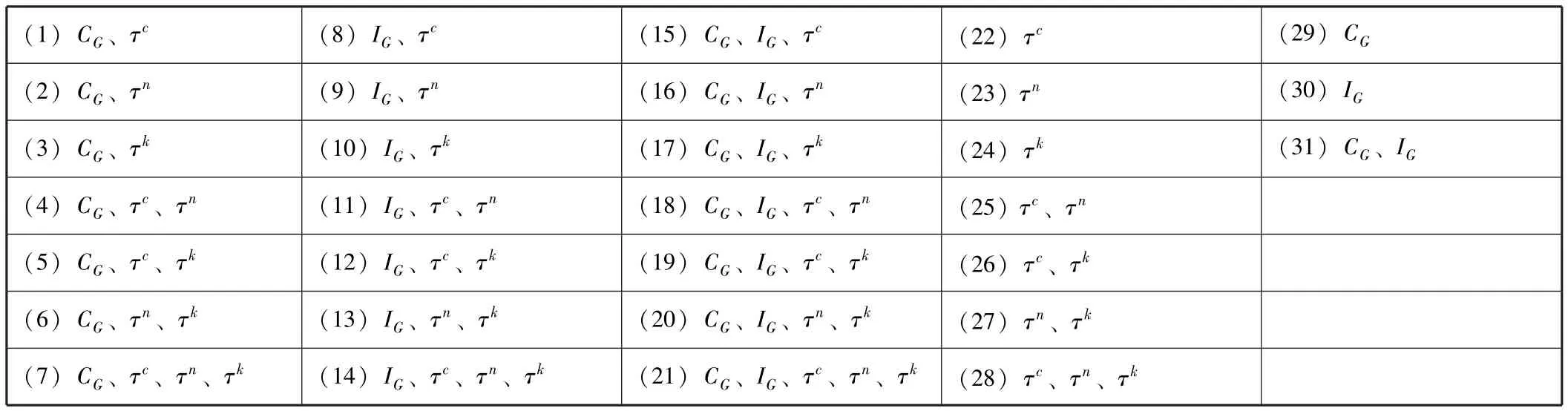

通过上述模型的设定,我们不难看出,货币政策的主要职能是在泰勒规则设定下稳定产出和通胀,而财政政策主要职能是在平滑经济运行的同时尽力控制政府的负债率。模型共设定了五种财政偿债工具,我们将政府消费和政府投资划为需求侧工具,将以税率为核心的税收工具划为供给侧工具。规则的具体形式通过下表列出:

表1 偿债规则表

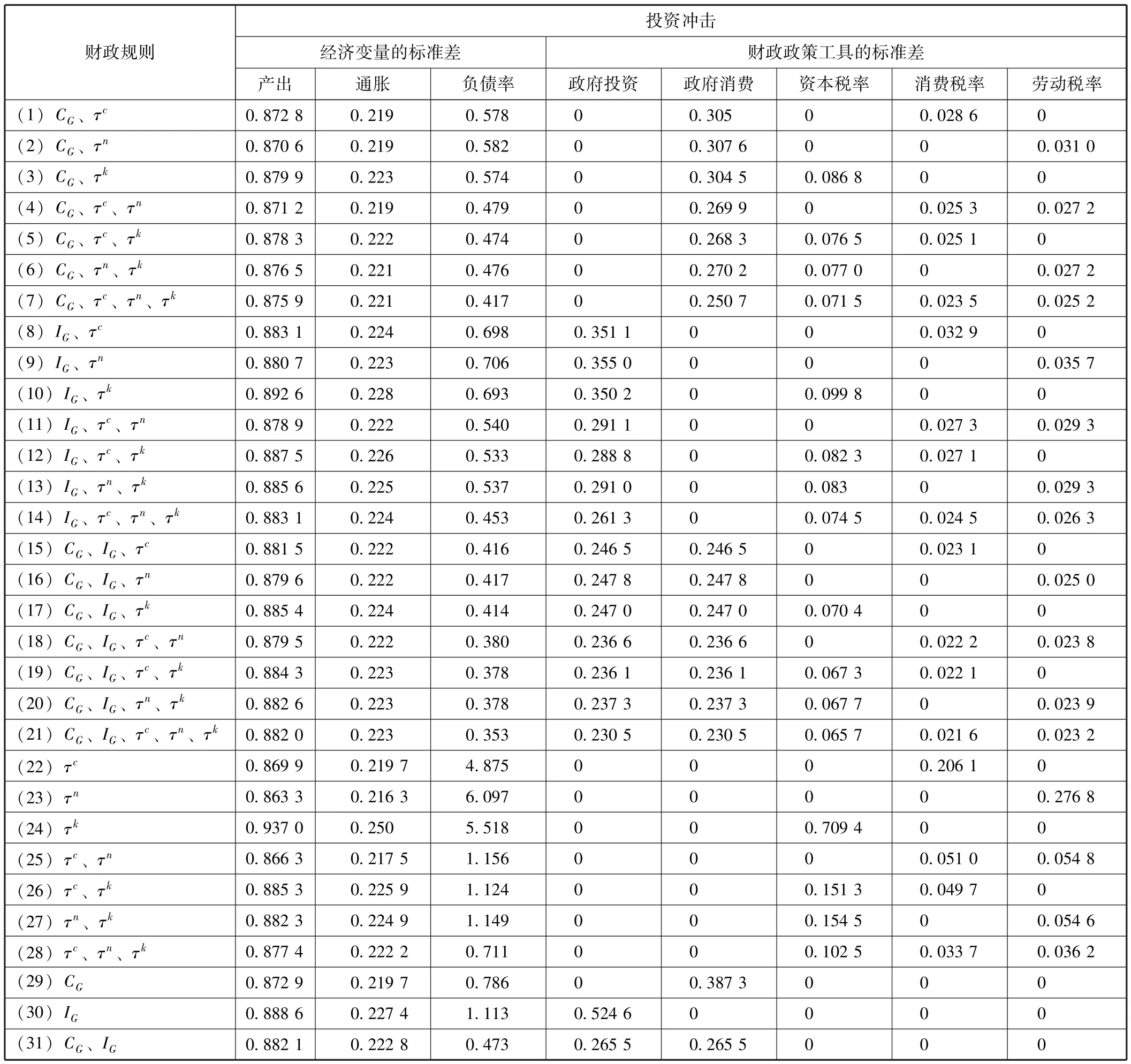

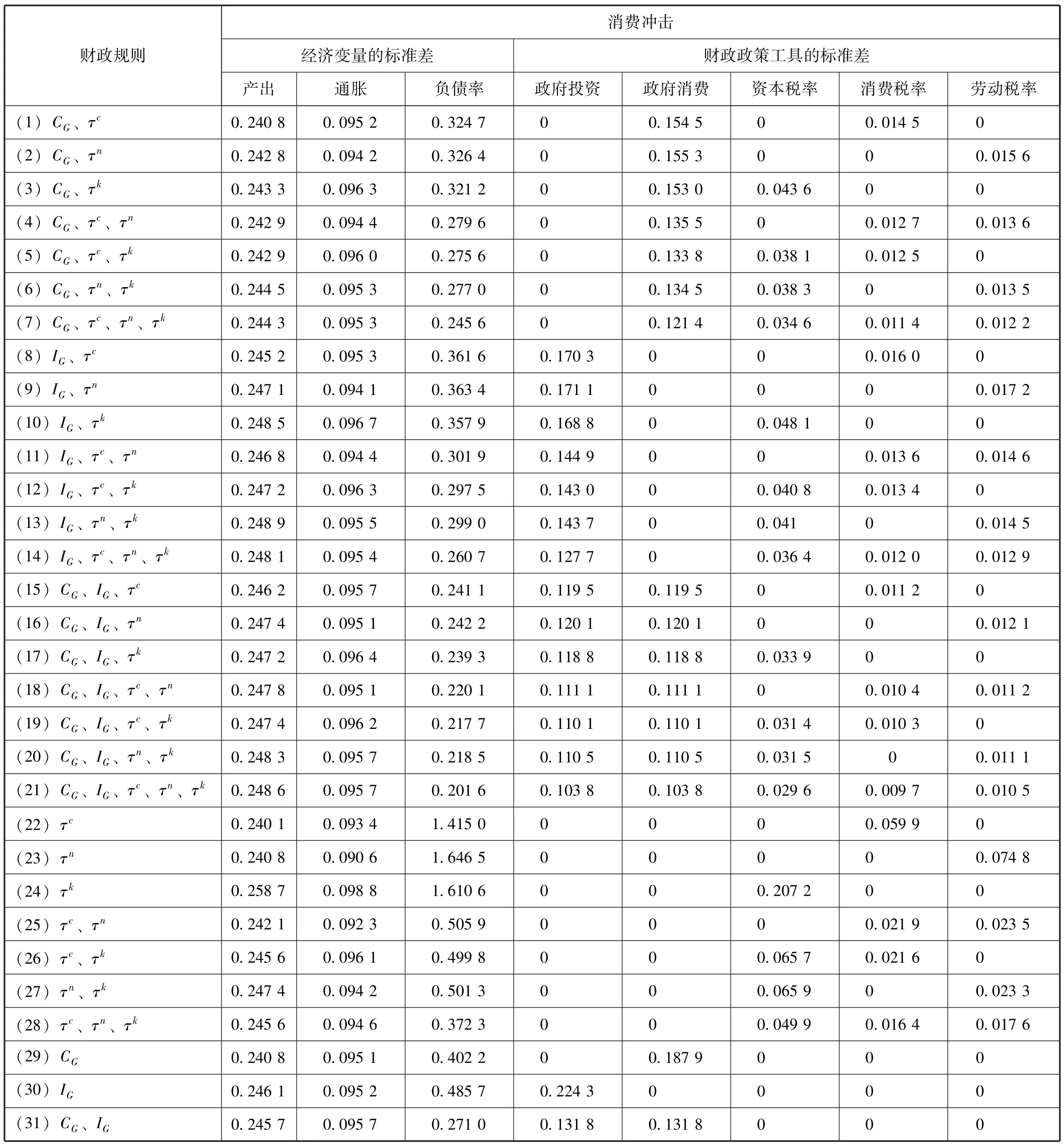

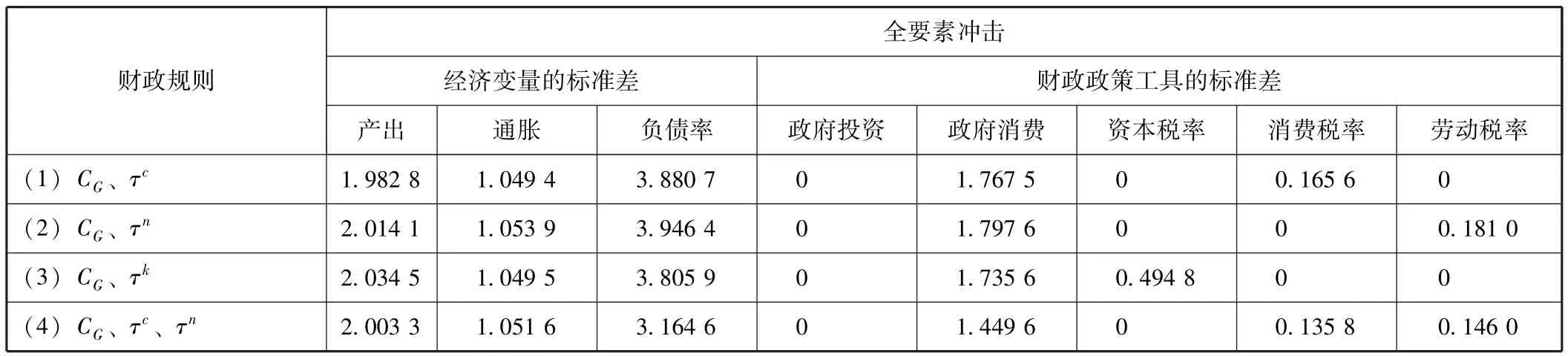

表中共列出了31种财政偿债政策,以规则1为例,在经济受到冲击时,财政部门仅通过政府消费和消费税来调节政府负债率,而资本税率、劳动税率、政府投资均保持不变,其余规则含义以此类推。

四、参数校准

为模拟我国经济的实际情况,本文尽量通过国内的研究文献校准模型参数。参考陈昆亭和龚六堂(2004)[12]和张佐敏(2014)[13]的研究,我们将折现率β校准为0.98。α是私人资本的产出弹性,参考刘斌(2009)[14]的估计,将其校准为0.42。将公共资本产出弹性kG的校准值设定为0.1(吴化斌等,2011[15];张佐敏,2014[13])。假设政府折旧率与私人资本折旧率δ0相同,并校准为0.025(张佐敏,2014[13])。参考Leeper等(2010)[8]和Schwarzmuller和Wolters(2015)[11]的估计,将δ2的校准值设定为0.29。根据张佐敏(2014)[13]的估计将投资调整成本参数k设定为2.105,消费习惯参数h校准为0.466。根据陈昆亭和龚六堂(2006)[16]的设定,我们将Wp的校准值设为0.6。由于国内文献对于工资黏性的设定差别较大,我们假设工资一年调整一次,因此将Ww的校准值设为0.75。将中间品的替代弹性θp设定为10(陈昆亭和垄六堂,2004[12];张佐敏,2014[13])。将劳动的替代弹性θw设定为3,劳动力供给弹性的倒数η设定为2.16(Schwarzmuller,2015[11])。参考王君斌和王文甫(2010)[17]的研究,将货币政策调整参数校准值设定为ρR=0.92、γπ=1.766、γy=0.253 3。将私人品和公共品消费的替代弹性v的校准值设定为0.8(Schwarzmuller,2015[11])。将私人物品消费在总消费中的比例kc设定为0.8,即家庭消费取得效用中的20%来自于公共品。根据王晓芳和杨克贲(2014)[4]的计算方法,我们将稳态税率校准值设定为。通过计算2010年至2014年之间政府消费和政府投资占GDP比重的均值,将WGC的校准值设为0.135,将WGI的校准值设为0.116①其中历年地方政府的基金支出也被算入政府投资的一部分,数据来源为中国统计局网站和财政部网站。。对于负债率的安全边界学界尚无共识,因此我们采用欧盟在《马斯特里赫特条约》中应用的标准,将负债率的稳态值校准为60%。为保证每种财政偿债规则均有稳态解,我们将财政政策的平滑参数ϕi(i=C,I,Tc,Tn,Tk)校准为0.35,将财政政策的调节参数γi(i=C,I,Tc,Tn,Tk)校准为0.45。上述各项校准参数在表2中汇集。

表2 参数校准表

五、财政偿债政策评价指标

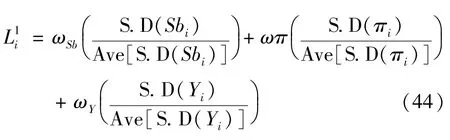

为量化考察不同冲击下偿债政策的效果,我们设定了政策效果评价指标,用于反映不同偿债规则的条件下,冲击造成的经济波动损失和政策执行损失。

(一)经济波动损失函数

首先,由于采用偿债规则时,政府的主要调控目标是降低负债率的波动,因此损失函数的设定必须反映负债率的波动。其次参考福利分析的框架,政府在调控负债率的同时也需要关注产出和通胀这两个重要指标,因此损失函数还应包涵产出和通胀的变化。我们用变量的理论标准差反映这三个指标的波动情况。设定第i个规则的经济波动损失函数形式如下:

其中ω为权重,S.D为变量的标准差,Ave表示均值,i=1,2,…,31。

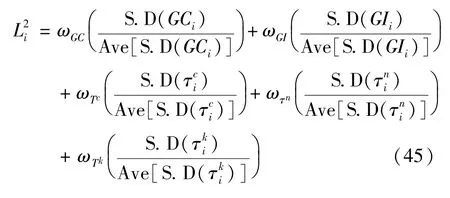

(二)政策执行损失函数

政策执行损失是指财政偿债规则在执行过程中产生的无法由经济指标直接反应的损失。该损失同时来自于供给侧的税率规则和需求侧的政府支出规则。从税率规则方面来看,在经济下行冲击下,为保证负债率控制在安全范围内,税率必然发生变化,而这显然违背了亚当·斯密早在1776年提出的税收确定性原则。税率的波动会导致社会的交易成本大幅提升,从而使经济效率遭受损失。从政府支出方面来看,政府消费与投资的变化是控制负债率的重要手段。但根据布坎南的公共选择理论,政府支出的波动很难避免由于寻租造成的腐败和资金使用的低效率,从而使经济效率产生损失。从具体执行角度来看,越是复杂的规则执行中遇到的困难就越多。由此我们假设,偿债规则中应用财政工具越多或财政工具波动越大,其政策执行损失也就越大。

我们通过财政工具变量在冲击下偏离稳态的标准差来反映财政工具的波动情况,设第i个偿债规则的政策执行损失函数形式如下:

其中ω为权重。联系式(44),ωSb+ωπ+ωY+ωGC+ωGI+ωTc+ωTn+ωTk=1,i=1,2,…,31。

(三)政策评价指标

我们将政策评价指标的形式设定如下:

其中,Scorei表示第i种财政规则的得分,得分越高,则该财政规则越适合当前政府对偿债规则的选择,得分最高的规则为最优偿债规则。

六、模拟结果分析

(一)模型标准差模拟结果

我们通过引入投资、消费和全要素生产率的冲击,来分别模拟由投资低迷、消费下降和全要素生产率下降引起的经济下行。应用Dynare工具包,得到模型模拟结果如表3~表5所示。

表3 投资冲击模拟结果表

表4 消费冲击模拟结果表

表5 全要素冲击模拟结果表

续前表

(二)指标计算结果

由指标设定公式可以看出,不同权重反映了政府对于不同指标的敏感程度,不同的权重设定会使指标的计算结果差别很大。鉴于此,我们设计了不同权重的赋值方法,用于模拟政府面临的不同情形时采取的权重取值方式。

假设政府对于通胀、产出和政策执行成本波动的敏感度相同,且对各个财政工具波动的敏感度也相同,即ωπ=ωY=ωGC+ωGI+ωTc+ωTn+ωTk,ωGC=ωGI=ωTc=ωTn=ωTk。此时所有权重的取值均取决于负债率的权重。我们将负债率权重赋值方式分为以下三种情形。

第一种情形为负债率的权重为0(ωSb=0),即此时政府对于偿债规则的设定完全不考虑负债率的波动情况,这与最初政府设定偿债规则控制负债率的意图相悖。因此,我们排除这种情况发生的可能性。

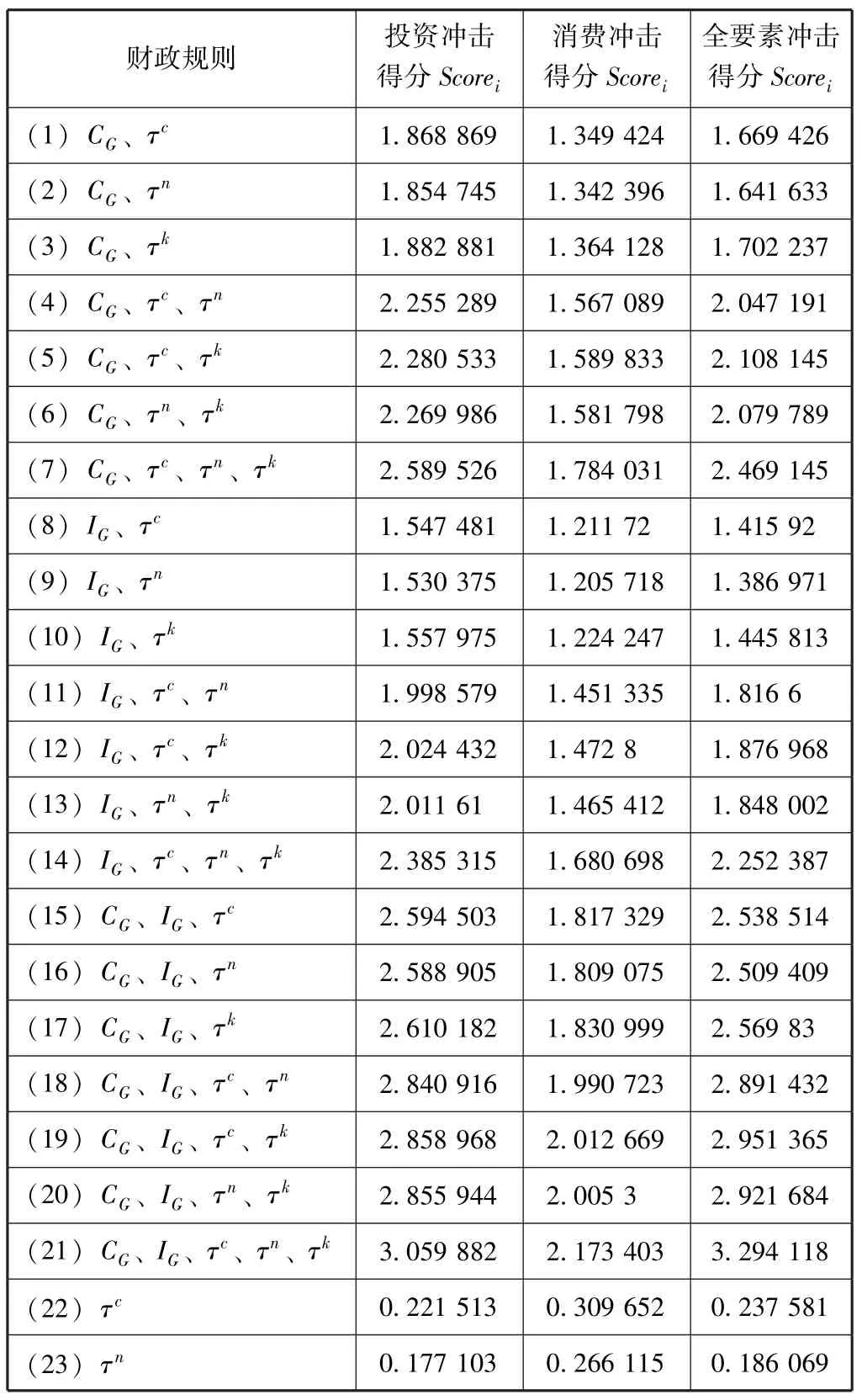

第二种情形为政府对于负债率波动极度敏感,控制负债率是政府财政政策调控的主要目标或前提性目标,并且完全不考虑其他指标。则此时ωSb=1,其余权重均为0。计算结果见表6。

表6 得分表

续前表

由表6我们可以看出,该情形的条件下,政府对于偿债规则的选择仅考虑负债率的波动情况。而无论是面对投资下降、消费下降还是全要素生产率下降引致的负债率波动,最优财政偿债规则均为包涵全部五种财政工具的规则(21)。这也意味着当经济受到冲击,而财政规则调控目标仅为负债率时,动用所有财政工具对负债率进行调节会使负债率的波动最小。与此同时,我们看到在三种冲击下,规则(23)的得分最低。这表明,在该情况下政府仅通过劳动税率来调控负债率的效率最低。

为了更直观地对比最优与最劣规则的政策效果,我们将负债率的冲击图画在图1中。从图中我们可以更加直观地看出,当经济遭受下行冲击时,最优规则使得负债率的峰值更低,对稳态的偏离程度更小。

图1 负债率冲击反应图

第三种情形为政府对于财政规则的评价既考虑负债率波动,也考虑通胀波动、产出波动和政策执行成本。此时负债率的权重ωSb介于0与1之间。

由于权重的取值不同,最优财政规则也不同。因此,我们将ωSb看作一个0到1之间的自变量,假设其最小变化为0.01,不同权重下偿债规则的得分和权重的函数关系见图2。

图2 权重与所有规则得分关系图

由图2可以看出,不同负债率权重的取值会造成规则的得分不同,不同权重下的最优偿债规则也不同。为了进一步研究,我们将三种冲击下负债率权重取值与最优规则得分的关系图画出(见图3、图4和图5),并据此依次进行分析。

图3 投资冲击下权重与最优规则得分关系图

图3画出了投资下降时,权重不同条件下最优规则的分布情况。

当0<ωSb≤10%时,最优规则为规则(29),即在该权重区间内,仅通过政府消费调控负债率是投资下降时政府的最优偿债政策。

当10%<ωSb≤14%时,最优偿债规则为规则(2),即在该权重区间内,通过含有政府消费和劳动税率的规则调控负债率是投资下降时政府的最优偿债政策。

当14%<ωSb≤32%时,最优偿债规则为规则(31),即在该权重区间内,通过含有政府消费和政府投资的规则调控负债率是投资下降时政府的最优偿债政策。

当32%<ωSb≤46%时,最优偿债规则为规则(16),即在该权重区间内,通过含有政府消费、政府投资和劳动税率的规则调控负债率是投资下降时政府的最优偿债政策。

当46%<ωSb≤56%时,最优偿债规则为规则(18),即在该权重区间内,通过含有政府消费、政府投资、消费税率和劳动税率的规则调控负债率是投资下降时政府的最优偿债政策。

当56%<ωSb≤100%时,最优偿债规则为规则(21),即在该权重区间内,通过全部5种财政工具调控负债率是投资下降时政府的最优偿债政策。

图4 消费冲击下权重与最优规则得分关系图

图4给出了消费下降时,权重不同条件下最优规则的分布情况。

当0<ωSb≤12%时,规则(29)为最优偿债规则,即在该权重区间内,仅通过政府消费调控负债率是消费下降时政府的最优偿债政策。

当12%<ωSb≤32%时,规则(31)为最优偿债规则,即在该权重区间内,通过含有政府消费和政府投资的规则控制负债率是消费下降时政府的最优偿债政策。

当32%<ωSb≤36%时,规则(17)为最优偿债规则,即在该权重区间内,通过含有政府消费、政府投资和资本税率的规则控制负债率是消费下降时政府的最优偿债政策。

当36%<ωSb≤41%时,规则(20)为最优偿债规则,即在该权重区间内,通过含有政府消费、政府投资、资本税率和劳动税率的规则来控制负债率是消费下降时政府的最优偿债政策。

当41%<ωSb≤100%时,规则(21)为最优偿债规则,即在该权重区间内,通过包含全部五种财政工具的规则控制负债率是消费下降时政府调控负债率的最优偿债政策。

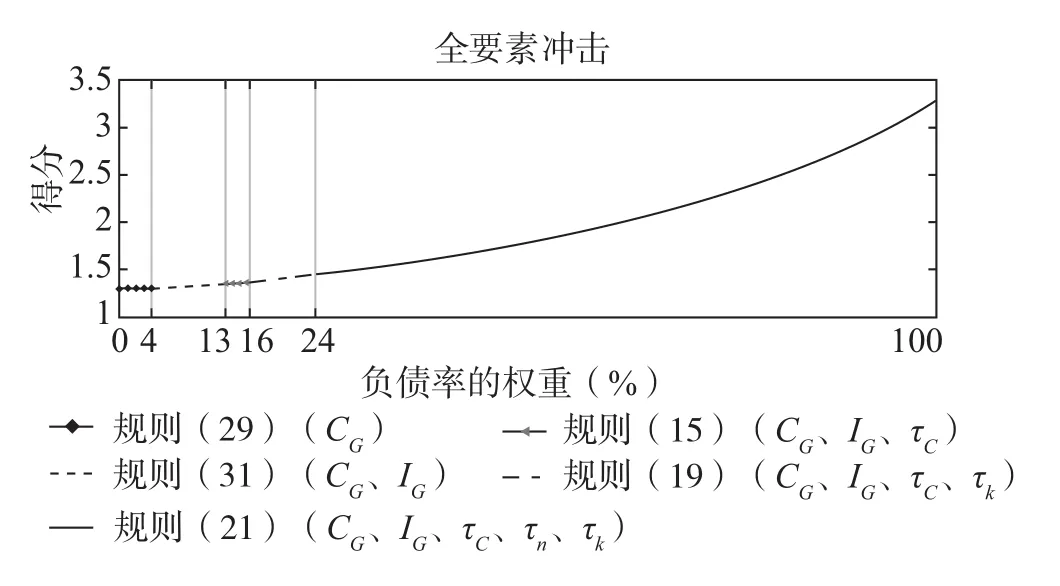

图5 全要素冲击下权重与最优规则得分关系图

图5给出了全要素生产率下降时,不同权重条件下最优规则的分布情况。

当0<ωSb≤4%时,规则(29)为最优偿债规则,即在该权重范围内,通过政府消费来控制负债率是政府在全要素冲击下的最优偿债政策。

当4%<ωSb≤13%时,规则(31)为最优偿债规则,即在该权重范围内,通过含有政府消费和政府投资的规则来控制负债率是全要素冲击下政府的最优偿债政策。

当13%<ωSb≤16%时,规则(15)为最优偿债规则,即在该权重范围内,通过含有政府消费、政府投资和消费税率的规则来控制负债率是全要素冲击下政府的最优偿债政策。

当16%<ωSb≤24%时,规则(19)为最优偿债规则,即在该权重范围内,通过含有政府消费、政府投资、消费税率和资本税率的规则来控制负债率是全要素冲击下政府的最优偿债政策。

当24%<ωSb≤100%时,规则(21)为最优偿债规则,即通过全部五种财政工具来控制负债率是全要素冲击下政府调控负债率的最优偿债政策。

(三)结果分析

从计算结果我们可以看出,三种冲击下的最优规则既表现出一定的共性又存在一些差别。

1.三种冲击下最优规则的共性

其一,负债率在政策评价指标中的权重直接决定哪些偿债规则最优,且最优偿债规则中财政工具的数量随负债率权重变化而变化。由于负债率的权重取决于政府对于负债率波动的敏感程度,政府对负债率的敏感程度越高,最优规则所包含的财政工具越多。也就是说,当政府愈发无法承受负债率的波动时,便会动用更多的财政工具调节负债率,而当政府更重视其他指标的波动时,则会采用含有更少财政工具的政策。

其二,规则(29)、规则(31)和规则(21)均出现在不同冲击下的最优规则中。这表明即使经济下行的诱因不同,政府也可以采用相同的最优规则来应对负债率波动。通过对比不同冲击下这三种最优规则的负债率权重取值范围,我们发现当ωSb在0到4%之间时,任何冲击下最优政府偿债政策均为规则(29);当ωSb在56%到100%之间时,任何冲击下最优政府偿债政策均为规则(21)。也就是说在上述区间内,政府选取最优偿债规则可以不考虑经济下行冲击的类型。

其三,在不同冲击下,所有最优偿债规则之中,无论权重如何变化,均包含政府消费这一财政工具。这表面通过政府消费工具调控负债率的成本低于其他财政工具,否则在权重由大到小的变化过程中,政府消费工具不会一直存在于最优规则之中。且最优单工具规则为仅含有政府消费的规则(29)。为使结果更加清晰,我们将三种冲击下的单工具规则得分画于图6。从图中不难看到单一政府消费规则在全部权重范围均为最优单工具规则。因此当政府希望通过单工具规则调控负债率时,政府消费最为理想。

2.三种冲击下最优规则也存在一定差别。

其一,三种冲击均存在独有的最优规则,且在这些规则中:投资冲击的最优规则均包含劳动税率;消费冲击的最优规则中均包含资本税率;全要素冲击最优规则中均包含消费税率。这说明不同税率工具适用于不同冲击下的最优偿债规则。

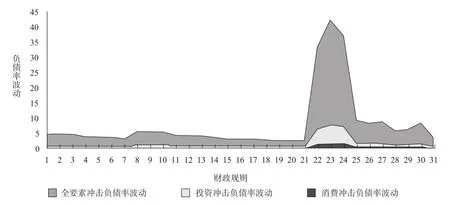

其二,不同类型相同幅度的冲击造成负债率波动的剧烈程度不同。为更清楚地说明该结果,我们将相同幅度不同类型的冲击下负债率的波动情况画于图7中。从图中不难看出,相同幅度的冲击下,全要素生产率冲击引起负债率的波动最大,投资冲击造成负债率的波动次之,消费冲击引起负债率波动最小。

图6 单一规则得分图

图7 相同幅度冲击负债率波动图

七、结论与相关建议

本文通过构建一个DSGE模型,研究了在投资、消费和全要素生产率冲击下的最优财政偿债规则及其性质,经分析得到的主要结论如下:(1)给定冲击类型条件下,政府对于负债率波动的敏感度直接决定了哪些偿债规则最优,且敏感度越高,最优规则中包含的财政工具越多。(2)部分偿债规则同时出现在三种冲击下的最优规则中,且在负债率权重分布上存在重叠。当政府对负债率的敏感度处于重叠区间时,经济冲击的类型不影响政府最优偿债规则的选择。(3)在经济下行冲击下,利用政府消费调控负债率的成本最低,且仅含政府消费的偿债规则是政府通过单一工具调控负债率的最优选择。(4)不同冲击独有的最优规则中,冲击类型直接影响最优规则中税率工具的种类。(5)不同类型相同幅度的冲击造成负债率波动的程度不同。

上述结论揭示了不同冲击条件下政府最优偿债规则的特征与变化规律。目前我国正处于经济新常态,经济增速放缓,赤字率不断扩大,负债率连年上升,债务风险不断累积。充分了解和利用最优偿债规则的特征与变化规律有利于未雨绸缪抑制债务风险,从而维护经济长期稳定繁荣。基于研究结论我们提出以下建议:

第一,不同经济冲击下的最优偿债规则不尽相同。政府必须“具体问题具体分析”,制定偿债政策要建立在认清经济增速下行主因的基础上。目前受到产能过剩、杠杆率过高等因素影响,我国经济增速下滑的主要因素为投资增速的下降。因此,投资冲击下的最优偿债规则应作为政府未来制定偿债规则的重要参考依据。

第二,在冲击给定的条件下,政府对于负债率的敏感度直接决定了哪些规则最优。政府必须明确自身对于负债率的敏感度才能确定最优规则,而确定敏感度的基础是设定债务的安全线。目前我国政府债务实行余额管理,余额规模受全国人大批准的限额控制,债务安全指标主要参考欧盟、国际货币基金组织等发达经济体或经济组织,尚未建立自己的债务安全标准。由于我国目前的政府债务风险主要来自于地方政府债务,而根据国务院2014年43号文件的相关规定,地方政府债务风险预警机制正在建设之中。因此在地方政府债务风险预警机制普遍建立的基础上制定我国自己的债务安全标准具有较高的可行性和可信度。建立完善我国自己的债务安全标准有利于政府“对症下药”,选取恰当的财政偿债规则管控债务风险。

第三,模型中通过政府消费调控负债率波动的成本低于其他财政工具,政府消费也是政府调节负债率的最优单工具规则。但从现实角度来看,目前我国政府消费支出存在较强刚性,且在不少领域存在规模不足、效率低下的问题。这些现实问题使得政府消费难以作为调节负债率的有力工具。因此,必须要提高政府消费的弹性与效率。十八届三中全会《决定》中明确指出:“要加大政府购买公共服务的力度”。2016年6月,为了统筹协调政府购买服务改革,国务院成立了政府购买服务改革工作领导小组。只有随着改革的稳步推进,政府消费的弹性与效率逐步提升,政府消费才能够作为调控债务风险的有力工具。

[1]王志红,唐滔.我国政府负债率预测(2011—2020)[J].金融发展评论,2012(5):152-158.

[2]Reinhart C M,Rogoff K S.Growth in a Time of Debt(Digest Summary)[J].American Economic Review,2010,100(2):573-578.

[3]郭长林,胡永刚,李艳鹤.财政政策扩张、偿债方式与居民消费[J].管理世界,2013(2):64-77.

[4]王晓芳,杨克贲.不同偿债方式下减税政策的宏观经济效应[J].经济科学,2014(6):13-26.

[5]Prescott E C.Why do Americans Work so Much More than Europeans?[R].National Bureau of Economic Research,2004.

[6]Trabandt M,Uhlig H.The Laffer Curve Revisited[J].Journal of Monetary Economics,2011,58(4):305-327.

[7]Christiano L J,Eichenbaum M,Evans C L.Nominal Rigidities and the Dynamic Effects of a Shock to Monetary Policy[J].Journal of Political Economy,2005,113(1):1-45.

[8]Leeper E M,Plante M,Traum N.Dynamics of Fiscal Financing in the United States[J].Journal of Econometrics,2010,156(2):304-321.

[9]Erceg C J,Henderson D W,Levin A T.Optimal Monetary Policy with Staggered Wage and Price Contracts[J].Journal of monetary Economics,2000,46(2):281-313.

[10]Calvo G A.Staggered Prices in a Utility-maximizing Framework[J].Journal of Monetary Economics,1983,12(3):383-398.

[11]Schwarzmüller T,Wolters M H.The Macroeconomic Effects of Fiscal Consolidation in Dynamic General Equilibrium[R].Kiel Working Papers,2014.

[12]陈昆亭,龚六堂.中国经济增长的周期与波动的研究——引入人力资本后的RBC模型[J].经济学(季刊),2004(3):803-818.

[13]张佐敏.中国存在财政规则吗?[J].管理世界.2014(5):23-35.

[14]刘斌.我国DSGE模型的开发及在货币政策分析中的应用[J].金融研究,2008(10):1-21.

[15]吴化斌,许志伟,胡永刚,等.消息冲击下的财政政策及其宏观影响[J].管理世界,2011(9):26-39.

[16]陈昆亭,龚六堂.粘滞价格模型以及对中国经济的数值模拟——对基本RBC模型的改进[J].数量经济技术经济研究,2006(8):106-117.

[17]王君斌,王文甫.非完全竞争市场、技术冲击和中国劳动就业——动态新凯恩斯主义视角[J].管理世界,2010(1):23-35.

猜你喜欢

中国化肥信息(2022年5期)2023-01-02

财经界·下旬刊(2019年6期)2019-07-13

人民周刊(2017年9期)2017-06-14

现代经济信息(2016年6期)2016-05-31

汽车维修与保养(2015年12期)2015-04-18

汽车维修与保养(2015年6期)2015-04-17

汽车维护与修理(2015年6期)2015-02-28

创业家(2015年4期)2015-02-27

科学导报·学术论坛(2013年8期)2013-10-09

现代营销·经营版(2011年2期)2011-05-14