A股上市公司股权激励方案实施效果影响因素研究

2016-07-07 13:21陈胜军吕思莹

中央财经大学学报 2016年12期

陈胜军 吕思莹 白 鸽

一、引言

在现代企业两权分离的制度环境下,根据委托代理理论,股权激励是解决股东与管理层之间委托代理问题的有效途径之一。自20世纪90年代,中国开始引入股权激励,2006年国家出台了相关政策性文件,受此影响,越来越多的上市公司开始实施股权激励方案。然而,从实际情况来看,我国企业实施股权激励的效果千差万别,学术界对该问题也未得出一致结论,主要存在两种不同观点:第一,股权激励与企业业绩正相关,例如,刘永春和赵亮(2007)[1]指出针对管理层的股权激励措施有助于提升公司的市场价值;林大庞(2011)[2]认为股权激励与业绩呈正相关关系。第二,股权激励与企业业绩负相关或不显著,例如,吕长江等(2009)[3]认为我国上市公司的股权激励方案存在福利效应,高管滥用职权以自谋福利,伤害股东权益;辛宇和吕长江(2012)[4]指出我国股权激励方案的混杂性导致股权激励陷入定位陷阱,没有发挥相应的激励作用;刘广生和马悦(2013)[5]指出股权激励对上市公司的业绩具有一定的提升作用,但效果不显著。

之所以存在上述不一致的观点,笔者认为原因有三:第一,多数研究将股权激励视为一个整体,探讨股权激励整体是否存在激励效应(黄桂田和张悦,2008[6];游春,2009[7]),而没有将股权激励进行细化,研究激励方案中的具体契约要素对实施效果的影响;第二,作为一种长期激励机制,股权激励的实施效果具有滞后性,而大多数的研究仅以当期企业业绩作为被解释变量;第三,企业性质、行业成长性和高管是否两职合一等方面的差异会导致不同的股权激励效果。

综上,本文基于股权激励方案设计的角度,以2007—2012年A股上市公司为样本,研究我国上市公司股权激励实施效果欠佳的原因。首先分析股权激励各契约要素对企业业绩的影响;然后研究企业性质、行业成长性以及高管是否两职合一对股权激励方案与企业业绩关系的调节作用,力求为不同类型的上市公司探索不同的股权激励方案,让股权激励成为真正意义上的“金手铐”。

二、文献回顾与理论假设

(一)契约要素与企业绩效

我国《上市公司股权激励管理办法》规定了四种股权激励方式:股票期权、股票增值权、限制性股票和业绩股票。股票期权和股票增值权是以股价为基础,激励对象的收益更多依赖公司股票回报率;限制性股票和业绩股票以业绩为基础,激励对象的收益更多依赖企业会计业绩指标。由于高管操纵会计业绩指标的能力较大,其更有可能在股权激励之前进行盈余管理以谋取更高的收益(何凡,2010[8])。而股票期权能有效地激励管理层采取“创新的投资行为(Bryan等,2000[9]),因此以股价为基础的激励方式具有较强的激励作用和约束作用(Bebchuk和Fried,2010[10]),而且以股价为基础的激励方式可以在不影响公司现金流的基础上为受益者带来巨额财富,因此成了我国上市公司最青睐的一种激励手段(刘广生,2013[5])。基于以上分析,提出假设1。

假设1:以股价为基础的激励方式的实施效果优于以业绩为基础的激励方式。

绩效条件是指激励对象为获得激励收益所必须达到的最低绩效标准,它体现了股权激励的约束性。目前,我国尚未对股权激励的绩效条件做出严格规定,均由各公司自行决定,绩效条件的制定取决于激励对象与董事会、控股股东之间的博弈(吴育辉和吴世农,2010[11])。激励对象为了获得更多的股权并以高价行权,可能会操控股权激励的绩效条件。为了避免管理者的舞弊行为,Sautner和Weber(2006)[12]认为绩效条件应包括绝对绩效和相对绩效,全面考核激励对象。吴育辉和吴世农(2010)[11]认为在设计股权激励的绩效条件时,应结合“创值原则”和“现金原则”,抑制高管的自利行为。

按激励对象人数划分,股权激励可分为两类:针对少数高管的股权激励计划和针对大多数的全员持股计划。Hall和Murphy(2000)[13]认为股权激励可以使高层管理者的绩效与公司业绩直接挂钩,但这不适用于普通员工;Tom和Steven(2005)[14]认为实施股权激励会给高层管理者带来巨额收益,从而促使其战胜保守心态冒更大的风险。在全员持股计划中,由于个人影响力小、持股比例低,员工无法遏制管理层的自利行为,获益甚微,往往成为高管谋取利益的牺牲品。另外,部分企业的员工持股计划演变成了集资行为,给员工带来了较大的资金压力(黄慧群等,2014[15])。基于以上分析,提出假设2和假设3。

假设2:股权激励方案中,绩效条件设置越严格,股权激励的实施效果越好。

假设3:股权激励方案中,激励对象的数目越少,实施效果越好。

股权激励通常规定了一定的激励有效期,以达到长期激励和留住人才的目的。Zattoni和Minichilli(2009)[16]认为当股权激励是在长期内通过分期行权获得时,可以有效地降低管理者的自利行为。徐宁和徐向艺(2010)[17]研究了最优激励期限,发现当激励期限在5年以上时,股权激励效果最明显。

激励力度是指企业用于激励的股权数量。当激励力度过小时,员工收益与企业业绩的关联性较小,股权激励无法发挥预期的激励作用;而当员工尤其是高层管理者持股比例过高时,董事会对公司的监管能力会被削弱,管理者的控制能力增强,反而会降低企业业绩。Armstrong等(2007)[18]指出激励力度存在最优水平:在最优水平之下会造成激励不足;当激励力度超过最优水平时,会削弱董事会对管理者的监督能力,从而影响公司的长期利益。因此,本文认为股权激励力度过犹不及,企业应选择最优股权激励数量。

股权激励方案中的“定价格”指的是确定授予价格或者行权价格。对于限制性股票,授予的价格越低,则激励对象获得激励标的物的成本越低,且后期达到解锁条件后上市流通后获得的收益更高,对激励对象的激励作用就越显著;对于股票期权,行权价格越低,则意味着激励对象能够以低于证券市场价的水平获得股票,进而获得更大的收益。基于以上分析,提出假设4、假设5和假设6。

假设4:股权激励方案中,设置的激励有效期越长,实施效果越好。

假设5:股权激励方案中,激励力度与实施效果之间的关系为倒“U”型。

假设6:股权激励方案中,激励价格设置得越低,激励方案的实施效果越好。

(二)企业性质、行业成长性和高管两职合一的调节效应

由于国有企业与非国有企业在政府监管、投资倾向和治理方式等方面存在较大差异,两者对股权激励契约要素实施效果的影响也不同。卢馨等(2013)[19]指出与非国有企业相比,国有企业制度的约束性和规范性更强,因此国有企业更青睐于选择较长的激励期限。刘婷和苏宁(2014)[20]提出国有企业可通过缩短授予间隔,采用混合激励模式和股权激励常态化三个方面来改善股权激励效果。王璐(2015)[21]认为与国有企业相比,非国有企业机制更加灵活,人才竞争也更加激烈,因此倾向于选择股票期权激励模式。王舒(2016)[22]提出:非上市国有企业应采用为期5年左右的虚拟股份期权模式,以增强长期激励效果;同时应将EVA指标纳入绩效条件体系。卫永刚(2016)[23]认为民营企业可设计多样化的激励期限,以达到最佳激励效果。因此,国有企业与非国有企业在激励期限、激励模式和绩效条件等契约要素的选择上有所不同。基于以上分析,提出假设7。

假设7:股权激励方案对股权激励实施效果的作用受到企业性质的影响,国有企业与非国有企业存在显著区别。

企业所在行业的成长性会影响该企业的董事会结构、信息不对称程度和人才需求等,从而影响企业股权激励契约要素的选择和激励实施效果,例如,Hall和Murphy(2003)[24]指出在成长性较高的行业中,企业的现金流压力较大,因此采用股票期权激励方式的比例更高;Collins等(2009)[25]的研究结果表明,处于行业集中度越低的企业更偏好于采用相对绩效评价法来考核管理层的绩效;徐宁(2012)[26]认为影响股权激励实施效果的主导因素已由终极控制人性质转变为行业成长性,成长性较高的企业更青睐于股票期权;魏丹(2016)[27]提出高科技行业中的上市公司股权激励对象选择范围应当更大。基于以上分析,提出假设8。

假设8:股权激励方案对股权激励实施效果的影响受到企业所处行业的影响,行业成长性高的企业与行业成长性低的企业存在显著区别。

在企业内部治理安排中,高管在董事会中的权力安排对公司股权激励有较明显的影响。当董事长与总经理两职合一时,由于利益主体之间缺乏相互制约监督机制,董事会的独立性和有效性受到限制;管理层的权利过大,容易导致其利用权力操纵股票收益,进而削弱股权激励的实施效果(魏刚,2000[28])。基于以上分析,提出假设9。

假设9:股权激励方案对股权激励实施效果的影响受到企业高管是否两职合一的影响,两职合一的企业与非两职合一的企业存在显著区别。

三、研究设计

自2006年我国颁布了股权激励相关政策法规后,上市公司的股权激励制度才逐渐规范,企业年报披露的数据也更加健全。另外,股权激励实施效果具有滞后性,本文将研究股权激励三年以后的效果,基于此,本研究选取2007年至2012年沪深两市实施股权激励的公司为研究样本,在剔除了股权激励方案非正常终止的样本和数据不全的样本后,共获得329家有效样本。

1.被解释变量——ΔROA。

常用的衡量企业绩效的指标有:资产回报率ROA、净资产回报率ROE、托宾Q、每股收益EPS等。由于证监会对上市公司的考察多是基于ROE指标,例如IPO、增发等,上市公司有较强的动力利用财务手段对其进行处理,因此利用ROE衡量企业业绩并不可靠。托宾Q只能在健全的资本市场下有效反应企业业绩和财务状况,然而目前我国资本市场仍然存在信息不对称、内幕交易和投机活动等现象,股价不能真实反映企业市场价值,因此采用托宾Q衡量企业业绩并不恰当。每股收益EPS更多地用于衡量股票的投资价值,用其来衡量公司业绩并不是特别合适。基于上述考虑,本文选择总资产收益率ROA作为企业绩效的衡量指标,其高低能够反映公司总资产的盈利能力,进而体现出公司的竞争实力和发展能力。

2.解释变量。

本研究共有六个解释变量:激励对象、激励方式、激励力度、激励有效期、行权价格以及绩效条件。这六大股权激励契约要素均可通过上市公司公布的股权激励方案得到相应的数值。

3.控制变量。

模型中还加入了股权激励实施前后三年企业规模的均值、股权激励实施前后三年的企业资产结构的均值作为控制变量。其中,企业规模以企业资产的自然对数形式衡量;企业的资产结构以财务杠杆,即企业的资产负债率衡量。变量定义的汇总如表1所示。

四、实证研究

(一)描述性统计分析

从时间分布上看,从2007年至2012年,我国实施股权激励的公司数量整体上呈现上升趋势,并且在2010年后有明显的大幅度提升。从行业分布上看,2007年至2012年间实施股权激励的公司行业分布十分广泛,共涵盖了45个行业,但是行业分布的集中度也较高。实施股权激励的公司个数最多的为电气机械及器材制造业,占所有公司比重的13.17%;其次为计算机通信和其他电子设备制造业,占比12.27%;第三为软件和信息技术服务业,占比11.67%:三个行业共占比37.12%。可以发现这三个行业均为高新技术产业。从企业性质分布上看,2007年至2012年实施股权激励的公司绝大部分为民营企业,占比84%;国有企业仅有33家,占比10%:可以说民营企业是实施股权激励的主力军。

描述性统计分析的主要结果如下:

1.激励对象。在334个股权激励方案中,激励人数最少仅有4人,最多达到1 906人,公司与公司之间的差异较大。所有方案的激励人数加总为46 396人,均值约为139人。

2.激励方式。共有223个股权激励方案采用股票期权的方式,占比67%;105个股权激励方案采用限制性股票的方式,占比31%;另外还有6个股权激励方案采用的是股票增值权的形式,占比2%。对以业绩为基础还是以股价为基础作为区分标准再进行统计分析,可得:334个样本数据中,有229个股权激励方案采用的是以股价为基础的激励方式,占比68.56%;有105个股权激励方案采用的是以业绩为基础的方式,占比为31.44%;

3.激励力度。在334个股权激励方案中,授予激励对象的权益总份额占公司总股本的比例最低值为0.269%,极大值为10%,极差较大。均值约为3.08%。标准差为1.987,激励力度相对比较集中。

4.激励有效期。我国上市公司股权激励方案的有效期范围从3年到10年不等,均值为4.77年。其中,最普遍的股权激励有效期为4年,占比42.5%;其次为5年,占比41.3%:两者累计百分比达83.8%,集中程度相当高。

5.绩效条件。将股权激励计划中最后一个行权期的ROE作为绩效条件的衡量指标,2007年至2012年间发布的股权激励方案中,最后一个行权期的ROE极小值为4%,极大值为30%,均值约为11.34%,众数为10%,标准差为0.035 8,说明在各个方案的最后一个行权期的ROE值集中程度较高。

(二)多元回归方程

为检验假设1~假设9,运用SPSS对研究设计部分中提出的模型进行回归分析。

1.股权激励方案中具体契约要素对其实施效果的影响。

为探究股权激励方案中具体的各个契约要素对其实施效果的影响,对样本数据进行多元回归分析,运行如下模型1:

方程整体p值为0.009,通过显著性检验,系数结果如表2所示。

表2 模型回归系数表

由回归系数表可得:第一,在契约要素对股权激励实施效果的影响中,仅有绩效条件、激励力度与企业业绩存在正相关关系,假设2和假设5得到验证。具体而言,绩效条件设置越严格,股权激励实施的效果越好;激励力度与实施效果的关系呈倒“U”型,根据变量前的系数计算出的倒U型顶点为18.60%。第二,其他契约要素与企业业绩没有显著关系,表明激励对象、激励方式、激励期限和激励价格均与企业业绩无关,假设1、假设3、假设4和假设6未得到验证。

2.企业内外部因素在股权激励契约要素对于股权激励实施效果的影响中的作用。

(1)企业性质在股权激励契约要素对于股权激励实施效果的影响中的作用。

为检验假设7,进行多元调节回归分析,构造标准化后股权激励方案各契约要素值与是否国企的乘积项,加入模型中,方程运行结果如表3所示。

表3 检验是否国企的调节作用方程回归系数表

续前表

经过标准化分析,由表3可得:第一,企业性质正向调节绩效条件与企业业绩之间的关系,即与非国有企业相比,在国有企业中,绩效条件越严格,企业业绩越好。第二,企业性质对其他五大契约要素与企业业绩之间的关系无显著调节作用。假设7得到部分验证。

为探究具体的调节作用,将国有企业样本与非国有企业样本进行分组回归,对结果进行进一步分析,系数表如表4所示。

表4 按企业性质分组回归系数表

为具体研究在国有企业与非国有企业下,股权契约要素对实施效果的不同影响,本文按企业性质将研究样本划分为两类。在对国有企业的样本进行回归分析后,发现方程整体的p值为0.361,没有通过检验,即对于国有企业而言,股权激励计划的各个契约要素对其实施效果的影响不显著。然后对非国有企业的样本进行回归分析,研究发现方程整体的p值为0.021,方程整体显著;同时,对于非国有企业,以业绩为基础的激励方式对股权激励的实施效果呈现负向影响作用,绩效条件与股权激励实施效果呈现正向影响作用,即绩效条件越严格,股权激励实施效果越好。

(2)行业在股权激励契约要素对于股权激励实施效果的影响中的作用。

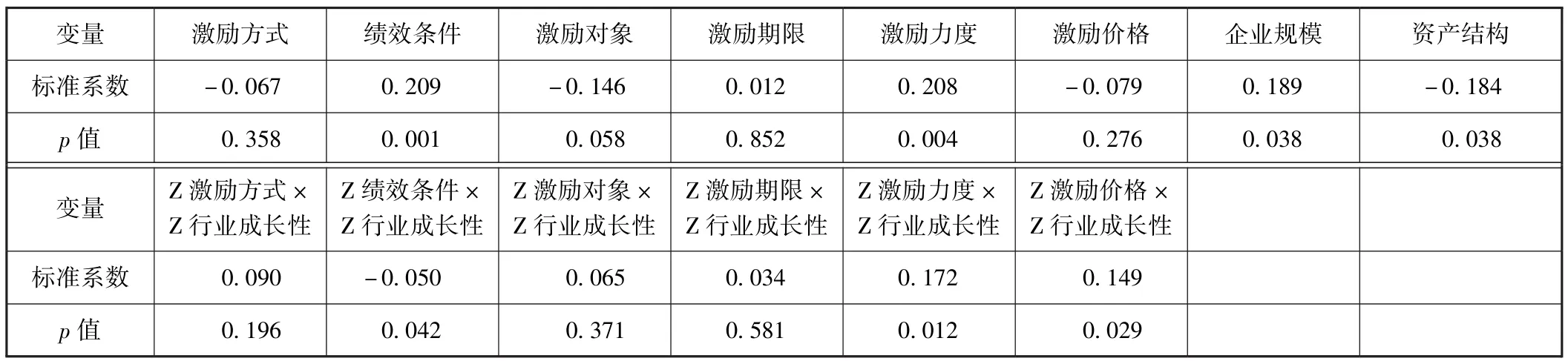

为检验假设8,构造标准化后股权激励方案各契约要素值与是否处于成长性行业的乘积项,加入模型中,方程运行结果如表5所示。

表5 检验是否处于成长性行业的调节作用方程回归系数表

经过标准化分析,由表5可得:第一,行业成长性负向调节绩效条件与企业业绩之间的关系,即在行业成长性较低时,绩效条件越严格,企业业绩越好。第二,行业成长性正向调节激励力度与企业业绩之间的关系,即当行业成长性较高时,激励力度越大,企业业绩越好。第三,行业成长性对其他四大契约要素与企业业绩之间的关系无显著调节作用。假设8得到部分验证。

将位于成长性行业的企业样本与非成长性行业的企业样本进行分组回归,对结果进行进一步分析,系数表如表6所示。

表6 按企业所处行业成长性分组回归系数表

将所处行业成长性较好的样本筛选出来进行回归得方程整体的p值为0.06,所处行业成长性一般的样本筛选出来进行回归得方程整体的p值为0.001,均通过显著性检验。观察回归系数进一步可得:对于处于成长性一般的行业的企业,激励价格对股权激励的实施效果的负向影响更明显;绩效条件与股权激励实施效果的正向促进关系中,位于成长性较好的行业中的企业作用更加明显,即在成长性较好的行业中,绩效条件越严格,企业实施股权激励的对业绩的促进效果越好。

(3)高管是否两职合一在股权激励契约要素对于股权激励实施效果的影响中的作用。

为检验假设9,构造标准化后股权激励方案各契约要素值与企业高管是否两职合一的乘积项,加入模型中,方程运行结果如表7所示。

表7 检验公司是否两职合一的调节作用方程回归系数表

经标准化分析,由表7可得:第一,高管两职合一正向调节激励对象与企业业绩之间的关系,即当高管两职合一时,激励对象越少,企业业绩越好。第二,高管是否两职合一对其他五大契约要素与企业业绩之间的关系无显著调节作用。假设9得到部分验证。

为具体探究企业高管是否两职合一的调节作用,将总经理与董事长两职合一的企业样本与两职分离的样本进行分组回归,对结果进行进一步分析,系数表整理如表8所示。

表8 按企业高管是否两职合一分组回归系数表

将企业高管两职合一的样本筛选出来进行回归发现,方程整体的p值为0.877,无法通过检验,即对于董事长与总经理两职合一的企业而言,股权激励计划的各个契约要素对其实施效果的影响不显著。将企业高管没有两职合一的样本筛选出来进行回归得,方程整体的p值为0.005,方程整体显著。观察系数可进一步得到,对于高管未两职合一的上市公司,激励对象与股权激励实施效果的负向作用更加明显,即对于董事长和总经理未两职合一的企业,激励对象越多,实施股权激励对业绩的促进作用越弱。

五、政策建议

通过以上实证分析,我们提出如下政策建议:

第一,股权激励计划的激励对象并非越多越好。根据本文实证研究的结果,激励对象的人数与实施效果呈负相关关系。上市公司在设计其股权激励计划时,应慎重选择激励对象,确保激励对象是公司重要的人力资本。

第二,为了使股权激励计划达到更好的业绩促进作用,公司可以尽可能地提高激励力度。虽然文中得出的结论为“股权激励计划的激励力度与实施效果的关系呈现倒U型”,但是经计算,倒U型的顶点为18%,高于目前的政策限制。因此,上市公司可以通过提高激励力度,来达到更好的实施效果。

第三,为了达到更好的实施效果,可以设置更加严格的绩效条件。对于具体指标数值上提高要求,或者采用多个指标相结合的方式,并且指标最好能够包括多种类型,如反映股东回报和公司价值创造的综合性指标、反映企业收益质量的指标和反映企业成长性的指标。

第四,在设计股权激励计划时,应考虑到公司的企业性质。对于非国有企业,要提高股权激励的实施效果,可以设置更为严格的绩效条件,并可以更多地考虑股票期权和股票增值权作为激励方式。

第五,在设计股权激励计划时,应考虑到公司所处的行业。如果企业所处的行业成长性一般,为了提高股权激励对业绩的促进效果,应该降低激励价格。如果企业所处的行业成长性较好,可以通过设置更加严格的绩效条件来提升对业绩的促进作用。

第六,在设计股权激励计划时,应考虑到公司董事长与总经理是否两职合一的情况。若董事长与总经理两职合一,可以考虑设置更少的激励对象,来达到更好的业绩促进效果。

笔者认为本研究还存在一些不足之处,希望今后与同仁们共同探索以下主要课题:

第一,由于数据的可获得性和齐全性,我们仅使用ROA度量上市公司的业绩,如果能够综合多个指标进行衡量,得出的结论会更有说服力。

第二,在股权激励方案中绩效条件的衡量上,我们用的是最后一个行权期的ROE数值,如果能够用股权绩效条件与公司之前业绩对比的数值来衡量绩效条件的严格程度会更好。

第三,笔者研究时只加入了三个较为典型的企业特征作为调节变量,在未来的研究中,应考虑加入更多衡量企业特征的变量,并对背后的原因和机制进行深入探讨,为我国上市公司设计股权激励方案提供更全面的参考。

[1]刘永春,赵亮.上市公司管理层股权激励与公司绩效研究[J].重庆工学学报,2007(8):23-28.

[2]林大庞.股权激励与公司业绩——基于盈余管理视角的新研究[J].会计研究,2011(9):162-178.

[3]吕长江,郑慧莲,严明珠,许静静.上市公司股权激励制度设计:是激励还是福利[J].管理世界,2009(9):133-149.

[4]辛宇,吕长江.激励、福利还是奖励:薪酬关系背景下国有企业股权激励的定位困境——基于泸州老窖的案例分析[J].会计研究,2012(6):67-77.

[5]刘广生,马悦.中国上市公司实施股权激励的效果[J].中国软科学,2013(7):110-122.

[6]黄桂田,张悦.企业改革30年:管理层股权激励效应——基于上市公司的样本分析[J].金融研究,2008,342(12):101-113.

[7]游春.股权激励对董事会及TMT团队精英绩效差异研究——基于中小企业板上市公司面板数据分析[J].山西财经大学学报,2009,2(2):76-84.

[8]何凡.股权激励制度与盈余管理制度——基于中国上市公司的经验证据[J].中南财经政法大学学报,2010,179(2):135-141.

[9]Bryan S,Hwang L S,Lilien S.CEO Stock-Based Compensation:An Empirical Analysis of Incentive-Intensity,Relative Mix,and Economic Determinations[J].The Journal of Business,2000,73(4):661-693.

[10]Bebchuk L A,Fried J M.How to Tie Equity Compensationto Long-Term Results[J].Journal of Applied Corporate Finance,2010,22(1):99-106.

[11]吴育辉,吴世农.企业高管资历行为及其影响因素研究——基于我国上市公司股权激励草案的证据[J].管理世界,2010(5):141-150.

[12]Sautner Z,Weber M.Corporate Governance and the Design of Stock Option Programs[R].Working Paper,University of Amesterdam,2006.

[13]Hall B J,Murphy K J.Optimal Exercise Prices for Executive Stock Option[J].American Economic Review,2000,90(2):209-214.

[14]Tom N,Steven T.Compensation for Managers with Career Concerns:The Role of Stock Options in Optimal Contracts[J].Journal of Corporate Finance,2005(11):229-251.

[15]黄慧群,余菁,王欣,邵婧婷.新时期中国员工持股激励制度研究[J].中国工业经济,2014,316(7):5-17.

[16]Zattoni A,Minichilli A.The diffusion of Equity Incentive Plans in Italian Listed Companies:What is the Trigger[J].Corporate Governance:An International Review,2009(17):224-237.

[17]徐宁,徐向艺.股票期权激励契约合理性及其约束性因素——基于中国上市公司的实证分析[J].中国工业经济,2010(2):100-109.

[18]Armstrong C,FLareker D,Su C.Stock Options and Chief Executive Officer Compensation[R].Working Paper,Stall ford University,2007.

[19]卢馨,裘启明,吴世农.股权激励契约要素及其影响因素研究[J].山西财经大学学报,2013,35(4):49-60.

[20]刘婷,苏宁.国有控股上市公司股权激励方案设计问题初探[J].中国总会计师,2014(9):122-125.

[21]王璐.上市公司股权激励方式选择研究[J].现代商贸工业,2015(3):128-130.

[22]王舒.非上市国有企业股权激励机制问题探析[J].甘肃金融,2016(1):34-38.

[23]卫永刚.民营企业股权激励方案设计与探析[J].中小企业管理与科技,2016(1):19-21.

[24]Hall B J,Murphy K J.The Trouble with Stock Options[J].National Bureau of Economic Research,2003,17(3):49-70.

[25]Collins D W,Gong G,Haidan L.Corporate Governance and Backdating of Executive Stock Options[J].Contemporary Accounting Research,2009(8):1-53.

[26]徐宁.上市公司股权激励模式的选择偏好及动态演化——来自中国上市公司的经验证据[J].南京审计学院学报,2012,6(11):41-50.

[27]魏丹.股权激励对象选择及影响因素研究[J].商,2016,(1):163-163.

[28]魏刚.高级管理层与上市公司经营绩效[J].经济研究,2000(3):32-39.

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27

上海企业(2018年9期)2018-12-07

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

华人时刊(2017年19期)2017-02-03

中国卫生(2015年7期)2015-11-08

小说月刊(2015年12期)2015-04-23

小雪花·成长指南(2014年9期)2014-10-20

股市动态分析(2014年24期)2014-07-11