水资源税研究及对我国的启示

2016-07-18 19:13何萍

企业导报 2016年14期

关键词:费改税

何萍

摘 要:自2016年7月1日起,我国全面推行资源税改革,资源税是调节资源配置效率的有效手段,目前在河北试点征收水资源税,开启改革资源税的序幕。本文对国外水资源税实践和经验进行了简要介绍,结合我国水资源收费制度的现状,分析了我国现有水资源核算存在的不足,研究和构建我国水资源收费制度改革的必要性,并提出了改革我国水资源税费的建议。

关键词:水资源税;水会计准则;费改税

一、引言

自2016年7月1日起,我国全面推进资源税改革。预计还逐步将森林、草场等纳入征税范围。当前我国征收的资源税主要以矿产资源和盐为主,随着经济的发展,现在资源的重要性已经被大家所认识,而且构成资源税的内容延伸了很多。从水资源税开始试点实行,为资源税改革迈出新的一步。

对于水资源税的征收方式,许多学者考虑用经济杠杆调节水资源供需矛盾,而价格是节约用水的重要参数。例如,

R.Askley(1992)探讨了居民最大和非最大用水量,证明需水最大价格弹性是非最大的价格弹性的2倍。甘泓、高敏雪等(2009)开展的联合国水环境—经济核算体系的研究和试点工作,更是从国民经济统计的角度,提出了开展水资源核算的一套体系。2012 年,澳大利亚出台《澳大利亚水会计准则第1号》和《澳大利亚水会计准则第2号》,构成了澳大利亚会计准则体系,对我国水资源会计体系建立有重要意义。2013年,中共十八届三中全会明确指出我国要开展水资源确权登记和水权交易制度,这对水资源核算方式提出了明确要求。

二、国外水资源税实践及特点

水资源税政策作为一种控制水资源需求量、保护水环境的经济工具,已为许多国家所采用。它指政府通过颁布取水许可证来管理取水者从水源地直接取水权力,并对取水许可的拥有者征收相应税或费。每个国家的水资源征收的政策有所不同。

(一)国外水资源税收政策比较

(二)国外水资源税政策的共性。第一,税费收入专款专用。比如俄罗斯征收的水资源税,资金主要用于水资源的开发和利用。收到资金建立水资源管理基金,对一些相关水资源项目投资。在《俄罗斯联邦水法典》中还规定水资源税不同税种的分配和使用要求。第二,合理划分中央和地方的责任。荷兰则由省级水资源管理委员会征收,显示其民主、公平。俄罗斯水资源税是有水利、环保等部门通力合作,发挥各部门的优势。在水资源税税基和税率确定方面,地方政府可以根据本地实际制定更为合理的税率,享有更大的自主权。第三,多形式税率。在德国,不同地区根据水资源的采用从量征收水资源税,但各州间税率存在差异。荷兰对地表的水污染税根据不同地区的保护力度征收不同的税率,也告知我们水资源税税收设定不宜过高或者过低。

三、中国的水资源税费发展现状

2016年,河北开始试行水资源税征收。近几年国家陆续出台了《中共中央国务院关于加快水利改革发展的决定》、《国务院关于实行最严格水资源管理制度的意见》、《中共中央关于全面深化改革若干重大问题的决定》,将水资源管理、水价改革、水权交易等纳入生态文明制度建设的重要内容,还探索编制自然资源资产负债表。

资料来源:中华人民共和国水利部

根据国家水利部数据,2014年对主要分布在北方17省平原区的2071眼水质监测井进行了监测评价,地下水水质总体较差。评价全国重要江河湖泊水功能区3027个,符合水功能区限制纳污红线主要控制指标要求的2056个,达标率为67.9%。

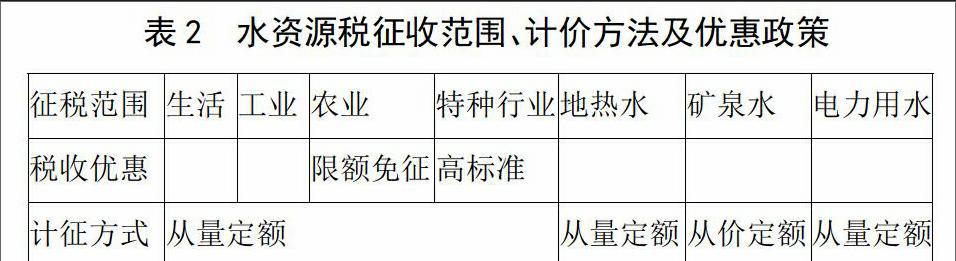

从表1、表2的数据说明,当前我国对地表水、地下水的依赖度较高,水污染较严重,而对于水资源的征收方式单一,标准分类不同、超计划收取水资源费制度未普遍落实等问题。现阶段在水资源税费征收上还存在很多的不足,主要体现在以下几个方面。

第一,水资源收费执行力度不强。相关管理部门对水资源的收费标准有所差异,企业与监管部们可以有议价空间,没有严格的执行力度,使水资源造成巨大的浪费。国外对于水资源的管理,为使其可持续发展,采用水资源税的形式明确收税的义务,使其具有强制性和无偿性,让人们认识到水资源重要性。

第二,税收收入分配不合理。我国自然资源归国家所有,对于资源收入(除石油资源税)分配归地方所有。资源税也是地方财政收入不可忽视的一部分,地方为了短期利益,可能对各种资源大肆开发,而水资源的使用都不可或缺,对于水的使用会造成大量浪费和不合理使用,对环境也会造成破坏。这不利于国家对资源统一的规划,会出现“资源诅咒”的现象。

第三,缺乏专门的政策保护水资源。国家出台了许多水利改革措施,为开展水会计准则的制定提供了好时机。对于水资源的管理,取水证制度由县级以上人民政府对其实施和监管,县级以上财政部门、价格部门负责收取水费,而水污染费由环保部门负责。可没有相关立法确定各部门间的职能分配,对水资源的管理也没有明确的管理规定,导致收费有差异。

四、国外水资源税政策对中国的启示

经过几十年的经济发展,我国的水资源日益枯竭且污染越发严重,急需重视对水资源保护,借鉴国外的水资源税管理方式,制定符合我国水资源税费的征收管理方式。

第一,加强不同机构之间的合作。保障生态环境用水不仅仅是一个部门的职责,它涉及多个政府部门或者机构。大多数事务的管理都不是一个部门能够单独完成的,主要考虑是有关部门或者机构之间应当如何分工、如何合作或者配合的问题。在水资源管理过程中,我国的各部门或者机构可以将职责划分明确,将机构间配合程序规定得具体、可行。

第二,根据我国流域差异以及行业特点设置相应灵活的差别税率。我国的水资源分布广泛,开采难度和方式各有不同,对于不同的地方可以根据当地水资源的状况以及当地的经济发展情况,对于用水的单位和个人能把交税资源税当作一种义务,设置适用于当地灵活的差别税率。而对于国家大力扶持的农业及其他特殊行业,可以给予相关的优惠措施。另外,制定一些节水奖励机制,对于在节水环保方面表现优异的企业,可以给予适当的减免或退税奖励措施。

第三,加快水资源 “费改税”转型。目前在河北开始试行水资源税费改革,将地表水和地下水纳入征税范围,实行从量定额计征,对高耗水行业、超计划用水以及在地下水超采地区取用地下水,适当提高税额标准,正常生产生活用水维持原有水平不变。可以有效发挥税收调节作用,并与其他政策措施相互配合、形成合力,有效抑制地下水超采和不合理用水需求,促进水资源高效利用,推动形成节约保护水资源的社会环境。对于成效还有待时间观察,不过水资源税费改革是势在必行。

参考文献:

[1] 王敏,李薇. 欧盟水资源税(费)政策对中国的启示[J].财政研究,2012,(3):57-60.

[2] 水资源税 (费) 政策研究课题组.中国水资源费政策的现状问题分析与对策建议[J].财政研究,2010,(1):37-44.

[3] 高萍,殷昌凡.设立我国水资源税制度的探讨[N].中央财经大学学报,2016,(1):23-31.

[4] 徐光华,沈弋.企业共生财务战略及其实现路径[J].会计研究,2011,(2): 52 -58.

[5] 马克和.国外水资源税费实践及借鉴[J].税务研究,2015,(5):117-120.

[6] 寇铁军,高巍.资源税改革的国际经验借鉴及未来政策构想[N].东北财经大学学报,2013,56-62.

猜你喜欢

商情(2018年31期)2018-07-29

法制与社会(2017年4期)2017-03-01

社会科学研究(2016年4期)2016-11-21

中国环境监察(2016年10期)2016-10-24

商业经济(2015年4期)2015-05-22