行政单位新旧会计科目余额账务处理探讨*

2016-07-27 01:39邢台学院赵青

财会通讯 2016年10期

邢台学院 赵青

行政单位新旧会计科目余额账务处理探讨*

邢台学院赵青

摘要:新修订的《行政单位会计制度》于2013年12月正式颁布,2014年1月1日起实施。新制度既继承了原制度的合理内容,又体现出若干重要突破与创新,因此新旧制度之间需要顺利衔接过渡。本文通过例解的方式分析行政单位在实施新制度时新旧会计科目余额转账的方法,以期能够对行政单位财务人员的实务工作提供借鉴作用。

关键词:行政单位会计科目账务处理

行政单位自2014年1月1日起,应严格执行新制度的规定进行会计核算和编制财务报告,为保证新旧制度能够顺利衔接过渡,财政部印发了《新旧行政单位会计制度有关衔接问题的处理规定》,该规定中关于新旧制度衔接的一项主要内容就是行政单位在2014年度建立新账时,应该将旧制度2013年12月31日各会计科目的期末余额转入2014年度的新账中,由于新旧制度在会计科目的设置上发生了很大的变化,本文通过例解的方式对行政单位在实施新制度时新旧会计科目余额转账的方法进行了分析。

[例]假设A行政单位2013年12月31日科目余额见表1:

表1 2013年12月31日科目余额汇总表 单位:元

根据上表资料,笔者对A行政单位2013年12月31日科目余额表转入2014年新账的账务处理过程进行了分析。

一、资产类会计科目余额转账的账务处理

第一,“现金”科目的账务处理。按照新制度规定,“现金”科目名称变更为“库存现金”,与企业会计准则科目名称统一,核算内容不变。账务处理为:

第二,“银行存款”科目的账务处理。新制度中“银行存款”科目核算内容与原制度相同。账务处理为:

第三,“有价证券”科目的账务处理。新制度中取消了“有价证券”科目,转账时将旧账中“有价证券”科目余额转入新账“其他应收款”科目。账务处理为:

第四,“暂付款”科目的账务处理。新制度删除了“暂付款”科目,但设置了“应收账款”、“预付账款”和“其他应收款”科目。该科目中原属于出售或出租资产尚未收取款项的业务应转入新设科目“应收账款”中。属于因购买商品或劳务、在收到商品和劳务之前按照合同约定预先向供应者支付的款项应转入新设科目“预付账款”中,除了应收账款,预付账款以外的其他各项应收及暂付款项转入新设科目“其他应收款”中。经核查,A行政单位“暂付款”科目余额中,用财政拨款资金预付的办公用品采购款10000元,剩余11000元为职工借款等其他应收款。账务处理为:

同时,由于新制度扩大了“双分录”的核算范围,在“预付账款”余额增加时还应将与其相对应的“结余”科目转入“资产基金”科目中。

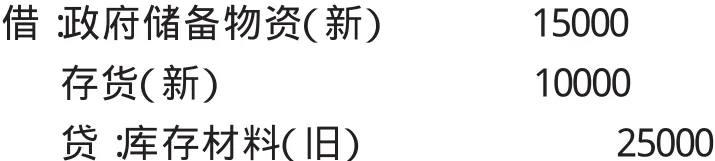

第五,“库存材料”科目的账务处理。新制度未设置“库存材料”科目,但是设置了“存货”,“政府储备物资”科目。原科目中属于办公用品、各种消耗用材料,达不到固定资产标准的各种工具、器皿、家具以及其他低值易耗品等应转入新设科目“存货”中,如果是政府为应急或救灾等储备的各种物资则通过“政府储备物资”科目核算。经核查,A行政单位“库存材料”科目余额中,属于直接储存管理的救灾物资15000元,属于日常耗用的大宗办公用品10000元。账务处理为:

根据新制度规定,除以上调整外,还需将与“库存材料”相对应的金额从“结余”科目转入“资产基金”有关明细科目中。

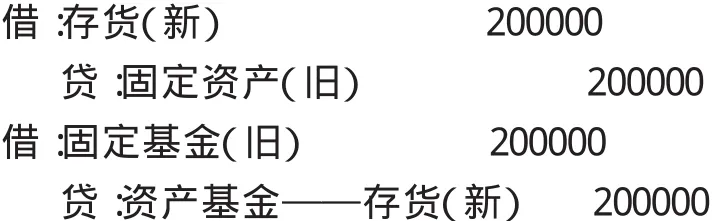

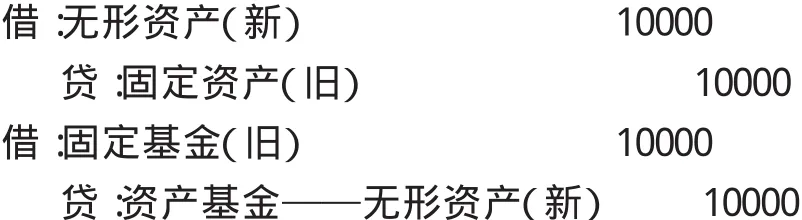

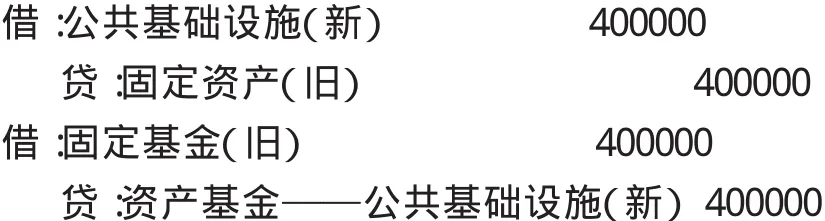

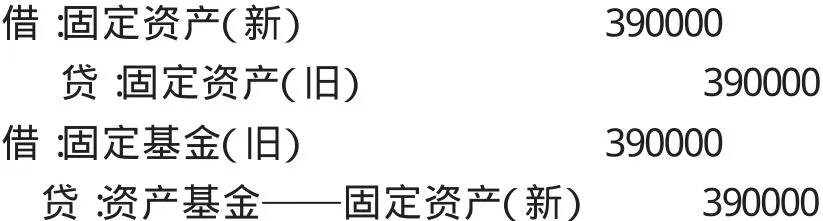

第六,“固定资产”科目的账务处理。“固定资产”科目的核算范围很大程度上被缩减。新制度设置了“固定资产”、“无形资产”、“公共基础设施”科目。经核查,A行政单位“固定资产”科目余额中,未达到固定资产确认标准的的资产200000元,其中已经领用的资产有50000元。另外有价值10000元的计算机软件和负责维护的价值400000元的体育健身设施,剩余的属于单位自用建筑物和办公设备。账务处理为:

(1)结转未达到固定资产确认标准的的存货:

(2)已领用的存货还应记:

(3)将价值10000元计算机软件转入“无形资产”科目:

(4)将负责维护的价值400000元的体育健身设施转入“公共基础设施”科目:

(5)结转符合固定资产分类标准的资产:

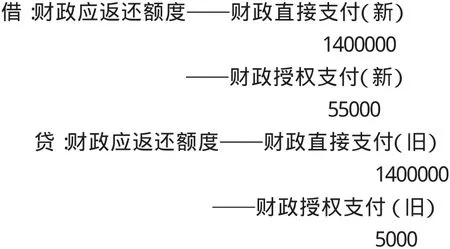

第七,“财政应返还额度”科目的账务处理。其核算内容与原制度相同。账务处理为:

二、负债类会计科目余额转账的账务处理

第一,“应缴预算款”、“应缴财政专户款”科目的账务处理。新制度中设置了“应缴财政款”科目,其核算内容涵盖了原账中“应缴预算款”、“应缴财政专户款”科目的核算内容。账务处理为:

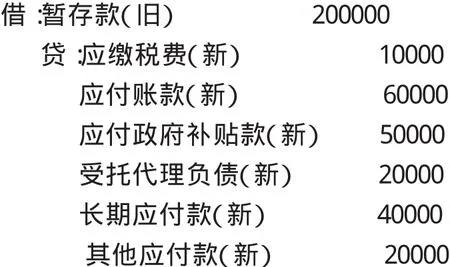

第二,“暂存款”科目的账务处理。新制度未设置“暂存款”科目,但设置了“应缴税费”、“应付账款”、“应付政府补贴款”、“其他应付款”、“长期应付款”和“受托代理负债”科目。经核查,A行政单位“暂存款”科目余额中,代扣代缴的职工个人所得税10000元,应发放的政府补贴款50000元,受B单位委托需要转赠指定受赠人的存款20000元,应付给采购单位的物资款60000元,应使用非本级财政拨款于2016年12月31日到期偿还的负债40000元,剩余为其他应付款项20000元。账务处理为:

转入新账中“应付账款”、“长期应付款”科目的,还应按照其合计数,在新账中借记“待偿债净资产”科目,贷记“财政拨款结转”、“财政拨款结余”或“其他资金结转结余”科目。

第三,“应付工资(离退休费)”、“应付地方(部门)津贴补贴”、“应付其他个人收入”科目。新制度未设置“应付工资(离退休费)”、“应付地方(部门)津贴补贴”、“应付其他个人收入”科目,但设置了“应付职工薪酬”科目,其核算内容涵盖了原账中上述三个科目的核算内容。账务处理为:

三、净资产类会计科目余额转账的账务处理

第一,“结余”科目的账务处理。新制度未设置“结余”科目,但设置了“财政拨款结转”、“财政拨款结余”和“其他资金结转结余”科目。经核查,A行政单位“结余”科目余额中,“基本支出结余”明细科目余额为40400元,“项目支出结余”明细科目余额为5400000元,扣除转入“资产基金—预付账款”科目10000元,“资产基金—存货”科目10000元,“资产基金—政府储备物资”科目15000元后的余额为5365000元(其中已完工的财政拨款结余资金为2736000元,未完工的财政拨款结转资金为2527000元,其他资金结转结余为142400元)。账务处理为:

第二,“固定基金”科目的账务处理。新制度未设置“固定基金”科目,但设置了“资产基金”科目。固定基金余额结转的账务处理参照固定资产结转的账务处理,不再赘述。

四、转账后科目余额表

A行政单位2013年12月31日原账各会计科目余额,按照上述方法转入新账后,对应新制度各会计科目期初余额如表2所示。

将旧制度下各会计科目转入新账,即将原账中资产、负债和净资产类科目按新制度的规定转入新账中对应的科目,因为原账中收入和支出类科目全部结转到结余科目后,收入与支出科目无余额,因此收入和支出类科目不需要转入新账。

表2 原账会计科目按新制度转账后科目余额汇总表 单位:元

参考文献:

[1]财政部编写组:《行政单位会计制度(2013)讲解》,中国财政经济出版社2014年版。

(编辑 周 谦)

*本文系2015年度邢台市软科学项目“邢台市政府债务风险研究”(项目编号:2015ZC126)阶段性研究成果。

猜你喜欢

消费导刊(2018年10期)2018-08-20

消费导刊(2017年20期)2018-01-03

中国总会计师(2016年12期)2017-04-14

财会学习(2017年2期)2017-02-10

现代经济信息(2016年8期)2016-12-26

会计之友(2016年15期)2016-08-11

消费导刊(2014年12期)2015-02-13

创新时代(2014年10期)2014-11-13

进出口经理人(2014年1期)2014-01-21

领导决策信息(2012年27期)2012-08-30