全球化肥需求上升产能过剩形势严峻

2016-08-02 03:58中国农资

中国农资 2016年1期

□《中国农资》记者胡泓林编译

全球化肥需求上升产能过剩形势严峻

□《中国农资》记者胡泓林编译

近期,国际肥料工业协会(IFA)发布了《全球肥料短期报告》,报告认为,随着全球经济形势回暖和农产品价格触底反弹,2016年全球农业肥料需求将上升,但氮肥、磷肥产能过剩加剧,钾肥过剩缓解,未来化肥生产将更加理性,贴近市场需求。

IFA发布的统计数据表明,2015年全球肥料需求回落0.1%至1.831亿吨(折纯,下同),其中氮肥需求增长0.1%至1.104亿吨,磷肥减少0.9%至4080万吨,钾肥减少0.2%至3190万吨。主要原因在于全球农产品价格下滑和经济低迷。分区域看,拉美、大洋洲、西亚等需求开始下滑,而东亚地区停滞。其他地区肥料增长不能抵消全球肥料需求下滑的总量。

然而,受新兴经济体复苏和农产品价格反弹等因素影响,IFA预期2016年全球肥料需求同比增加1.9%至1.866亿吨。其中印度肥料补贴改善,中国氮、磷肥料利用率提高等将成为主要因素。全球钾肥需求有望增长3.3%至3300万吨,氮肥需求增长1.4%至1.12亿吨,磷肥需求增加2.1%至4160万吨。受厄尔尼诺气候的影响,大洋洲肥料需求将减少,中西欧地区保持平稳,其他地区稳中有升。

报告认为,2016年乃至未来,肥料需求仍然受到天气、经济、地缘政治等影响。肥料利用率提高将导致用肥需求减少,农产品价格好转将带来肥料需求增加。

氮肥供应增速超需求增速

IFA表示,受供应显著增加以及需求增速放缓的影响,全球氮肥供应过剩局面将加快出现。未来5年,全球氮肥供应增速将超过需求增速,潜在的年供应过剩量将从2016年的1000万吨增加至2019年的1800万吨。

预计2016年全球合成氨产能将增长5%至2.32亿吨,中国、美国、沙特、印尼、尼日利亚、俄罗斯将是主要增产国。2016年全球海运合成氨总量预期保持平稳,沙特、马来西亚、俄罗斯和伊朗将有部分新增供应,预期全球供应增长2%,增至1890万吨。2015-2016年全球有30套新建装置,其中2/3来自中国。

2015年全球尿素产能增长5%至2.18亿吨,2016将增长4%至2.27亿吨。中国尿素产能增速将放缓,阿尔及利亚、印尼、伊朗、尼日利亚、俄罗斯和美国继续增长。

对于氮肥供需平衡,IFA认为,2008年以来是新建尿素项目逐步投产的阶段,但产能过剩、需求停滞给行业带来了新的问题,这导致一些国家化肥企业出现并购势头。2016年尿素需求将增长3%,增至1.73亿吨。2015年尿素处于小幅过剩状态,但2016年将出现大幅过剩情况,尿素产能过剩量将接近40%,增至1400万吨,势必将造成2016年尿素供应过量,可能会对价格形成打压。非洲将出现尿素出口热潮,西亚、东欧、中亚出口也将继续增加。东南亚、拉美和欧洲尿素进口增加,而美国将减少25%。

2016年磷肥产能或增3%

磷肥方面,2016年全球磷矿供应将增长6%,增至2.32亿吨,摩洛哥、约旦、中国是主要增产国,这些地区磷矿增长正好抵消了美国、叙利亚磷矿产量减少。

磷酸方面,2015年全球磷酸产能为5640万吨,预计2016年为5800万吨,短期内没有新建装置出现。IFA预计全球磷酸供需存在小幅过剩,中国在未来几年仍将保持大幅过剩。摩洛哥和西亚地区磷酸出口将稳步增加。

2015年投产的磷肥项目非常少,仅有中国和摩洛哥有小的装置投产。2016年全球磷肥产能将增长3%至9700万吨,新增产能中二铵将占95%。摩洛哥将占新增产能的66%,中国将占17%。

钾肥潜在过剩量将减少

钾肥方面,2015年全球钾肥产能下降至5140万吨,主要由于俄罗斯、美国、老挝钾肥产能下降。2016年全球钾肥产能将增加8%至5550万吨(折9400万吨实物量),其中加拿大将贡献3600万吨。

2015年全球钾肥产量为4350万吨,2016年将增至4460万吨。2016年全球氯化钾供应量将达到7430万吨实物量,主要来自北美、中亚、东亚地区。2015年全球钾肥供需出现盈余,预期2016年潜在过剩量降至500万吨。

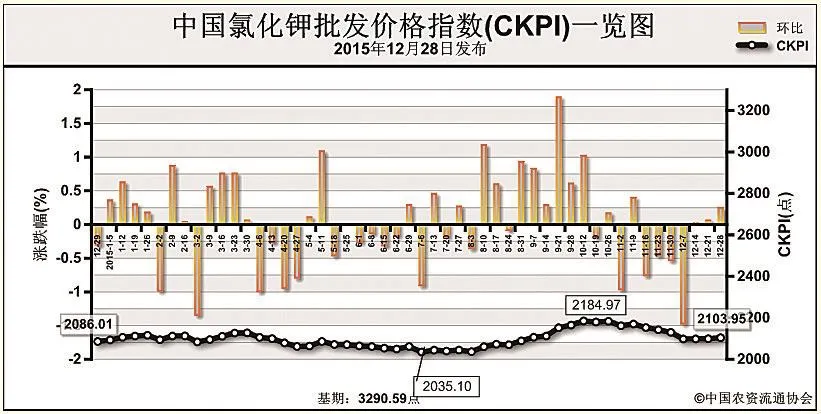

中国氯化钾批发价格指数分析

氧化钾市场成交寡淡

12月28日中国氯化钾批发价格指数(CKPI)为2103.95点

上周(2015年12月21日-12月25日),氯化钾市场稳定运行,成交依旧寡淡。12月28日,中国氯化钾批发价格指数(CKPI)为2103.95点,环比上涨4.95点,涨幅为0.24%;同比上涨17.94点,涨幅为0.86%;比基期下跌1186.64点,跌幅为36.06%。

供应情况:国产钾肥方面,盐湖钾肥价格维稳,基准产品60%晶体氯化钾报价2300元/吨,地区到站价多为2150-2200元/吨,盐湖钾肥价格或到2016年1月进行调整。青海部分小厂进入传统冬季检修期,成交冷清。港口方面,库存压力较大,报价窄幅下滑。边贸方面,虽过货量不大,但受长期需求不足影响,积货现象较严重,报价松动且逐渐向华北市场过货。

需求情况:复合肥冬储进展迟缓,复合肥生产企业纷纷降低开工率以减轻库存压力,对钾肥原料需求不足。

国际市场:接近2015年年底,全球钾肥市场总体平稳。上周,温哥华、以色列散装现货氯化钾离岸价分别为250-282美元/吨、254-282美元/吨,与前周相比持稳。东南亚、巴西到岸价分别为275-300美元/吨、265-270美元/吨,持稳。随着钾肥大合同进入谈判周期,中国、印度成为全球钾肥市场关注焦点。

各地区情况:协会监测数据显示,国产钾肥各省批发价格方面,河北、安徽分别上涨18元/吨、50元/吨,辽宁、河南、四川、陕西下跌5-100元/吨,其余省份保持稳定;进口钾肥各省批发价格总体持稳,其中,仅河南、四川价格下跌5元/吨、66元/吨。

接近2015年年底,受盐湖钾肥价格下调预期、需求不佳、供应相对过剩等多重因素影响,预计近期钾肥价格仍将总体平稳,实际成交伴有不同程度优惠。

(来源:中国农资流通协会)

新技术、新出路——麻省理工对钾长石的探索之旅(五)

钾长石储量丰富生产钾肥极具优势

□《中国农资》记者张番

上期回顾

钾元素在地表中循环,受人类活动的影响,钾以钾肥的方式被施于土壤中。然而,这些钾元素有30%-40%流失到地下水中;农耕、放牧和土壤的自然变化消耗了剩下的60%-70%。人类生产制造出的钾肥可以及时补充使土壤中持续富钾,从而促进农业发展。

全球热带地区的土壤通常缺乏大量元素和微量元素。虽然一些热带国家是强大的农业生产国,但一般他们对钾肥进口依赖程度很大。这种情况在中国、巴西和印度尤为明显。作为巴西领先的农业研究机构,巴西农业科学院为了改变一些国家对进口钾肥的高度依赖,一直致力于研究将岩粉作为土壤改良剂、土壤矿物补充剂并作为替代钾肥的产品来提高农学利用率。

钾长石(KAlSiO3)是地表含钾最丰富的矿物质。由于钾长石在全球分布广泛、易开采,且含钾量较高(K2O含量16.92%),地表钾长石可以被视为一种替代性钾肥原料。尽管“长石”是一个单一的概念,但自然界中可以找到不同颜色、密度、元素组合物、多晶结构和组织的长石,正长岩便具有这种多样性。

正长岩是含有侵入岩的钾长石,属于碱性系列的中间火成岩。碱性长石是正长岩的主要矿物组分,总长石含量>65%,和其他成分如云母、辉石、闪石一同存在于正长岩,同样是大量营养素如钙和镁的重要来源。粗面岩是像火山一样的正长岩,可以在中国找到。

正长岩、粗面岩和类似的岩石储量非常丰富,广泛存在于世界各地,通常与重大的岩浆活动有关,且它们的储量经常超过数十亿吨。碱性火山活动产生了这些岩石,通常形成厚厚的大陆地壳区域或科迪勒拉俯冲带,在世界许多地方频繁发生。超钾品种(长石含量>80%)也存在于许多地区,并且靠近巴西,中国,印度和非洲的主要农业区。

巴西Terrativa矿业公司联手美国麻省理工学院,耗时3年研究HYP产品,该产品是以正长岩为原料生产的第二代低成本、高效率的钾肥产品。HYP可以控制钾元素的释放速度,同时可以修复受损土壤并提供硅元素,为农业种植带来重要的贡献。

Terrativa在巴西不同地区拥有超钾火山岩矿,大多都非常靠近巴西最重要的农业区。Terrativa拥有的矿石中K2O含量高达15%,估计潜在矿产总量超过1亿吨。Terrativa利用不同矿区的矿石研发生产HYP产品,实验证明,该HYP产品可作为一种高效钾肥持续促进作物对产品养分的吸收。此外,HYP生产技术成本低,且其生产原料超钾火山岩非常常见,因此HYP的生产可以在世界任何地方进行复制。

在中国,这种超钾岩石位于众多地质岩层,储量可观,且非常靠近重要的农业区,例如中国南部的东方华夏、东部的苏鲁造山带、东部的燕山褶皱冲断带以及江西省。中国的超钾岩石矿藏丰富,目前,麻省理工学院、Terrativa以及巴西农业科学院正在对以中国矿石为原料生产的HYP产品进行农业效果测试。

猜你喜欢

中国化肥信息(2022年6期)2023-01-06

中国化肥信息(2022年3期)2023-01-05

中国化肥信息(2022年5期)2023-01-02

表面工程与再制造(2022年1期)2022-05-25

粮食与饲料工业(2022年2期)2022-04-27

中国化肥信息(2022年2期)2022-04-19

今日农业(2021年13期)2021-08-14

中国化肥信息(2020年7期)2020-03-19

中国化肥信息(2019年2期)2019-04-04

中国化肥信息(2019年2期)2019-04-04