西部商科高职院校学生财商指数构建研究

2016-08-02 03:58唐瑛

西昌学院学报(自然科学版) 2016年1期

唐瑛

西部商科高职院校学生财商指数构建研究

唐瑛

(四川商务职业学院,成都611131)

在经济能力成为衡量个人能力的重要标志之一后,投资理财对于个人发展的推动作用越来越明显。本文以商科高职院校学生为研究对象,在归纳和总结已有关于财商的文献研究的基础上,构建出了一套全面而系统的商科高职院校学生财商指数体系,通过将客观的调查问卷数据与科学的权重计算方法结合,得到了商科高职院校学生的财商指数,并对这一财商指数进行了详尽的分析以探析商科高职学生的财商现状。在将财商与财商的可能影响因素进行相关性分析之后认为性别和经济基础(如户籍所在地、家庭收入等)对学生财商的影响最为明显,最后针对性的提出了若干提高财商的建议。

商科高职院校;学生;财商指数

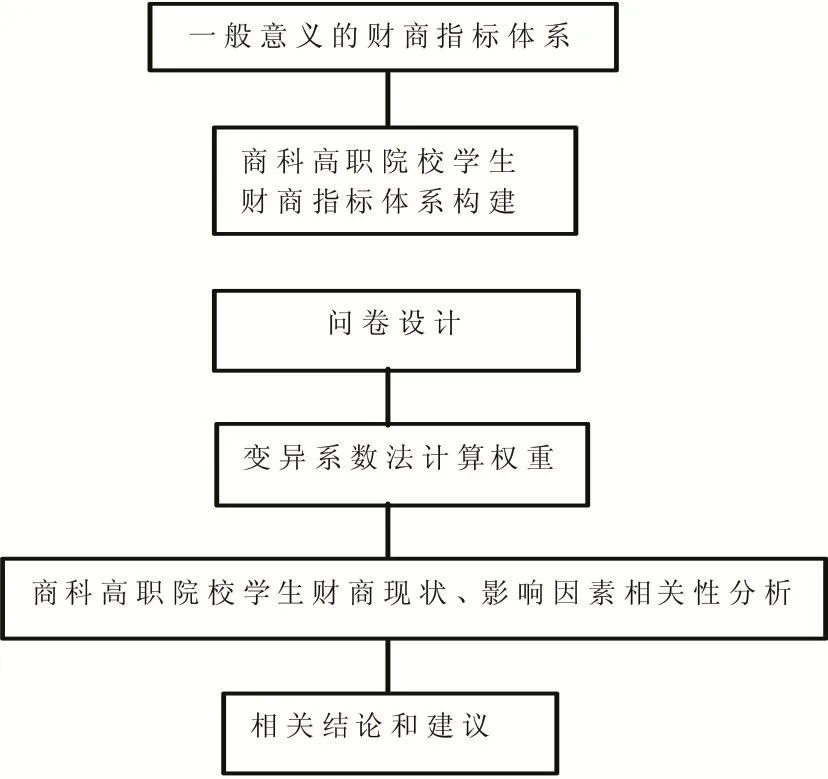

商科高职院校作为较为特殊的一类高职院校,财商构成了商科高职院校学生的核心竞争力,其商科定位决定了学生的财商不仅仅是衡量学生综合素质和综合能力的关键性指标,更是衡量商科高职院校培养模式是否合理的标准之一。尽管商科高职院校学生财商研究如此重要,国内对此的研究却多数仍停留在简单实证分析阶段。在此基础上,本文认为建立财商指数模型,通过问卷分析构建商科高职院校学生财商分析的研究范式,对于深化高等教育尤其是高职教育的改革具有强烈的现实意义,研究思路图1。

1 财商指标体系历史经验研究

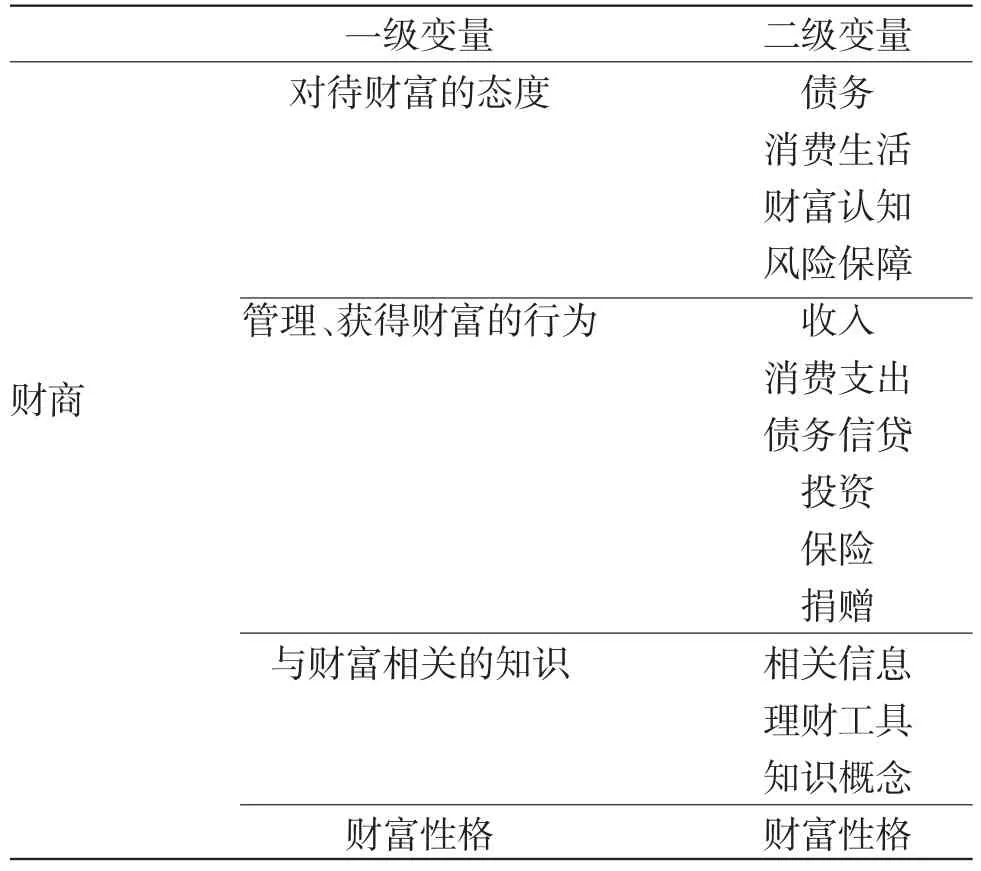

在大数据时代来临后,财商指数的构建及财商的测量逐渐兴起,首次通过构建数学模型研究财商指数的研究来自于中国平安与零点研究咨询公司共同发布的《中国平安国人财商指数报告(2011)》,这份报告通过建立国人财商指标体系,得出了若干国人财商的特点和结论。基于不同的概念界定,学者衡量财商的指标各有不同,经过归纳,学者们从不同的角度测量财商的指标研究,总体是围绕态度、行为、知识、性格四个一级变量和债务、消费生活等十四个二级变量展开的[1](表1)。

对于财商的概念、内容、影响因素和指标体系研究对于本文的研究具有一定的参考意义。但是整体而言,目前国内学界对于财商的研究仍处于较低水平,无论是理论或是实践层次都缺乏深度,表现为在理论层次缺乏科学化、系统化的理论支撑,在实践层面仅仅通过简单的数据分析得出结论,极少涉及到数学模型的引入、因子分析、相关性分析,导致实证研究说服力不足,可信度低[2]。

图1 研究思路

表1 一般意义上的财商指标体系

相对于一般意义而言的财商,学界对于商科高职院校学生财商的研究则相对单薄,且主要是针对具体的消费状况进行简单的实证分析。鉴于研究商科高职院校学生财商的重要意义,本文在借鉴一般意义上的财商指标体系的基础上,通过发放问卷和访谈,构建出商科高职院校学生财商的指标体系,并针对性的提出若干提高财商的建议。

2 商科高职院校学生的财商指标体系构建

2.1 构建财商指标体系

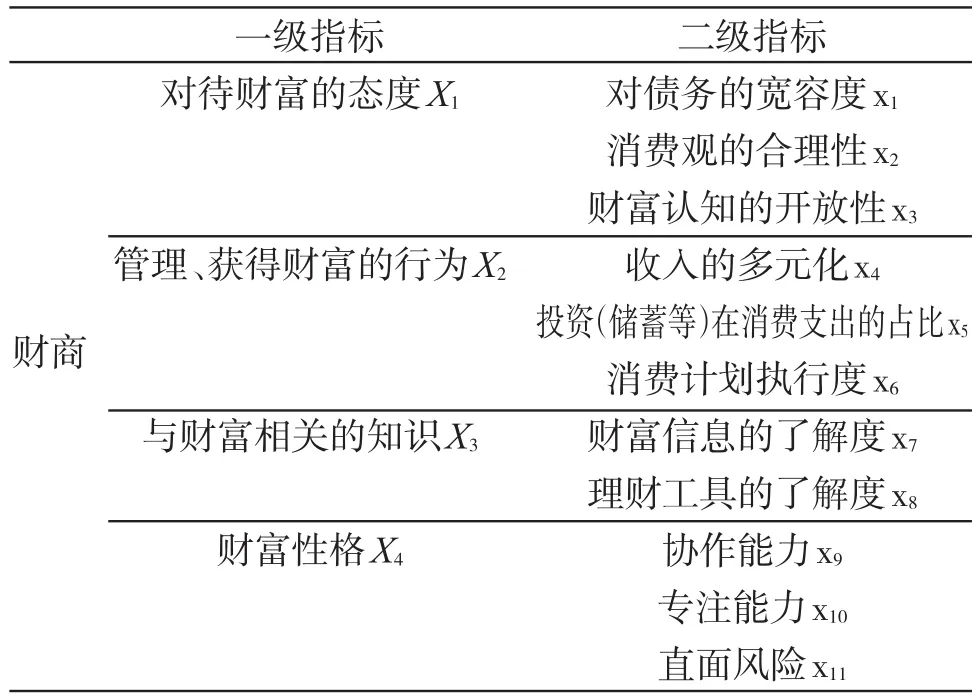

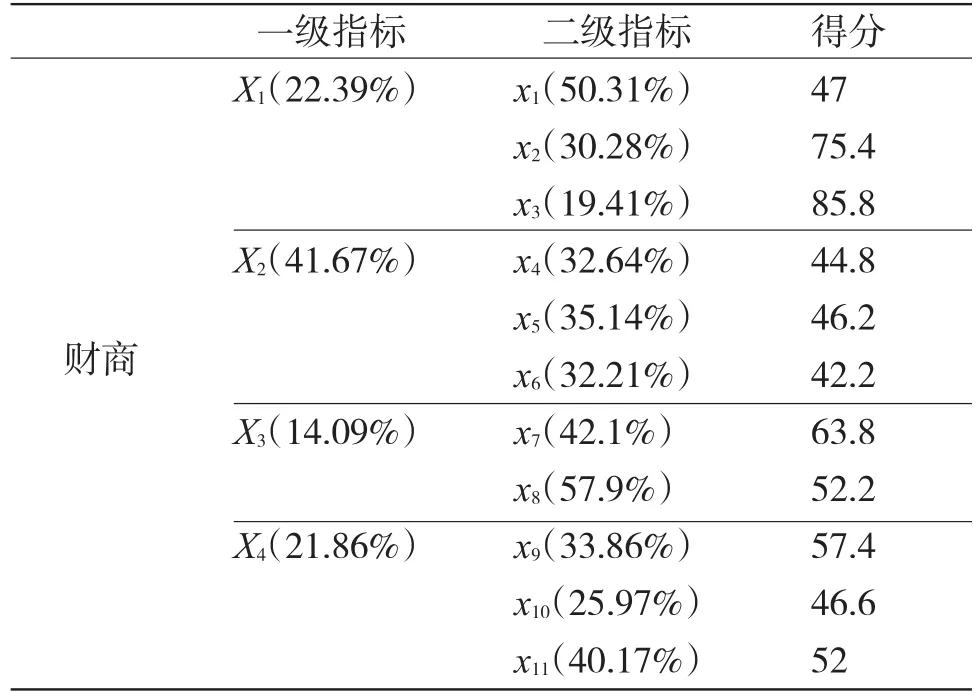

依据汤小明态度、行为和知识的财商三分法,本文在一级指标上依旧设定为对待财富的态度、管理或获取财富的行为和与财富相关的知识。匡月[3](2010)认为90后大学生具有思想独立、思想张扬,理想务实、去向功利等特点,这些特点对于他们的财商意识和获取财富的手段都有直接的影响。张伟[4]认为以90后为主的高职学生大多数为独生子女,自我中心意识强而缺乏集体观念导致其财富行为完全偏离实际。本文将财富性格也纳入商科高职院校学生的财商一级指标。由此商科高职院校学生财商指标体系一级指标分别为对待财富的态度、管理或获取财富的行为、与财富相关的知识和财富性格。依据客观性、系统性、可操作性等指标构建原则,二级指标中的风险保障、保险、捐赠三个指标是不适合缺乏经济基础的商科高职院校学生的,将其剔除,在将消费计划执行度纳入管理或获取财富的行为,将协作能力、直面风险能力、专注能力纳入财富性格,对二级指标进行适当增补和整合之后,得到了商科高职院校学生的财商指标体系(表2)。

表2 商科高职院校学生财商指数体系

2.2 指标权重赋值

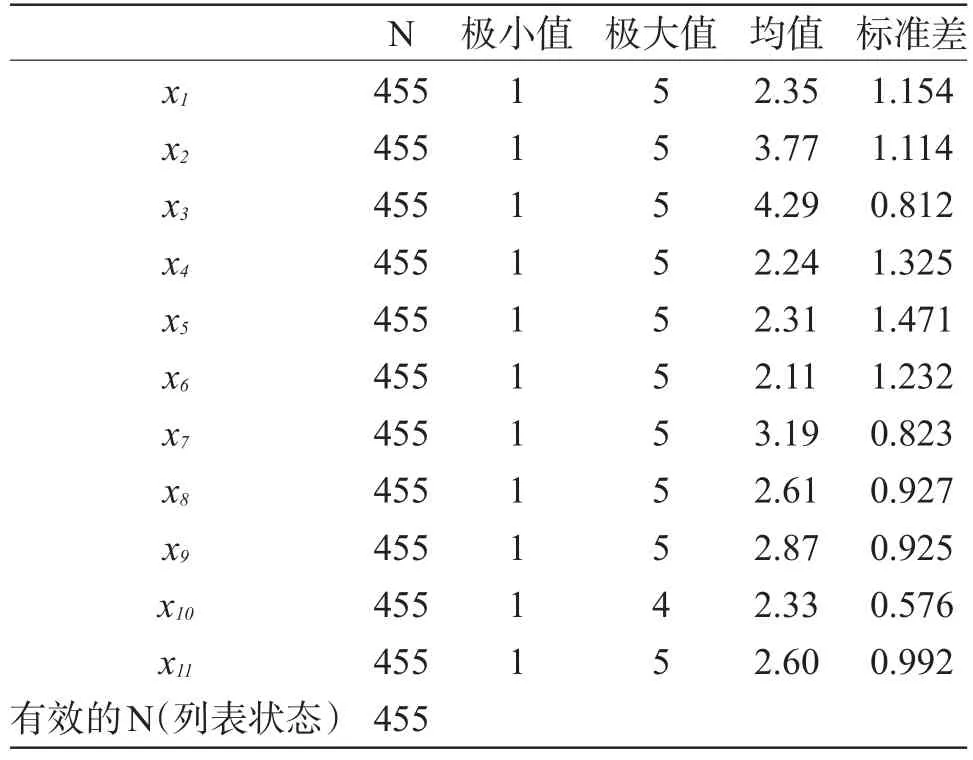

目前确定指标权重的方法基本可以划为主观赋权、客观赋权和主客观赋权三种。本文采取客观赋权中的变异系数法来获取权重。基于表2的指数体系本文设计了商科高职院校学生财商调查问卷,问卷以四川五所商科高职院校的大一、大二和大三学生作为调查对象,将财商的可能影响因素如性别、户籍所在地、父母学历、家庭收入、年级等列入基本信息,将指数体系二级指标操作化,部分题目设定为一系列相关问题以检验受访者的态度,并依据受访者的回答进行打分。采用Likert的五级量表法进行,从1至5,分数越高表明调查对象在此问题上得分越高。共发放问卷500份,回收476份,剔除无效问卷21份,共有有效问卷455份,有效回收率达91%。其中男生231人,女生224人,农业户口221人,非农户口234人。

变异系数法求指标权重的公式为:

其中Si代表第i个指标的标准差,x-代表第i个指标的样本均值,VAD(i)为第i个指标的变异系数,Wi为第i个指标的权重。

通过SPSS软件对所有二级指标数据进行描述分析(表3)。

表3 各二级指标描述统计量

表4 指标体系权重

2.3 商科高职院校学生财商指标得分

由于问卷的每一个题目都有五个答案,在统计分析时将其转化为20、40、60、80、100五个分值,各项指标分值和总分值分为五个层级:优秀(80~ 100)、良好(60~80)、较差(60以下),由此可得出所有受访对象在二级指标下的得分(表5)。

表5 商科高职学生财商二级指标得分

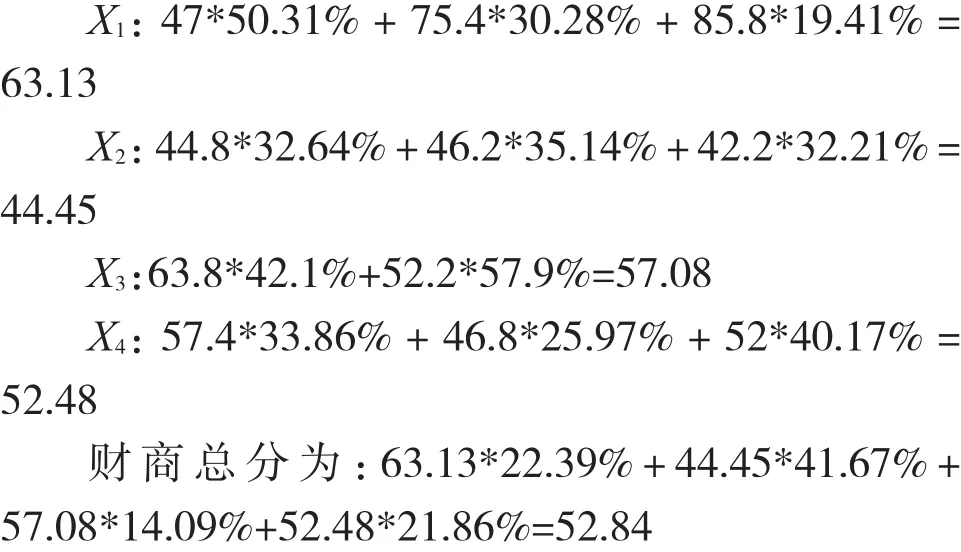

由表5可得各一级指标得分分别为:

3 商科高职院校学生财商现状分析

数据显示,西部商科高职院校学生财商总体处于较低水平(52.84),仅在对待财富的态度(63.13)和消费观的合理性(75.4)、财富认知的开放性(85.8)和对财富信息的了解程度(63.8)四个二级指标方面得分较高,其余指标均得分较低,处于较差层次。西部商科高职院校学生财商现状具体描述如下。

(1)在对财商影响最大的财富管理、获取财富的行为方面商科高职学生还存在很大上升空间(44.45),收入的一元化趋势导致商科高职学生往往没有多余的资金进行投资,而计划消费能力低下则进一步加剧了收入一元化带来的经济困难。收入多元化得分仅44.8,表明仅有少数学生的收入来源于兼职、勤工助学、投资等方式,多数学生只能依靠家庭提供生活费,在大学期间缺少与社会的接触。学生是否能将收入的空余部分进行投资行为也是衡量学生财商的重要指标,但数据显示仅有极少数学生能进行这种投资行为(46.2)。消费计划执行度(42.2)是所有二级指标中得分最低的指标,商科高职学生在计划消费方面的非理性行为还需要得到进一步的引导。

(2)商科高职学生对待财富的态度较为合理(63.13),在四个一级指标中得分最高,表明商科高职学生普遍具有强烈的财富欲望,财富观念也较为合理。一方面,商科高职学生对于负债消费的观念较为保守(47),63.5%的学生对于“花明天的钱,圆今天的梦”表示“比较不同意”和“完全不同意”,另一方面,消费观趋于合理、理性(75.4),财富认知更为开放(85.8),72.3%的学生认为“买东西应该讲究实用,是不是名牌不重要”,仅有5.5%的学生认为个人所获得的财富和成就是“靠运气”而不是“靠个人努力”而来。

(3)商科高职学生的财富性格偏弱(52.48),在协作能力(57.4)、专注能力(46.6)、直面风险(52)三个方面都需要得到进一步提高。尤其是对于财富的敏感度,仅有19.4%的商科高职学生“总是”和“经常”关注财经新闻和经济热点,在日常生活中较少主动去关注财富信息。在专注能力方面,与相关研究结论类似,52.3%的学生认为自己“完全不能”和“比较难”将自己全身心的投入到某件具体事情中。同时,在直面风险这一特质上,整体表现出保守的性格,在假设的环境中,78.6%的受访学生认为只有在完全安全(完全无风险)的情况下才能进行如投资、炒股、炒房之类的经济行为。

(4)相较于管理、获取财富的行为(44.45)和财富性格(52.48),商科高职学生在财富知识的客观掌握程度方面表现更好,但是整体表现依然较差(57.08)。75.6%的学生不了解股票、基金、债券、期货、权证、外汇投资其中的任何一种,84.2%、91.0%、98.7%、100%、100%、99.8%、99.3%的受访学生从未使用过股票、基金、债券、期货、权证、炒房、外汇投资等七种理财方式。

4 商科高职院校学生财商影响因素研究

在以往研究的基础上,本文将研究性别、户籍所在地、父母学历、家庭收入、年级、社会阶层等因素对商科高职学生财商的影响力。

(1)性别与性格对财商有较大影响。数据计算可知,财商与性别呈显著负相关(Person Correlation=-0.450,Sig.=0.013),即男性财商高于女性财商。在将性别与十一个二级变量的得分逐一进行交叉分析后,发现男女性除了在财富性格上有明显差异以外,在其余的三个一级指标下都没有明显差异。这说明导致男女性财商差异的原因正是来源于财富性格的区别,男性在直面风险的财富性格方面的得分远高于女性风险控制型的财富性格。而值得指出的是,这一结论并不是否定女性财商不如男性,只是本文主观的将某些易于获得较高财富地位的性格纳入了指标体系,也就是说并不是每个直面风险的男性都会比控制风险的女性将来所获得的财富地位更高。

(2)经济基础决定财商高低。数据计算可知,财商与户籍所在地(Person Correlation=0.117,Sig.= 0.013)、父亲学历(Person Correlation=0.307,Sig.= 0.029)、母亲学历(Person Correlation=0.128,Sig.= 0.009)、家庭收入(Person Correlation=0.098,Sig.= 0.015)、社会阶层(Person Correlation=0.106,Sig.= 0.024)均呈显著正相关,即非农业户口、家庭收入高、社会阶层高的学生财商明显高于农业户口、家庭收入低、社会阶层低的学生。虽然整体而言,商科高职院校学生整体家庭条件并不优越,但是非农户口学生家庭条件和社会阶层等各方面依然要优于农业户口的学生[5。但这种情况并不绝对,物质条件各方面非常优越的学生也有部分是挥霍无度和风险控制能力较差的,这也直接导致了部分物质条件虽好但财商偏低。

(3)财商与学生所在年级并无明显相关性。数据计算可知,财商与年级无显著相关性(Person Correlation=-0.020,Sig.=0.670)。通过简单的交叉分析发现随着年级的升高,只有收入的多样性、对于财富信息的了解和协作能力得分得到了提高,在财富认知的开放性、消费计划的执行度两个方面的得分反而降低。

5 商科高职院校学生财商指数构建结论

本文为全面、系统的了解商科高职院校学生财商现状和影响因素,将客观的调查问卷所得数据与科学的权重计算方法相结合,建立了完整的商科高职院校学生财商指数体系。该体系较符合商科高职院校学生的实际情况,能够较客观的测量出商科高职学生的财商指数。而如何通过指数体系这一理论层面的研究来达到提高商科高职院校学生财商的实践目标尤为重要针对商科高职院校学生财商的影响因素,本文认为提高学生财商需从以下方面着手:首先,大学阶段是树立人生观、价值观的黄金时期,商科高职院校应加强对在校学生的财商教育,强化对于学生消费行为的教育引导,帮助学生树立起积极的财富观和消费观。第二,家长应以身作则,从小培养孩子的理财观念。整体而言,当学生所处的家庭环境和社会环境都在较高物质水平时,学生就有更多的机会去培养管理和获取财富的能力,就有更大可能性发展出较高的财商。虽然优越的家庭更能培养出高财商的孩子,但即使是处于社会最低层的家庭依然可以通过言传身教提高孩子的财商,给孩子树立理财的榜样,并从小鼓励孩子拟定消费计划表等。第三,鉴于商科高职院校并未在学生在校期间进行积极的财商教育,使得学生的自制力进一步降低,而随着学生离开校园接轨社会的日子逐渐来临,学生的思想逐渐趋于保守和实际,逐渐开始更多的接触社会,更积极的寻找财富信息,故在学生学习期间,可加强财商教育,并与社会实践相结合,积极培育学生基本财商要素。商科高职学生应注重自身良好理财习惯的培养,如保持节俭、记账、将钱存入银行等,将培养理财习惯作为提高财商的重要途径。

[1]中国平安国人财商指数报告(2011).

[2]杨用成.高职大学生消费状况的调查与研究[J].科技风.2008(6):71-74.

[3]匡月.90后大学生财商教育研究[D].南京:南京信息工程大学.2013.

[4]张伟.“90后”高职大学生消费道德教育路径分析[J].中国电力教育.2012(23):116-117.

[5]张碧华.大学生消费及财商现状调查分析[J].重庆科技学院学报(社会科学版).2010(2):87-89.

On Constructing the Index of Financial Quotient of Business Vocational College Students

TANG Ying

(Sichuan Business Vocational College,Chengdu 611131,China)

As economic capability has become one of the significant symbols of personal ability,investing and financing have played a more and more important role in promotion of individual development.Based on the study of students from higher vocational business colleges and related literature researches,this paper has established a set of comprehensive and systematic index of financial quotient for the certain students.Through analyzing the data from questionnaire and weight calculation,the author has figured out the index of financial quotient of the students in the research.The index is further analyzed in detail to explore the current situation of higher vocational business students.It is concluded that gender and economic base(such as domicile,household income etc.)have the most obvious impact on students’financial quotient by comparing the financial quotient and its related factors.In the end, this paper puts forward targeted suggestions for the improvement of the financial quotient.

business vocational colleges;students;index of financial quotient

G715;F832.48

A

1673-1891(2016)01-0065-05

10.16104/j.issn.1673-1891.2016.01.018

2015-12-14

唐瑛(1977—),女,四川西昌人,副教授,硕士,研究方向:市场营销、广告设计。

猜你喜欢

全国新书目(2022年4期)2022-05-22

课程教育研究(2021年13期)2021-04-13

海峡姐妹(2020年12期)2020-11-18

四川工商学院学术新视野(2020年1期)2020-07-24

中华家教(2018年8期)2018-09-25

商周刊(2017年16期)2017-10-10

商周刊(2017年16期)2017-10-10

海峡姐妹(2017年1期)2017-02-27

现代企业(2015年5期)2015-02-28

现代企业(2015年1期)2015-02-28