审计质量对并购融资方式影响的研究

2016-08-03 05:44赵息夏卉

东北农业大学学报(社会科学版) 2016年3期

赵 息 夏 卉

(天津大学,天津300072)

经济与管理

审计质量对并购融资方式影响的研究

赵息夏卉

(天津大学,天津300072)

选择中国2006年至2014年沪深A股发生并购的上市公司样本,利用SPSS分析工具的逻辑回归模型,研究在现金支付条件下审计质量对并购融资方式的影响。实证结果发现,审计质量与权益融资呈现显著正相关关系,表明公司聘请的事务所审计质量越高,其选择权益作为并购融资方式的可能性越大,选择债务或者其他混合融资方式的可能性越小。

审计质量;并购融资;权益融资

一、问题的提出

自并购的概念出现以来,并购方如何融资成为并购研究领域的重要课题,不同的融资方式、融资金额、融资成本、融资风险、融资渠道对并购的顺利进行及后续发展产生不同程度影响。其中,合理的融资决策不仅可以为并购方提供充足的资金保障,还可优化其资产结构,可以说并购融资是并购活动中极为关键的一步。在信息不对称的并购市场上,融资决策作为公司内部治理的一个重要部分,是否会受外部治理的影响,是本文研究方向。会计师事务所出具的上市公司审计报告对于资本市场的健康运行至关重要,对于降低上市公司内部与外部之间信息不对称程度更是不可或缺。反之高质量的审计也能够确保上市公司信息披露质量,进而影响融资决策。因此可以将审计视为一种外部治理,可起到降低风险、解决信息不对称问题的作用。然而并不是所有的会计师事务所都能够提供同等高质量的审计服务,审计质量会对并购融资产生影响。所以本文要研究的具体问题就转化为审计质量对上市公司并购融资方式的影响。

并购融资方式与支付方式在概念上往往存在混淆,而实际上,如果将两个概念混为一谈,则会得出不准确或不完整的结论[1]。其中,支付问题是指并购方以何种资金资源获取对方企业的控制权,包括现金支付、股票支付或者组合支付,现金支付为并购支付方式中最重要的一种方式,约有三分之二的并购由现金支付完成,能够更加直接地体现并购成本;融资问题是指并购方以何种融资方式筹集需要支付的资金资源,包括自有资金、借款(或发行债券)、发行股票或组合融资,在体现并购成本方面,融资方式更加隐形和复杂。

纵观2006年至2015年的并购市场,现金(82%)为主要支付方式,其次是股票支付方式(10%),资产支付占1%,其他支付方式占7%,各项支付方式变化趋势如图1所示。并购融资方式主要以自有资金为主,约95%的并购事件由自有资金完成,贷款融资和发行股票融资及其他混合方式只占5%,三种融资方式占比如图2所示。我国并购融资方式主要集中在权益与债务上,融资渠道方式略显单一,采用债券融资的并购公司极少,说明债券市场在并购领域有待发展,相比于债券市场较发达的国家,我国企业债券市场仍呈现落后状态,既体现在发债成本高、周期长、工具少,还体现在相关政策法律建设不完善。为丰富并购融资方式,拓展并购融资渠道,大力发展融资工具、逐步完善融资政策、建立多功能融资机构势在必行。

图1 2006年至2015年并购事件支付方式情况

图2 现金支付情况下并购公司融资方式占比

从决策者角度来看,并购支付方式与融资方式相互渗透,既有区别又有联系,而目前,并购领域研究更多是从支付方式角度开展,有关融资方式的研究相对较少。因此,本文控制支付方式全部为现金支付,对审计质量与并购融资方式的关系展开研究,此亦本文创新点。

二、文献综述及研究假设

从20世纪并购浪潮的兴起,并购这种涉及大额资本转移的经济行为成为融资领域关注点,并购融资理论蓬勃发展。Modigliani和Miller提出MM无税模型,认为低成本举债带来的正效益与权益成本上升带来的负效益相抵消,在达到均衡时,企业采用不同融资方式带动资本结构改变不会对企业价值和资本成本带来影响。随后,二人对MM理论修正,提出随着企业负债增多,企业价值会随之增加,但这些理论高估了负债的节税效应[2]。

20世纪70年代,Ross初次将信息经济学、博弈论和委托代理理论等纳入资本结构优化中,在信息不对称条件下,投资者只能通过上市公司信息披露判断公司价值。此时,随着企业负债增多,会向外界传递出公司发展前景良好的信号,进而其市场价值也会得到提升[3]。Myers据此提出新优序理论,即公司披露其资本结构,会对市场产生信号效应,从而影响公司融资优先顺序:内部融资(保护原有股东)、负债融资(借款、发行债券或者混合债券)、权益融资(发行股票)。这也是目前公认最有影响力的融资理论[4]。

随后,企业所有权和控制权的分离掀起代理关系研究热,Jensen和Meckling创立契约理论(代理成本理论),提出负债具有降低代理成本的优点,当股权和债权边际代理成本对等时,公司资本结构可以实现最优[5]。

之后,Harris和Raviv[6]、Aghion和Bolton梳理出控制权理论,提出在不完全合约条件下,通过比较管理层控制权与股东投票权,合理分配管理者与投资者之间的剩余控制权可以达到资本结构最优[7]。

相当一部分研究结果认为股权融资会降低公司价值,因此当公司价值被低估时,实际上公司内部资金成本会高于外部资金成本,内部人员会优先选择安全性更高的债券,而不会发行股票。一系列研究证实公司内部管理者与外部投资者之间的信息不对称会影响融资决策,债权人(尤其是非公开债权人)可以通过非公开渠道获取更多信息,即权益融资相比于债务融资而言,对信息不对称问题敏感度更高,如Fama和French[8]、Chang[9]和Bessler等的研究也证实了这一点,信息披露质量较低的公司会相对依赖债务融资,同样,Mande也得出治理完善的公司采用权益融资可能性越大的结论[10]。

Fan Joseph发现高质量审计在并购市场中具有治理效果,聘请当时五大会计师事务所的上市公司会更多发行股票为并购融资[11]。Schlingemann也深入区分支付方式与融资方式,发现通过权益融资进行的并购获得收益明显更好[12]。Martynova和Renneboog同样明确不同支付方式下的融资决策会受到融资成本影响,会计信息质量、内部控制质量和外审质量能够提升股东保护指数,降低股东风险,进而使得权益融资成本相对较低[13]。Chen也提出类似问题,审计信息质量如何影响外部投资者选择,即会计信息可信度与外部融资之间的关系,发生财务报告重述的公司主要依靠债务融资(尤其是非公开债务融资),正是因为其发生财务重述后,会计信息质量下降,信息不对称问题更加严重,权益融资成本也将会随之增高[14]。

我国有关并购融资的实证研究较少,多以理论归纳和宏观定性为主,但有关信息不对称对并购融资影响的研究也得出类似结论,胡奕明发现审计质量与信息不对称程度呈负相关关系,高质量的审计显著降低公司融资成本,也使大规模外部融资成为可能[15]。沈艺峰实证研究结果表明投资者保护指数越大,负债权益比则越小,公司也会更多地利用权益资本。如果外部审计能够起到解决并购过程信息不对称问题、保护外部投资人的作用,进而降低并购权益融资成本,会使公司更多地依靠权益融资为并购提供资金[16]。

根据以上理论分析及文献综述,本文认为,利用审计工具进行外部治理,可以提高信息透明度,降低信息不对称程度,保护外部投资人,这将增加并购公司倾向于选择权益融资的可能性。因此提出如下假说:

H1:在其他条件不变时,并购公司审计质量越高,选择权益融资的可能性越大。

三、样本选择与研究设计

(一)样本选择与描述统计

本文研究的并购数据、上市公司财务指标均来自国泰安数据库,并购融资方式资料、并购公告等相关信息来自万德金融数据库等网络资源。选取2006年至2014年期间沪深A股发生并购事件并完成实施的主并购公司作为研究样本,并根据以下原则剔除:①保留全部以现金支付完成的并购事件,将其他方式或者混合支付方式完成的并购事件剔除;②剔除金融保险业公司;③同一公司在一年内发生多起并购,保留绝对交易价格最高一笔,其他剔除;④根据违规处理数据库,保留无违规处理样本以及事务所出具标准无保留意见的上市公司样本,其他剔除;⑤剔除属于关联交易的事件;⑥剔除相关财务数据不全的并购事件。通过对连续变量5%和95%的缩尾处理排除特异值对结果的影响。

本文将上市公司同时采用权益融资与其他融资方式(自有资金、借款、发行债券等)的组合均定义为权益融资,其他融资方式或组合为非权益融资。

经整理,研究并购样本基本特征如表1所示。并购事件数量从2006年开始呈增长趋势,2008年达到顶峰,之后递减,2013年又呈现反弹趋势。并购融资方式依赖权益融资的样本只占6.57%(其他方式占93.43%),可见在现金支付条件下,上市公司发生并购时,更多选择了非权益融资方式。交易价格在5 000万到10 000万(57.23%)区间的数量最多。同时约有63.74%的并购事件收购股权比例在50%以上。并购样本的行业分布不均,主要集中在制造业(49.88%)。

(二)研究设计

1.模型设计。根据影响并购融资选择的因素以及我国并购融资偏好,本文将审计质量、上市公司规模、财务指标、成交价格等作为自变量,将是否在并购当年进行权益融资作为因变量(零一变量),建立二元逻辑回归模型。如果并购融资采用权益融资方式(包括配股和增发)则取为1,其他情况取为0,模型如下:

审计质量具有不可观测性,如何确定这个解释变量是本文的关键。首先,如果一家会计事务所在某一行业具有专长,那么其提供的审计服务质量就越高。目前用来衡量审计行业专长的方法有市场份额法与组合份额法,在我国审计领域的相关研究中,前者的使用范围更广。因此,本文通过市场份额确定事务所是否具有行业专长,这也是审计质量的替代变量之一。具体而言,市场份额法是将各行业上市公司客户总资产作为该事务所的市场份额,排名前三的事务所即视为该行业的行业专长审计(Audit1)。出于对研究样本与审计市场实际情况的考虑,如果某行业上市公司总数少于20家,则该行业对应的事务所均为非行业专长。

表1 并购样本基本特征

其次,绝大多数研究结果表明会计师事务所规模越大,审计质量越高。陈小林研究发现国内十大客户公司发挥了更好的治理功能,信息披露质量相对更高,发生知情交易的概率更低,中国注册会计师协会网站根据事务所业务收入、处罚惩戒、会计师人数等指标综合评价,逐年公布会计师事务所前百家信息,各年度综合排名前十的事务所视为该年度具有高质量审计的事务所,这是审计质量的第二个替代变量(Audit2)。

上市公司对事务所选择的个人决策会造成统计推断偏差,这也是内生性问题的一种体现,为了解决这种自选择问题,本文借鉴Papke和Chen的控制函数思路,引入工具变量,将审计质量在所有外生变量上投影得到的残差代回原逻辑模型。模型中的变量定义详见下表2。

四、实证结果与分析

(一)差异性分析

模型中各变量描述性统计如表3所示,逐年变化趋势和分布情况如图3所示,从均值方面可见,15.77%上市公司选择具有行业专长的事务所审计,40.02%上市公司选择“十大”审计。其中,Audit为同时考虑“行业专长”与“十大”的审计质量,整体呈现质量越来越高的趋势,除实际控制人性质和公司成长能力有较大波动外,其他各个变量总体分布均匀。

表4是对Equity与Audit的两个替代变量分别进行卡方检验的交叉表结果,很显然,Audit1作为替代变量时phi值大于0.1,Audit2作为替代变量时phi值为0.061,略小于0.1,表明权益融资与审计质量两个变量之间的关系很紧密,而且均在0.05水平上显著。其中,并购融资方式为非权益融资的样本中有15.5%的公司选择具有行业专长的事务所审计,进行权益融资的样本中有32.7%的公司选择行业专长事务所,而且二者在0.05水平上存在显著差异;非权益融资的样本中有34.4%的公司选择十大事务所审计,而权益融资样本中有22.7%的公司选择十大事务所,但在统计意义上差异不显著。

表2 变量符号及其定义

(二)相关性分析

在确定模型变量之前,对各个指标进行相关性检验,相关系数矩阵与共线性统计量如表5所示,在0.1与0.05水平上,Audit1、Audit2与Equity之间均显著正相关,说明选择具有行业专长或者十大事务所审计的上市公司更倾向于采用权益融资方式并购。此外,模型中各个自变量之间的相关性普遍较低,显著低于0.5,且容差均大于0.1,方差膨胀因子VIF普遍小于2,说明变量之间不存在共线性问题,回归模型较为稳健。

表3 各变量的描述性统计

图3 2006年至2014年各变量变化趋势与分布

表4 权益融资与审计质量交叉表

表5 相关系数矩阵与共线性统计量

(三)回归分析

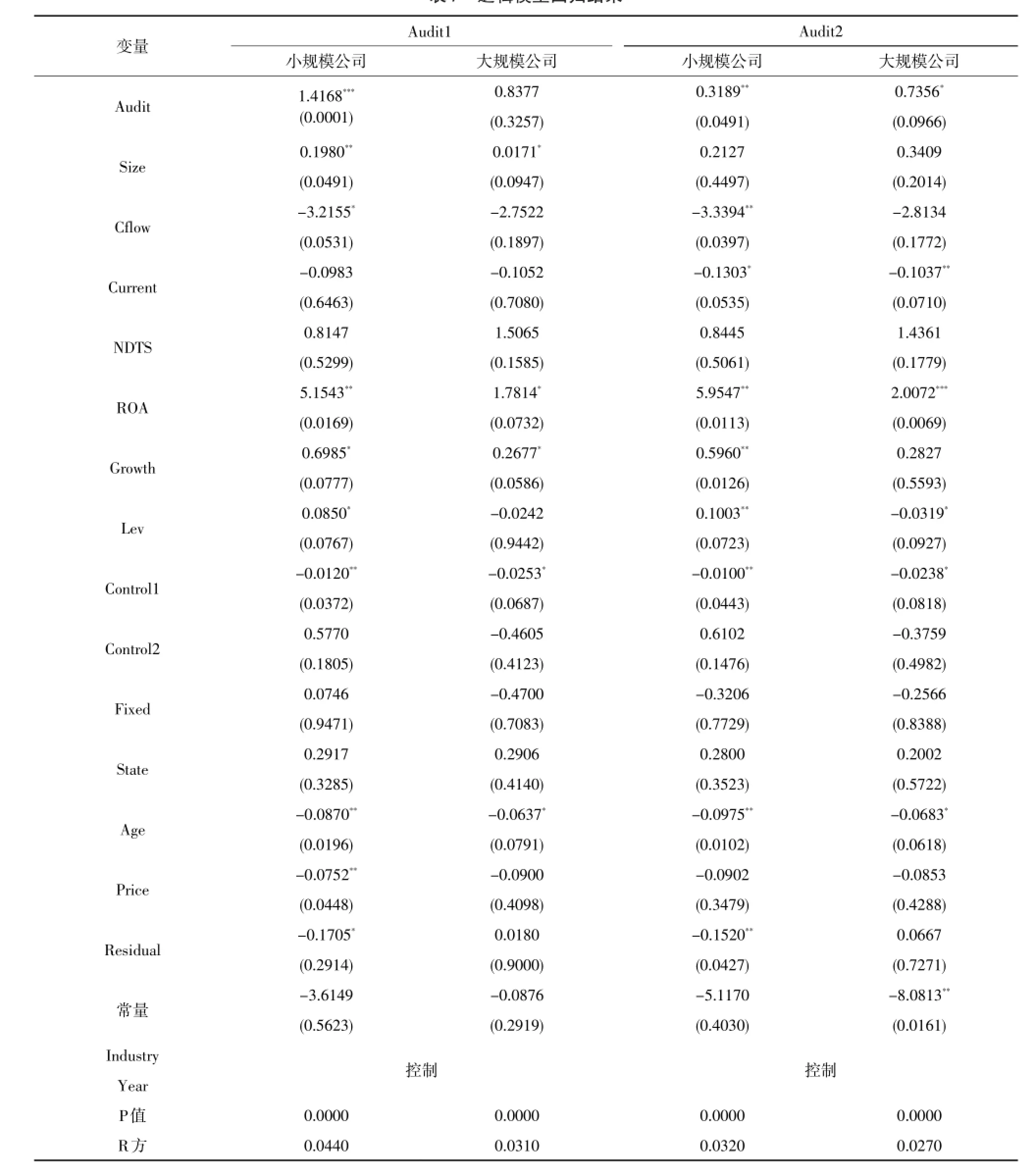

对控制函数模型的线性回归结果表明,与审计质量呈显著正相关关系的自变量有公司规模、总资产周转率和盈余质量,呈显著负相关关系的有风险性和成长能力。将此模型中两个审计质量替代变量对应的残差分别代回原模型进行逻辑回归,具体结果如表6。由此可以看出以行业专长为替代变量时,审计质量与权益融资呈显著正相关关系,但以十大事务所为替代变量时,审计质量虽然与权益融资呈正相关关系,但是结果不显著。故聘请事务所的审计质量越高,并购方公司使用权益融资的可能性越大,验证了前文假设。对于模型中的其他变量,与因变量呈显著负相关的自变量包括现金流情况、偿债能力、风险水平(上市年数)、第一大股东持股率与交易价格,与因变量呈显著正相关的有公司规模、盈利能力、成长能力。

表6 逻辑模型回归结果

之后,本文以样本公司规模的中位数为依据,将研究对象划分为小规模组(948个)和大规模组(726个)回归分析,结果如表7所示。上述研究的理论背景是审计质量通过影响公司内外信息不对称程度作用于公司并购融资决策,而在相对规模较小的公司中,其信息不对称问题可能更严重,由此推论外部投资者对审计质量的敏感度也更高,回归结果显示小规模并购公司是否使用权益融资与审计质量的正相关关系更加显著,其他变量与权益融资的相关性方向与前文假设基本一致。

(四)稳健性检验

为检验回归模型和相关结论的稳定性,本文进行以下操作,研究结果与假设仍然保持一致。首先,通过对样本的描述性统计不难发现,行业分布不均匀,部分行业的样本量极少,所以将占样本总量不足5%的行业剔除后验证;其次,更换审计质量的替代变量,以审计费用的自然对数作为审计质量的第三个替代变量,研究其对并购公司融资方式的影响,结果仍与本文假设保持一致。

表7 逻辑模型回归结果

五、研究结论与展望

研究发现,在信息不对称的并购市场背景和现金支付条件下,聘请具有高质量审计服务事务所的上市公司更倾向于采用权益融资方式保证并购融资充足,而不是债务融资或其他组合方式融资;样本中规模相对较小的并购公司,其融资方式受审计质量的影响同样显著。说明在降低信息不对称方面外部审计扮演了重要角色,为保护投资者、约束内部管理层投机行为提供监督和保障,进而影响并购公司的融资决策,所以本文的结论对于深入认识并购融资和公司治理具有一定的价值与意义。

当然,本文也存在不足,如未考虑金融危机、地域发展差异等因素对并购事件及融资决策的影响,而且审计质量与并购绩效关系有待探索,在后续研究中可通过完善理论梳理、丰富研究方法实现。

[1] 翟进步,王玉涛,李丹.上市公司并购融资方式选择与并购绩效∶“功能锁定”视角[J].中国工业经济,2011(12).

[2] Modigliani F,Miller M H.Corporate Income Taxes and the Cost of Capital∶A Correction[J].The American Economic Review,1963(3).

[3]Ross S A.The Determinants of Financial Structure∶The Incentive Signaling Approach[J].Bell Journal of Economics,1977(1).

[4]Myers S C,Majluf N S.Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have[J].Journal of Financial Economics,1984(2).

[5]Jensen M C,Meckling W H.Theory of the Firm∶Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976(30).

[6]Harris M,Raviv A.Corporate Control Contests and Capital Structure[J].Journal of Financial Economics,1988(20).

[7]Aghion P,Bolton P.An Incomplete Contracts Approach to Financial Contracting[J].Review of Economic Studies,1992(3).

[8]Fama E F,French K.Testing Trade-off and Pecking Order Predictions about Dividends and Debt[J].Review of Financial Studies,2002(3).

[9]Chang X,Dasgupta S,Hilary G.Analyst Coverage and Capital Structure Decisions[J].The Journal of Finance,2006(12).

[10]Mande V,Park Y K,Son M.Equity or Debt Financing∶Does Good Corporate Governance Matter?[J].Corporate Governance∶An International Review,2012(2).

[11]Fan J P H,Wong T J.Do External Auditors Perform a Corporate Governance Role in Emerging Markets?Evidence from East Asia[J]. Journal of Accounting Research,2005(1).

[12]Moeller S B,Schlingemann F P,Stulz R M.Firm Size and the Gains from Acquisitions[J].Journal of Financial Economics,2004(2).

[13]Martynova M,Renneboog L.A Century of Corporate Takeovers∶What Have We Learned and Where Do We Stand?[J].Journal of Banking&Finance,2008(10).

[14]Chen X,Cheng Q,Lo A K.Accounting Restatements and External FinancingChoices[J].ContemporaryAccountingResearch,2013(2).

[15]胡奕明,唐松莲.审计、信息透明度与银行贷款利率[J].审计研究,2007(6).

[16]沈艺峰,肖珉,林涛.投资者保护与上市公司资本结构[J].经济研究,2009(7).

F275

A

1672-3805(2016)03-0001-10

2016-04-05

天津市政府咨询重点课题(ZFZX2015-33);天津市哲学社会科学规划课题“产业结构调整与经济转型下天津市重点行业并购特征及其效应研究”(TJGL15-003)

赵息(1955-),女,天津大学管理与经济学部教授,博士生导师,研究方向为企业并购、成本会计。

猜你喜欢

公民与法治(2022年3期)2022-07-29

世界建筑导报(2022年3期)2022-06-23

小学生学习指导(高年级)(2021年4期)2021-04-29

世界建筑导报(2021年1期)2021-03-04

世界建筑导报(2020年2期)2020-12-31

河北理科教学研究(2020年2期)2020-09-11

证券市场红周刊(2020年27期)2020-07-18

中国会计年鉴(2018年0期)2018-07-19

体育科技(2016年2期)2016-02-28

家用汽车(2016年4期)2016-02-28