我国城市园林保险建立的影响因素分析

2016-08-03 05:44李孟泽

东北农业大学学报(社会科学版) 2016年3期

李 丹 李孟泽

(1.东北农业大学,黑龙江 哈尔滨150030;2.沈阳城市管理铁西综合监管中心,辽宁沈阳 110020)

我国城市园林保险建立的影响因素分析

李丹1李孟泽2

(1.东北农业大学,黑龙江 哈尔滨150030;2.沈阳城市管理铁西综合监管中心,辽宁沈阳 110020)

城市园林在生产经营过程中风险较多,且风险事故造成经济损失较大,保险能够为城市园林风险事故提供经济补偿。为加快我国城市园林保险的建立,首先确定影响城市园林保险建立的主要因素,并通过AHP进行权重计算及比较。结果显示,影响我国城市园林保险建立的决定性因素是政府政策与补贴,主要因素是城市园林植物定价制度,并以此为依据提出政府主导、采取政策性支持并建立城市园林植物定价制度等加快我国园林保险建立的建议。

城市园林保险;影响因素;AHP

农业保险中的种植业保险由于标的经营管理方式不同可分为农作物保险、经济林与园林苗圃保险和森林保险等[1]。由于城市园林植物主要包括树木、花卉与草坪,树木属于林业经营对象,花卉、草坪属于农业经营对象,因此城市园林保险属于农业保险范畴。

在建造及维护过程中,城市园林面临的风险主要包括:自然风险、城市特殊生态环境(土壤、空气、光等)引起的风险、技术(施工人员、维修养护人员等相关专业技术)风险等。城市园林作为城市生态系统的重要组成部分,对于美化环境,净化空气,调整气候,过滤尘埃,减少噪音,二氧化碳吸收具有重要作用[2],但是,截至目前,国内外均没有城市园林相关保险险种的建立,也未检索到相关文献。城市园林保险的建立对有效分散城市园林生产经营者风险、持续有效地建设城市园林以及维护园林良性发展具有重要意义。

本文研究的城市园林保险是以城市园林组成要素乔灌木、花卉等为保险标的,以自然灾害、病虫害、意外事故等为保险责任,当保险标的遭受风险事故,以及城市园林经营管理过程中施工养护人员遭受意外伤害、第三方责任等事故发生时,由保险人提供经济补偿的一种保险。由于保险的建立主要受市场需求、行业内部因素、相关制度影响,本文运用AHP从这三方面对我国城市园林保险建立的影响因素进行分析,并以AHP计算结果为依据,提出加快我国城市园林保险建立的对策建议。

一、建立城市园林保险的必要性

城市园林植物除了面临与野生植物相同的自然风险之外,由于环境差异,还存在诸多其他风险,影响园林植物的抗风险能力[3]。例如,城市内部的土壤PH值与郊区、野外的土壤PH值相比普遍偏高,有机质和氮的含量偏低,磷、钾含量偏高[4];城市道路的铺设对土壤物理性状的影响也很大,土壤的通气度和孔隙度较小、密实度相对较高[5]。这些特殊的城市生态系统特点,在一定程度上影响城市园林植物的正常生长,进而降低植物对病虫害等风险事故的抵抗能力[6]。城市园林遭受风险事故造成的经济损失较大,2003年某省会大树移植成活率不足30%,导致直接经济损失千万元[7]。因此,在城市园林保险制度缺失的情况下,维护过程中风险事故造成的经济损失全部由施工养护单位、园林等相关政府部门承担,发生重大风险事故造成巨额经济损失时,可能会对相关负责部门造成影响,而相应责任人没有足够的经济支付能力,建造的城市园林绿地水平就达不到要求,继而影响整个城市生态系统的正常运作[8]。另外,在城市园林风险管护过程中可能会衍生其他风险,如管护人员遭受意外事故造成人身伤害,以及管护过程中的第三方责任事故等风险。这些风险事故造成的经济损失,也将由相应城市园林经营管理者承担。为降低园林风险事故造成的损失,可以从提高植物管护技术、提升管护人员水平、做好应急灾害预防工作等技术方面降低风险事故发生概率,也可利用具有转移、分散风险作用的保险降低事故对经营管理者造成的损失。

二、城市园林保险建立影响因素的AHP分析

AHP(层次分析法)是将影响决策的因素分成目标、准则、方案等层次,并以此为依据对各影响因素进行定性分析、定量分析的方法,是一种层次权重决策分析法。通过向保险、园林相关单位工作人员发放调查问卷,统计问卷数据(对各影响因素影响程度的打分结果),建立层次结构模型并得到对比矩阵,利用Matlab7.0版软件计算影响因素的权重。

(一)影响城市园林保险建立因素的定性分析

1.需求因素。城市园林保险的需求,是指由城市园林经营管理者实际购买能力决定的城市园林保险需求。影响需求因素主要包括以下三个方面:政府政策与补贴,城市园林经营管理者的风险意识,城市园林保险的险种类别。其中,部分城市园林经营管理者风险意识薄弱,风险管理方式单一,导致城市园林保险有效需求不足;而对于风险意识较强的城市园林经营管理者,影响其城市园林保险需求的因素是险种类别及保障程度等。政府政策与补贴直接影响城市园林保险费率,进而间接影响城市园林保险供给与需求的关系。

2.保险行业因素。作为保险经营重要元素的相关保险技术是影响保险建立以及发展的重要因素。城市园林保险的建立在实践中要涉及和运用保险学、园林植物病虫害学等多学科知识,具有较强的技术性要求;另外,城市园林灾害种类多、突发性强、恢复周期长的特点,加大了城市园林保险经营、管理及理赔方面的难度[9]。第一,作为城市园林保险标的的林木具有生命特征,随着林龄增加,价值逐年增长。因此,合理确定城市园林林木价值的难度较大,据此确定城市园林保险金额对精算人员来说难度更大。第二,城市园林保险标的根据植物种类不同可分为乔木、灌木、花卉和草坪。城市园林灾害种类、受损强度等都各不相同,难以确定,评估技术要求高。城市园林保险灾害事故一旦发生,受损标的数量较大,损失较难统计,对理赔人员的技术性要求较高。第三,建立城市园林保险需要该保险相关专业人才。我国保险行业发展较早,但由于多方面因素影响,发展过程中多次起落,出现保险专业人才断层的局面[10]。

3.保险制度因素。城市园林保险是在城市园林遭到损害时对其经营管理者的经济损失提供经济补偿的一种经济行为,而经济行为受制度影响和制约。我国城市园林保险的建立与发展在保险制度方面主要受以下三方面因素影响。首先,政府政策与补贴对城市园林保险的建立与推广具有很大影响。保险公司对城市园林保险这一创新险种研究、建立、推广的可行性评估,受政府政策影响较大。其次,国家尚未建立城市园林植物定价制度,该制度的缺失使出险理赔缺乏依据,进而影响城市园林保险险种的设计。另外,城市园林保险金额的制定主要依据城市园林的灾害统计,而此项制度的缺失直接影响城市园林保险的建立。

三、城市园林保险建立影响因素模型构建

本文在研究过程中设计了影响我国城市园林保险建立因素的调查问卷。通过电子邮箱方式,向阳光农业相互保险公司、光合园林股份有限公司、安华农业保险股份有限公司、安华农业保险股份有限公司、四川易园园林集团有限公司等17家保险、园林相关单位工作人员发放调查问卷。共发放问卷1 000份,一周内收回有效问卷940份。通过整理调查问卷,依据相关行业实践人员的反馈意见,筛选出相应评价指标,再根据AHP原理,建立层次评价指标机制,以便进行影响因素的权重计算与比较。

(一)评价指标

通过整理问卷结果,筛选出以下评价指标:

①城市园林经营、管理者风险意识,即城市园林经营管理者对城市园林经营管理过程中所面临风险的认知程度及主观感受。只有城市园林经营管理者对城市园林风险有充分认知,才能在主观上主动选择有效的方式进行风险管理。就目前而言,在所有的风险管理方式中,保险是有效、科学的一种。

②城市园林灾害损失状况,具体描述城市园林由于遭受火灾、病虫鼠害、气象灾害等风险事故而造成的经济损失。城市园林灾害损失程度直接影响城市园林经营管理者的投保意愿及投保方向。

③城市园林保险险种类别,城市园林保险组织根据城市园林风险、保险标的的不同设计不同城市园林保险险种。不同险种间的组合能够满足不同投保人需求。

④城市园林保险从业人员专业素质,即指城市园林保险经营管理组织内部相关专业人员的保险业务技能以及相关专业水平。城市园林保险组织的专业人员,在具有相关保险知识及技术的同时,还应具有一定的城市园林相关知识及经验,这样才能保证城市园林风险的准确评估、灾害事故的准确判断以及灾后处理及时有效。

⑤政府政策与补贴,即指在城市园林保险的建立、发展过程中,政府提供的支持性政策、财政补贴。政府的政策与补贴直接影响投保人的投保意愿,如果政府对城市园林保险的扶持政策与补贴到位,会刺激投保人选择保险作为管理城市园林风险的方式,促进保险经营、管理者对城市园林保险这一创新险种的开办,起到推动城市园林保险建立的作用。

⑥城市园林灾害统计制度,指城市园林行业内,为保证对城市园林灾害的发生、变化状况有效监控而制定的对城市园林灾害统计时间、方法、频率等事项的相关规定。城市园林灾害统计制度的完善程度关系到能否连续、真实反映城市园林灾害的损失状况,为城市园林保险费率水平的确定提供有效依据。

⑦城市园林植物定价制度,即指城市园林行业内,对城市园林植物价值确定依据、方法的规定,是城市园林保险金额确定的依据。合理的城市园林植物定价制度能够使投保方在城市园林灾害风险事故发生后获得必要的经济补偿。

⑧城市园林标准化管理,即指城市园林行业内,对园林生产全过程技术指标的统一制定、实施以及监督。城市园林标准化管理有利于克服技术障碍的影响,使城市园林保险的发展与运行在同一标准下进行。

(二)建立层次评价指标机制

将上述四类影响城市园林保险建立的因素和8个具体指标经过层次化分析,构造出结构模型。将模型构造分为三个层次:

第一层是目标层——城市园林保险建立的因素层A;第二层是影响城市园林保险建立的因素层B:需求因素B1(包括城市园林经营管理者风险意识、城市园林灾害损失状况、城市园林保险险种类别、政府政策与补贴),供给因素B2(包括城市园林灾害损失状况、城市园林保险险种类别、城市园林保险从业人员专业素质、政府政策与补贴),制度因素B3(包括政府政策与补贴、城市园林灾害统计制度、城市园林植物定价制度),管理因素B4(包括城市园林灾害统计制度、城市园林植物定价制度、城市园林标准化管理);第三层为指标因素层C,其中包括:城市园林经营管理者风险意识C1、城市园林灾害损失状况C2、城市园林保险险种类别C3、城市园林保险从业人员专业素质C4、政府政策与补贴C5、城市园林灾害统计制度C6、城市园林植物定价制度C7、城市园林标准化管理C8。

式中,A为问题全集。上述8个指标C1~C8可归结为B层的三大类问题,即:

四、比较判断矩阵的计算

(一)分层次构建比较判断矩阵

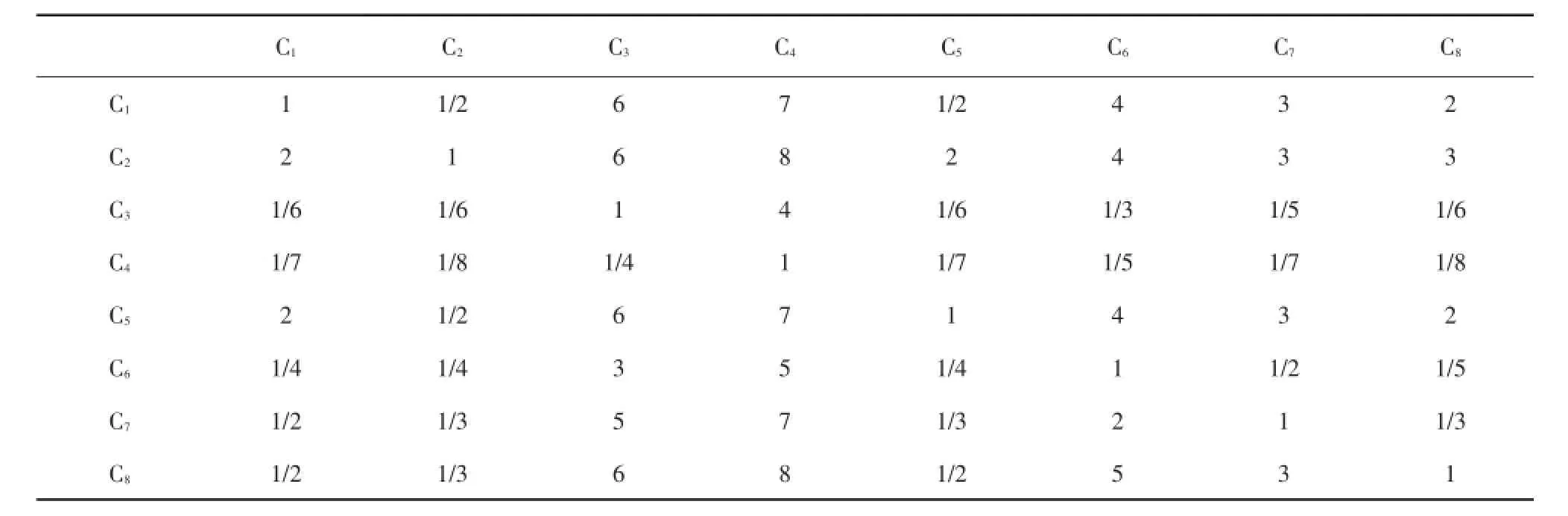

调查问卷中对影响我国城市园林建立因素的影响程度打分,分数从1到7表示各因素影响程度依次为:非常不重要、不重要、比较不重要、一般、比较重要、重要、非常重要。将调查问卷打分整理,构造分层次比较判断矩阵,如表1、表2。

表1 二级指标矩阵

表2 三级指标矩阵

(二)计算因素权重并排序

应用Matlab7.0版软件计算对应目标层A的评价因素层Bi的权重WBIA、对应不同评价因素层Bi的指标因素层Ci的权重WCIB、对应目标层的指标因素层Ci的权重WCIA。

(三)影响因素排序结果分析

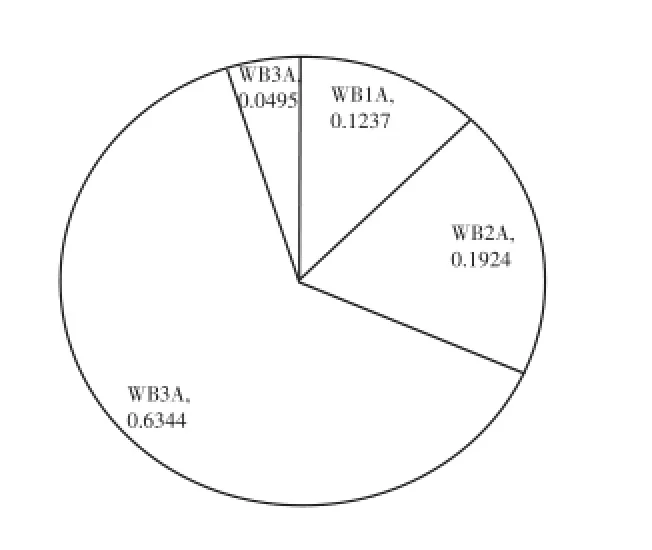

1.影响因素单排序分析。由A-B权重对比(见图1)可知影响城市园林保险建立的四大类因素排序为:(1)制度因素;(2)供给因素;(3)需求因素;(4)管理因素。其中,制度因素对城市园林保险建立的影响程度为63.44%,处于绝对重要地位。这表明,促进我国城市园林保险建立,推进其有效运行,最为关键的是制度建设。制度因素一方面直接影响城市园林保险的建立,另一方面又通过影响保险供给和保险供求发挥间接作用。另外,供给因素排在第二位,其影响程度为19.24%,说明城市园林保险供给能力是影响城市园林保险建立的一个非常重要因素。城市园林保险供给水平直接反映城市园林保险的发展水平和运行效果,且供给增加拉动保险需求的扩大。因此,在加强制度建设的同时,努力扩大城市园林保险供给规模,完善险种类别,改善供给质量是促进城市园林保险建立的必要策略选择。城市园林保险需求因素的影响程度为12.37%,也是影响城市园林保险建立的一个重要因素。由此可见,城市园林保险的供给决定其需求。城市园林管理因素的影响程度为4.95%,说明城市园林保险建立与运行状况不是由城市园林内部的管理因素决定。

图1A-B权重对比

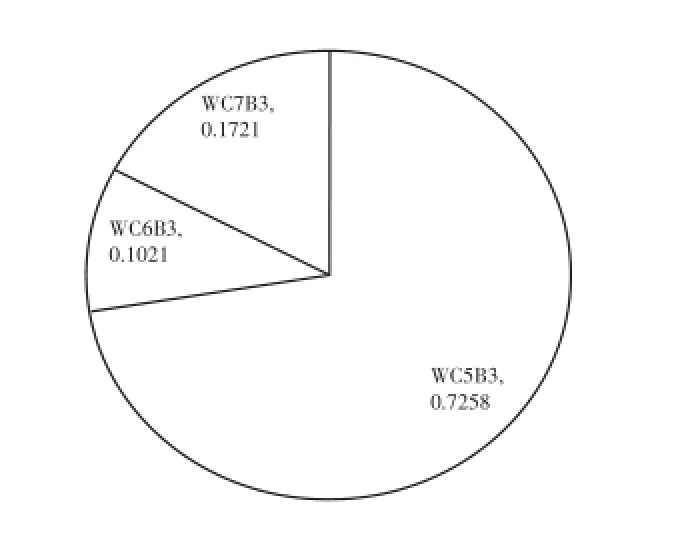

①政府政策与补贴是影响保险制度的决定性因素。由B3-C权重对比(见图2)可知,影响我国城市园林保险建立的制度因素排序依次为政府政策与补贴、城市园林植物定价制度、城市园林灾害统计制度。制度因素是影响我国城市园林保险建立的关键因素。在制度因素内部,政府政策与补贴又是关键,其影响程度为72.58%,即政府政策与补贴在影响我国城市园林保险建立的制度因素中发挥至关重要作用。

图2B3-C权重对比

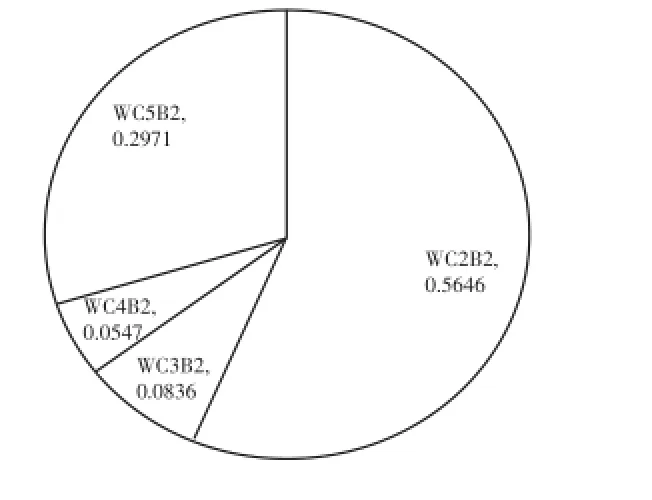

②城市园林灾害损失状况严重的情况下,政府政策与补贴是影响城市园林保险需求和供给的重要因素。由B1-C权重对比、B2-C权重对比(见图3、图4)可知,影响我国城市园林保险建立的需求因素排序依次为城市园林灾害损失状况、政府政策与补贴、城市园林经营管理者风险意识、城市园林保险险种类别。定量分析结果表明,城市园林灾害损失状况影响程度为51.79%,城市园林经营管理者风险意识的影响程度为10.09%,抑制因素影响程度不到促进因素影响程度的20%,说明城市园林灾害损失状况是城市园林保险需求的决定性因素;政府政策与补贴的影响程度为31.93%,说明政府政策与补贴是影响需求的非常重要因素。城市园林险种类别的影响程度为6.19%,说明城市园林险种类别对需求具有一定影响。影响城市园林保险建立与发展的供给因素排序依次为城市园林灾害损失状况、政府政策与补贴、城市园林保险险种类别、城市园林保险从业人员专业素质。前两个因素的影响程度分别为56.46%和29.71%,说明城市园林灾害损失状况与政府政策与补贴因素对城市园林保险供给的影响程度超过80%。

图3B1-C权重对比

图4B2-C权重对比

综合分析,在城市园林灾害及其损失严重的情况下,城市园林保险需求和供给不足的决定性原因是政府政策支持不足。因此,建立政策性保险制度,加大政府财政补贴,是刺激城市园林保险有效需求、扩大供给、促进我国城市园林保险建立的关键。

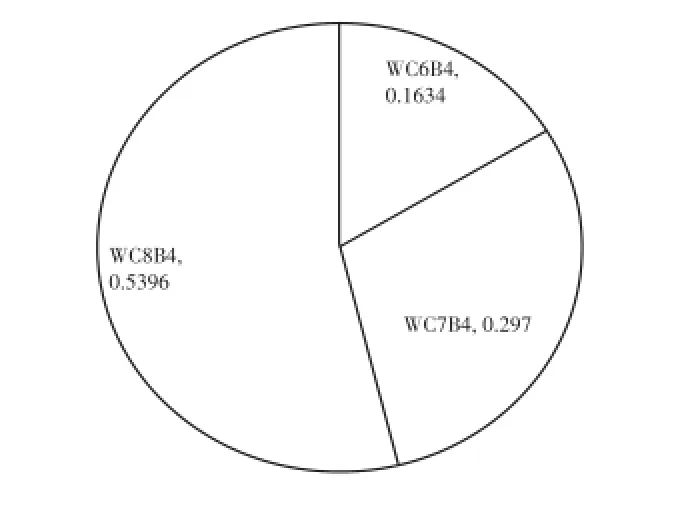

③影响管理因素的关键因素是城市园林标准化管理制度。由B4-C权重对比(见图5)可知,影响城市园林保险建立的管理因素排序依次为城市园林标准化管理、城市园林植物定价制度、城市园林灾害统计制度。其中,城市园林标准化管理制度因素的影响程度为53.96%,说明园林标准化管理状况是城市园林行业中影响我国城市园林保险建立的主要因素。因此,加强城市园林标准化管理,是促进我国城市园林保险建立必须采取的关键措施。

2.影响因素总排序分析。由总排序计算结果,即权重总对比(见图6)可知,影响我国城市园林保险建立的因素按影响程度由大到小排列顺序依次是政府政策与补贴、城市园林灾害损失状况、城市园林植物定价制度、城市园林灾害统计制度、城市园林标准化管理、城市园林保险险种类别、城市园林保险经营管理者风险意识、城市园林保险从业人员专业素质。

图5B4-C权重对比

图6 权重总对比

政府政策和补贴的影响程度排在首位,影响程度为55.71%,说明政府政策与补贴是决定城市园林保险建立的核心因素。因此,加快建立城市园林保险政策,加大政府财政补贴,是促进我国城市园林保险建立的首要问题。

城市园林灾害损失状况、城市园林植物定价制度的影响程度分别排在第二位、第三位,影响程度分别为17.27%、12.39%,对影响我国城市园林保险建立的程度均接近15%,说明这两个因素是影响城市园林保险建立重要因素。

城市园林灾害统计制度、城市园林标准化管理、城市园林保险险种类别、城市园林保险经营管理者风险意识、城市园林保险从业人员专业素质的影响程度排在第四至第八位,其影响程度合计为20.87%,虽然相对于其他因素影响程度较小,但也是比较重要的影响因素。要从保险业角度增加城市园林保险险种,优化险种结构,提高从业人员的技术素质,从而促进我国城市园林保险的建立。同时也要从城市园林行业角度完善城市园林灾害统计和园林植物定价制度,进一步推进城市园林行业标准化管理。

由AHP结果可知,影响城市园林保险建立的决定性因素是政府政策与补贴,主要因素是城市园林植物定价制度。其中,政府政策与补贴能够同时促进城市园林保险的有效需求与供给,又能够推动相关制度的建立。因此,促进我国城市园林保险建立的重中之重是加大政府政策与补贴。

五、加快城市园林保险建立的对策建议

由AHP结果可知,为加快我国城市园林保险的建立,主要问题是政府政策与补贴,建立园林植物定价制度,从而促进我国城市园林保险的建立。

(一)加强政府主导作用,采取政策性支持

城市园林保险属于农业保险范畴,而我国农业保险的发展及现有政策已为我国城市园林保险的建立奠定了基础[11]:2006年《国务院关于保险业改革发展的若干意见》中明确了我国农业保险发展的重要性;2013年起施行的《农业保险条例》中明确规定了保险机构经营农业保险业务依法享受税收优惠;2014年国务院颁布的“新国十条”中,再次强调保险业改革创新,与此同时,进一步加强了农业保险的税收优惠政策以及财政补贴政策的贯彻落实,另外还指出在公共服务领域,政府可通过向具有资质的保险机构购买服务等方式,推进保险机构经办保险服务,以达到提升社会管理效率目的。以上政策的推出与实行,为我国农业保险产品创新险种的开发与推广奠定了制度基础。

此外,为促进我国城市园林保险的建立,要加强发挥政府的主导作用,采取政策性支持:除居住区以外的城市园林归属于城市园林部门,城市园林保险的购买主体为政府部门,因此,建议采取对城市园林保险低额度补偿的财政补贴政策。政府应实施支持性政策,进而鼓励农业保险公司、商业保险公司积极参与城市园林保险市场的开发,鼓励投保人选择保险作为管理城市园林风险的有效机制。

(二)建立城市园林植物定价制度

作为我国城市园林保险建立的重要影响因素,城市园林植物定价制度能够为保险公司对城市园林保险金额的确定提供依据。但是,截至目前,我国并尚未建立相关制度。加之,除居住区园林以外的城市园林最终维护单位为归属于政府部门的地方园林局。因此,建议由地方园林局建立我国城市园林植物定价制度:根据园林苗圃专业人员、市场专业人员、高校园林及保险相关专业研究人员的专业知识确定城市园林植物的价格。乔灌木等木本植物依据树种、树龄、冠幅等差异,花卉、草坪等草本植物依据品种、种类(一年生、二年生、多年生)等不同,再结合地域差别(即相同种类园林植物不同地域价格有所差异),为城市园林植物定价。

(三)加强宣传,试点运行

要借助电视、网络及各类媒体,广泛宣传城市园林保险知识,特别是宣传建设城市园林保险对城市园林经营管理者、对城市园林可持续发展、对维护生态平衡的重要意义,提高城市园林经营管理者投保积极性,为城市园林保险建设营造良好的氛围。

另外,借鉴我国保险业先由农民自发组织形成的互助组、再到多地区试办、最终全面推广的成功经验,以及试点运行具有的带动及示范作用,建议选绿化率较高的省份作为试点运行城市园林保险。

[1]李涛.西部农业保险发展模式研究[D].武汉∶中南民族大学,2008.

[2] 邬秉左,陈金林.无锡地区樱花类植物的引种及其应用研究[J].江苏林业科技,2004(1).

[3] 张丽雅,白智杰.园林绿化的可持续发展[J].河南科技,2013(10).

[4] 赵运林,邹冬生.城市生态学[M].北京∶科学出版社,2005.

[5]石启芳.试析城市园林绿化[J].城市建设理论研究(电子版),2013(7).

[6] 邬秉左.长期施用化学农药对三山公园昆虫相的影响[C].建设部科技司.中国园林植物保护研究论文集.北京∶中国农业出版社,1999.

[7]江南时报.常州天宁区一处景观树35%死亡[OB/OL]. [2014-10-13].http∶//jnsb.jschina.com.cn/html/2014/10/13/content-1132304.htm.

[8] 张昕.园林绿化的可持续发展[J].城市建设理论研究(电子版),2014(2).

[9] 王清涛.我国农业保险的制度变迁及制度构建[D].成都∶西南财经大学,2007.

[10]霍秀珍.新疆现代农业保险发展的制约因素及对策研究[D].石河子∶石河子大学,2009.

[11]王丞.中国沿海地区农业保险政策研究[D].青岛∶中国海洋大学,2011.

F840.66

A

1672-3805(2016)03-0032-07

2016-04-24

李丹(1972-),女,东北农业大学经济管理学院教授,博士,研究方向为保险学。

猜你喜欢

环境卫生工程(2021年5期)2021-11-20

中小企业管理与科技·上旬刊(2021年3期)2021-05-10

北方工业大学学报(2019年5期)2019-03-30

现代园艺(2017年22期)2018-01-19

现代园艺(2017年22期)2018-01-19

现代园艺(2017年22期)2018-01-19

商情(2016年32期)2017-03-04

现代企业文化·理论版(2016年16期)2016-10-31

现代经济信息(2016年4期)2016-06-20

郑州大学学报(理学版)(2013年3期)2013-03-11