亚太地区炼油工业与油品贸易新格局

2016-08-16 06:37吴康FGE全球能源咨询公司

国际石油经济 2016年7期

吴康( FGE全球能源咨询公司 )

亚太地区炼油工业与油品贸易新格局

吴康

( FGE全球能源咨询公司 )

亚太地区炼油能力在2015年出现近30年来的首次下降。未来10年亚太地区的蒸馏能力仍会增长但幅度大为缩小。亚太地区炼油富余能力的减少已成定势,可能在2018年转变为炼油能力短缺。与此同时,本区深加工能力则持续提升,油品贸易活跃。预计2023年亚太地区汽油供需平衡将发生转变,LPG供应将会出现更大的短缺。虽然亚太地区中间馏分油的出口预计会在2023年逐步降低,但石脑油的供需仍将保持平衡。中东地区2015年的净炼油能力增长达到新高,今后还会继续增加。由于亚太地区炼油能力增速的下降抵消了中东的增量,整个苏伊士以东地区可能在2020年从石油产品净出口地区变为净进口地区。

亚太地区;炼油能力;石油产品;需求;贸易;苏伊士以东地区;中东

随着国际油价跌入数年来的低谷,全球炼油业因廉价的进料及强劲的需求而成为一个亮点。就亚太地区①包括东亚、东南亚、南亚、大洋洲及太平洋各岛屿。而言,过去两年区内能力加速重整也给其炼油业注入了强心剂,油品贸易也日趋活跃。与亚太毗邻的中东地区正在完成新一轮的炼油能力扩张,对本区炼油业及油品贸易有很大影响。在此背景下,本文简要分析亚太地区炼油业现状、今后发展趋势及油品贸易前景。

1 2015年亚太地区炼油能力首次减少,富余产能降至10年新低

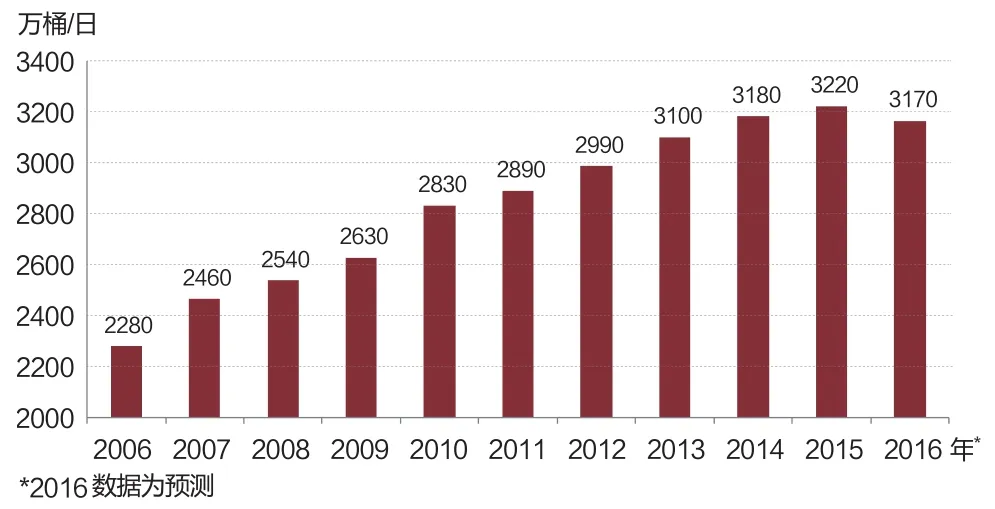

2016年初,亚太地区炼油业一次加工能力为3160万桶/日,占世界总量的近1/3。中国以1410万桶/日的加工能力稳居亚洲第一、世界第二,仅次于美国。

然而,亚太地区炼油能力在2015年经历了前所未有的减少(见图1)。该地区2014年炼油能力净增约40万桶/日,2015年则净减少57万桶/日(见图2),导致亚太地区的富余炼油能力(炼油能力和全部石油产品需求之差)降至约150万桶/日,为近10年来的新低。亚太地区炼油能力下降的主要原因是澳大利亚、日本和中国台湾的炼厂关闭以及中国大陆小炼厂加快核减无效低效产能。一直以来,亚太地区炼油能力的扩张主要集中在中国和印度,2015年这两个亚太大国却没有任何新建炼厂或大型炼厂扩建,这在近10年来尚属首次。

图1 2006-2016年初亚太地区总炼油能力

图2 2006-2016年亚太地区炼油能力与石油产品需求年度变化量

回顾2010-2014年,亚太地区每年的新增一次炼油能力都比需求增量高许多,其间该地区的炼油能力增长了332万桶/日,而石油产品需求增长为243万桶/日。中国占亚太地区全部炼油能力增量的比重超过80%。中国的增量某种程度上是受早些年强劲的油品需求增长影响,政府担心国内出现产品短缺,因而加快新项目的审批流程。值得注意的是,2014年亚太地区富余炼油能力上升至310万桶/日,石油产品需求增长率却显著下降,跌至2008年以来的最低点。加之原油价格从2014年下半年开始下跌,导致亚太地区许多炼油项目被延期或者被取消。尤其是中国的国家石油公司都放慢了炼化投资的步伐,除了在建项目,很多计划建设的炼化项目的投资期都被推迟了。

2 亚太地区炼油业未来发展步伐放缓,支撑炼油毛利空间

2016-2020年,亚太地区的净蒸馏能力预计增加154万桶/日,与2010-2015年近333万桶/日的净增长量相比有相当的回落。随着对许多炼厂的投资决策被搁置,炼油能力增速降低,但产品需求仍继续增长,在很长一段时期内,亚太地区的产品需求增量将大于净炼油能力的增量,这意味着炼油毛利空间在未来几年很可能得到支撑,亚太地区炼油业将呈现以下特征。

2.1在低油价环境下,亚太地区炼油能力增量下降

低油价给上游业带来巨大损失,国家石油公司和国际石油公司面临的选择是缩减上游开支或者(同时)推迟(或取消)下游投资。亚太地区炼油业已经放缓扩能,加快关闭炼厂,被推迟或取消的炼油项目在增多。

2016-2020年,亚太地区一次加工能力净增量多数将继续集中在中国和印度,预计中国一次加工能力增量为67万桶/日,印度为60万桶/日;马来西亚将新增28万桶/日的炼油能力;越南将新增19万桶/日的炼油能力,韩国将新增10万桶/日的凝析油分离能力;亚太其他地区(尤其是日本)一次加工能力将净减少3万桶/日(见图3)。

2020年以后,亚太地区炼油能力净增量约为91万桶/日,其中包括澳大利亚减少21万桶/日的能力。中国的炼油能力净增量预计是110万桶/日。马来西亚边佳兰(Pengerang)地区的炼化一体化项目(RAPID)预计在2020年底开始试运行,若该项目满负荷运行,其影响将在20年代初期显现。

2.2从炼油能力增量与需求增长的比较来看,今后几年亚太地区炼油业前景乐观

2016-2020年,亚太地区每年的石油产品需求增量均将高于炼油能力的净增量,其间该地区预计将新增154万桶/日的净炼油能力,而同期需求的增长量高达340万桶/日。因此,亚太地区炼油富余能力的减少已成定势,2018年炼油能力可能出现短缺,2020年炼油能力的短缺量接近40万桶/日,这将是自2005年以来该地区第一次出现炼油能力短缺。这意味着炼油毛利在今后几年很可能会保持在一个较好的区间内,几项主要产品的供需平衡收紧有助于提高这些产品的裂化差价。当其他地区(包括中东地区)的炼油能力增长或二次加工能力增强时,亚太地区将对炼油毛利空间提供支撑。

图3 亚太地区现有原油一次加工能力与扩能对比

亚太地区炼油能力的增加将从2023年后逐渐式微,目前还不能确定地判断哪些炼油项目能在2023年以后建设。展望新增炼油能力与长期需求,届时可能会有更多的发展空间,使得较多炼厂项目从“可能建设”升级至“确定建设”。

国家石油公司在扩能方面领先于国际石油公司。在许多发展中国家,增加国内炼油产能常常是战略需要优先于经济考量。由于炼油工业具有资本密集的特点,大多数炼厂的投资依靠有政府支持的国家石油公司。2016-2025年,苏伊士以东地区将有约70%的炼油能力增量来自国家石油公司或与国家石油公司相关的公司,剩余增量将来自国际石油公司和独立石油公司。

2.3亚太地区炼油能力关停集中在日本、澳大利亚和中国

从2009年起,在炼油毛利低下的环境下,亚太地区约有270万桶/日的常减压蒸馏能力退役,部分低效设备被新装置所取代,其他则被逐步淘汰,其中日本在亚太地区所有关停能力中占比约为40%。日本经济贸易产业省“升级能源供应结构条例”(简称“条例”)第一阶段于2014年3月31日到期,此前日本关停了约100万桶/日的常减压蒸馏能力,2015年又关停了12万桶/日,比2008年的炼油能力降低了1/5。2015年,中国小炼厂的加速核减也造成了亚太地区炼油能力关停率上升。

2015年对中国地方炼厂来说是一次历史性的改变。为了换取政府给予的原油进口机会,中国出现了一波地炼关闭潮,有37万桶/日的炼油能力退役。2015年下半年以来,国家发改委已给予13家地炼企业进口原油加工权,另有10家正在审批。即便如此,多数炼油装置开工率仍较低,那些小型、低效的常减压蒸馏设备经常处于闲置状态。

炼油板块的合理化进程仍将继续。2016-2020年,预计亚太地区将再有110万桶/日的炼油能力被关闭。除40万桶/日来自日本外,其余70万桶/日来自中国小炼厂,绝大多数为低效小型炼厂的常减压塔。

2016年至2017年3月底,日本在“条例”第二阶段的影响下,将再有40万桶/日的炼油能力被封存,但日本炼油产能过剩的局面仍将持续。日本炼化板块的进一步合并重组可能不会被广泛接受,因为进一步缩减炼油能力可能会对炼厂的运营和产品出口造成更多的约束和限制。炼油企业很可能反对“条例”第三阶段出台,它们希望2017年3月以后能根据需要自行决定常减压蒸馏能力的削减量,对那些只有1座常减压装置的炼厂来说更是如此。

2020年以后,预计澳大利亚将有更多的炼厂关闭。澳大利亚炼油业能否继续的不确定性主要在于对维多石油(Vitol)公司的炼油能力为10.5万桶/日的吉朗炼厂(Geelong)和加德士石油(Caltex)公司的炼油能力为10.1万桶/日的利顿炼厂(Lytton)长期走势的判断上。我们认为,利顿炼厂可能在2022年初关闭,吉朗炼厂将在2022年后期关闭。

2.4亚太地区炼厂升级改造投资继续增加

在建设常减压蒸馏能力的同时,亚太地区继续增加裂化能力(流化催化裂化、重油催化裂化、加氢裂化、焦化和减黏裂化)的投资。

二次加工能力的提升,反映出亚太地区炼油板块的复杂化程度日渐提高。为了最大化轻馏分油和中间馏分油的产量,增加利润,炼油商继续投资于装置升级,改良渣油,深加工处理重质馏分油。炼油能力的升级改造继续快速推进,新炼厂都将燃料油产量压缩到最低或不再生产燃料油。

同时,日益严峻的环境问题和国家相关规定的出台,促使炼油企业越来越关注油品质量问题,并在油品质量升级方面加大投资,以满足日益严格的燃料规格。近年来,亚太地区新增了大量的加氢处理能力,其与常减压蒸馏能力之比从2005年的29%增加到2015年底的40%。仅2014年亚太地区的加氢处理能力就大幅增加了近100万桶/日,绝大多数增量集中在中国,2015年该地区加氢处理能力又增加了40万桶/日以上。

为了满足日益严格的燃料规格执行时间,中国的国家石油公司近年投入巨资提高炼厂的脱硫能力。那些选择成本较低的重质含硫原油来使其原料来源多样化的炼油企业,也会扩大加氢处理能力。预计2016-2020年亚太地区将新增约140万桶/日的加氢处理能力。

面向未来,炼油企业需要针对需求变化做出相应调整。从短期看,日益增长的石脑油和汽油需求会刺激炼油企业牺牲中/重质油的出油率以获得更高的轻质油出油率。由于渣油加工和焦化毛利仍能得到支撑,针对燃料油的深加工将继续扮演主要角色。另外,考虑到柴油过剩的加大和轻质油需求的持续走强,更多的投资很可能青睐硫化、渣油催化裂化而非加氢裂化。然而,从长期看,若2025年全球船用燃料油采用低硫标准(含硫量为0.5%),很可能将引发一场关于炼油业要不要投资以满足中间馏分油需求增长的讨论。

炼油业投资、石油化工一体化和原料策略都需要不断地加以评估与考量。近期来说,逐渐增加的操作灵活性和定向炼厂专用投资可能使公司获得不错的收益。对那些复杂程度低或小规模炼厂来说,这种升级可能是企业生存的关键。

3 亚太地区石油产品需求及贸易展望

2015年,得益于低油价,亚太地区石油产品需求年增长率达到3.5%,高达102万桶/日。汽油领衔石油产品需求增长,增长了43万桶/日;之后是石脑油、LPG、航空煤油和柴油,分别增长了23万桶/日、19万桶/日、18万桶/日和14万桶/日;燃料油和煤油的需求则分别减少了近5万桶/日和3万多桶/日。可见,轻质馏分油仍是需求增长的基石,曾经作为需求增长引擎的柴油则逐渐衰弱。

3.1亚太地区油品需求增长前景乐观

2015年,尽管中国经济增长放缓,中国的油品需求增量仍达到46万桶/日,为5年来的最高水平,LPG、汽油和航空煤油是推高需求的关键因素。在低经济增长背景下,2015年中国柴油需求增长已经连续第二年下降,比上年降低了0.3%,预计短期内需求不会明显回升,但从长期来看会逐步好转。低油价以及交通运输需求的增加,使得中国汽油和航空煤油的需求增长在中期保持较强势头,而从长期看会有少量下调。

2015年,印度的油品需求超过350万桶/日,年增长28万桶/日,仅次于中国。但与中国不同,印度各种油品需求均在增长,其中柴油需求强劲,比上年增长5.4%。印度政府2014年10月取消对柴油价格的管制,消费者偏好因此向汽油动力车转变,但此举并没有造成柴油需求下降。低油价促进了印度经济繁荣,强劲的客运车辆销售,客/货运需求增加,偏远地区逐步增加LPG使用率,这一切将助推印度继续成为亚太地区长期石油需求增长的主要驱动力。

总的来说,2015年亚太地区的石油需求在低油价的刺激下强劲复苏,韩国、日本和澳大利亚等成熟经济体的需求表现良好。其中,韩国石油需求年增长率达到3.7%,是2008年经济危机后的最大增幅,日本石油需求下降速度从5.1%减缓至3.4%,东南亚国家的石油消费则稳步上升。2015年,由于政府取消补贴,加之零售价格政策的变化,某些东南亚国家的石油需求增长乏力,预计这些短期影响消失后,这些国家的石油消费增长将在2016年回归正轨。

展望未来,我们对亚太地区的石油产品需求增长持乐观态度。尽管结构性问题(例如中国经济增速放缓、国际贸易减少和能效提高)仍将影响油品需求增长,但低油价、人口持续增长、交通需求增加和中产阶级群体的日益庞大,将是推进亚太地区油品需求增长的主要驱动力,只是增长率将低于2008年全球经济危机前的水平。预计2016 -2020年亚太地区油品需求(不含原油直接燃烧)年均增长69万桶/日,2020年增长总量达334万桶/日;2021-2025年,该地区油品需求年均增量减至46万桶/日,2025年增长总量将达230万桶/日。

3.2亚太地区炼油毛利向好,不同油品进出口稳中有变

受多年产能过剩的影响,亚太地区的炼厂毛利持续受压。本地区以日本、澳大利亚和中国独立地方炼厂为主的常减压蒸馏能力的合理化进程,使本区供应过剩状况有所改善,但油价下跌迫使许多国家石油公司推迟或取消下游项目。

2015年,产能富余量的下降,汽油裂化差的超常增加以及低油价都对炼油毛利起到了支撑作用。亚太地区炼厂的基准毛利坚挺,新加坡渣油催化和加氢催化的平均毛利分别为8.33美元/桶和7.28美元/桶,炼油企业纷纷将原油加工量增加到最高水平。亚太地区的平均原油加工量为269万桶/日,比2014年增长了88万桶/日,上涨3.4%;开工率达到85.1%,为“炼油黄金时代”(2004-2007年)以来的最高点。

2015年,亚太地区石油产品净进口总量平均为28万桶/日。整个地区仍是出口中间馏分油和汽油,进口LPG、石脑油和燃料油。2015年,韩国和日本各以50万桶/日的进口量领衔石脑油进口;中国台湾地区受大型炼化设备需求支撑,LPG进口量为31万桶/日;中国大陆LPG进口量达到38万桶/日。当中国的LPG进口因新丙烷脱氢装置增加而快速增长之际,日本的进口量因国内需求降低的影响而逐年降低。由于2015年原油加工量高企,亚太地区中间馏分油的出口量增加。

预计2016-2023年亚太地区汽油供需平衡将会发生转变。尽管二次加工能力在增加,但强劲的汽油需求增长将超过供应增长,2017年亚太地区汽油供需基本达到平衡,此后将转变为汽油净进口地区。LPG的供应将会出现更大的短缺,预计2023年净进口量约为190万桶/日,高于2015年的48万桶/日。进口的主要增长将来自中国和印度,部分原因是受美国供给推动。虽然亚太地区中间馏分油出口预计会在2023年后逐步降低,但石脑油的供需平衡仍将保持平稳。从中期来看,虽然亚太地区柴油需求增长仍然有限,但新建炼厂放缓将抑制柴油出口。

4 中东对苏伊士以东地区的油品贸易影响巨大

中东的原油需求增长由2014年的3.5%降至2015年的1.4%。来自南帕斯气田的天然气供应量增高,降低了伊朗电力行业对柴油和燃料油的需求,抵消了来自沙特阿拉伯、科威特和阿联酋的其他石油产品的需求增长。中东地区的汽油消费年增长接近6万桶/日,其中沙特阿拉伯和伊朗的需求强劲;卡塔尔和阿联酋推高了航空燃油的消费量,2015年航空燃油增长了3.5万桶/日。

4.1中东地区石油产品需求与炼油能力双增

近期,巴林、沙特阿拉伯和阿曼均进行了油品价格改革,减少补贴,造成价格上升,抑制了油品消费需求,我们相信这只是短期的影响,未来需求将强劲反弹。2025年前,预计中东地区油品需求每年将增长22万桶/日,年增长率2.6%,2016-2020年累计石油产品需求增量达110万桶/日,2021-2025年累计需求增量达100万桶/日。增长主要以柴油和汽油为主,其次是石脑油和LPG。整体来看,来自需求中心地区的沙特阿拉伯、阿联酋和伊朗的交通运输需求增长和新建炼厂的启动,将使中东的油品需求迅猛增长。

中东地区2015年净炼油能力增长量达到新高,新增约76万桶/日的常减压蒸馏能力。重点工程是沙特阿拉伯37.2万桶/日的延布(YASREF)炼厂和阿联酋38.8万桶/日的鲁韦斯(Ruwais)炼厂,这标志着中东地区主力炼油能力的建设已经完工。2011-2015年中东地区炼油能力净增量130万桶/日,截至2015年底,中东地区总炼油能力已达到840万桶/日。

预计2016-2020年中东地区炼油能力净增量至少为53万桶/日,2021-2025年又将大幅增长180万桶/日,中东地区富余炼油产能不会有大的改变。与之前提到的产能增加和需求增长一致,中东地区富余炼油产能将从现在的180万桶/日下降到2020年的120万桶/日,在2025年将逐步回升至200万桶/日。

苏伊士以东地区的富余炼油能力从近10年的早期开始就徘徊在400万桶/日的水平,直到2015年才出现首次下降,降至平均340万桶/日的水平。亚太地区炼油能力增速的降低抵消了中东的增量,这被视为是一个新趋势的开始。受未来乐观的需求增长和炼厂扩能放缓的共同影响,预计2020年苏伊士以东地区炼油产能富余总量将进一步减少到60万桶/日。虽然炼油毛利将得到支撑,但分析各种石油产品的供需平衡仍是把握全局的关键。

4.2苏伊士以东地区未来汽油和LPG供应缺口加大

2015年,苏伊士以东地区市场的石油产品净出口量平均为20万桶/日,预计从2018年开始进口总量会超过出口总量,该地区将转变为石油产品净进口地区。预测2016-2023年中东地区的石油产品富余量将增加90万桶/日,而亚太地区的供应短缺将增加184万桶/日,2023年苏伊士以东地区油品缺口总量将超过70万桶/日的平均水平。

苏伊士以东地区长期的油品平衡有以下几个要点。

一是该地区正面临严重的汽油紧缺,2023年短缺量预计约为71万桶/日。虽然进口量下降,但中东地区在预测期内仍将是汽油净进口区域。同期亚太地区将迎来巨大转变,2023年汽油进口量将达64万桶/日。

二是2023年苏伊士以东地区LPG的供应缺口将在2015年的基础上再增加41万桶/日。

三是从长期看,石脑油的供需平衡基本没有太大的变化。

四是由于中东地区新炼厂投产,苏伊士以东地区柴油的总体富余量在短期内仍将增加。但是,亚太地区柴油供应富余量的减少将逐渐抵消来自中东的供应增长,2023年苏伊士以东地区石油产品市场将平衡并回归到当前水平。

五是燃料油的结构性缺口在2020年前将维持在现阶段的水平,从2020年开始滑落,原因是国际海事组织提出的更严格的船用油标准从2025年开始实施。

5 结语

2015年,亚太地区的炼油加工能力首次出现下降,再加上石油产品需求较为强盛,这对本区的炼油业起到了支撑作用。中东地区新建炼油加工能力创历史新高,导致苏伊士以东地区市场形势错综复杂,未来亚太乃至整个苏伊士以东地区的炼油能力进入低增长时期。中国去产能的压力仍然巨大,因此需要继续关闭低效产能,同时制定石油产品的有效出口战略,在正确的政策指导下借助市场完成中国炼油工业的产业转型。

编 辑:夏丽洪

编 审:周 勇

New pattern of refining industry and refined oil trade in Asian-Pacific region

WU Kang

(FGE)

2015 saw the first decline of refining capacity in the Asia-Pacific region over nearly 30 years. The crude distillation capability will still be expanding but at a lower growth rate in the next 10 years. Decrease in refining overcapacity in Asia-Pacific region is an inevitable outcome and will probably be short of capacity in 2018. Meanwhile, the intensive processing capability in the region will continue to rise and the trade of petroleum products will be more active. It is expected that the balance of gasoline in the Asia-Pacific region may reverse with more deficient for LPG by 2023. While exports of the middle distillates may go down by 2023 and the demand and supply naphtha will keep balanced. In 2015, the incremental refining capacity of the Middle East reached a new high and the net additions will continue to increase in the future. The entire East of Suez is expected to be a net importer from a net exporter by 2020 since the increment in the Middle East is offset by the falling of rate of increase in Asia-Pacific region.

Asia-Pacific region; refining capacity; petroleum products; demand; trade; East of Suez; Middle East

2016-07-02

猜你喜欢

流程工业(2022年3期)2022-06-23

石油沥青(2021年6期)2021-02-10

世界知识(2016年17期)2016-12-03

中国化肥信息(2016年47期)2016-05-17

中国化肥信息(2016年35期)2016-05-17

杭州(2016年2期)2016-03-22

当代化工研究(2016年9期)2016-03-20

天然气与石油(2015年2期)2015-02-28

国际观察(2014年3期)2014-09-15

中国船检(2012年1期)2012-08-04