豆粕:国际大豆丰产不变,豆粕价格短期振荡远期看空

2016-09-03 10:44佛山市奇美兴贸易有限公司韦震

当代水产 2016年3期

■文/佛山市奇美兴贸易有限公司 韦震

豆粕:国际大豆丰产不变,豆粕价格短期振荡远期看空

■文/佛山市奇美兴贸易有限公司 韦震

春播临近美国农户为回笼资金加大开售步伐,但出口形势总体低迷,再加上南美收获天气总体顺利,共同施压市场。另外,国内春节前后进口大豆预期到港量偏低,以及油厂阶段性停机导致局部豆粕供应偏紧,一定程度上支撑油厂的挺价心态,但在外盘疲软以及国内节后需求总体偏弱于预期的背景下,近阶段国内油厂挺价信心相对减弱。具体分析如下:

1 美国

春节期间,美国农业部公布2月大豆供需报告。报告显示,美国大豆产量预计为39.30亿蒲式耳,与上个月预测保持一致,大豆年度出口量在16.90亿蒲式耳,未有变动。压榨量自上个月预测的18.90亿蒲式耳,降低到18.80亿蒲式耳,从而使期末大豆结转库存由4.40亿蒲式耳,升高到4.50亿蒲式耳,基本符合预期。南美方面,巴西大豆产量维持10,000万t未变,但阿根廷大豆产量自5,700万t提高到5,850万t。整体来看,报告数据未有大的变动,南美大豆丰收已成定局,美国大豆出口和压榨出现一定缩减,因而短期内,国际市场难有刺激豆类上涨的因素。

春播临近,美国农户积极出售库存大豆以筹措春播资金,致使市场供应提高并对豆价构成下跌压力。美国农业部在2月25日举行的展望论坛上首次发布2016年播种面积预测数据,新豆播种面积、产量及库存均较上年水平下调,但南美大豆产量前景依然明朗,美豆出口市场竞争激烈,继续给国际大豆市场构成下跌压力,接下来市场重点将转向南美出口节奏以及北半球新作播种天气前景上。

2 国内

2.1 供给方面

收获延迟、港口拥塞以及装运不畅所导致的巴西新豆出口节奏放缓,或给美湾豆带来一些3月船期的出口机会,但也造成近月我国进口大豆到港量相对低于预期。2~3月进口大豆持续加快的对华装船,3月下降的库存,基本上有望在4月底弥补回来,而3月国内局部供应相对偏紧,但也并不会出现大面积缺货现象;5月之后国内油厂大豆库存又将进入上升通道,因而对于远月豆粕基差,市场还是持有继续看弱的态度。需要关注的是,现阶段国内大部分油厂都会继续跟随着压榨利润来均衡开工计划,而非大豆到货情况。

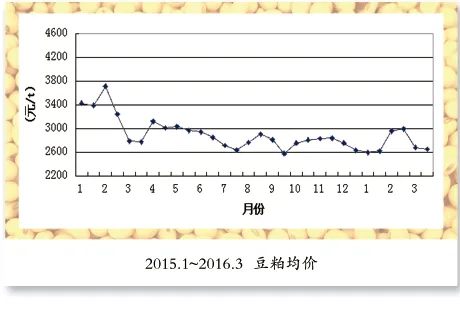

进口大豆2月到港量在410万~420万t,低于去年同期及此前预期,但是国内港口大豆依旧处于630万t以上,前期巨量的进口大豆仍需消化。年前贸易商及饲料厂拿2~4月合同较多,使得近期油厂豆粕现货出货较慢,再加上年后油厂陆续开机可能使得国内油厂豆粕库存上升,进而拖累豆粕市场价格。

2.2 需求方面

春节后,中国油厂在一度加快大豆采购节奏之后又逐渐归于平静,终端市场需求比预期差,这从节后的饲料厂商提货速度一直偏慢的状况可以看出,主要是因为节前压栏生猪大量出栏,春节后饲料厂也有再次集中补库,但力度有限,因为下游养殖行业开始进入季节性淡季,饲料需求也将季节性转淡。从生猪存栏的季节性来说,春节是大量生猪集中出栏时期,节后存栏都会明显下降,而且上半年节假日较少,养殖户补栏量一般都不高,即使有补栏的,小猪饲料消耗量也不大,所以4、5月之前,饲料原料需求一般都会转淡。

再看母猪存栏和生猪存栏数据,据1月统计数据显示,母猪存栏量虽跌幅放缓,但仍未止跌,更没有反弹的迹象,这从源头上限制了生猪存栏量的增长空间,今年1月数据创出新低。很显然,目前饲料需求转淡是大概率事件,直接影响饲料原料的采购,从而拖累豆粕价格。

综上所述,南美大豆供应充足预期对豆类价格的压制作用将会加重,加之国内豆粕库存有望缓慢回升,使得豆粕价格的抗跌性减弱,期价有望呈现出偏弱行情,期间价格波动的曲折性将取决于巴西大豆运输进程是否顺利,而从当前情况来看,巴西降雨量偏多,已导致船期稍微延迟,后市豆粕价格的波动可能显得较为曲折,整体以震荡偏弱格局为主。

猜你喜欢

农家致富顾问·上半月(2020年1期)2020-08-10

宁波开放大学学报(2020年1期)2020-04-02

环球时报(2019-05-23)2019-05-23

中国果业信息(2017年12期)2017-01-14

中国猪业(2013年6期)2013-01-23

中国果业信息(2013年9期)2013-01-22

农村百事通(2009年13期)2009-11-16

农产品市场周刊(2009年30期)2009-08-24