上市公司定向增发财务绩效研究

——基于生命周期理论的视角

2016-09-05 00:51谢晓菲

黑龙江工业学院学报(综合版) 2016年6期

谢晓菲

(中南财经政法大学 金融学院,湖北 武汉 430073)

上市公司定向增发财务绩效研究

——基于生命周期理论的视角

谢晓菲

(中南财经政法大学 金融学院,湖北 武汉430073)

将生命周期理论和定向增发理论结合在一起,以2006-2012年间实施过定向增发的公司为研究对象,通过因子分析法构造一个定向增发绩效的综合得分模型,对处于不同生命周期的上市公司实施定向增发后的财务绩效进行研究。结果表明,处于不同生命周期的上市公司实施定向增发后会对财务状况产生不同程度的影响,相较于成熟期,成长期和衰退期的上市公司定向增发对财务绩效的改善更明显,并且处于衰退期的上市公司的财务绩效改善最为显著。

生命周期;定向增发;因子分析

随着2006年股权分置改革完成,证监会为上市公司打开了定向增发新股的大门。定向增发不仅可以缓解企业用钱之急,还可以为企业带去资产和技术,帮助企业重组,外部机构投资者的加入也为企业管理注入新的活力。Wruck(1989 )将定向增发后公司的股权集中度作为研究的切入点,探究定向增发对企业绩效的影响,定向增发引入了新的投资者,在加强公司的外部监督的同时,也促使公司加强管理,最终经营业绩得到改善。但近年来国内学者相关研究表明,定向增发对企业的绩效影响却不尽如人意,尤其是长期。我国学者黄建中(2006、2007),魏立江(2008)等人认为定向增发新股在短期内存在正的股价和财务效应。Hertzel(2006)等将美国市场上900多家定向增发公司作为研究样本,研究长期绩效表现。研究发现,定向增发公告日存在着非常明显的正股价效应,但除此之外,之后的超常收益率和增发后的长期绩效都没有得到明显的改善。盖锐、熊发礼(2010),刘忠生(2009)等人通过对中国市场进行研究,发现国内A股市场实施定向增发后普遍是短期业绩得到了改善,但长期业绩的改善并不明显甚至出现下滑。

在企业发展这个问题上,处在不同生命周期阶段的企业面临着不同的问题,在经营和财务等方面也呈现出不同特征,因此在生命周期的不同阶段的企业所釆用的筹资战略、投资行为和股利分配战略从理论上来说是有区别的,于是在合适的生命周期阶段,进行合适的管理战略显得尤为重要。基于生命周期的视角李云鹤(2011)通过对公司的治理和资本配置效率问题进行研究,结果显示我国上市公司过度投资会伴随着企业生命周期呈现出先下降后上升的趋势;王凤荣、高飞(2012)通过研究地方政府的干预对处于不同生命周期企业的并购绩效的影响,得出政府干预下的企业并购绩效呈现生命周期差异的结论;罗琦、李辉(2015)探讨了不同生命周期阶段企业的股利决策与投资效率之间的关系,成长性公司不支付现金股利而将利润留作再投资有助于缓解投资不足,成熟型公司发放现金股利则有利于约束过度投资。

上市公司的财务绩效会不会因定向增发时所处的生命周期不同而产生差异呢?本文将生命周期理论作为着眼点,将企业划分为不同的生命周期阶段,研究处于不同阶段的企业进行定向增发后对财务绩效产生的影响。

一 理论分析与研究假设

Adizes、陈佳贵、Dickinson等学者通过对生命周期的研究,认为企业处于不同生命周期阶段呈现出不同的财务特点,面临不同的经营风险,企业需要合理调整自身财务管理模式,制定不同的发展规划和战略选择,因此本文提出假设1:处于不同生命周期的上市公司进行定向增发将会对公司的财务绩效产生不同的影响。成长期的企业发展壮大和差异化成为了当下最主要的目标。规模急剧扩张资产的购置需求巨大,对外界资金的需求也是最旺盛的时期。然而处于成长期的企业成立时间都短,配股、公开增发、可转债发行等融资方式对公司的盈利能力、财务状况和分红派息都有要求,公司想要通过这些融资方式进行融资很困难,因此定向增发成了首选。成熟期的企业的目标都变成巩固和改进现有的地位,尽量延缓衰退期的到来。这个阶段的企业盈利能力几乎达到了最高点,增长速度不断变小。进行定向增发主要目标也是稳定现有的盈利水平,防范各种财务风险。衰退期的企业的产品市场渐渐开始萎缩,市场份额也开始下降,经营绩效的下滑,企业开始出现各种问题,然而想要通过发行股票的方式进行融资变得很困难,同时这个阶段企业在各个方面存在的漏洞太多,产品被替代性太强,因此即便是进行了定向增发,也很难改变企业财务状况持续低迷的现象。因此,假设2:成长期的上市公司定向增发对公司的财务绩效产生积极影响,并且相较于其他生命周期来说最为明显。假设3:成熟期的上市公司定向增发对公司的财务绩效产生积极影响或不明显。假设4:衰退期的上市公司定向增发对公司的财务绩效产生的影响不明显,甚至可能产生消极影响。

二 研究设计

1.样本选择和数据来源。

本文将我国2006年至2012年间成功实施定向增发的898家A股的上市公司作为研究对象,时间跨度为4年,定向增发前1年至定向增发后2年。对样本公司进行部分剔除,剔除在研究期间实施定向增发次数在两次及其以上的公司,样本中的金融类、ST 及(*ST)类、财务数据不全的公司。一共得到670个样本。本文研究所用定向增发的数据均来源于wind数据库,上市公司财务绩效的数据来源于国泰安数据库和东方财富网。

2.企业生命周期的划分。

本文参考Anthony和Ramesh提出的度量方法来划分生命周期,理由如下:第一,衡量企业生命周期时选用周期特征很明显的指标更易让人信服。成长期的企业的资本支出率和销售收入增长较高,留存收益会相对较低;当企业过渡到了成熟期时,成长性开始下降,留存收益增长的速度加快;最后当企业进入衰退期时,企业逐渐走向萎缩,成长性是生命周期阶段最低的时候,在这个阶段管理者可能会产生惰性,最后会累计下来大量的留存收益。第二,这个划分方法中包括了企业年龄这个非财务测度指标,它随着企业生命周期增大。但没有考虑到不同行业之间的差异性,这可能会导致结果产生很大的误差,因此本文将这一因素也考虑。已经上市了的公司不存在处于出生期的情况,因此只考虑成长期,成熟期和衰退期三个时期。划分方法为:先根据销售收入增长率、留存收益率、现金再投资比率及企业年龄这四个指标打分,相加得到的总得分把所有样本按不同行业从大到小排序,按得分高低归类为生命周期的不同阶段。

表1 企业生命周期阶段的划分标准

划分后成长期、成熟期和衰退期的企业数量分别为226、223和221家。

3.选取特征变量。

为了全面地分析定向增发对公司各个方面的财务绩效影响,本文选用包括衡量盈利能力(营业净利率,净资产收益率,每股收益)、偿债能力(流动比率,速动比率,资产负债率)、营运能力(流动资产周转率,总资产周转率)和发展能力(资本积累率,净利润增长率)这4个方面的共10项指标,构建一个相对全面的财务绩效评价指标体系。

4.上市公司定向增发绩效得分模型构建。

本文从若干常用的经营业绩指标中提取公因子构造出一个综合得分函数,来评价公司的财务绩效。用软件SPSS对本文所选取的10项财务指标进行降维,提取出公共因子,计算各公共因子的因子得分,再将各因子的方差贡献率与因子得分相乘,得到最终得分。构造出的综合得分模型:Qi=a1Fi1+a2Fi2+a3Fi3+a4Fi4(Qi指第i家样本的综合绩效得分;aj各公共因子的方差贡献率,即该因子解释的方差占总方差的百分比;Fij指第i家样本的第j个公共因子的得分)

三 实证研究

1.数据趋同化处理及因子分析法的适用性检验。

由于性质相同的指标才能进行加总和数据处理,因此将指标中的正向指标和逆向指标进行数据趋同化处理,这里选择取倒数的方法。一般KMO值比0.5大,Bartlett球度检验小于0.05,说明可以继续进行因子分析。本文Bartlett球形检验相伴概率值均为0.000,且KMO值都比0.5大。因此,因子分析法适用。

2.因子分析法分析过程。

以成长期的公司为例,利用SPSS进行主成分分析,得出的全部样本解释的总方差如下:

表2 解释的总方差

一共提取出了四个公共因子且累积方差贡献率达到了85.607%,这四个公共因子可以反映原有10个变量的大部分信息。用相同的方法,将其他的数据导入SPSS进行计算,所得出的,四个因子的累计方差贡献率基本都达到70%以上。因此原变量的大部分信息可以通过这四个因子反映。为提高因子变量的载荷对因子变量矩阵进行正交旋转,结果如下(表3):

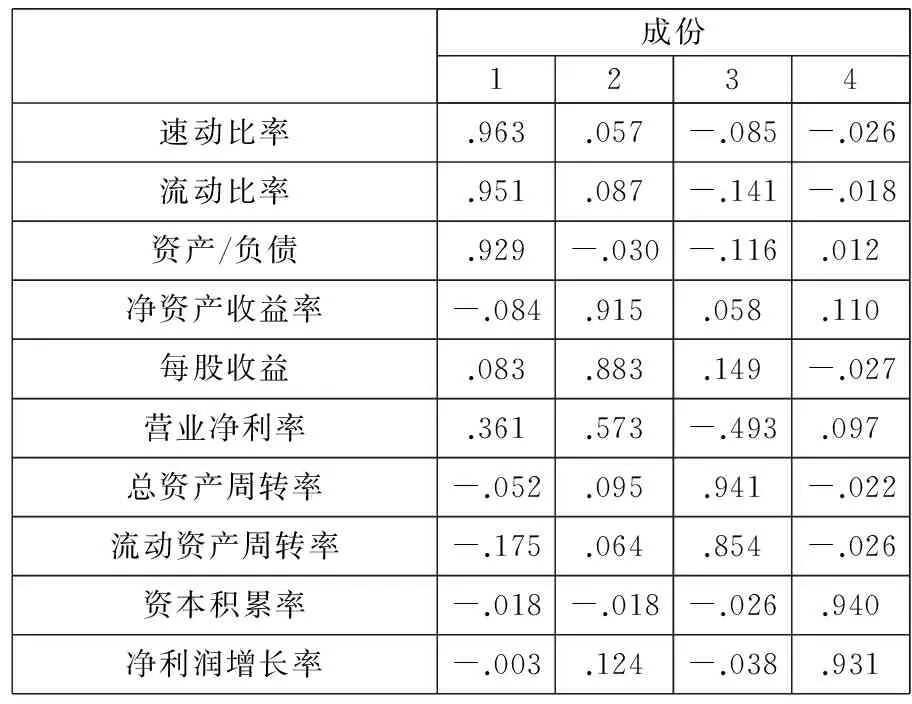

表3 旋转成份矩阵a

第一个因子,对于流动比率、速动比率和资产负债率的倒数有着显著的说明,定义为“偿债能力因子”;第二个因子,对于营业利润率、净资产收益率、每股收益有着显著的说明,定义为“盈利能力因子”;第三个因子,对于流动资产周转率和总资产周转率有着显著的说明,定义为“营运能力因子”;第四个因子,对于资本积累率和净利润增长率有着显著的说明,定义为“发展能力因子”。因此该年的综合得分函数如下:

Qt i=(28.732%Fi1+19.854%Fi2+19.263%Fi3+17.758%Fi4)/85.607%

=0.3356Fi1+0.2318Fi2+0.2250Fi3+0.2074Fi4

同理,计算三个不同生命周期的公司定向增发连续四个会计年度的综合得分函数,如下:

表4 因子分析综合得分函数表

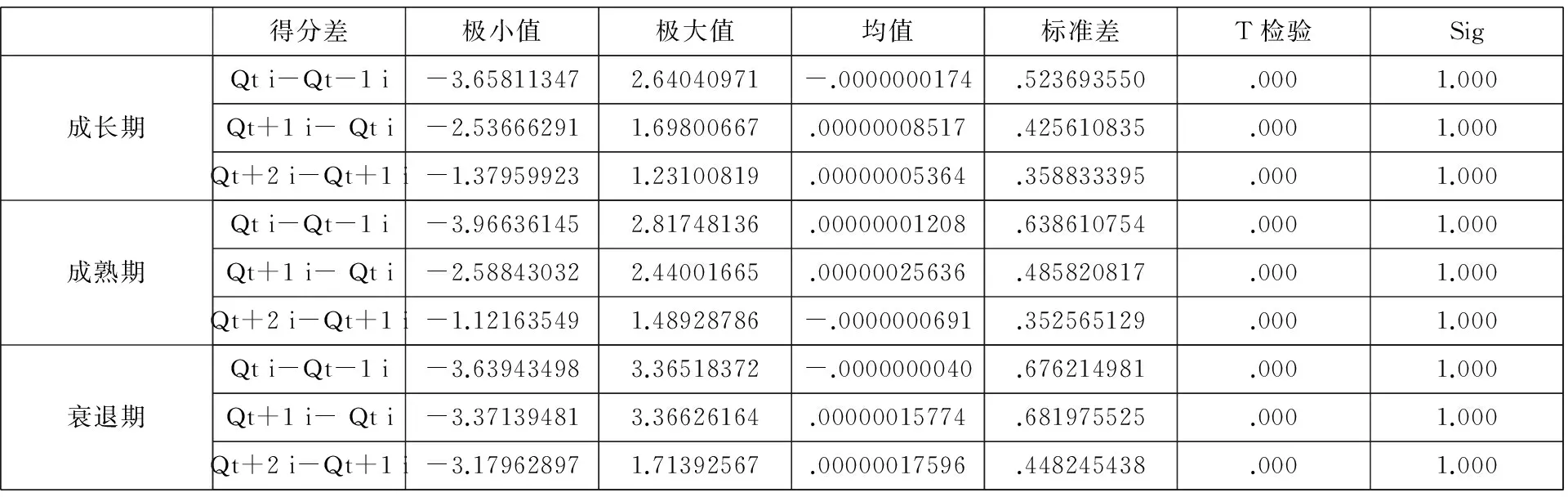

分别计算出经营绩效综合得分,并分别用后一会计年度与前一会计年度的综合得分作差值,对作差后得到的结果作描述性统计和T检验,结果如下:

表5 描述统计量和T检验

成长期上市公司的绩效均值增发当年为负数,之后两年均为正数,说明成长期的公司业绩在不断变好;成熟期的上市公司增发当年和第一年的财务状况是变好的,但不明显,在第二年有略微的回落;衰退期的上市公司增发当年对上市公司的绩效反而产生了消极影响,之后两年有明显上升。对比三个不同生命周期的上市公司的综合得分情况,衰退期的企业定向增发后的绩效均值上升最大,成长期的企业绩效均值也有所上升,而成熟期的企业的绩效均值反而变化不明显。但通过T检验的结果看样本总体的经营绩效均值没有显著性差异。

3.绩效的个体差异性分析和频数分布。

虽然样本总体的绩效变化并不显著,但样本个体之间还是有明显差异的。如下:

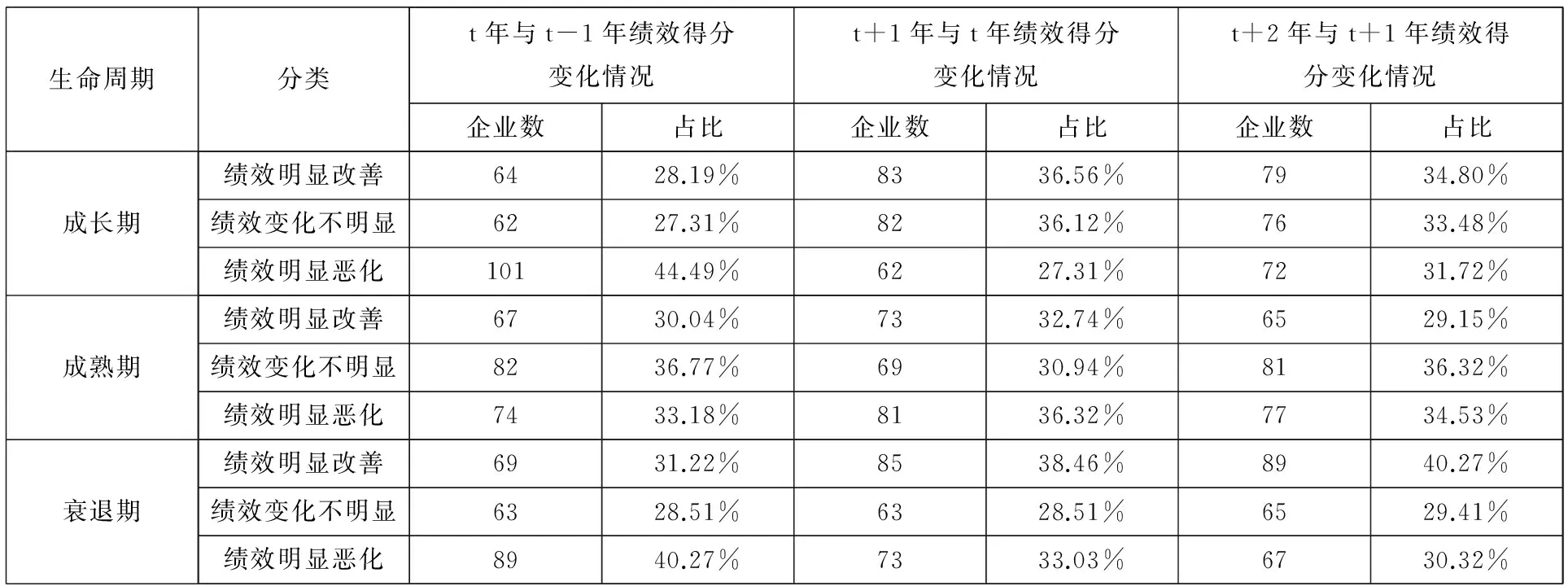

表6 定向增发前后绩效得分变化情况表

说明:绩效明显改善是指综合绩效得分差值在(0.1,+∞)之间的,绩效变化不明显是指综合绩效得分差值在(-0.1,0.1)之间的,绩效明显恶化是指综合绩效得分差值在(-∞,-0.1)之间的。

在成长期进行定向增发的公司,从占比上来看其当年的财务绩效倾向于明显恶化,但随后两年内的财务绩效倾向于发生明显改善,绩效明显改善的公司占比最大。对于在成熟期进行定向增发的公司,都在33%附近波动,说明在成熟期定向增发对公司财务绩效没有明显的影响。对于在衰退期进行定向增发的公司,在增发当年财务绩效发生明显恶化的占比也超过了40%,但随后两年内绩效发生明显改善的公司占比最大,并且超过了成长期的最大占比。

四 结论

本文将2006-2012年间实施定向增发的上市公司作为研究对象,分为成长期、成熟期和衰退期三个生命周期,用因子分析法构造一个评价企业绩效的综合指标体系,根据实证的结果认为:一,整体上看,虽然实施定向增发前后4年间的财务绩效并没有显著的差异,但不同生命周期的上市公司之间还是存在明显差异。这验证了假设1;二,从最后分析的结果中可以看出,对成长期和衰退期的上市公司来说,产生了显著影响的公司数量是最多的,甚至衰退期的公司财务绩效发生明显改善的公司占比数量是最大的,达到了40%左右,这验证了假设3的正确,否定了假设2和假设4。

原因在于:一,大部分融资的资金用于项目建设和铺底资金,而项目的建设期往往较长,短期内不能从根本上改善企业财务绩效,因此增发当年上市公司的财务绩效并没有发生很大的改善;二,衰退期的上市公司实施定向增发的目的较多集中在对壳资源重组、引入战略投资者以及融资收购其他资产上,这三个都可以让企业改头换面,如荣安地产、中南建设、湖北广电等公司认购资产,通过实现“壳资源”转移避免公司退市;如招商地产、中天城投、创元科技等公司以互相持股或吸收合并的方式并购其他上市公司和非上市公司资产的方式,为公司注入新的活力;如爱建集团等公司通过给企业带来先进生产技术、管理理念,或者是其他特殊资源的特点对象增发股票,达到带领衰退期的上市公司步入一个新的轮回的目的。

[1]魏立江,纳超洪.定向增发预案公告市场反应及其影响因素研究[J].审计与经济研究,2008(9):86-90.

[2]刘忠生.上市公司股权再融资与业绩变化[J].管理科学,2009(6):27-36

[3]李云鹤,等.企业生命周期、公司治理与公司资本配置效率[J].南开管理评论,2011(14):110-121.

[4]王凤荣,高飞.政府干预、企业生命周期与并购绩效[J].金融研究,2012(12):137-150.

[5]罗琦,李辉.企业生命周期#股利决策与投资效率[J].经济研究,2015(2):115-125.

Class No.:F275:F224:F832.51Document Mark:A

(责任编辑:郑英玲)

Financial Performance of Private Placement of Listed Companies Based on the Perspective of the Corporate Life-Cycle

Xie Xiaofei

(School of Finance, Zhongnan University of Economics and Law Finance, Wuhan, Hubei 430073,China)

Based on the data of listed companies that conducted private placement during 2006 and 2012, and combining the life cycle assessment theory with the private placement actions ,the paper tries to figure out the financial performance through a synthesis score model and the factor analysis . The result showed that the timing of private placement would bring about different influence on the financial situation. To be specific, private placement at the growing stage and declining stage in a listed company improved the short-term financial situation , and especially for the corporation is in recession period.

life cycle; private placement; factor analysis method

谢晓菲,硕士,中南财经政法大学。

1672-6758(2016)06-0056-5

F275:F224:F832.51

A

猜你喜欢

中国市场(2021年34期)2021-08-29

房地产导刊(2020年9期)2020-10-28

法制与社会(2017年24期)2017-09-04

商情(2017年28期)2017-09-04

价值工程(2017年20期)2017-07-10

商业会计(2016年19期)2017-02-23

商(2016年29期)2016-10-29

浙江柑橘(2016年4期)2016-03-11

中国果业信息(2015年9期)2015-01-22

会计之友(2014年13期)2014-05-28