“营改增”对房地产行业的影响及筹划对策

2016-10-20 15:48

商业会计 2016年13期

摘要:本文在房地产行业实行“营改增”的背景下,对房地产行业的税负和现金流量进行分析,并提出了相应的筹划对策。

关键词:“营改增” 房地产行业 加权平均进项税率

2011年,经国务院批准,财政部、国家税务总局联合下发营业税改征增值税(以下简称“营改增”)试点方案。2012年1月1日,上海率先在交通运输业和部分现代服务业拉开了“营改增”试点改革的序幕。2013年8月1日,“营改增”已推广至全国。2016年5月1日起,建筑业、房地产业、金融业、生活服务业也纳入“营改增”范围。房地产业作为第三产业的重要组成部分,实施“营改增”后,对房地产企业的税负和现金流有何影响,房地产企业该如何应对这项改革,这些问题值得深入探讨。

一、营业税与增值税

营业税一般以营业收入额全额作为计税依据,实行比例税率,是价内税。“营改增”之前房地产企业销售不动产,适用营业税销售不动产税目,税率为5%。增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税,是价外税。增值税税制的核心是税款的抵扣制,在企业计算其缴纳的增值税时,以不含税的销售额乘以税率计算销项税额,允许抵扣其购入的应税货物、劳务或者应税服务取得的进项税额。“营改增”前,房地产企业计算缴纳营业税,计入“营业税金及附加”,会影响企业所得税的计算。“营改增”后,房地产企业缴纳增值税,计入“应交税费——应交增值税”。表面上看不会影响企业所得税的计算。但是以增值税、消费税、营业税(以下简称“三税”)为计税依据的城市建设维护税、教育费附加以及地方教育费附加(以下简称城建税及教育费附加)仍计入“营业税金及附加”,“营改增”后会影响“三税”的金额,从而进一步影响企业所得税。

二、“营改增”对房地产企业税负和现金流的影响

(一)具体分析。

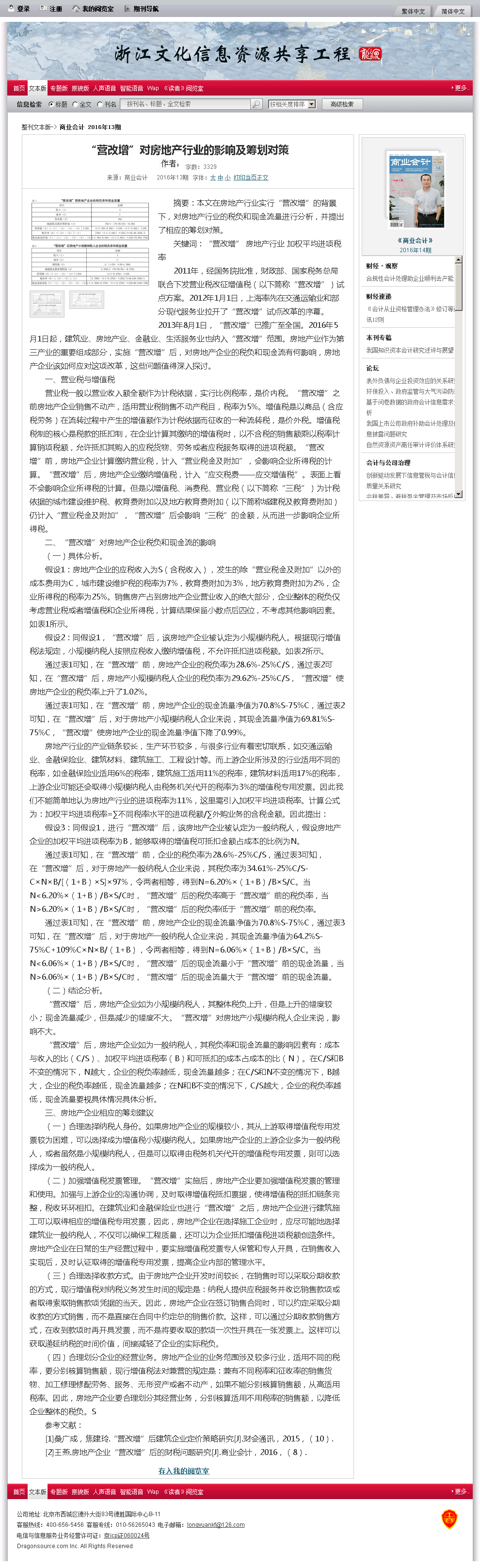

假设1:房地产企业的应税收入为S(含税收入),发生的除“营业税金及附加”以外的成本费用为C,城市建设维护税的税率为7%,教育费附加为3%,地方教育费附加为2%,企业所得税的税率为25%。销售房产占到房地产企业营业收入的绝大部分,企业整体的税负仅考虑营业税或者增值税和企业所得税,计算结果保留小数点后四位,不考虑其他影响因素。如表1所示。

假设2:同假设1,“营改增”后,该房地产企业被认定为小规模纳税人。根据现行增值税法规定,小规模纳税人按照应税收入缴纳增值税,不允许抵扣进项税额。如表2所示。

通过表1可知,在“营改增”前,房地产企业的税负率为28.6%-25%C/S,通过表2可知,在“营改增”后,房地产小规模纳税人企业的税负率为29.62%-25%C/S,“营改增”使房地产企业的税负率上升了1.02%。

通过表1可知,在“营改增”前,房地产企业的现金流量净值为70.8%S-75%C,通过表2可知,在“营改增”后,对于房地产小规模纳税人企业来说,其现金流量净值为69.81%S-75%C,“营改增”使房地产企业的现金流量净值下降了0.99%。

房地产行业的产业链条较长,生产环节较多,与很多行业有着密切联系,如交通运输业、金融保险业、建筑材料、建筑施工、工程设计等。而上游企业所涉及的行业适用不同的税率,如金融保险业适用6%的税率,建筑施工适用11%的税率,建筑材料适用17%的税率,上游企业可能还会取得小规模纳税人由税务机关代开的税率为3%的增值税专用发票。因此我们不能简单地认为房地产行业的进项税率为11%,这里需引入加权平均进项税率。计算公式为:加权平均进项税率=∑不同税率水平的进项税额/∑外购业务的含税金额。因此提出:

假设3:同假设1,进行“营改增”后,该房地产企业被认定为一般纳税人,假设房地产企业的加权平均进项税率为B,能够取得的增值税可抵扣金额占成本的比例为N。

通过表1可知,在“营改增”前,企业的税负率为28.6%-25%C/S,通过表3可知,在“营改增”后,对于房地产一般纳税人企业来说,其税负率为34.61%-25%C/S-C×N×B/[(1+B)×S]×97%,令两者相等,得到N=6.20%×(1+B)/B×S/C。当N<6.20%×(1+B)/B×S/C时,“营改增”后的税负率高于“营改增”前的税负率,当N>6.20%×(1+B)/B×S/C时,“营改增”后的税负率低于“营改增”前的税负率。

通过表1可知,在“营改增”前,房地产企业的现金流量净值为70.8%S-75%C,通过表3可知,在“营改增”后,对于房地产一般纳税人企业来说,其现金流量净值为64.2%S-75%C+109%C×N×B/(1+B),令两者相等,得到N=6.06%×(1+B)/B×S/C。当N<6.06%×(1+B)/B×S/C时,“营改增”后的现金流量小于“营改增”前的现金流量,当N>6.06%×(1+B)/B×S/C时,“营改增”后的现金流量大于“营改增”前的现金流量。

(二)结论分析。

“营改增”后,房地产企业如为小规模纳税人,其整体税负上升,但是上升的幅度较小;现金流量减少,但是减少的幅度不大。“营改增”对房地产小规模纳税人企业来说,影响不大。

“营改增”后,房地产企业如为一般纳税人,其税负率和现金流量的影响因素有:成本与收入的比(C/S)、加权平均进项税率(B)和可抵扣的成本占成本的比(N)。在C/S和B不变的情况下,N越大,企业的税负率越低,现金流量越多;在C/S和N不变的情况下,B越大,企业的税负率越低,现金流量越多;在N和B不变的情况下,C/S越大,企业的税负率越低,现金流量要视具体情况具体分析。

三、房地产企业相应的筹划建议

(一)合理选择纳税人身份。如果房地产企业的规模较小,其从上游取得增值税专用发票较为困难,可以选择成为增值税小规模纳税人。如果房地产企业的上游企业多为一般纳税人,或者虽然是小规模纳税人,但是可以取得由税务机关代开的增值税专用发票,则可以选择成为一般纳税人。

(二)加强增值税发票管理。“营改增”实施后,房地产企业要加强增值税发票的管理和使用。加强与上游企业的沟通协调,及时取得增值税抵扣票据,使得增值税的抵扣链条完整,税收环环相扣。在建筑业和金融保险业也进行“营改增”之后,房地产企业进行建筑施工可以取得相应的增值税专用发票,因此,房地产企业在选择施工企业时,应尽可能地选择建筑业一般纳税人,不仅可以确保工程质量,还可以为企业抵扣增值税进项税额创造条件。房地产企业在日常的生产经营过程中,要实施增值税发票专人保管和专人开具,在销售收入实现后,及时认证取得的增值税专用发票,提高企业内部的管理水平。

(三)合理选择收款方式。由于房地产企业开发时间较长,在销售时可以采取分期收款的方式,现行增值税对纳税义务发生时间的规定是:纳税人提供应税服务并收讫销售款项或者取得索取销售款项凭据的当天。因此,房地产企业在签订销售合同时,可以约定采取分期收款的方式销售,而不是直接在合同中约定总的销售价款。这样,可以通过分期收款销售方式,在收到款项时再开具发票,而不是将要收取的款项一次性开具在一张发票上。这样可以获取递延纳税的时间价值,间接减轻了企业的实际税负。

(四)合理划分企业的经营业务。房地产企业的业务范围涉及较多行业,适用不同的税率,要分别核算销售额,现行增值税法对兼营的规定是:兼有不同税率和征收率的销售货物、加工修理修配劳务、服务、无形资产或者不动产,如果不能分别核算销售额,从高适用税率。因此,房地产企业要合理划分其经营业务,分别核算适用不用税率的销售额,以降低企业整体的税负。S

参考文献:

[1]桑广成,焦建玲.“营改增”后建筑企业定价策略研究[J].财会通讯,2015,(10).

[2]王燕.房地产企业“营改增”后的财税问题研究[J].商业会计,2016,(8).

摘要:本文结合实例就不同销售方式的会计处理提出自己的见解,并且合理、正确计算增值税应纳税额。

关键词:促销 会计处理

一、购物送物

例:某服装品牌夏末推出了服装“买一赠一”活动,购买一件正价服饰,就可以获赠一件小于其价格的服饰。增值税税率为17%。某顾客购买了一件200元的上衣A,此上衣进价为100元,并获赠了一件标价100元的T恤B,进价为30元。

解析:按照国税函[2008]875号规定:企业以买一赠一等方式组合销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项销售收入。

1.会计处理。

借:库存现金 200.00

贷:主营业务收入——A (170.94×200/300)113.96

主营业务收入——B (170.94×100/300)56.98

应交税费——应交增值税(销项税额) 29.06

借:主营业务成本 130

贷:库存商品——A 100

库存商品——B 30

2.开票处理。需将销售货物和随同销售赠送的货物品名、数量以及按各项商品公允价值的比例分摊确认的价格(折扣价格)和销售价格在同一发票上注明。A的销售价格为200元,折扣价格为113.96元,B的销售价格100元,折扣价格56.98元。否则税务机关将认定该行为为无偿赠送行为,需要视同销售缴纳增值税。

二、购物送券

购物赠券是商家为了吸引顾客,在顾客购买指定价格的商品以后,赠送一定数额的购物券,顾客可以在下次购物时使用此购物券抵减相应数额的现金,也称代金券,但此购物券必须在指定的期限内使用。

例2:接上例,购物满200元送50元代金券,次日,客户使用50元代金券,50元现金购买进价30元,售价为100元的商品。有三种处理方法:

1.发放代金券做备查处理,使用代金券时注销代金券,即代金券丝毫不影响税收。

(1)只确认正常销售,发放代金券只做备查记录。

借:库存现金 200.00

贷:主营业务收入 170.94

贷:应交税费——应交增值税(销项税额) 29.06

借:主营业务成本 100

贷:库存商品 100

(2)收回代金券,做注销处理。

借:库存现金 50.00

贷:主营业务收入 42.73

应交税费——应交增值税(销项税额)7.27

借:主营业务成本 30

贷:库存商品 30

2.送赠券销售其实质是降价销售,应将归属赠券的货款计入“递延收益”,使用赠券时再由“递延收益”转入“主营业务收入”。

借:库存现金 200.00

贷:主营业务收入 113.68

应交税费——应交增值税(销项税额) 36.32

递延收益 50.00

开票处理:备注赠送代金券。

借:递延收益 50.00

库存现金 50.00

贷:主营业务收入 85.47

应交税费——应交增值税(销项税额) 14.53

3.送赠券意味着企业未来经济利益的减少,认为是企业的一项负债,发放代金券时计入“预计负债”,使用代金券时将其转入“主营业务收入”。

(1)发放赠券:

借:销售费用 50

贷:预计负债——购物赠券 50

(2)使用赠券:

借:库存现金 50.00

预计负债 50.00

贷:主营业务收入 85.47

应交税费——应交增值税(销项税额) 14.53

三种方式下,第一种方式销项税额为36.33元,第二种方式销售税额为50.85元,第三种方式销项税额为14.53元。

三、充值购物

先花钱买购物卡(或充值购物卡),再消费。比如先充值300元,再消费100元。

借:库存现金 300

贷:其他应付款——购物卡 300

借:其他应付款 100.00

贷:主营业务收入 85.47

应交税费——应交增值税(销项税额)14.53

四、购物送积分

商家为鼓励顾客消费,规定每消费1元,送积分1分,累计1 000分,送现金10元,即购买价值为100元的商品,只需要90元。相当于现金折扣销售。

借:库存现金 90.00

销售费用 10.00

贷:主营业务收入 85.47

应交税费——应交增值税(销项税额) 14.53

五、 购物折扣销售

折扣销售是指商家为了达到促销目的,对消费者欲购买的物品提供相应的折扣,主要包括会员折扣、限时销售、降价销售、买满减现金等方式。即购买价值为100元的商品,现9折(90元)销售,且折扣后的金额和原金额反映在一张发票上。故按90元计征增值税。

借:库存现金 90.00

贷:主营业务收入 76.92

应交税费——应交增值税(销项税额)13.08

六、 购物抽奖

购物送抽奖券,公司对累积消费达到一定额度的顾客,给予额外抽奖机会。

如公司对顾客赠送抽奖券,将抽取其中的2名消费者赠送价值2万元的韩国游。《增值税暂行条例实施细则》规定,单位将购进的货物无偿赠送他人,视同销售货物,所以公司支付的旅游费用视同销售,计提销项税金。对中奖的顾客来说,韩国游属于“偶然所得”,应缴个人所得税,由公司代扣代缴。

猜你喜欢

建筑建材装饰(2016年10期)2017-01-03

商(2016年33期)2016-11-24

中国市场(2016年38期)2016-11-15

财会学习(2016年19期)2016-11-10

企业导报(2016年19期)2016-11-05

企业导报(2016年6期)2016-04-21