政府部门财务信息公开的SWOT分析

2016-10-20 01:44刘辰晨

商业会计 2016年11期

刘辰晨

摘要:政府部门财务信息公开是构建法治社会和责任政府的重要保障。本文应用现代管理学SWOT分析法,对目前我国政府部门财务信息公开的优势、劣势以及面临的机遇和挑战进行系统分析和梳理,并提出相关发展策略:进一步提升政府部门主体意识;加强财务信息公开培训;培育信息公开的社会文化;完善政府部门内部控制及外部审计制度,为进一步加强和改进政府部门财务信息公开工作提供参考。

关键词:政府部门 财务信息公开 SWOT分析

随着社会主义现代化建设的不断推进,我国政府大力推行的政府财务信息公开改革逐渐成为社会关注的焦点,财务信息公开也逐渐成为政府部门的重要工作之一。公开财政资金的来源和使用去向,是政府应尽的职责,是接受监督最有效的方式,是最有力的反腐措施,也是全面深化改革的一项关键举措(财政部,2014)。近年来,各级政府部门已为此做出了不懈的努力,强化制度建设,推进指导工作,财务信息公开工作逐渐向科学化、规范化迈进。为更深入地推进政府财务信息公开,本文采用SWOT分析法对信息公开的优势、劣势以及面临的机遇和挑战进行系统分析和梳理,为进一步加强和改进政府部门财务信息公开工作提供参考。

一、财务信息公开工作的SWOT分析

SWOT分析法,是基于内外部竞争环境和竞争条件下的态势分析法,其将与研究对象密切相关的各种主要内部优势、劣势和外部的机会和威胁等列举出来,并依照矩阵形式排列,以系统分析的思路,把各种因素相互匹配起来加以分析,从中得出一系列相应的结论。SWOT分析法作为一种较为成熟的分析方法和研究体系,在企业管理等多个领域得到了成功的应用,因此,将其应用到政府财务信息公开工作中也具有实际意义。

(一)优势分析

1.财务信息公开主体意识日渐清晰。随着财政部门规范和加强财务信息公开的相关文件出台,各级政府部门的主体意识也日渐增强,增加预决算公开信息,加大预决算公开力度,缓解了社会矛盾,增进了社会公众对政府的理解,有效提升了政府公信力。2014年7月18日,中央95个部门在同一天公开了2013年度财务决算。此次信息公开,除了公开格式上更加人性化,公开的内容也已细化至项级科目,各大媒体纷纷撰文称其为“史上最大力度公开”。这一举措不仅显示出政府财务信息公开改革取得的阶段性成果,更是反映出各级政府主体意识的日渐增强。

2.充分利用网络提高财务透明度。各级政府部门不断加强门户网站信息内容建设,例如:财政部2014年度根据近年来财政舆情制订并印发了《财政部门户网站各司局子频道2014年部分重点信息发布计划表》,通过门户网站发布各类政策解读稿件,及时对新出台的各类重要政策进行分析解读,在增强网站内容发布的前瞻性、丰富性的同时,让公众更好地理解各项新政策。为适应互联网快速发展趋势,各级政府积极探索运用新媒体推进财务信息公开,例如:开通各类政务微博、微信,进一步扩大财务信息公开的覆盖面和影响力。

(二)劣势分析

1.政府部门内部控制制度有待完善。一套健全、科学、完善的政府部门内部控制制度,可以切实加强内部管理,有效规避政府风险,提高政府运行效率,帮助实现政府目标。目前我国政府部门内部控制制度体系却不甚完善,落后于政府预算管理制度、财政国库管理制度等,并影响了制度的执行效率和科学完整,因此,构建一套适应我国实际发展需要的政府部门内部控制制度体系成为亟待解决的重要问题。

2.政府部门财务人员业务素质有待提升。财务信息公开工作作为目前政府部门财务工作的关键环节,财务人员的综合素质发挥着重大作用,但专业人才的缺乏是制约财务信息公开工作进一步发展的重要因素。各政府部门缺乏专职负责信息公开工作的财务人员,且人员素质和能力参差不齐,普遍局限于封闭式工作,政策水平和业务能力有待于进一步提升。

(三)机会分析

1.政府大力推行财务信息公开改革。《中华人民共和国政府信息公开条例》于2008年5月1日正式实施,标志着财务信息公开改革的序幕正式拉开。2014年3月发布的《财政部关于深入推进地方预决算公开工作的通知》对切实做好预决算公开工作提出了严格具体的工作要求。2014年8月新修订的《中华人民共和国预算法》从“经济宪法”层面对政府部门财务信息公开作出了进一步要求。政府部门财务信息公开已经具备了相对科学完整的政策依据。

2.群众对财务信息公开的关注度日益提升。政府工作以全心全意为人民服务为宗旨,对人民负责是一切国家机关和工作人员的工作准则,因此,社会公众对了解政府管理的诉求越来越多,政府部门的财务信息逐渐成为社会各界和新闻媒体高度关注的热点和焦点之一。财务信息公开作为一种纽带,使得政府工作主动接受人民群众监督,切实保障广大人民群众的参政权和监督权,有效引导着舆论导向,受到了人民群众的日益关注。

(四)挑战分析

1.信息爆炸影响政府部门财务信息公开。当前,社会进入了一个信息爆炸的时代,各类新兴媒体的出现使公众获取信息的渠道更加多元化,尤其是微博、微信的出现,伴随着海量信息爆发式地出现,信息质量鱼龙混杂,真正重要的有价值的信息被大量的垃圾信息 没。政府部门的财务信息有很高的专业性,不具备娱乐性质,吸引力有限,公开传播的效率受到一定影响。

2.审计监督作用未能充分发挥。审计监督能够发现政府部门财务信息披露中可能存在的问题,并有利于提升信息披露质量(张琦、方恬,2014),但我国目前尚未形成系统完善的外部审计机制,且外部审计的内容、基本要求、组织形式以及职责安排不甚明确,使得审计监督的作用未能得到充分发挥,影响了财务信息披露的质量。

二、基于SWOT矩阵的财务信息公开优化对策

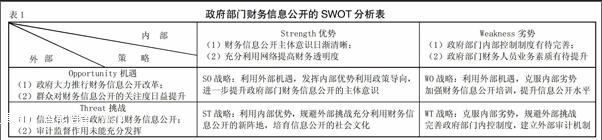

将SWOT分析法应用到政府部门财务信息公开工作中去(参见表1),可以清楚地看到当前政府部门自身的优势、劣势以及所面临的机遇和挑战。将这些因素进行两两组合配对并系统分析,提出科学高效的优化对策,有利于进一步推进财务信息公开改革。

(一)SO战略:利用外部机遇,发挥内部优势

利用政策导向,进一步提升政府部门财务信息公开的主体意识。要提高政府部门财务人员、相关工作人员以及全体职工的信息公开意识,深入学习有关政策、条例和制度,增强做好财务信息公开工作的责任感和紧迫感,进一步提高信息公开的自觉性和主动性。同时,部门内部要强化对信息公开工作的引导和激励,以多种方式鼓励相关人员摆脱陈旧的工作思维模式,提高政策水平和业务能力,为进一步做好财务信息公开工作注入新的活力。

(二)WO战略:利用外部机遇,克服内部劣势

加强财务信息公开培训,提升信息公开水平。财务信息公开制度执行到位与否,很大程度上取决于财务人员及相关工作人员对制度以及工作流程的认知。要积极组织举办部门内部财务信息公开的专题培训,努力加大培训力度,确保培训实效。同时,认真做好各单位优秀经验的总结分享工作,互相借鉴,全面提升政府部门信息公开水平。

(三)ST战略:利用内部优势,规避外部挑战

充分利用财务信息公开的新阵地,培育信息公开的社会文化。要不断加强财务信息公开平台建设,完善政府门户网站信息建设工作,同时,充分利用微博、微信等便捷快速的信息发布机制,提供真实、高效、具体的财务信息,同时加强财务知识的宣传和普及,提高社会公众对财务信息的理解和把握能力,培育出健康良好的信息公开的社会文化。

(四)WT战略:克服内部劣势,规避外部风险

完善政府部门内控制度,建立外部审计机制。健全有效的内控制度,是政府部门规范内部管理,防范管理风险,提高资金使用效率,保证财务信息真实可靠的重要保障,因此,政府部门应该明确内部控制目标和要素,树立有效的内控原则,保证内部控制能够有效实施。同时,建立政府审计和社会审计相辅相成的外部审计监督机制,切实优化政府部门内控制度的执行效率,有效提高政府部门公信力。

参考文献:

[1]财政部.关于深入推进地方预决算公开工作的通知[S].财预2014[36]号.

[2]张琦,方恬.政府部门财务信息披露质量及影响因素研究[J].会计研究,2014,(12):53-59.

[3]夏先德.预算公开是建立现代财政制度的必然要求[J].财政研究,2014,(2):50-55.

[4]彭超然,罗欣.问责机制变迁下政府财务信息公开研究——以深圳市城管局“三公经费”公开为例[J].财政监督,2015,(2):12-15.

[5]王详君.政府部门审计监察制度研究[J].经济监督,2015,(15):54-56.

[6]陈志斌,董瑶.政府会计信息对政府绩效评价的影响机理研究[J].商业会计,2015,(3):6-9.

[7]刘永泽,张良.我国政府部门内部控制框架体系的构建研究[J].会计研究,2012,(1):10-19.

[8]张庆龙,聂兴凯.政府部门控制研究评述与改革建议[J].会计研究,2011,(6):50-56.

猜你喜欢

机构与行政(2016年12期)2017-01-19

东方教育(2016年21期)2017-01-17

商情(2016年43期)2016-12-26

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17

人民论坛(2016年5期)2016-03-24