基于“互联网+”的科技金融创新模式研究

2016-10-21 02:45沈俊臣淮海工学院商学院

大陆桥视野 2016年16期

肖 侠 沈俊臣/淮海工学院商学院

基于“互联网+”的科技金融创新模式研究

肖侠沈俊臣/淮海工学院商学院

加快科技型中小型企业发展是贯彻国家创新战略的重要一环。然而,科技型中小企业普遍缺乏可抵押物,以及传统的银行审批贷款只看重企业的过去与现在的状况,导致其面临融资成本高、融资门槛高、融资渠道少的发展窘境,这已严重制约了科技型中小企业的发展。如何让这类企业顺利融资?如何为这类企业提供新的融资渠道?本文借鉴国内外科技金融模式,以互联网思维为指引,探索了一种基于“互联网+”的科技金融创新模式,并进行了案例研究,提出了连云港市互联网科技金融融资平台的运作模式。

科技型中小企业;科技金融;互联网金融

一、我国科技金融实践发展分析

(一)科技金融现状

“科技金融”这个词近些年不经意间流行了起来,广为人知,但科技金融在实务中早已开始应用。近年来,随着改革进入深水区,加之全球创新竞争日益激烈,经济转型迫在眉睫。中小企业不仅作为创造财富、增加就业、缴纳税收的重要主体,而且担负着科技创新的重要使命,科技型中小企业更是主力军,但融资难已成为企业发展道路上的绊脚石。基于这样的背景下,加快推进科技金融创新,缓解科技型中小企业融资难是推动产业发展,提升国际竞争力的强有力支撑。

1.科技金融助推高新技术产业。近些年来,我国不断加大对科技经费的投入。截止2014年,我国R&D经费投入总量为13015.6亿元,位居世界第二。从统计数据可以看出,我国R&D投入经费依旧保持着高速增长的良好态势,如图1所示。

图1 我国2010年-2014年R&D经费投入强度

2.高新技术产业发展势头强劲。近十几年来,我国高新技术产业迅速发展,总产值从2000年的9835亿元增长到2013年的26894亿元,年均增长17%以上;企业总数从2000年的10050个增长到2013年的116049个;从业人数从2000年的392万人增长到2013年的1294万人,具体情况如图2所示。

图2 2000年-2013年我国高新技术产业规模增长情况

(二)科技金融发展模式

国内较为典型的科技金融模式有张江模式、中关村模式、苏州模式、杭州模式,以及国外的美国模式与日本模式。这里重点阐述苏州模式与美国模式。

1.苏州科技金融模式。

苏州模式是一种“多元化模式”。由政府机构(科技局、财政局等)、银行、担保公司、保险公司、创投资本、券商等6方组成,政府同时向银行提供风险补偿资金池,形成了为科技型企业提供融资的“6+1”多元模式。多元模式为苏州科技型中小企业发展增添动力。

苏州模式为处在不同发展阶段的科技型中小企业提供如融资担保、科技小额贷款、创业投资等各项金融服务,并配套引进银行、担保公司、保险公司、券商等一大批金融中介机构。科技型企业向政府、银行提出申请的同时,政府向银行提供风险补偿基金。在所要申请的企业中不管是处于初创期的还是处于成长期的,企业都能在该模式下找到相应的服务机构,在各个环节中间都能为企业提供综合化的服务,能够帮助科技型中小企业从小到大一步一步的发展。该模式如图3所示。

图3 苏州科技金融模式图

2.美国科技金融模式。

美国模式是一种“资本主导模式”。在全球资本市场中美国依然处于遥遥领先的地位,融资规模全球第一,这与其发达的金融体系和成熟的资本市场是密不可分的。这些资本也成功支持了美国科技企业的发展。与此同时,美国政府在此过程中扮演配角,通过制定完善相关法律法规进一步支持科技企业的发展和拓宽其融资渠道。因此,美国科技金融模式是一种以资本为主导的模式,该模式如图4所示。

图4 美国科技金融模式图

二、互联网金融的实践发展分析

互联网金融是传统金融行业与互联网精神相结合的新兴领域,是互联网技术与金融服务的融合,而不是简单的相加,它是一种模式创新,其本质依旧是金融。

(一)互联网金融的两种基本模式

1.P2C网贷融资模式。

提及P2C网贷融资模式就不得不提P2P网贷融资模式,P2C是P2P的演化与延伸,也可以说是P2P模式的一种特殊模式。P2P网贷融资模式是互联网金融发展最快的一种模式。通俗解释,P2P网贷就是借款人利用第三方提供的互联网平台公布借款信息,它包括借款的本金、利率、期限等要素。与此同时,平台向投资者提供投资信息的一种线上融资方式。这种模式源于英国,盛于美国,拍拍贷的成立是我国P2P网贷平台的里程碑。表1揭示了P2P与P2C的区别。

表1 P2P与P2C区别一览表

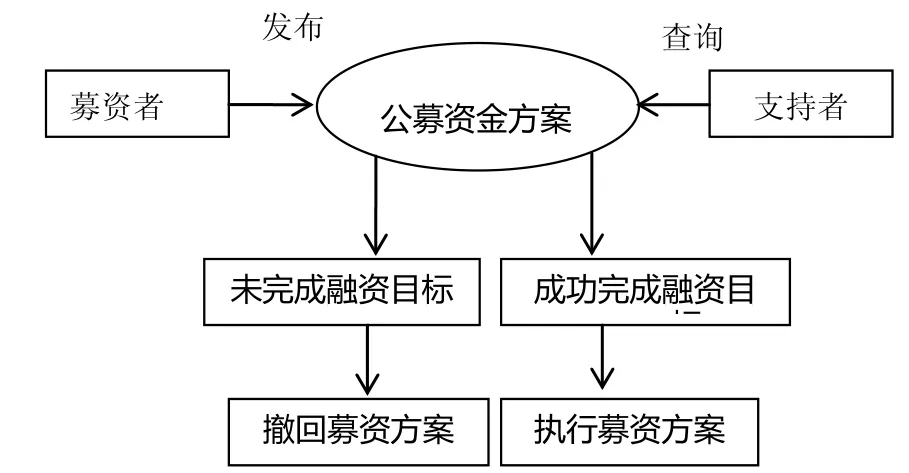

2.众筹模式。

大众筹资简称众筹,是一种创新的科技融资模式。是指借助互联网为项目发起者所发布的项目向资金支持者筹集项目所需资金,从而取代银行贷款、风险投资、天使投资等传统的融资方式。众筹具备明显的融资特征,通俗的来讲那就是“众人拾柴火焰高”,其精髓在于小额大量,融资门槛较低,专款专用。众筹模式如图5所示。

图5 众筹模式图

(二)我国互联网金融的发展现状

近年来互联网金融在很大程度上较好地服务了实体经济,政府支持与高度重视促使互联网金融模式不断创新,创新金融模式的出现有效地缓解了我国中小企业长期面临的融资难、成本高、门槛高等问题。互联网金融是构建全方位、多层次金融服务体系的重要组成部分。从交易数据显示,互联网金融将迎来快速发展的黄金时代。

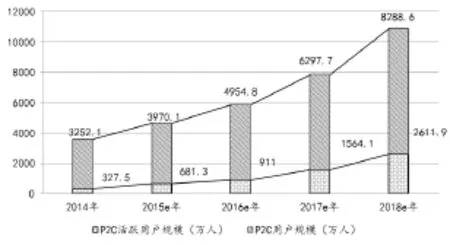

有关数据表明,截止2014年底,我国拥有327.5万人的P2C活跃用户,较2013年同期增长565.6%。但从中国人口数与中国网民人数来看,都远远高于这一数值,据趋势图6可见,未来P2C用户规模还有很大的增长空间。

图6 2014-2018年中国P2C用户及活跃用户规模

三、基于“互联网+”的科技金融创新模式研究

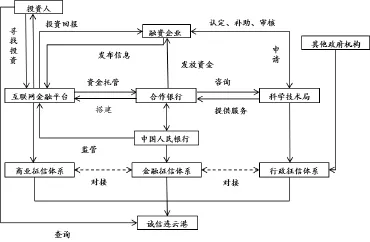

根据对国内上海张江、江苏苏州、浙江杭州、北京中关村等地,以及美国和日本两国的科技金融模式进行分析、总结,结合互联网金融两种基本模式的分析,基于“互联网+”的大背景之下,综合国内发展的实际情况,提出一种适合科技型中小企业各个生命周期的科技金融创新模式,如图7所示。该模式的创新点在于:

1.将互联网金融纳入科技金融体系。从理论的视角来看,国内外各地区的科技金融体系一般是由“政府+银行+非银行金融机构”组成,在加入互联网金融新型融资工具后完善了科技金融体系。

2.建立“三位一体”的征信体系。以商业征信体系、金融征信体系、行政征信体系为一体的科技金融创新模式征信体系。该征信体系实现互联互通能实现投资者与被投资之间的信息透明度。

图7 基于“互联网+”的科技金融创新模式

四、案例研究:基于“互联网+”的连云港市科技金融融资平台运作模式

我们以江苏省连云港市为案例,基于上述模式分析,结合连云港市科技金融及其互联网金融的发展现状,提出了连云港市基于“互联网+”的科技金融融资平台运作模式,该模式如图8所示。该模式有两个基本特点:

第一,以连云港东方农村商业银行为合作银行与连云港市科技局合作打造互联网金融平台。其优势在于合作银行与连云港科学技术局合作风险会降低,因科技局掌握企业相关专利技术,并有相关方面的专业人才,能对企业专利技术进行专业评估,并且科技局对科技型中小企业的相关情况较为了解,如企业经营、财务、前景等方面。

第二,“互联网+”的连云港科技金融创新有助于实现普惠金融。对于科技型中小企业来说能够通过该创新模式获取资金以实现企业更好、更快的发展;对于政府机关来说,政府本身就是服务性机构,创新模式不仅有助于扶持、服务科技型中小企业带动地方经济、税收、就业等方面发展,而且能够为创新型城市建设增添砝码,进而助力创新型国家建设,可谓一举多得;对于合作银行来说,能有助于银行业务的转型,银行能利用现有资源开展互联网金融服务,真正实现金融互联网化,顺应“互联网+”时代的发展趋势,而且合作银行采取“互联网+”的科技金融创新模式也能够提高业绩,给银行带来相应的经济报酬;对投资者来说,多了一种投资渠道,收益较高的投资项目也能给投资者带来经济上的回馈。

图8 基于“互联网+”的连云港市科技金融融资平台运作模式

[1] 于国庆.科技金融—理论与实践[M].北京:经济管理出版社,2015.

[2] 冯如建.科技金融“苏州模式”探析[J].地方经济,2012(10):223-224.

[3] 胡世良.互联网金融模式与创新[M].北京,人民邮电出版社,2015.

[4] 王峰,吴佶,张之杰.交通银行苏州分行科技金融模式探析[J].江苏科技信息,2015(1):58.

项目来源:

本文受教育部人文社科基金项目(12YJA630153)及连云港市软科学项目(RK1510)资助。

肖侠(1970-),女,江苏连云港人,淮海工学院商学院教授,从事企业财务管理教学与研究。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

经济与管理(2020年4期)2020-12-28

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

科学导报(2020年10期)2020-03-17

人物画报(2019年2期)2019-09-10

作文大王·低年级(2018年10期)2018-12-06

创业邦(2018年8期)2018-08-28

大众科学(2018年12期)2018-03-04

创业邦(2016年6期)2016-06-20