我国货币市场基准利率的选择研究

2016-10-21 03:00熊一洲毛旭江湖南大学金融与统计学院长沙410006

商业经济研究 2016年19期

■ 熊一洲 毛旭江(湖南大学金融与统计学院 长沙 410006)

我国货币市场基准利率的选择研究

■ 熊一洲毛旭江(湖南大学金融与统计学院长沙410006)

本文运用描述性统计分析以及向量自回归模型对短期银行间债券回购利率和短期SHIBOR利率进行研究,通过比较两种利率在市场性、基础性、相关性、稳定性方面的特点,发现短期银行间债券回购利率比短期SHIBOR利率更具备作为货币市场基准利率的实力。

基准利率货币市场利率市场化

引言

2015年10月24日起,中国人民银行决定对商业银行和农村合作金融机构等不再设置存款利率浮动上限,利率市场化改革基本完成。在利率市场化条件下,选择合适的利率作为基准利率尤为重要。2007年1月4日,我国正式发布上海银行间同业拆借利率,目的是培育上海银行间同业拆借利率成为我国的货币市场基准利率,但是从市场的表现来看,上海银行间同业拆借利率并未完成它的使命,而银行间债券回购利率更能作为货币市场的基准利率来引导其他市场利率。在利率市场化基本完成的情况下,本文将考察银行间债券回购利率和上海银行间同业拆借利率谁更适合作为货币市场基准利率。

文献综述

我国对于货币市场基准利率的选择问题早已开始研究,但是对于货币市场基准利率的最终选择却一直还没有确定。我国从推出SHIBOR(目的是培育SHIBOR成为基准利率)以来,国内不少专家学者认为SHIBOR有望成为货币市场的基准利率,并作出相应的实证分析。比如张林、何广文(2009)认为SHIBOR已经逐渐发挥了货币市场基准利率的作用,影响力也在不断地扩大;向兰丹、陈曼(2010)认为SHIBOR适合作为我国货币市场基准利率,并提出了完善SHIBOR作为基准利率的建议;彭红枫、鲁维洁(2010)运用向量自回归模型对货币市场基准利率的选择作出研究,认为银行间债券回购利率在我国利率体系中仍然起着重要的作用,但SHIBOR在短期利率上作为货币市场基准利率的认可程度越来越高,正发挥着越来越重要定价参考作用;张彬(2013)提出SHIBOR是最具有潜力发展成为我国货币市场上名副其实的基准利率的结论;胡明东(2014)认为SHIBOR基本上已经达到了市场基准利率的要求。

部分学者对SHIBOR作为货币市场基准利率提出了怀疑。比如时光、高珂(2012)认为SHIBOR可以初步作为基准利率,但是有效性不高,提出了改进意见;秦红阳(2014)认为SHIBOR并没有成为货币市场具有绝对话语权的基准利率,还有许多要改进、完善的地方;徐志华(2014)认为SHIBOR在一定程度上能够充当基准利率的角色,但是还存在许多需要改进的地方,基础性方面还需要不断提高,抵抗国际冲击的稳定性也有待加强。

也有部分学者认为银行间债券回购利率应该成为我国货币市场基准利率。比如李和锋(2007)在比较了SHIBOR后提出我国货币市场仍应以银行间债券市场回购利率作为货币市场基准利率;傅毅夫(2009)研究发现银行间债券回购利率和消费者物价指数(CPI)环比增长率、狭义货币供应量(M1)同比增长率等经济指标具有很高的相关性,认为银行间债券回购利率是货币市场基准利率的最佳选择;王志栋(2012)利用EGARCH、Granger等模型对2001-2010年我国货币市场候选基准利率的时间序列数据进行市场性检验、测控性检验、波动性检验、基础性检验及预测性检验,得出七天期银行间回购利率是当前我国货币市场上表现最好的基准利率;柳欣、刘磊、吕元祥(2013)认为银行间债券回购市场的隔夜利率最具有基准利率的特征,而SHIBOR虽然认可度在加强,但并不具有优势。

基准利率选择标准

基准利率是指在金融市场上有基础性作用的利率,能够引起利率体系中其他利率相应变动的利率,是一种具有普遍参照作用的利率。作为基准利率必续具备四个条件:市场性、基础性、相关性和稳定性。

市场性。货币市场基准利率是根据市场的供需状况决定的,能够真实反映市场资本供需关系情况的利率。本文将以描述性统计分析对短期银行间债券回购利率和短期SHIBOR进行对比分析。

基础性。基准利率在利率体系中处于基础性地位,能够有效影响其他货币市场利率。本文将在实证分析中用格兰杰因果关系、脉冲响应分析、方差分解等来检验银行间债券回购利率和SHIBOR的基础性。

相关性。基准利率与其他市场利率具有较强的相关性,货币当局制定和实施货币政策以基准利率作为参考依据。本文选择有代表性的中央银行货币政策操作利率(SLO投放利率)与两种备选的货币市场利率进行相关性分析。

稳定性。基准利率应当是稳定的,处于较为稳定的状态才能作为金融资产定价的基础。

实证分析

(一)数据选取

本文主要针对SHIBOR和银行间债券回购利率作比较,观察在货币市场上哪个利率更适合作为基准利率,来引导其他市场利率。因为银行间同业拆借市场和银行间债券回购市场的交易主要集中在短期交易,所以本文选取短期的SHIBOR和银行间债券回购利率作比较,SHIBOR选取隔夜和七天两个品种,银行间债券回购利率也选取隔夜和七天两个品种。SHIBOR数据来源于上海银行间同业拆借利率官网,银行间债券回购利率数据来源于wind数据库。

(二)市场性检验

如图1所示,本文统计了2007-2015年每年的隔夜、七天两个期限的银行间债券回购交易量和银行间同业拆借交易量,发现银行间债券回购交易量和银行间同业拆借交易量都呈现递增趋势,但是银行间债券回购交易量每年都比银行间同业拆借交易量多出很多,占有很大的市场优势。

此外,我国银行间债券回购市场的市场参与者数量多,参与者包括银行、证券公司、基金公司等多种金融机构,非金融机构也占有一定比例,更广泛的市场参与者意味着更强的市场性、公平性。SHIBOR是由信用等级较高的18家商业银行报价得出的,通过计算其算数平均利率得到,而不是真实的成交利率,并不一定真实反映市场供求关系。

可以看出,不论从交易量还是市场的参与程度来看,银行间债券回购利率都比SHIBOR作为货币市场基准利率更加有优势。

(三)基础性检验

本文对短期银行间债券回购利率和上海银行间同业拆借利率建立VAR模型,通过Eviews软件,对其进行平稳性检验、格兰杰因果关系检验、脉冲响应分析和方差分解,来检验两种利率的基础性。因为银行间债券回购市场和银行间同业拆借市场的交易都集中在短期交易,所以本文选取隔夜债券回购利率(用R001表示)、七天债券回购利率(用R007表示)、隔夜SHIBOR(用SHIBOR_1D表示)、七天SHIBOR(用SHIBOR_1W表示)。样本数据范围为2007年1月4日至2015年12月31日。因为本文需要考察两个期限的银行间债券回购利率和SHIBOR利率,因此本文分别对R001、SHIBOR_1D和R007、SHIBOR_1W进行基础性检验。

1.单位根检验。首先对R001、R007和SHIBOR_1D、SHIBOR_1W进行单位根检验,根据AIC准则确定最优滞后阶数,检验结果如表1所示。

经ADF检验后,R001、R007和SHIBOR_1D、SHIBOR_1W的P值小于0.05,且ADF检验值小于1%水平下的临界值,因此R001、R007、SHIBOR_1D、SHIBOR_1W在1%的显著性水平下均为平稳时间序列,即R001、R007、S H I B O R_1 D、SHIBOR_1W基本不受时间变化的影响。

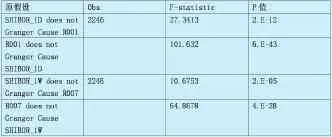

2.Granger因果检验。因为R001、R007、SHIBOR_1D、SHIBOR_1W都是平稳序列,所以可以进行格兰杰因果关系检验。

从表2可以看出,SHIBOR_1D和R001互为格兰杰因果关系,SHIBOR_1W和R007互为格兰杰因果关系。但是仔细观察P值,发现2.E-12>6.E-43,2.E-05>4.E-28,说明拒绝第二条和第四条原假设的概率比拒绝第一条和第三条原假设的概率要大,即相比较而言,银行间债券回购利率对SHIBOR有更多的推动作用。也就是说,银行间债券回购利率和SHIBOR有双向传递过程,但是银行间债券回购利率对SHIBOR的影响相对而言较大。

3.脉冲响应分析。脉冲响应函数描述的是VAR模型中一个内生变量的冲击给其它内生变量所带来的影响。为了更具体地分析短期银行间债券回购利率和SHIBOR利率的基础性,本文分别对R001、S H I B O R_1 D和R007、SHIBOR_1W进行脉冲响应分析,来研究它们的短期动态特征。

表1 单位根检验

表2 格兰杰因果关系检验

表3 SLO投放利率和R001、R007、SHIBOR_1D、SHIBOR_1W对照表

表4 SLO投放利率、R001、R007、SHIBOR_1D、SHIBOR_1W相关系数表

表5 R001、R007、SHIBOR_1D、SHIBOR_1W稳定性比较

从图2可以看出,ROO1对自身有个较强的脉冲响应,在第一期为3.6%,然后逐渐收敛;而R001对SHIBOR_1D的负向冲击在第二期有个很弱的脉冲响应,约为-0.6%,然后逐渐收敛。然后观察SHIBOR_1D,可以看出SHIBOR_1D对R001的冲击有较强的脉冲反应,在第一期约为3.5%,在第二期达到最大,约为3.7%,然后逐渐收敛;而SHIBOR_1D对自身的冲击仅有很弱的脉冲反应,在第一期约为0.7%,然后在第二期约为-0.4%,再逐渐收敛。

同样,从图3可以看出,R007对自身有个较强的脉冲响应,第一期有个4%的脉冲响应,在第二期脉冲响应达到最大,约为4.4%,然后逐渐减弱;而R007对SHIBOR_1W的冲击在第二期开始有个很弱的脉冲响应,然后逐渐收敛。再观察SHIBOR_1W,SHIBOR_1W对R007的冲击在第一期有个3.9%的脉冲响应,在第二期达到最大,约为4.2%,然后逐渐收敛;而SHIBOR_1W对自身冲击在第一期有个0.8%的脉冲响应,然后逐渐收敛。因此可以得出,ROO7受自身影响较大,而SHIBOR_1W受R007影响较大。

4.方差分解。脉冲响应函数描述的是VAR模型中的一个内生变量的冲击对其它内生变量的影响,而方差分解分析是通过分析内生变量的冲击对内生变量影响的贡献度。下面分别对R001、SHIBOR_1D和R007、SHIBOR_1W进行方差分解分析。

从图4可以看出,SHIBOR_1D的波动主要受R001的影响,第一期约为96.83%,然后逐渐递减,第十期约为96.49%,而SHIBOR_1D的波动受自身影响很小,在第一期约为3.17%,在第十期约为3.51%。说明SHIBOR_1D的波动96.83%由R001引起,3.17%由自身引起。同样,R001的波动主要受自身的影响,第一期为100%,第十期约为96.72%。

与R001和SHIBOR_1D的方差分解类似,从图5可以看出SHIBOR_1W的波动主要受R007的影响,第一期约为96.20%,第十期约为98.15%,而SHIBOR_1W的波动受自身的影响较小,第一期约为3.80%,第十期约为1.85%。表明SHIBOR_1W的波动96.2%由R007引起,3.8%由自身引起。同样可以看出,R007的波动主要受自身波动的影响,第一期为100%,第十期约为98.31%。

在基础性检验方面,本文对R001、SHIBOR_1D和R 0 0 7、SHIBOR_1W进行ADF检验、格兰杰因果检验、脉冲响应分析、方差分解。通过格兰杰因果检验、脉冲响应分析和方差分解可以看出在基础性方面,短期银行间债券回购利率对短期SHIBOR利率有较强的引导作用。

(四)相关性检验

S L O即短期流动性调节工具,是一种公开市场操作。央行综合考察银行间的流动性、货币市场利率水平等因素相机投放资金。SLO简单地说就是超短期的逆回购,目的是引导货币市场利率的走向。SLO的使用,预示正逆回购操作将是央行调节流动性的主流工具,也意味着未来存款准备金的使用频率将逐渐减少。相比于SLF,即常备借贷便利工具,因为SLF由商业银行主动发起,与中央银行一对一交易,央行主动性差,而央行操作SLO具有很强的主动性,因此在央行公开市场操作中选择SLO投放利率进行相关性研究。

图1 2007-2015年每年隔夜、七天的银行间债券回购交易量和银行间同业拆借交易量

图2 脉冲响应分析图(1)

图3 脉冲响应分析图(2)

图6 SLO投放利率和R001、R007、SHIBOR_1D、SHIBOR_1W 走势图

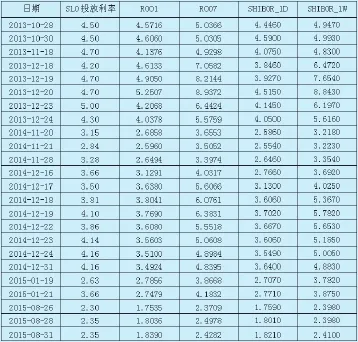

SLO投放利率从2013年开始,本文将2013-2015年的SLO投放利率的日期和利率归纳在表3中,同时将SLO投放利率投放第二天的R001、R007、SHIBOR_1D、SHIBOR_1W的数据整理在表3中以便进行对比分析。如果SLO投放利率投放的第二天是节假日,那么顺延至第一个工作日。

图4 方差分解图(1)

图5 方差分解图(2)

将S L O、R 0 0 1、R 0 0 7、SHIBOR_1D、SHIBOR_1W的走势绘制在图6中,能够看到,这五种利率的走势基本一致,表现为同升同降的趋势,同时也能看出,超短期的R001、SHIBOR_1D和SLO利率吻合得更好。

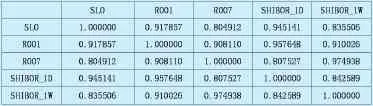

短期银行间债券回购利率、SHIBOR利率和SLO投放利率的相关系数如表4所示,可以看出,SLO投放利率与ROO1、R007、SHIBOR_1D、SHIBOR_1W具有很高的相关性,说明SLO对于货币市场利率的引导有一定作用,SLO与短期银行间债券回购利率、SHIBOR利率之间具有很好的传导性。

(五)稳定性检验

本文进一步比较隔夜、一周两个期限的银行间债券回购利率、SHIBOR利率的稳定性,经过计算得到如表5所示的指标,数据选取2007年1月4日到2015年12月31日的日数据。

从表5中结果可以看出,隔夜的SHIBOR比R001的离散系数大一点,而七天的SHIBOR比R007的离散系数要小一点,但是总体来看,这两种期限的利率的离散系数非常接近,在稳定性方面,短期银行间债券回购利率和SHIBOR利率几乎没什么差别。

结论

因为我国货币供应量指标的有效性在不断降低,而利率指标的有效性却在不断提高,所以找准货币市场基准利率对于我国提高货币政策有效性和促进金融市场发展有重要意义。

通过实证分析,本文发现在市场性方面,短期银行间债券回购利率比短期SHIBOR利率的表现要好,特别是短期银行间债券回购交易量比短期银行间同业拆借交易量高出很多,意味着市场上普遍认可的还是银行间债券回购市场。

在基础性方面,短期银行间债券回购利率比短期SHIBOR利率的表现要好,通过实证发现,短期银行间债券回购利率对于短期SHIBOR利率有一定的引导作用,且短期SHIBOR利率的波动受短期银行间债券回购利率的波动影响较大,而短期银行间债券回购利率的波动主要受自身影响。

在相关性方面,短期SHIBOR利率和短期银行间债券回购利率的表现都不错,短期SHIBOR利率略有优势,但优势并不十分明显;在稳定性方面,两种利率的表现相当。综合来看,本文认为现阶段短期银行间债券回购利率比短期SHIBOR利率更适合作为货币市场基准利率。

1.张林,何广文.我国货币市场基准利率SHIBOR实证分析及运行评价[J].金融理论与实践,2009(4)

2.向兰丹,陈曼. SHIBOR运行机制及其作为我国货币市场基准利率的完善建议[J].现代经济信息,2010(12)

3.彭红枫,鲁维洁.中国金融市场基准利率的选择研究[J].管理世界,2010(11)

4.张彬.我国货币市场基准利率的选择研究[D].西南财经大学,2013

5.胡明东. SHIBOR作为我国货币市场基准利率的实证检验[J].福建金融,2014(8)

6.时光,高珂.对SHIBOR作为我国货币市场基准利率的有效性检验[J].财经科学,2012,(2)

7.秦红阳.国内货币市场基准利率的选择研究探讨[J].商,2014(5)

8.徐志华. SHIBOR作为货币市场基准利率的有效性分析[D].浙江工商大学,2014

9.李和锋.利率市场化条件下我国货币市场基准利率的选择问题研究[D].西南财经大学,2007

10.傅毅夫.我国货币市场基准利率选择分析[J].财会月刊,2009(23)

11.王志栋.中国货币市场基准利率选择的实证研究[J].投资研究,2012(1)

12.柳欣,刘磊,吕元祥.我国货币市场基准利率的比较研究[J].经济学家,2013(5)

F832.5

A

猜你喜欢

山西财税(2021年4期)2021-07-15

上海大中型电机(2021年1期)2021-06-09

华北理工大学学报(社会科学版)(2015年3期)2016-01-11

电大理工(2015年3期)2015-12-03

中国舰船研究(2015年2期)2015-02-10

语文教学与研究(2014年10期)2014-02-28

海外华文教育(2012年3期)2012-03-20