内部控制信息披露与公司价值相关性研究

2016-10-21 07:45钱红光邓格

商业会计 2016年15期

关键词:公司价值

钱红光+邓格

摘要:上市公司内部控制信息披露,能有效解决代理问题、降低代理成本,缓解委托关系双方间的利益冲突,最终实现公司价值最大化。文章以2013—2015年在深交所发行A股的上市公司为样本,分析内部控制信息披露与公司价值之间的相关关系,并进一步研究内部控制审计报告和内部控制自评报告对公司价值影响程度的差异。实证研究发现,内部控制信息披露对提高公司价值有显著影响。另外,内部控制信息披露中,内部控制审计报告对公司价值的提升作用比内部控制自评报告对公司价值的作用效力更加显著,由此,揭示影响公司价值的关键因素。

关键词:内部控制信息披露 内部控制自评报告 内部控制审计报告 公司价值

中图分类号:F23 文献标识码:A 文章编号:1002-5812(2016)15-0029-03

随着一系列财务丑闻的出现,美国率先颁布的Sarbanes-Oxley法案引发了美国乃至全球对内部控制和内部控制信息披露的关注。英国、澳洲和日本等国家也随之出台了加强内部控制监管的法规和政策。我国相关组织机构也先后发布了一系列的政策法规,进一步规范上市公司内部控制信息披露,提高内部控制信息披露水平。

委托代理理论认为,内部控制信息披露不仅能增强对受托方的约束力,缓解信息不对称程度,降低代理成本,还能展现受托方为解除其受托经济责任,主动提高内部控制披露质量的动机,从而使委托关系双方目标趋于一致,最终实现公司价值最大化这一长远目标。再者,高质量的内部控制信息披露所展现的公司较高的管理水平和完善的运营机制,是提高公司价值的基础。另外,内部控制信息披露中的内部控制自评报告和内部控制审计报告对公司价值的影响程度有所不同。基于独立第三方出具的内部控制审计报告的独有特点,公司各利益相关人更能相信由该报告所呈现出的公司优良的管理水平和健全的运营机制,缓解公司外部利益相关人逆向选择情况,使其做出更有利于公司的投资决策,实现公司价值的进一步提升。而只披露缺乏独立性的内部控制自评报告的上市公司,会由于存在的不确定因素,使其承担着更多的社会责任和法律风险,在一定程度上影响公司价值。因此,本文首先通过建立线性回归模型,对所选取的300组样本数据进行回归分析,检验内部控制信息披露与公司价值之间的相关关系。再从所选取的样本数据中筛选出内部控制信息披露质量较好的样本数据,单独集合成高质量组,以进一步验证内部控制审计报告与内部控制自评报告对公司价值产生影响的差异程度。

一、文献回顾和研究假设

(一)内部控制信息披露与公司价值

委托代理关系的不断发展,促使公司内外部利益相关人更加重视内部控制信息披露。由于委托关系双方利益冲突的存在,委托方为了降低受托方道德风险,预防代理问题,减少代理成本,最终实现公司价值,会更加重视内部控制信息披露质量。由此,提高内部控制信息披露质量会使公司价值得以提升。同时,受托方为了解除其受托经济责任,会主动向委托方报告其受托资源的管理情况,提高内部控制信息披露质量。另外,公司高效的内部控制执行效率,较高的管理水平,优良的运营机制是实现公司价值最大化的基础。而前者又能通过高质量的内部控制信息披露来反映,因此,内部控制信息披露水平与公司价值之间具有相关关系。

Harnmersley(2007)研究发现,资本市场对公司价值的估值会受内部控制信息披露的影响。当公司披露正面的内控信息时,市场会通过提高公司股价的方式来代表公司价值的提升。陈国辉和韩海文(2010)研究发现,内部控制信息披露对公司长期价值效应和短期价值效应在一定程度上都具有显著影响。杨玉凤、曹琼和王亚(2011)认为,公司想要向外界展示区别于其他企业的优势,就必须通过内部控制信息披露的方式,以解决由信息不对称所导致的逆向选择的问题。使投资者更了解公司内部信息,更积极的做出投资决策,进而增加公司价值。根据以上理论分析及文献回顾提出如下假设:

H1:内部控制信息披露质量与公司价值呈显著正相关关系。

(二)内部控制自评报告、内部控制审计报告与公司价值

内部控制信息披露中的内部控制自评报告和内部控制审计报告对公司价值会产生不同影响。董事会对公司内部控制的执行情况进行自我评价,向市场传递自身内控信息,相当于自评报告是公司对市场做出的保证声明。但是,该自评报告是否真实可信,市场是否给予这一信息以合理的估价,均存在不确定性,使得只披露内部控制自评报告的公司承担着更多的社会责任和法律风险,面临更多的不确定因素,从而影响公司各利益相关人的投资决策,最终影响公司价值的提升作用。而第三方出具的内部控制审计报告,具有更强的独立性和更高的可靠性,更能为公司外部各利益相关人所认可。同时,公司通过出具独立的内部控制审计报告,能向公司外部传递管理层对公司内部控制效率、管理水平和运营机制等方面的信心,从而提高公司外部各利益相关人对公司的估值,缓解逆向选择,使其做出积极的投资决策以推动公司价值的进一步提高。

Hemanson等(2000)采用问卷调查的方式,研究公司内部控制自评报告和审计报告是否具有价值相关性。方红星(2013)通过研究发现,内部控制审计报告是独立第三方出具的保证意见,更能被公司各利益相关人所认可,以显著缓解投资关系双方信息不对称情况,提升投资者对公司价值的估值。根据以上理论分析及文献回顾提出如下假设:

H2:内部控制信息披露中,内部控制审计报告对公司价值的提升作用比内部控制自评报告对公司价值的作用效力更加显著。

二、研究设计

(一)模型建立和变量设置

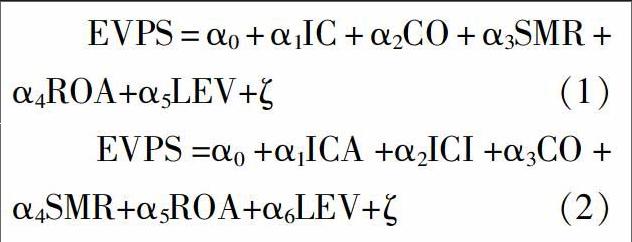

为验证上述假设,本文建立的模型如下:

EVPS=α0+α1IC+α2CO+α3SMR+α4ROA+α5LEV+ζ (1)

EVPS=α0+α1ICA+α2ICI+α3CO+α4SMR+α5ROA+α6LEV+ζ (2)

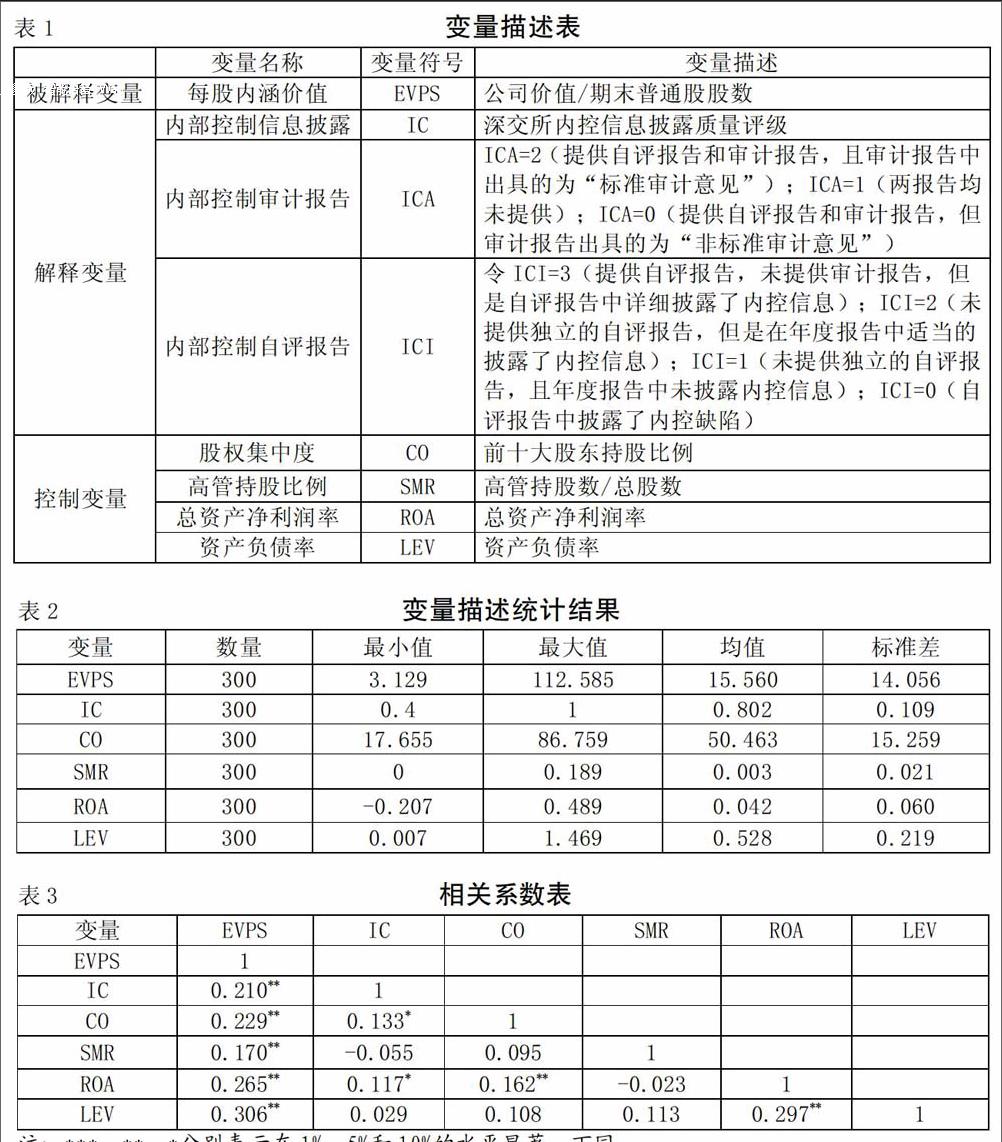

变量的具体含义如表1所示。

(二)样本选择和数据来源

本文研究样本由2013—2015年深交所发行A股的上市公司组成。同时剔除如下样本:(1)金融保险类公司;(2)ST及PT类公司;(3)数据缺失的公司。最终得到300组数据,作为模型(1)的研究样本数据。本文再从300组数据中筛选出内控披露质量较好的公司样本信息,单独集合为高质量组。即,选取机构评级在“良好”和“优秀”的样本(IC=0.8和IC=1的样本公司),再做进一步分析,验证模型(2)。本文研究样本所用数据均来自国泰安数据库、新浪财经,并利用SPSS 20.0进行了数据分析。

三、实证结果和分析

(一)内部控制信息披露与公司价值

1.描述性统计(见表2)。表2显示:公司价值(EVPS)的最大值为112.585,最小值为3.129,标准差为14.056,说明样本数据的公司价值存在较大差距,这与本文采用随机选取的方式选择样本数据存在一定关系;内控信息披露质量(IC)最大值为1,最小值为0.4,平均值为0.802,说明所选取的样本公司的内部控制信息披露水平整体较好。可以初步断定,这与我国深交所强制要求上市公司披露内部控制信息,并进一步规范所披露的内控信息有关。

2.相关性分析(见表3)。表3显示:各变量之间的相关系数均小于0.4,说明所选取的变量之间相互独立,不具有多重共线性,该条件满足运用回归模型分析样本数据的基本要求。

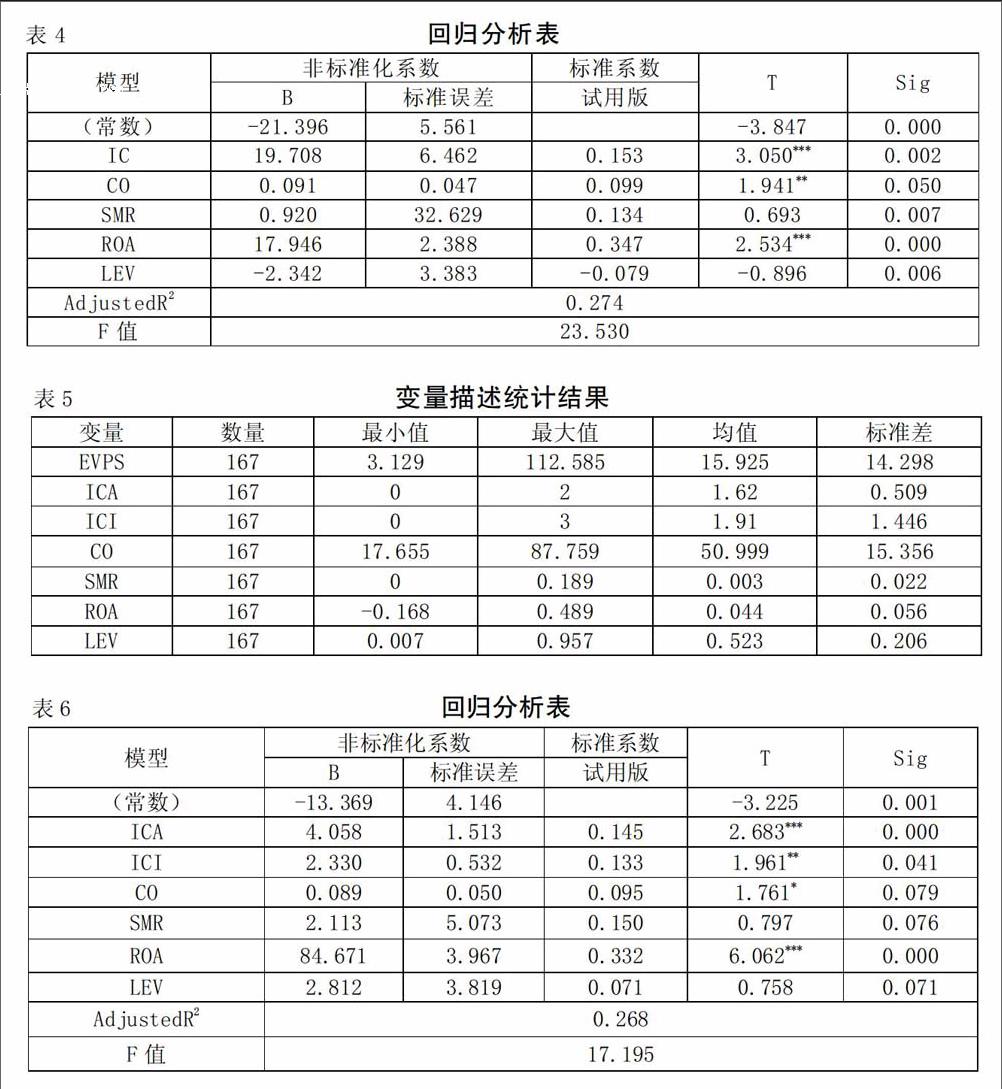

3.多元回归分析(见下页表4)。表4显示:内部控制信息披露质量(IC)与公司价值(EVPS)的T值为3.050,系数为19.708,说明内部控制信息披露质量(IC)与公司价值(EVPS)在1%程度上显著正相关,故H1得以验证。由此可见,高质量的内部控制信息披露对于降低委托关系双方信息不对称程度、缓解道德风险情况、解除受托方经济责任都存在重要影响,使委托关系双方利益趋于一致,最终实现公司价值最大化。另外,高质量内部控制信息披露的公司,通过其良好的管理水平和运营机制为基础,最终实现公司价值。总资产净利润率(ROA)与公司价值(EVPS)的T值为2.534,系数为17.946,说明总资产净利润率(ROA)与公司价值(EVPS)存在显著正相关。分析其原因,即:公司总资产净利润率较高时,说明公司的运营和发展状况比较好,其公司价值也相对较高。

(二)高质量组实证结果和分析

1.描述性分析。高质量组样本数据的描述性统计结果显示(见表5):内部控制自评报告(ICI)的标准差为1.446,相对于内部控制审计报告(ICA)的离散程度来说,前者样本数据存在较大差异性。分析这一差异化的原因,即上市公司的内控建设和内控信息披露的意识是随着我国内控信息披露制度的不断完善而日趋增强。因此,样本公司前期的自评报告质量相对于样本公司后期的自评报告质量来说,具有显著的差异,由此增加了该指标的差异程度。

2.多元回归分析。通过对高质量组样本数据的研究发现,内部控制审计报告(ICA)与公司价值(EVPS)在1%程度上显著正相关,而内部控制自评报告(ICI)与公司价值只在5%程度上显著相关(详见表6)。由此证明了H2,即 “内部控制信息披露中,内部控制审计报告对公司价值的提升作用比内部控制自评报告对公司价值的作用效力更加显著”。由此可见,独立第三方出具的内部控制审计报告具有更高的可靠性,更能展现公司管理层对本公司优势的信心,促进其做出对信息披露公司更有利的投资决策,最终实现公司价值最大化。

四、结论与启示

以EVPS来代表公司价值,本文研究发现,内部控制信息披露质量与公司价值呈显著正相关关系。另外,内部控制审计报告对公司价值的提升作用相比内部控制自评报告对公司价值的作用效力更加显著。由此,揭示了内部控制审计报告是影响公司价值的关键。所以,上市公司应更加重视内部控制审计报告,向公司各利益相关人展示其区别于其他企业的优势,同时也向公司外部传递管理层对公司内部控制、管理运营等方面的信心,从而提高公司外部各利益相关人对公司的估值,使其做出有利于信息披露公司的投资决策,最终进一步促进公司价值最大化的实现。

参考文献:

[1]査剑秋.战略管理下的企业内部控制与企业价值关系实证研究[J].审计研究,2009,(5): 78-82.

[2]陈国辉,韩海文.自愿性信息披露的价值效应检验[J].财经问题研究,2010,(5): 60-68.

[3]方红星,张志平.内部控制对盈余持续性的影响及其市场反应——来自A股非金融类上市公司的经验证据[J].管理评论,2013,(12):77-86 .

[4]杨清香,俞麟,宋丽.内部控制信息披露与市场反应研究——来自中国沪市上市公司的经验证据[J].南开管理评论,2012,(1):123-130.

[5]王文杰.上市公司内部控制信息披露质量研究[D].辽宁:东北财经大学,2011.

[6]何忠普,段华友.我国上市公司内部控制信息相关问题探讨[J].商业会计,2012,(20):62-63.

作者简介:

钱红光,女,硕士,湖北工业大学,教授;研究方向:会计理论与实务。

邓格,女,湖北工业大学,在读研究生;研究方向:会计理论与实务。

猜你喜欢

商场现代化(2016年27期)2017-02-14

会计之友(2016年22期)2016-12-17

商业会计(2016年18期)2016-11-10

中国经贸(2016年16期)2016-10-27

中国市场(2016年33期)2016-10-18

商场现代化(2016年15期)2016-08-23

企业导报(2016年12期)2016-06-17

商场现代化(2016年5期)2016-04-14

会计之友(2016年3期)2016-01-29

会计之友(2015年8期)2015-04-16