积极效应下BOT模式污水处理项目财务能力研究

2016-10-21 08:05高鹏程

商业会计 2016年15期

摘要:公用事业运用社会资本合作模式是市场经济发展的内在需求。引导社会资本参与污水处理事业是推进水污染防治、保障水安全的有效之策。发挥市场杠杆作用,促进污水处理项目市场化运作,运用BOT模式是重要方式。文章对积极效应下BOT模式污水处理项目财务能力进行了探讨。

关键词:BOT模式 污水处理项目 积极效应 财务能力

中图分类号:F275 文献标识码:A 文章编号:1002-5812(2016)15-0059-03

一、引言

BOT是Build-Operate-Transfer的缩写,通常译为建设-运营-转让,是指政府通过特许权协议,授权国内外投资人承担对项目的融资、设计、建造、经营和维护,在约定的期限内提供有偿服务,回收项目成本,获得投资回报,期满后转让给政府。国外常将BOT等形式多样的为基础设施发展提供融资承诺的关系统称为Public-Private-Partnership(缩写PPP),意为公共和私营部门伙伴关系。当前大力推广的PPP模式,强调政府和社会资本的全程合作,区别于BOT模式。

财政性资金分配持续向教育、医疗、就业等民生领域倾斜,以及支持战略性新兴产业,投向基础设施建设的财政资金规模受到挤压,破除了长期依赖财政收入投资的思维。基础设施项目不但经济效益不显著、投资回收期不确定,还存在效率低下、资金浪费和运行不畅等问题,因此财政性资金在基础设施投资领域逐步收缩,发挥的更多是引导作用,而大力鼓励社会资本投资基础设施项目也是顺理成章。BOT模式自引入内地,已发展成为基础设施建设采用较多的投融资方式,相对于政府投资的比较优势被人们广泛认同。污水处理行业是较早引入BOT模式的基础设施建设领域。

二、BOT模式污水处理项目的积极效应

(一)从公共目标看。BOT模式利用社会资本促进污水处理项目建设,满足社会对污水处理服务的需求,而且减轻财政投入压力,通过服务向排放废水的单位和个人收费,有效地避免地方政府性债务增加。

(二)从项目管理看。政府投资污水处理项目往往出现超概算、超标准和超规模现象,易受部门利益驱动,缺乏专业运营团队。BOT能有效抑制部门投资冲动,将专业领域交给专业机构,更好地让投资与收益有机链接。

(三)从服务效率看。BOT模式能改变污水处理项目以前管理落后、竞争意识弱和效率低下的经营状态。对利润的追逐刺激企业以更先进的管理水平、更科学的管理方法创造更大的经济效益。污水处理服务水平和效率的提高自然不言而喻。

(四)从市场机制看。BOT模式为社会资本进入污水处理领域开辟了通道和市场,实现污水处理从单一主体性向多元市场化发展,发挥市场在资源配置中的决定性作用,使污水处理领域的市场机制得以建立,打破了依赖财政投入的传统观念。

(五)从行业发展看。污水处理行业属公用事业,具有准公益性质,一直受到财政支持,产生发展依赖性,导致竞争力较低,形成地方分割垄断,阻碍了行业的健康发展。BOT模式打破了这种不良发展状况,实现投资多元化,激发了行业竞争和活力。

三、 BOT模式污水处理项目财务有关风险

资本与合作是BOT的基础,也是项目的风险源,这是由BOT的风险型投资性质所决定的。实际上,风险类别及内容常常随着经济和社会发展环境的变化而新生或延伸,如项目融资风险、资产担保风险等。

(一)项目融资风险。主要存在于融资协议的订立与执行、融资放款按协议兑现、融资担保或抵押物发生其他追偿、国家金融政策变动对融资协议的影响、融资信贷机构运营的稳定性等方面。防范融资风险的措施有:一是融资协议应符合项目实际,可操作性强;二是科学合理确定融资规模,降低融资费率,控制融资成本;三是注重融资形式多元化,多渠道融资,优化融资结构。

(二)资产担保风险。以项目资产向金融或非金融机构抵押担保,以获取融入资金补充流动性、扩张投资或其他关联方使用而产生或有债务,增加有形和无形资产的代偿可能,形成不确定的债务履行承诺。防范担保风险的措施有:一是做好项目资产管理,完善资产设备的登记、保管、维护、报废和核销环节;二是建立项目资产担保制度,规范担保行为;三是积极履行担保人的权利,及时掌握被担保人重大投资活动和经营状况。

四、BOT模式污水处理项目财务能力

某市污水处理厂是国内某大型水投公司于2008年根据特许经营合同投资扩建并实施改造,污水处理能力5万立方米/日,特许经营及服务期限为28年,项目服务人口二十万人。企业通过污水处理工艺优化和技术升级改造等措施,使出厂水水质持续保持稳定达标排放。项目实际日污水处理量不断攀升,到2013年生产负荷已超过90%。项目运营为该市的水体环境改善和节能减排发挥了重要作用,城市基础设施配套得到完善,居民亲水安全得到保障,产生了积极的社会效益。同时,污水处理厂也创造了较为稳定的营业收入及利润,实现了项目投资价值。

(一)财务综合分析。

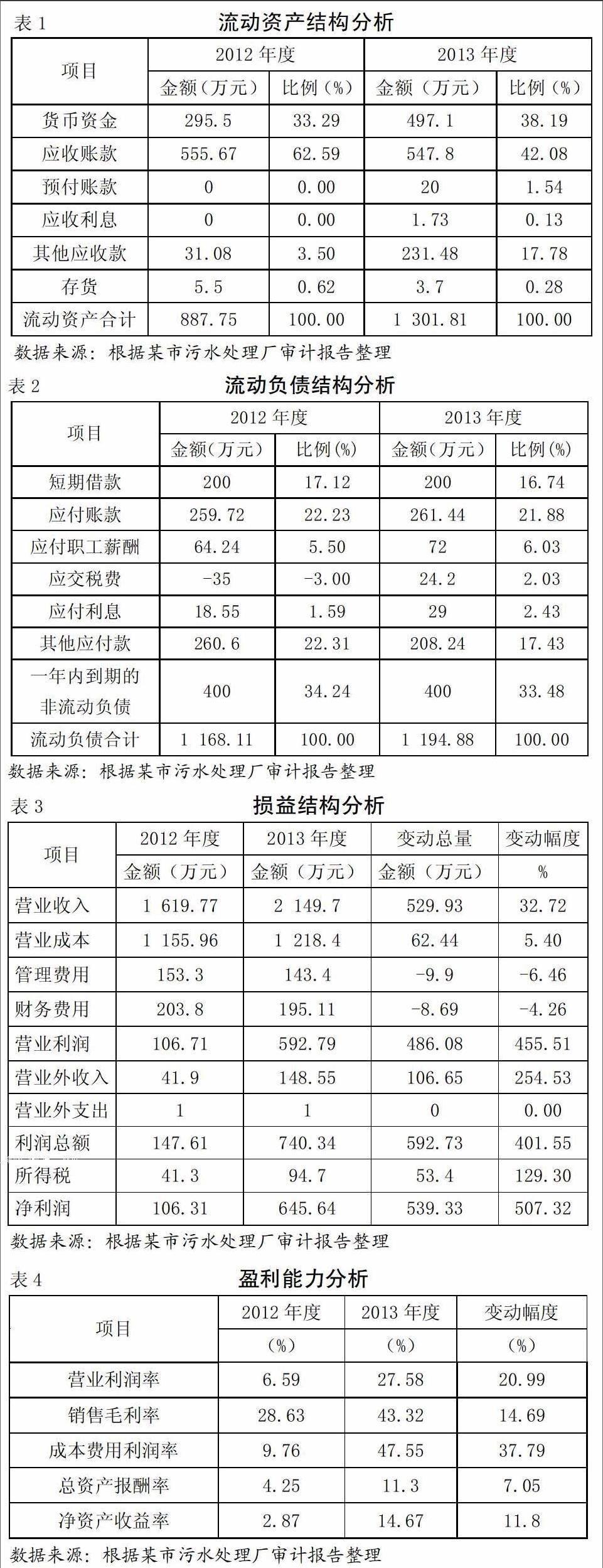

1.流动性分析。企业的流动性能很好地反映企业的生产经营状况和偿债能力,以某市污水处理厂最近两年财务数据为例,对企业流动资产与流动负债的结构进行分析。

从流动资产结构分析表(表1)可以看出,2013年度流动资产总额较上年增加达414.06万元,增幅高达44.64%,流动性增势较快。货币资金、应收账款和其他应收款构成某市污水处理厂流动资产的主要部分,2012年度、2013年度上述三项占流动资产比例分别为99.38%和98.05%,说明短期变现较强的速动资产占绝对优势。2013年度货币资金总额较上年增加201.6万元,比重提高4.9%,显示企业资金流充足,资金兑付能力较强。应收账款总量及比重均下降,说明污水处理费收入能及时到位,政府拖欠概率极小。

从流动负债结构分析表(表2)中可以看出,2013年度流动负债总额较上年增加26.77万元,增幅2.29%,增幅较小,显示企业流动负债控制状态良好。一年内到期的非流动负债在两个年度中均占到流动负债的三分之一,除应交税费有些波动外,其他各项比重变化不大,说明企业负债较为稳定,没有发生致负债增加的重大事项。

2.综合收益分析。从损益结构分析表(表3)中可以看出,2013年度污水处理厂财务状况较上年大幅改观,污水处理费收入升幅较快,营业收入增加529.93万元,增幅达32.72%。营业成本得到有效控制,仅增长5.4%。管理费用和财务费用降幅明显,两项合计下降10.72%,说明企业在成本和费用的控制上采取了积极措施,成效明显。这直接使企业营业利润大幅上升,达到455.51%。营业外收入增幅254.53%,主要是收到政府的项目补贴。当年度企业净利润实现增加539.33万元,增幅达507.32%,增幅大的原因是收到政府拨付的污泥焚烧费用补贴资金。

3. 盈利能力分析。从盈利能力分析表(表4)中可以看出,2013年度企业盈利能力大幅提高,其中增长幅度最快的是成本费用利润率,较上年提高37.79个百分点,说明企业的成本费用控制效果显现,营业收入增加的同时,成本费用却得到较好的压缩。

4.偿债能力分析。从偿债能力分析表(下页表5)中可以看出,2013年度资产负债率较上年下降5.96个百分点,说明企业负债减少,企业长期偿债能力进一步增强。流动比率和速动比率较上年均增加超过0.3,流动性增加,短期偿债能力显著。产权比率0.72,较上年下降0.2,反映企业财务结构更加稳健,长期偿债能力基础坚实。利息保障倍数达到5.57,较上年增加3.78,说明企业利息费用支付能力增强,债权安全保障程度较高。

5. 污水处理成本分析。

从污水处理成本分析表(表6)中可以看出,2013年污水处理运营成本较2010年增加420.69万元,增长了37.03%。同期污水处理结算量增加286.2万立方米,增长了21.11%。污水处理运营成本与污水处理结算量增幅比为1.75。2013年单位污水处理成本为0.95元/立方米,较2010年增加0.11元/立方米,增长了13.1%,说明单位污水处理成本呈上升趋势。2013年单位污水处理成本较前两年有所下降,也证明了当年污水处理厂成本费用控制取得明显成效。

通过分析财务资料,得出近两年某市污水处理厂财务能力状况:(1)企业盈利能力进一步增强,销售毛利率明显上升。(2)企业流动性充裕,资金周转力强。(3)企业债务负担较低,财务策略稳健,负债总水平稳定且占比较低。(4)企业偿债能力较强,短期和长期偿债保障水平较高。(5)企业资本结构良好,负债与所有者权益比例合理。(6)企业运营成本控制稳定,单位运营成本增幅可控。

(二)财务风险应对。企业对经营中可能存在的财务风险进行了有效管控。一是分散污水处理费用价格风险。企业发起上调污水处理服务费谈判,虽经论证未予上调,但同有关部门商定继续开展价格调研和谈判。二是减轻管理费用和生产成本风险。企业加强内部控制机制建设,完善管理费用支出流程,大力压缩非生产性支出,管理成本明显下降。控制药剂成本和用药量,精确计量进厂污水量,杜绝生产中的浪费现象。积极做好节电措施,避免电力浪费带来的成本增加。三是分散污泥处置成本风险。污泥分别通过发电厂焚烧和建材厂制原料作无害化处置,发生的污泥焚烧费用取得财政资金补贴。

参考文献:

[1]王守清,柯永建.特许经营项目融资(BOT、PFI和PPP)[M].北京:清华大学出版社,2008.

[2]贾建军.政府与社会资本合作(PPP)会计问题探讨[J].商业会计,2015,(19).

[3]高鹏程.PPP模式:背景、问题及推广途径[J].地方财政研究,2014,(09).