对国企高管腐败行为的约束分析

2016-10-21 08:15刘丁荧

商业会计 2016年15期

关键词:国家审计

刘丁荧

摘要:以2010—2014年国有企业为研究样本,在党风廉政建设的政治背景和国有企业改革的制度背景下,以企业高管腐败为切入点,从党和国家的视角,探究国有企业党组织治理和国家审计对国企高管腐败行为的约束作用。研究发现,党组织参与国企治理能够减少高管腐败行为的发生,国家审计对国企高管腐败行为同样具有抑制作用,同时,国家审计是国家审计机关在党的领导下进行的工作,是党反腐倡廉工作的手段方式之一。在党和国家整治不正之风的背景下,党组织参与国企治理是反腐工作的精神支撑,国家审计是有力手段,两者有效配合,形成了国家层面的高管腐败约束。

关键词:党组织治理 国家审计 高管腐败

中图分类号:F239 文献标识码:A 文章编号:1002-5812(2016)15-0077-03

党的十八大将建立健全权力运行制约和监督体系作为会议要点之一,明确治理腐败、创建廉洁经济的目标为“干部清正、政府清廉、政治清明”。十八大以来,十八届中央纪委二次全会等多次会议对反腐工作进行了部署,习近平、李克强等领导人的多次讲话都强调了建设廉洁经济的重大意义,“八项规定”等政策的出台,对深入落实反腐倡廉工作提供了制度保障。国家审计是党和国家反腐工作的执行者,是国家审计机关在党的领导下进行的工作,国家审计对国企高管腐败行为的约束,必然受到党组织加强党风廉政建设要求的影响。党组织、国家审计、高管腐败三者之间的关系表现为:党组织要求反腐,国家审计是反腐的有力手段,国家审计受党组织领导。国企党组织和国家审计工作是在党和国家层面防治国企高管腐败行为的两方面约束。

一、文献综述

腐败被认为是“公务人员不正当地利用公权力为自己谋取私利的行为”(Shleifer、Vishny,1993;Aidt,2009),相应地,企业高管腐败是指高管以权谋私、营私舞弊,并违背企业发展的长期目标,损害投资者利益的不道德行为(Pearce,2008)。一般地,企业高管腐败产生的原因是企业内部组织结构混乱或权力运行缺乏监督机制,而腐败的后果则是导致企业价值和投资者利益受到损害(Huang、Snall,2003;黄群慧,2006)。国内对腐败问题的研究,大多结合了腐败行为发生的政治背景,对转型经济背景、财政分权时期内的腐败行为的研究较多(徐细雄、刘星,2013;陈信元等,2009)。进行这类研究有其合理性,在变革过程中,企业外部的法律监督机制和内部的公司治理机制都处在不断调整和完善的动态过程中,内外部的监督空缺使得企业高管的职权缺乏有效的约束,从而形成了高管腐败的可能性。

既然学术界接受高管腐败行为妨碍了企业价值的提升和投资者投资获利的观点,那么研究如何对高管的腐败行为加以约束和惩治就具有学术价值和实际意义。对国有企业进行监督是国家审计的职责,因而国家审计是对国企高管腐败行为进行约束的手段之一(秦荣生,2004;刘力云,2005)。国家审计机关通过对国有企业不定期的审计行为,如对国有企业财务收支状况的审计、对国有企业领导人的经济责任审计以及专项资金审计等,完善被审计单位的内部控制制度,对国有企业高管的权力运行产生监督,防止权力异化而产生的腐败行为(李江涛等,2011;李明辉,2014;陈宋生等,2014、2015)。

我国经济建设是在党的领导下进行的,国有企业是国家投资并参与控制的经济组织,党在国有企业的基层组织,必然对诸多公司行为产生重要影响。现有有关党组织的研究也已表明党组织在我国国有企业中的重要作用。如Chang和Wong(2004)研究发现,在提高企业绩效方面,党组织如同双刃剑,一方面抑制大股东侵占小股东权益,促进企业绩效的提升;另一方面,党组织的政治角色形成的较高代理成本却损害了企业业绩。马连福等(2012)发现党组织参与治理能够有效促进公司治理水平的提高,并有助于提高董事会效率。

通过梳理已有的相关研究,笔者发现,虽有不少文献对国家审计对腐败行为的抑制作用进行了研究,但大多是理论的分析和阐述,经验数据较少;尚无针对党组织参与治理对高管腐败约束的研究;结合党风廉政建设的政治背景以及国企改革的制度背景研究高管腐败是有意义的。

二、理论分析与研究假设

国家审计对国有企业高管腐败的抑制作用主要表现在:一是预防警示作用。从产生根源、滋生环境和发展轨迹可以看出,腐败问题源于高管权力过于集中、决策不民主、制度缺失和监督缺位,国家审计有助于完善制度、防范风险,使权力得到管束,行为受到监督。这主要得益于事前、事中和事后审计的前瞻性、预防性和震慑性,能够从根源上制止不正之风,并能及时查错纠弊,以警戒性的纪律制裁方式教育腐败行为。二是发现揭示作用。腐败问题涉及经济利益,会在会计报告中不同程度地有所体现,国家审计以审查账目、实物盘点的工作方法查找纰漏,发现并揭示腐败问题。三是查处惩治作用。国家审计对腐败责任人将采取通报批评、没收违法所得、处以罚款等处理,严重情形下移送纪检监察或司法机关,履行保护国家财产安全的使命。国家审计对国企高管腐败能够发挥预防警示、发现揭露并查处惩治的作用,从而减少国企高管腐败行为的发生。由此提出假设:

H1:国家审计对国企高管腐败具有约束作用。

十八大以来,党风廉政建设和反腐工作通过“三严三实”专题教育活动和中央“八项规定”的贯彻实施,清肃严明了党的纪律;通过巡视检查的全覆盖监督,构筑了更加严格的监督体系,通过以零容忍的态度严厉打击腐败案件,对党员干部产生心理威慑,形成“不敢腐、不能腐、不想腐”的心理认识。此外,《中国共产党廉洁自律准则》和《中国共产党纪律处分条例》的出台,成为惩治腐败问题的制度保障。通过学习相关的文件精神,参与专题教育活动,党风廉政建设对国企党员高管起到了教育作用,预防了高管腐败行为的发生;人民群众的监督以及派驻监督、中央巡视小组等形式的党内监督,对国企党员高管的行为形成了严格的约束,对高管腐败起到了威慑作用;对腐败案件的依法查处,并对相关高管作出开除党籍公职、判处刑事责任等处罚,惩治了国企高管的腐败行为。党组织通过预防、监督和惩治,对党员高管的行为起到了约束作用,为其他高管作出榜样。

此外,党组织成员通过参与企业治理,以“双向进入、交叉任职”的领导体制参与公司重大问题决策,在公司治理的层面上抑制高管腐败行为的发生。按照相关规定,对于国有企业重大的经营决策,党委会议应先于其他会议进行商议,并由党组主要负责人向高管的非党组成员传达党委会议的商议结果,并进行沟通,之后再向党组织反馈沟通结果,若出现违背国有企业责任的行为,应当向上一级党组织报告。通过以上的沟通和意见传递,党组织的反腐精神能够渗入国有企业的治理中,对高管的腐败行为产生约束。综上,提出假设:

H2:党组织参与治理对国企高管腐败具有约束作用。

三、党组织治理和国家审计对国企高管约束的实证分析

(一)样本选取说明与变量定义。

1.样本选取。本文以2010—2014年沪深两市国有企业非金融类上市公司为样本,剔除ST、*ST、PT的公司。公司所处地区以公司注册地为划分标准。

2.变量定义。

(1)高管腐败。潜匿性是高管腐败行为的特征之一,对其研究的关键在于以合适的变量进行度量。Cai(2013)认为业务招待费和差旅费是企业的会计明细科目,而且对企业腐败活动的开销具有合适的涵盖性,因此采用招待费和差旅费作为企业腐败程度的度量。黄玖立和李坤望(2013)在此基础上,利用这一指标考察了企业中的吃喝、腐败与企业订单的关系。本文借鉴上述研究,亦采用招待费、差旅费占营业收入的比率来度量企业高管腐败行为。

(2)国家审计约束。虽然无法获取审计实施情况的具体信息,但现有研究提供的经验证据表明,结果审计质量与程序审计质量显著正相关,查处的违规金额越高,国家审计对腐败行为的惩戒力度越大,因而对企业高管的约束力度越大(宋常等,2006;韦洪德等,2010)。本文采用审计机关披露的各省份地区违规金额与该省份财政支出的比率作为国家审计对国企高管腐败行为约束的度量。由于《审计年鉴》的滞后性,查处的违规金额变量的2010—2012年数据从《审计年鉴》中摘取,2013及2014年数据从每年各省的审计工作报告中获取。

(3)党组织治理。党组织参与公司决策的主要途径和方式是通过“双向进人、交叉任职”的领导体制,实现党组织成员与董事会、监事会以及管理层人员的交叉重合,促进党中央的精神通过高管对企业经营管理作出决策,贯彻落实到企业行为中。因而党组织与高管的人员重合程度越高,党组织参与公司决策的程度就越大,越能对公司决策产生影响(马连福等,2012、2013)。参考已有研究,本文使用党组织成员在董事会、监事会和高级管理人员中的重合比例来衡量党组织参与国企治理的情况。

(4)控制变量。结合已有研究,本文将企业规模、董事会独立性、财务杠杆、第一大股东持股比例、盈利能力和所属年份作为控制变量。

(二)研究设计。

为了验证假设1,构建模型1:

为了验证假设2,构建模型2:

模型1考察党组织治理对国企高管腐败的影响,模型2验证国家审计约束对国企高管腐败的影响。

(三)实证结果。

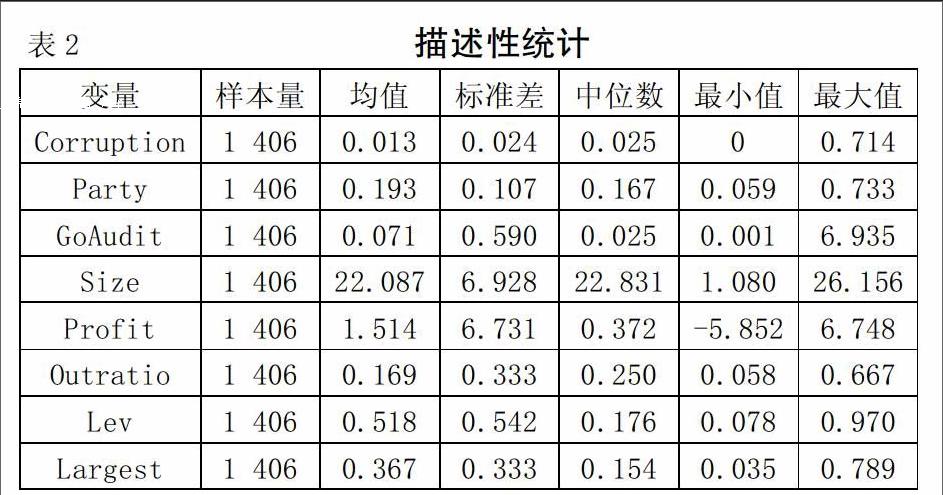

1.描述性统计。表2为各主要变量的描述性统计结果。国企高管腐败指标(Corruption)的最小值为0,最大值为0.714,均值为0.013,说明平均而言,在2010—2014年间1.3%的国企存在高管腐败行为。党组织治理指标(Party)的最小值为0.059,最大值为0.733,均值为0.193,即样本内党组织参与国有企业治理的平均程度为19.3%。国家审计指标(GoAudit)的最小值为0.001,最大值为6.935,极差较大,表明各个省份的国家审计力度存在较大差异,GoAudit的均值为0.071,即国家审计对国企的平均约束为7.1%。

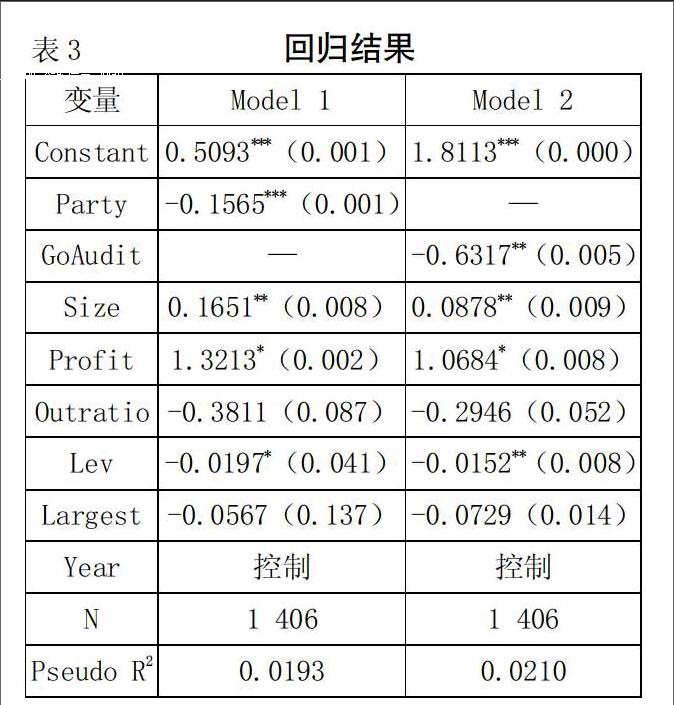

2.回归分析。如表3所示,模型1中,Party的系数为-0.1565,通过了0.1%的显著性检验,说明党组织参与国企治理的程度越大,国企高管腐败发生的可能性越小,即党组织治理能够有效抑制国企高管腐败行为,从而验证了假设1。模型2中,GoAudit的系数为-0.6317,通过了1%的显著性检验,这表明国家审计对企业的审计力度越大,企业中高管的腐败行为发生越少,即国家审计对国企高管的腐败行为存在约束效应。Size在两个模型中系数均为正,并都通过了5%的显著性检验,表明国有企业的规模越大,企业高管发生腐败行为的可能性越大。Profit的系数为正,并通过了1%的显著性检验,表明国有企业的盈利能力越强,高管腐败行为发生的概率越大。Outratio在两个模型中的系数均为负,表明董事会的独立性越强,高管腐败发生的可能性越小,但独立董事对高管腐败行为的抑制作用并不显著。Lev系数均为负,模型一中通过了5%的显著性检验,模型二中通过了1%的显著性检验,表明企业的财务杠杠越大,债务压力越大,高管的腐败行为发生的可能性越小,即债务人监督能够有效减少国企高管的腐败行为。

(四)稳健性检验。(1)对于国家审计对腐败约束的度量,前文采用的国家审计查处的违规金额指标,是对审计的执行力度进行度量。考虑到国家审计工作的实效性,国家审计的作用不应仅体现为“发现”违法违纪问题,更应体现在最终的结果上——是否履行了“矫正”职责。因此,本文从国家审计的纠正力度考虑,以国家审计工作所提出并被采纳的审计意见数作为国家审计约束的衡量变量,测试结果与前文并无实质性差异。(2)对党组织参与治理的量度,前文采取党组织参与董事会、监事会和管理层的程度性指标。陈仕华等(2014)对国企党组织治理的度量采用党组织是否参与治理的二元指标测量方法,他们的考虑是:描述性统计结果显示仅有13.20%的样本中的党组织参与了治理,样本数据可能不服从正态分布而无法采用最小二乘法分析。借鉴上述方法,本文也采用二元指标测量进行测试,所得结果与前文并无实质性差异。

四、研究结论与启示

本文在党大力建设廉洁经济的背景下,分析国家层面的对国有企业高管腐败进行约束的方式。党组织通过党员高管的模范带头作用以及国企党委“双向进人、交叉任职”的领导体制,发挥对国企高管腐败行为的预防、监督和惩治作用,是国企高管约束的精神控制;国家审计是党和国家反腐工作的有力执行者,发挥着对腐败行为的预防警示、发现揭露和查处惩治作用,承担着对国企高管腐败的执行控制。在腐败防治工作中,党组织是国家审计的精神领导,国家审计是贯彻实施党和国家反腐倡廉精神的有效手段,两者有机统一、协调分工、有效合作,共同构成了党和国家防治国企腐败的有效机制。

本文结论肯定了党在反腐倡廉工作中的已有成果,佐证了党把反腐倡廉工作作为一项经常化、长期性的工作深入持久地不断推进这一政策的科学性和有效性,肯定了国家审计惩治国企高管腐败工作的成果。党组织和国家审计作为精神领导和有力执行,构成了党和国家层面的防治国有企业高管腐败行为的有效机制,为今后在党的领导下国家审计和国企党组织对国企高管腐败行为的防治工作提供了借鉴。

参考文献:

[1]李妍.我国政府审计与腐败治理[J].商业会计,2016,(03).

[2]陈仕华,卢昌崇.国有企业党组织的治理参与能够有效抑制并购中的“国有资产流失”吗?[J].管理世界,2014,(05):106-120.

[3]彭华彰,刘晓靖,黄波.国家审计推进腐败治理的路径研究[J].审计研究,2013,(04).

猜你喜欢

中国集体经济(2016年34期)2017-01-05

商业会计(2016年16期)2016-11-15

商业会计(2016年17期)2016-11-09

商业会计(2016年7期)2016-05-24

科教导刊·电子版(2016年5期)2016-04-19