政策性搬迁补偿在不同环节的财税处理与纳税申报

2016-10-21 08:18刘枥铠唐丽

商业会计 2016年15期

关键词:环节

刘枥铠+唐丽

摘要:政策性搬迁补偿的财税处理与纳税申报在实务中争议多、错误多,究其原因一方面是由于相关准则和法规不够明晰,另一方面是由于大部分财税工作者对相关准则和法规理解不准确。文章从搬迁环节、重建环节、清算环节和使用环节分别论述政策性搬迁补偿的税务处理、会计处理与纳税申报,以期对实务工作有所帮助。

关键词:政策性搬迁补偿 环节 财税处理 纳税申报

中图分类号:F234 文献标识码:A 文章编号:1002-5812(2016)15-0082-03

在各地方政府大力推动旧城改造的背景下,越来越多的企业正在面临或者将要面临政策性搬迁补偿业务的财税处理。在实务中,我们发现很多企业在取得政策性搬迁补偿后,由于对相关的所得税处理文件和会计处理规定理解不到位,不能准确地进行相应的税务处理和会计处理,由此造成所得税纳税申报错误,并最终导致企业多缴税或者少缴税的重大纳税差错。目前政策性搬迁补偿的税务处理文件主要包括《关于发布<企业政策性搬迁所得税管理办法>的公告》(国家税务总局公告2012年第40号)和《关于企业政策性搬迁所得税有关问题的公告》(国家税务总局公告2013年第11号),由于2012年10月1日以前的搬迁至今还没有清算的情形逐渐减少,所以本文仅就国家税务总局公告2012年第40号(以下简称“40号公告”)涉及的财税处理和纳税申报分别不同环节进行分析。本文所称政策性搬迁补偿的不同环节主要包括:搬迁环节、重建环节、清算环节和使用环节。

一、政策性搬迁补偿在搬迁环节的财税处理

(一)政策性搬迁补偿在搬迁环节的税务处理。按照“40号公告”,政策性搬迁补偿在搬迁环节的税务处理主要是明确政策性搬迁补偿收入和搬迁补偿支出。

“40号公告”第五条规定“企业的搬迁收入包括搬迁过程中从本企业以外(包括政府或其他单位)取得的搬迁补偿收入,以及本企业搬迁资产处置收入等”;第六条规定“企业取得的搬迁补偿收入,是指企业由于搬迁取得的货币性和非货币性补偿收入。具体包括:(一)对被征用资产价值的补偿;(二)因搬迁、安置而给予的补偿;(三)对停产停业形成的损失而给予的补偿;(四)资产搬迁过程中遭到毁损而取得的保险赔款;(五)其他补偿收入”;第七条规定“企业搬迁资产处置收入,是指企业由于搬迁而处置企业各类资产所取得的收入。企业由于搬迁处置存货而取得的收入,应按正常经营活动取得的收入进行所得税处理,不作为企业搬迁收入”。

“40号公告”第八条规定“企业的搬迁支出,包括搬迁费用支出以及由于搬迁所发生的企业资产处置支出”;第九条规定“搬迁费用支出,是指企业搬迁期间所发生的各项费用,包括安置职工实际发生的费用、停工期间支付给职工的工资及福利费、临时存放搬迁资产而发生的费用、各类资产搬迁安装费用以及其他与搬迁相关的费用”;第十条规定“资产处置支出,是指企业由于搬迁而处置各类资产所发生的支出,包括变卖及处置各类资产的净值、处置过程中所发生的税费等支出。企业由于搬迁而报废的资产,如无转让价值,其净值作为企业的资产处置支出”。

(二)政策性搬迁补偿在搬迁环节的会计处理。按照《企业会计准则解释第3号》(财会[2009]8号)规定,企业因城镇整体规划、库区建设、棚户区改造、沉陷区治理等公共利益进行搬迁,收到政府从财政预算直接拨付的搬迁补偿款,应作为专项应付款处理。其中,属于对企业在搬迁和重建过程中发生的固定资产和无形资产损失、有关费用性支出、停工损失及搬迁后拟新建资产进行补偿的,应自专项应付款转入递延收益,并按照《企业会计准则第16号——政府补助》进行会计处理。企业取得的搬迁补偿款扣除转入递延收益的金额后如有结余的,应当作为资本公积处理。

例:某企业2013年12月发生政策性搬迁,取得搬迁补偿款12 000万元。2014年企业搬迁的同时进行重建,被搬迁的房屋建筑物账面原值为5 000万元,累计折旧为2 000万元,土地使用权账面原值2 000万元,累计摊销320万元。2015年底重建完成,发生重建支出为11 000万元,其中:买地3 000万元;房屋重置8 000万元,同年进行政策性搬迁补偿清算。2016年投入使用,其中:土地使用权50年摊销;重建房屋按照20年折旧,采用直线法,不考虑残值和其他搬迁收支。

2013年收到政策性搬迁补偿资金时:

借:银行存款 120 000 000

贷:专项应付款 120 000 000

该年度对房屋建筑物和土地使用权予以注销:

借:固定资产清理 30 000 000

借:累计折旧 20 000 000

贷:固定资产 50 000 000

借:营业外支出 30 000 000

贷:固定资产清理 30 000 000

借:营业外支出 16 800 000

累计摊销 3 200 000

贷:无形资产 20 000 000

上述两项营业外支出合计4 680万元,属于“40号公告”规定的搬迁补偿支出,同时也属于《企业会计准则解释第3号》规定的“属于对企业在搬迁和重建过程中发生的固定资产和无形资产损失”,因此应做如下账务处理:

借:专项应付款 46 800 000

贷:递延收益 46 800 000

上述递延收益是用于弥补固定资产和无形资产损失的,因此属于《企业会计准则第16号——政府补助》规定的“与收益相关的政府补助”,其账务处理为:

借:递延收益 46 800 000

贷:营业外收入 46 800 000

(三)政策性搬迁补偿在搬迁环节的纳税申报。“40号公告”第十五条规定“企业在搬迁期间发生的搬迁收入和搬迁支出,可以暂不计入当期应纳税所得额,而在完成搬迁的年度,对搬迁收入和支出进行汇总清算”。因此,2013年由于政策性搬迁补偿形成的营业外收入4 680万元不能作为搬迁补偿收入申报纳税,营业外支出4 680万元也不能作为搬迁损失在税前扣除,均需要做纳税调整,但是不能填列在《政策性搬迁纳税调整明细表(A105110)》,因为该表只有在政策性搬迁补偿完成清算及以后年度才能填列。于是,前述营业外收入纳税调减4 680万元只能在所得税年度纳税申报时填列在《纳税调整项目明细表(A105000)》的“收入类调整项目”中的“(九)其他”项目中;前述营业外支出纳税调增4 680万元只能在所得税年度纳税申报时填列在《纳税调整项目明细表(A105000)》的“支出类调整项目”中的“(十六)其他”项目中。

二、政策性搬迁补偿在重建环节的财税处理

政策性搬迁补偿在重建环节不涉及税务处理和纳税申报,只存在会计处理。承上例,会计处理为:

借:在建工程 80 000 000

无形资产 30 000 000

贷:银行存款 110 000 000

两项支出超出搬迁重建之前公司的房屋建筑物和土地使用权的账面价值6 320万元(11 000-4 680)部分,属于《企业会计准则解释第3号》规定的“新建资产进行补偿的,应自专项应付款转入递延收益”,作为《企业会计准则第16号——政府补助》规定的“与资产相关的政府补助”,账务处理为:

借:专项应付款 63 200 000

贷:递延收益 63 200 000

由于会计处理中没有产生损益,同时按照“40号公告”的规定不确认所得和损失,所以不存在税法与会计的差异,也无需进行纳税申报。

三、政策性搬迁补偿在清算环节的财税处理

(一)政策性搬迁补偿在清算环节的财税处理。“40号公告”第十五条规定“企业在搬迁期间发生的搬迁收入和搬迁支出,可以暂不计入当期应纳税所得额,而在完成搬迁的年度,对搬迁收入和支出进行汇总清算”。因此,在清算环节无论会计上如何处理,都得确认搬迁收入和搬迁支出,并按照规定进行纳税申报。

(二)政策性搬迁补偿在清算环节的会计处理。承上例,清算时重建工作已经完成,所以会计处理为:

借:固定资产 80 000 000

贷:在建工程 80 000 000

由于政策性搬迁补偿收入为12 000万元,重建支出只发生11 000万元,剩余的1 000万元属于《企业会计准则解释第3号》规定的“企业取得的搬迁补偿款扣除转入递延收益的金额后如有结余的,应当作为资本公积处理”,所以会计处理为:

借:专项应付款 10 000 000

贷:资本公积 10 000 000

(三)政策性搬迁补偿在清算环节的纳税申报。清算环节的会计处理不产生任何所得和损失,但是按照税法规定却需要确认搬迁收入和搬迁支出,并计算搬迁补偿所得或损失,从而产生了税法与会计处理的差异,需要通过纳税申报予以调整。以前述案例为基础,具体纳税申报为:填列《政策性搬迁纳税调整明细表(A105110)》中的第3行“1.对被征用资产价值的补偿”12 000万元;第16行“(二)搬迁资产处置支出”4 680万元,并最终形成7 320万元的搬迁所得予以纳税调增。

四、政策性搬迁补偿在搬迁重建资产使用环节的财税处理

(一)政策性搬迁补偿在搬迁重建资产使用环节的税务处理。政策性搬迁补偿在清算环节申报纳税以后,在搬迁重建资产使用过程中不再存在应税收入,但是相关资产折旧摊销可以在税前扣除。

(二)政策性搬迁补偿在搬迁重建资产使用环节的会计处理。承上例,政策性搬迁完成后,相关资产使用过程中要进行折旧和摊销,同时企业形成了“与资产相关的政府补助”6 320万元,该政府补助需要在资产使用期间平均分摊转入营业外收入,相关会计处理为:

房屋建筑物每年折旧:

借:管理费用等 4 000 000

贷:累计折旧 4 000 000

土地使用权摊销:

借:管理费用等 600 000

贷:累计摊销 600 000

同时分摊与资产相关的政府补助,与固定资产相关的政府补助为5 000万元(8 000-3 000),20年平均分摊,每年分摊250万元;与土地使用权相关的政府补助为1 320万元(3 000-1 680),50年平均分摊,每年分摊26.4万元,相应的会计处理为:

重建资产投入使用后的前20年:

借:递延收益 2 764 000

贷:营业外收入 2 764 000

重建资产投入使用后的后30年:

借:递延收益 264 000

贷:营业外收入 264 000

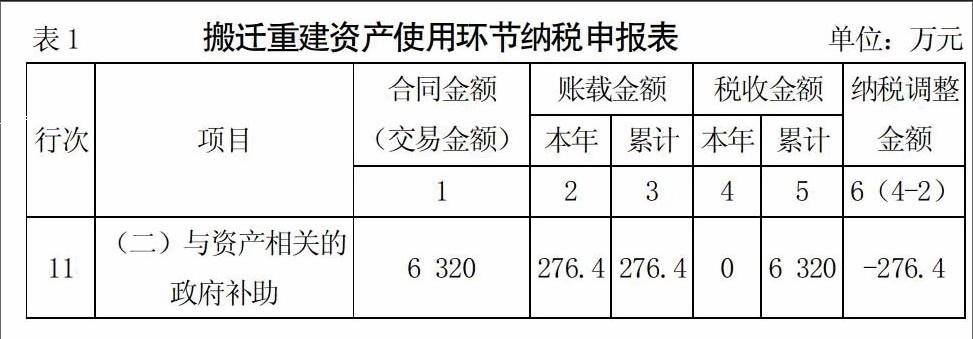

(三)政策性搬迁补偿在搬迁重建资产使用环节的纳税申报。搬迁重建资产使用环节的会计处理形成了管理费用和营业外收入等损益,其中的资产折旧与摊销可以在税前扣除,由于该递延收益的分摊额在清算环节已经确认搬迁所得,所以使用环节确认的营业外收入不需要纳税,否则将存在重复纳税问题。具体纳税申报为:填列《未按权责发生制确认收入纳税调整明细表(A105020)》中的第11行“(二)与资产相关的政府补助”,以重建资产投入使用后的第1年为例,见表1。

五、结论

在政策性搬迁补偿财税处理实务中应注意两个问题:(1)搬迁环节、重建环节的财税处理与纳税申报在实务中的先后顺序存在多种情况:可能先搬迁后重建,也可能先重建后搬迁,还可能搬迁与重建同时进行。(2)四个环节的相应业务可能发生在不同年度,也可能发生在同一年度。但是这不会导致处理上的重大差别,只需要按照发生时间做简单合并或分拆即可。

参考文献:

[1]孙卓晗.搬迁补偿业务的会计与税务处理办法[J].财经界(学术版),2015,(30).

[2]郭秀菊.搬迁补偿款会计与税收处理[J].中小企业管理与科技,2015,(24).

[3]王宝田,丁扬.再论企业政策性搬迁会计核算与税务处理[J].商业会计,2013,(13).

[4]管永权.企业政策性搬迁会计与税务处理[J].财会通讯,2013,(12).

[5]王小容,秦瑞.浅析政策性搬迁补偿收入的会计及税务处理[J].商业会计,2010,(01).

猜你喜欢

学校教育研究(2022年11期)2022-06-08

文萃报·周二版(2022年21期)2022-05-28

理科爱好者(教育教学版)(2022年2期)2022-05-05

福建基础教育研究(2019年6期)2019-05-28

中国经济周刊(2017年4期)2017-03-21

小猕猴学习画刊(2016年12期)2017-01-05

中学理科园地(2016年6期)2017-01-03

甘肃教育(2016年22期)2016-12-20

江西教育C(2015年11期)2016-01-06

科技与管理(2014年5期)2015-01-06