乡村传统财会工作转型升级的思考

2016-10-21 08:31应晓君盛秋生

商业会计 2016年15期

应晓君+盛秋生

摘要:通过对温州乡村财会工作状况的实地调查,在乡村城镇化建设不断加快的背景下,探索乡村财会工作的转型升级,以期推进乡村城镇化建设效率、强化反腐倡廉、遏制村官腐败、保护村民利益。

关键词:乡村财会工作 转型升级 对策研究

中图分类号:F230 文献标识码:A 文章编号:1002-5812(2016)15-0103-02

近年来,随着乡村城镇化建设步伐的不断加快,传统的乡村财会工作受到了越来越严峻的挑战。2012年以来,温州共有131名“村官”受到刑事处罚。在这些村干部职务犯罪案件中,犯罪主体身份较为固定,多为村级组织中具有审批决定重大财会工作事项权力的人员和财会人员。截至2015年8月20日,温州市乡村基层作风巡查工作组共发现并移交违纪违法线索182起,其中刑事立案30起,14起为已通报的典型案例,集中反映出温州市一些农村基层党员干部在“三资”(农村集体资金、农村集体资产和农村集体资源)管理、村级工程建设、房屋安置、征地补偿款使用和村级其他重大财会工作事项决策等方面存在违纪违法、工作效率低下、侵害村民利益的严重问题。

一、乡村传统财会工作情况调查

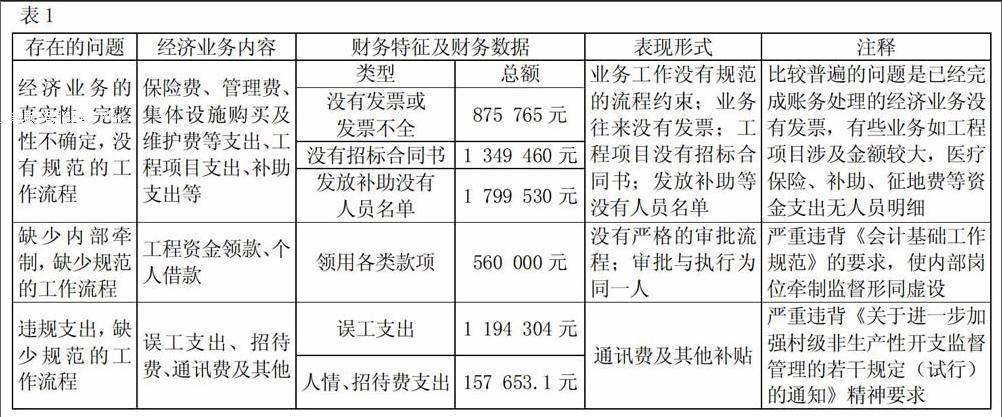

笔者对温州某乡2012—2014年有关的财务工作情况进行了调查(该乡辖45个村,笔者调查了37个村,占比82.22%),走访了村支书、村长、村民代表、普通村民,举行了座谈会,发放了调查问卷,并对近十个村的会计资料进行了反复、认真、严谨、细致的审核,多次与被调查对象和相关部门进行沟通交流,发现村级财会工作存在很多不合法、不合理、不完整及不规范的地方,见表1。

其他相关调查和统计数据表明,上述问题在温州其他乡村也具有一定的普遍性。

二、乡村传统财会工作转型升级的思考

随着乡村城镇化建设的不断推进,加大了乡村财会工作的范围、增多了财会工作的内容,“合情(重情)、轻法”的传统村级财会工作理念以及缺失、不规范的工作流程和内部控制,严重助长了村官的腐败行为,村民自治和现行的“村账乡管”的表面化管理模式缺少监督制约,导致腐败问题不断出现,使得很多城镇化建设资源的投入产出不成比例,极大降低了城镇化建设的效率。把乡村财会工作从传统的重情、轻法的“民风乡情自治型”,转变为重法执法、讲情合理、科学高效的“自治与他治结合型”;从主要对经济业务信息进行整理归类、记录报账,重反映的传统“表面管理”,升级为强化核算、规范流程、完善内控、重绩效评价的“内涵管理”,最大限度地降低村官腐败风险的同时,保护村民利益、加速农村经济的健康、可持续发展,高效推进乡村城镇化建设的步伐,已势在必行。

(一)工作流程上的思考——工作流程再造,完善乡、村一体的财务工作内部控制体系。重新梳理乡村财务工作流程。首先,确保建立财务工作岗位的制衡性,在乡、村的财务工作岗位设置、权责分配、业务流程等方面形成相互制约、相互监督的机制设计。其次,建立科学的财会工作程序步骤标准,特别是对于重大财务事项,必须制定并实行标准工作流程,实施严格的过程控制。第三,将重大财会业务活动按流程进行风险分析,并按风险点制定管控措施,将分散的各项制度有机地连接起来,就像企业的生产线一样,形成完整的制度链条,相互制约、相互牵制,使得任何一个工作环节不按流程走就无法进行。

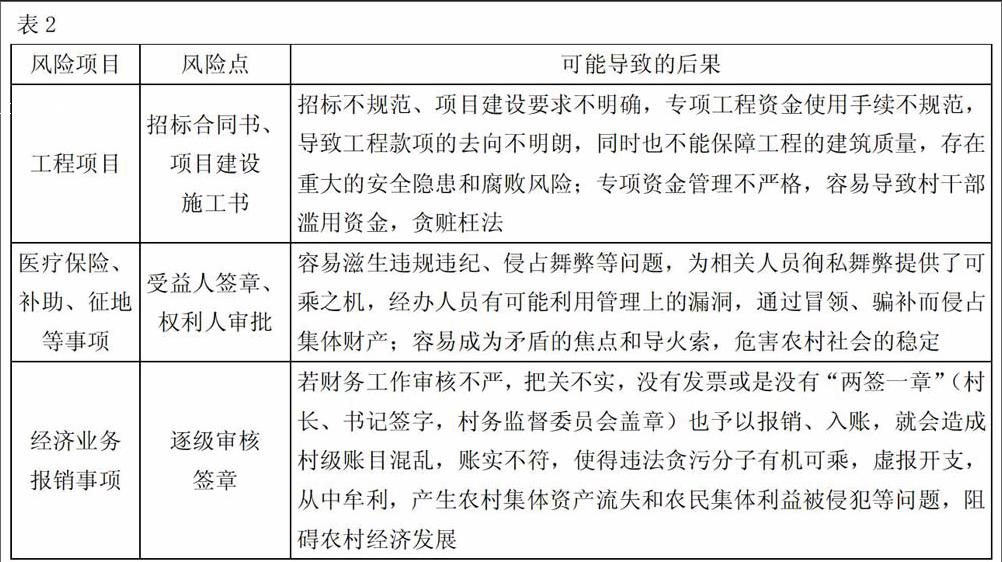

(二)工作内容上的思考——明确风险项目,着力风险点控制。财会工作的一般规律是“业务内容的价值化”和“业务活动的资金化”。调查中乡村财会工作出现的问题都是源于这两个方面。这就要求我们在完善财会工作业务流程的基础上,明确哪些工作内容(风险项目)容易出现问题,哪些工作节点(风险点)经常偏离流程。实践调查中表明,乡村财会工作大的问题(主要表现形式为:村官贪污腐败、工作效率低下)都是发生在一些专门业务项目(风险项目:经济业务价值大、资金流量大)和特殊工作节点(风险点:签字、盖章等资金转移审批点)上,如表2所示。

对于风险项目,村级财务开支必须做到事前有审批、事中有监督、事后有审计问责,规范农村财务管理秩序,严格各风险点控制,以更好地规范资金运作,约束规范村干部的行为,减少不合理开支,提高资金使用效率。

(三)工作方法上的思考——采取多种措施,科学管理,全面推进乡村财会工作的转型升级。乡村财务工作的转型升级,其重点是对经济业务活动的风险进行防范和管控,目前乡村的主要经济业务包括:预算、采购、收支、工程、资产、合同等。对那些价值高、资金流量大的经济业务,要采取一系列的科学管理措施。第一,要明晰工作步骤:(1)梳理重点项目的工作业务流程。(2)明确业务环节。(3)系统分析活动风险。(4)确定风险点。(5)科学合理选择风险应对策略。(6)依法依规建立健全各项管理制度。(7)督促相关工作人员认真执行。第二,以预算为主线、以资金管控为核心的内部控制体系的建立和不相容职位分离、内部逐级授权审批、归口控制、预算控制、资产保护控制、会计控制、单据控制、信息公开控制、信息技术控制等各种控制方法的有效运用。从预算的编制、批复、执行到决算与评价,应贯穿于重大财务活动的全过程,每个过程都要进行风险分析,明确风险内容和风险节点。第三,通过风险分析,明确项目的风险内容、项目执行的风险环节和风险节点,采取相应的管控措施,最大限度地降低风险发生的可能性。除了严格遵守预算管理流程,还要对预算执行中的收入、支出业务,根据其类别不同,采用不同的管控措施。如对于收入业务,主要是控制流程,通常为:收入登记→收入确认→资金到账→资金垫支归垫。管控措施通常为:不相容职务相分离、归口管理、票据管理、印签章管理、定期对账、会计核算;对于支出业务,主要是控制目标,一是合规性、真实性,管控手段主要包括:明确管控模式及责任部门、完善事前审批流程及权限、规范票据要求;二是经济性、有效性,管控手段主要包括:费用支出结构、开支范围和标准等。对于重大的支出业务事项,采取不同的管控方式和管控手段(如表3所示)。

实际中要根据经济业务不同的风险程度,将各种控制方式灵活结合运用。

温州乡村实行的是“村账乡(镇)管”,其工作内容侧重于经济业务的记录,村级财会工作大部分还是通过“村民自治”来完成,缺乏有效的实质性的检查和监督,更加缺乏对各项政策、资金运用科学性的论证、使用效率的审计和监管。对于温州而言,城镇化建设的条件和环境比较好,今后一定时期内,城镇化建设已经成为各级政府工作的重点和新常态,结合当前“村官”腐败的现状及城镇化建设的背景,完善村级财会工作、加速村级财务工作的转型升级,无疑是各级政府工作的重点。因而,从长远和根本上来看,必须建立乡村一体化的内部控制体系,将乡村财务工作的“自治和他治”有机结合起来,在岗位设置、权责分配、业务流程等方面,形成相互制约、相互监督的设计机制,使之具有制衡性;将所有的业务活动,特别是重大经济业务,设立标准工作流程,按流程进行风险分析,并按风险点制定管控措施,将分散的各项制度有机连接起来,使之具有流程化。这是一项长期艰苦的工作,不可能一蹴而就,需要我们对乡村财务工作不断改善来逐步完成。

参考文献:

[1]苏运利.浅析当前乡村会计工作存在问题、原因及整改措施[J].财经界,2015,(20).

[2]张睿.我国农村会计工作的现状分析及对策研究[D].山西财经大学,2014.

[3]张自遵.浅谈农村会计发展趋势[J].财会通讯,2013,(2).

猜你喜欢

企业导报(2016年20期)2016-11-05

经营者(2016年12期)2016-10-21

人民论坛(2016年27期)2016-10-14

成才之路(2016年26期)2016-10-08

中国记者(2016年6期)2016-08-26