用友ERP—U8.72环境下应收款管理模块实践教学常见问题及解决办法

2016-10-21 08:45杨延风葛新旗

商业会计 2016年15期

杨延风+葛新旗

摘要:用友ERP-U8.72应收款管理模块是专门核算管理企业应收款项、为企业提供比较准确的资金流入预算数据的模块。文章在梳理应收款管理业务流程的基础上,通过总结实践教学中应收款管理模块单独使用及与销售管理、库存管理、存货核算模块集成使用两种情况下出现的常见问题及解决方案,帮助软件使用者理清思路,提高企业信息化管理的效率。

关键词:应收款管理 业务流程 用友ERP-U8.72

中图分类号:F232 文献标识码:A 文章编号:1002-5812(2016)15-0127-03

ERP系统是整合和优化企业内外部人、财、物等资源,集成多模块对采购、计划、生产和销售进行确认的信息系统。在实际应用中,往往需要根据业务发生的实际情况在多个模块集成化处理。数据传递的复杂性和多模块化处理使很多初学者望而却步,归根到底在于对业务流程的掌握不够深刻,对业务中数据的传递性不能灵活变通。应收款模块既可作为财务模块中独立的模块,专门处理企业应收款项的确认、收回、坏账等相关业务,又可与销售管理模块、库存存货核算模块集成使用,通过销售发票、其他应收单、收款单等单据对应收款项进行核算与管理,所以对该模块的学习要从模块的集成性与否进行比较式学习,求同存异,这样才能更加全面、透彻地掌握ERP软件应收款管理模块的处理流程。笔者结合多年从事会计信息化实践教学的经验,归纳总结了应收款管理模块常见的一些问题及解决办法。

一、应收款管理模块独立使用和集成应用下业务流程的比较

作为ERP系统的重要模块,应收款模块是通过对销售活动中产生的应收款项的确认、核算、催回等活动的综合管理来保证企业资产的完整性,保证总账与应收款系统数据的一致性,为企业提供比较准确的资金流入预算数据。由于资金、规模及偏好的侧重程度不同,不同企业在使用ERP软件时对应收款模块可以采取独立使用和集成化多模块使用两种方式,不同的应用方法下业务流程的处理也不尽相同。

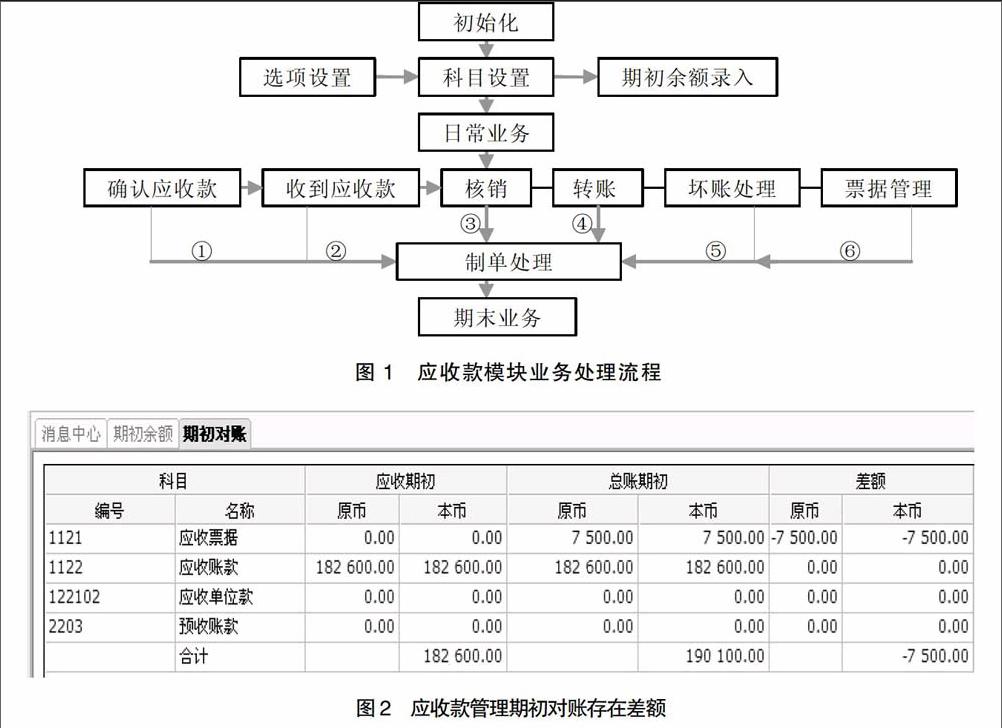

(一)相同点。无论是单独使用应收款模块还是集成化多模块核算及管理应收款项,该模块都需经过系统初始化设置、日常业务处理(应收单据处理、收款单处理、转账处理、核销、制单等)和期末处理三个步骤,如下页图1所示。无论是应收款模块单独使用或者与销售模块、库存存货核算模块同时集成使用,应收款模块的业务流程都基本相同,且每个环节所涉及的业务处理都基本相同,如初始化设置包括选项、科目设置、期初余额录入,日常业务则包括确认应收款、收款、核销、转账、坏账处理等。

(二)不同点。尽管模块的业务流程都包括初始化、日常业务、期末业务三个环节,但与其他模块集成应用时存在数据的传递性,所以与应收款模块单独使用相比在具体业务处理时又略有不同,如图1流程中确认应收款业务①中应收单据的处理,在单独使用应收款管理模块时,需要手工录入销售发票或商业汇票等原始凭证,在集成使用时,这些单据如销售发票则只能在销售管理模块录入复核后自动生成应收单,并传递到应收款管理模块。随之衍生出的根据原始单据进行制单处理的操作上也略有不同,如都是根据销售发票确认应收款,单独使用应收款模块,在制单处理上因为发票是以应收单据形式手工录入,选择的是“应收单制单”,而与其他模块集成应用时选择的是“发票制单”。软件使用者需要根据数据的来源及是否存在数据系统间的传递性灵活选择相应的操作。

二、应收款管理模块常见问题及解决方案

问题1:期初余额对账时对账不平,如图2所示。

分析:应收款管理系统期初对账主要核实应收款系统期初余额与总账中期初应收款项(应收账款、应收票据、预收账款等)是否一致,这一环节是应收款模块处理日常业务及期末结账的前提。一般来说,总账期初余额与应收款管理系统中的期初余额不存在差额,一旦出现差额,需要一一核实具体账户是否存在差异。如图2所示,差额主要是因为总账期初应收票据存在一笔7 500元的业务已登记,但应收款期初余额中并不存在。找到原因后核查是应收款管理系统期初漏登还是总账期初余额多登,针对性采取措施进行调整。

解决办法:核实对账不平具体原因,逐个科目进行查找,对总账及应收款模块期初漏登或多登进行补登或删除。

问题2:应收单据处理中“应收单据录入”不能选择应收单类型。

分析:应收单据名称包括“销售发票”和“应收单”两种类型。在单独使用应收款管理模块时,应收单据录入可以根据实际需要选择其中某一种类型。但在与销售管理模块集成使用时,应收单类型中的销售发票类型不能选择,只能根据销售管理模块销售发票复核后自动生成应收单,不能手工录入。此时,应收单据录入只能选择“应收单”中的其他应收单一种类型。

解决办法:考虑是否是多模块集成使用导致,查询子系统启用情况进行修改或遵循系统内置原则在销售管理模块填制复核销售发票,自动生成应收单据。

问题3:应收单据审核时查找不到对应单据。

分析:应收单审核时过滤不到相应应收单,一是考虑应收单据是否已经被审核或者被制单,已经审核过的或已经进行过后续制单处理的应收单不能再次审核;二是考虑该应收单是否存在或者生成。如应收单是系统根据销售管理模块中的销售发票生成的,则销售发票必须被复核后才能在应收款系统中自动生成该应收单,如应收单是单独在应收款系统中手工录入的,则应考虑是否是过滤条件不当导致,如过滤打单据日期、销售类型等是否与实际存在的单据日期与销售类型等一致,特别是销售发票,如果是现结发票,是否勾选过滤条件“包含已现结发票”选项。

解决办法:应收单据查找不到,往往是应审核的应收单据已被审核或不存在,已审核的应收单应在过滤条件界面勾选“已审核”选项,看是否已审核,已审核的不能再次被审核;如果应收单不存在,往往是因为多模块集成应用时该应收单审核前相应步骤没有全部完成所致,如发票未复核系统不能在应收款系统中自动生成应收单,现结发票未在审核过滤界面勾选“包含已现结发票”同样过滤不到应审核的应收单。

问题4:手工核销提示“尚未核销任何单据,不能保存”。

分析:首先,核销动作无法完成,往往是应收单与收款单不对应所致,如只有应收单,不存在收款单,或收款单未被审核,如图3所示。核销是指对应收款完成收款进行两清的操作,如果应收单和收款单二缺一,则不存在勾稽关系,自然不能核销。其次,要考虑是否已被核销并做过制单处理,已核销单据不能再次被核销。最后检查核销金额是否不一致,如应收金额大于已收金额,或已收金额大于应收金额,输入本次结算金额是否一致,如应收单和收款单本次结算金额不一致,也不能完成核销操作。

解决办法:(1)检查收款单与应收单是否不完整或不对应。(2)核实收款单与应收单本次结算金额是否输入了一致的金额。(3)检查单据是否已被核销或已被做后续处理。如已完成核销并制单,但核销金额不正确,则应删除相应核销制单的凭证,并在“其他处理”中“取消操作”中取消核销操作,重新选择正确的核销结算金额,再次制单。

问题5:制单处理无法选择核销制单。

分析:“核销制单”按钮为“灰色”,无法选择,往往是初始选项设置错误,在应收款参数设置(图4)界面“核销生成凭证”选项未被勾选,则意味着核销业务不能制单。

解决办法:(1)打开应收款管理系统初始设置-选项设置界面。(2)点击“编辑”,勾选“核销生成凭证”选项,选择“确定”即可完成核销制单操作。

衍生问题及解决办法:系统菜单或某按钮无法选择,往往是由该系统初始选项设置存在问题导致,应根据实际资料认真核实修改初始参数,保证业务的顺利进行。

问题6:无法计提坏账准备。

分析:坏账准备的计提涉及到坏账准备计提方法、计提比例及日常业务中应收款项的确认记录等,如不能正常计提坏账准备,首先要考虑是否是计提方法、期初坏账准备余额有问题,如图5所示,其次考虑日常业务中涉及应收款项的业务是否已处理并登记正确,最后考虑本期确无应提坏账。

解决办法:(1)查看初始选项设置中坏账准备计提方法、计提比例、坏账期初余额等设置是否正确,并进行相应修改。(2)检查日常业务中关于应收账款的制单及登账工作是否处理得当。(3)计算本期应计提坏账准备,核实是否已无计提必要或不存在计提金额。

参考文献:

[1]陈亚.用友ERP应收款管理系统业务解析[J].商业会计,2016,(2).

[2]高建立,周晓娜,李志香.用友ERP-U8环境下应收款业务处理方法探讨[J].财会月刊,2012,(10).

[3]焦永梅.金蝶K/3应收款管理系统应用障碍诊断与处理[J].财会月刊,2012,(7).

[4]张洪波.会计信息化[M].北京:高等教育出版社,2011.

猜你喜欢

科学导报·科学工程与电力(2019年2期)2019-08-13

法制与社会(2018年27期)2018-12-27

财讯(2018年29期)2018-05-14

方圆(2018年2期)2018-03-09

合作经济与科技(2017年23期)2017-11-30

中国管理信息化(2017年21期)2017-11-16

财会学习(2017年4期)2017-03-15

改革与开放(2013年5期)2013-04-11

中小企业管理与科技·下旬刊(2009年12期)2009-06-21