上市公司财务报表的问题检视与完善路径

——以群兴玩具为例

2016-10-24 06:39张宝芳黄爱玲

湖南科技学院学报 2016年9期

张宝芳 黄爱玲

上市公司财务报表的问题检视与完善路径

——以群兴玩具为例

张宝芳黄爱玲

(闽南理工学院,福建 泉州 362700)

财务报表是了解公司经营状况的重要信息来源。文章选取群兴玩具近3年的年报为研究对象,使用财务比率分析法分析企业的偿债能力、盈利能力、营运能力以及发展能力指标。文章最后针对群兴玩具存在的一些问题提出相应的解决对策。

上市公司;财务报表分析;群兴玩具

一财务报表分析概述

财务报表分析是采用专门的方法,对企业进行系统分析和评价的一项经济管理活动。财务信息使用者要想进一步了解企业在经营活动中所取得的成绩和存在的问题,进行有效的经济决策,需要对财务报表所提供的数据进行加工,经过比较分析,来获取所需信息。企业财务报表分析主要包括:偿债能力分析、盈利能力分析、营运能力分析、发展能力分析等。

二群兴玩具公司财务报表分析

广东群兴玩具股份有限公司简称“群兴玩具”,公司多年来一直专注于电子电动玩具的研发设计、生产及销售业务。公司产品包括童车、电脑学习机、电动车、婴童玩具和玩具手机等五大系列,产品主要畅销欧美、中东、东南亚以及国内各大中城市,是“广东省制造业百强企业”、“广东省企业500强”。

(一)偿债能力分析

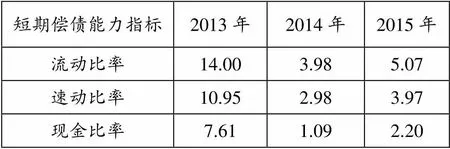

1.短期偿债能力分析。短期偿债能力是指企业用流动资产偿还流动负债的能力,它反映企业在不变卖或处置固定资产的情况下能否偿还流动负债的能力。群兴玩具近三年短期偿债能力指标如下:

表1.2013-2015年短期偿债能力指标表

由表1可以看出,公司2014年、2015年的短期偿债能力指标与2013年相比有较大幅度波动。公司每年的流动比率都远超过2,速动比率也都超过了1,现金比率也大大超过了制造业标准值,这表明群兴玩具短期内偿还债务的能力强,但相关指标偏高,说明企业有过多的不能获利的流动资产,这是企业资金利用率低的表现,会进一步影响企业的盈利能力。

2.长期偿债能力分析。长期偿债能力是指企业对偿还期限在1年以上的债务的保障能力。群兴玩具近三年长期偿债能力指标如下:

表2.2013-2015年的长期偿债能力指标表

由表2可以看出,公司资产负债率远远低于标准值50%,表明企业偿还债务的资产充足;产权比率也明显偏低,企业每1元自有资金对应的债务较少,企业的长期偿债能力强;在利息保障倍数方面,公司的利息保障倍数较高,表明其支付利息的能力有保障。总的来说,群兴玩具近三年来的长期偿债能力强,企业财务风险明显较小。

(二)盈利能力分析

盈利能力是企业一定时期内获取利润的能力,通常表现为一定时期内企业收益数额的多少及其水平的高低。群兴玩具近三年盈利能力指标如下:

表3.2013-2015年的盈利能力指标表

由表3可以看出,群兴玩具销售净利率、总资产净利率和净资产收益率在过去三年都比较低。2014年企业的盈利能力指标相对于2013年有所下降,但2015年又有上升趋势,表明企业资产利用的效益有所改善,经营管理水平有所改进。但总体而言,公司近三年的盈利能力指标都偏低,企业利用资产创造的净利润较少,资产利用效果较差。

(三)营运能力分析

营运能力是企业资金周转的状况,它体现企业对从各种渠道获得的有限资金进行有效配置和利用的能力。群兴玩具近三年营运能力指标如下:

表4.2013-2015年的营运能力指标分析表

由表4可以看出,群兴玩具应收账款周转率逐年下降,表明企业收账速度减慢,在应收账款上占用的资金较多,资产流动性较小,坏账风险变大,增加了坏账损失。存货周转率也逐年下降,存货管理效率较低,存货积压过多,占用较多资金。总资产周转率也过低,企业总资产的经营效率越低,影响企业的获利能力。总体而言,群兴玩具对资产的利用率有待提高。

(四)发展能力分析

通过发展能力分析可以预测企业未来发展速度,并以此作出相应对策,使得企业能够可持续发展,实现企业价值最大化。群兴玩具近三年发展能力指标如下:

表5.2013-2015年的发展能力指标分析表

由表5可以看出,企业营业收入增长率连续三年出现了下滑,尤其是2014年和2015年,公司全年营业收入下降极为明显。总资产规模也逐年缩水,但缩水幅度有所降低。2014

年公司营业利润增长率受营业收入下降的影响也出现了大幅度下降,而2015年公司营业收入虽然出现了明显下滑,但由于公司财务费用、资产减值损失的作用,使得营业利润有较小幅度的增长。由上述分析可知,群兴玩具近三年的发展较不乐观,主营业务增长令人堪忧。

三群兴公司财务报表分析存在问题的解决建议

(一)盘活营运资金利用率

一般情况下,流动资产多的企业,相应的短期偿债能力也越强。由表1可知群兴玩具的短期偿债指标都很大,说明公司的资金利用率低,这会使企业的机会成本增加,导致收益率不高。群兴玩具应该在满足生产经营所需资金的前提下,提高闲置资金的利用率。

(二)充分发挥财务杠杆效应

在资产总额、息税前盈余不变的情况下,资产负债率越高,财务杠杆系数越大,预期每股收益越大,但筹资风险也越大。由表2可知,群兴公司近三年的资产负债率明显较低,公司不能合理有效地运用财务杠杆作用,企业的资本成本不能有效降低。群兴玩具可以根据自身实际情况,对投资项目进行可行性研究,谨慎选择相应的筹资方式,充分合理地利用财务杠杆的积极作用,降低资本成本。

(三)加强应收账款管理,提高资金运用效率

根据表4指标分析,群兴玩具的应收账款周转率近三年下降幅度较大,企业延长了从获得应收账款的权利到收回款项所需时间,加大了发生坏账损失的可能性。群兴玩具可以根据企业和债务人具体情况,制定有效、得当的收账政策,根据应收账款总成本最小化的原则,通过比较各种收账方案成本大小加以选择。

(四)积极开拓市场,研发新产品

由表3和表5指标可以看出,群兴公司近三年的盈利能力和发展能力都不强,公司获取利润的能力较低,主营业务发展停滞,未来成长较不乐观。公司应当根据市场需求,不断研发新产品,加大市场推广工作力度;通过业务转型提升公司的持续盈利能力、抗风险能力和发展空间。

[1]广东群兴玩具股份有限公司2013-2015年年报[Z].

[2]张立达,刘卫东.财务报表分析[M].上海:立信会计出版社,2013.

[3]许洋.基于武汉钢铁股份有限公司的财务分析[J].中国乡镇企业会计,2016,(1):76-78.

[4]岳燕.青岛啤酒股份有限公司财务比率分析[J].中国管理信息化,2016,(5):30-31.

(责任编校:周欣)

F275

A

1673-2219(2016)09-0098-02

2016-06-06

张宝芳(1987-),女,福建晋江人,助教,研究方向为财务会计。黄爱玲(1959-),女,吉林吉林人,教授,研究方向为税务管理。

猜你喜欢

今日农业(2021年12期)2021-10-14

现代经济信息(2020年34期)2020-06-08

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

商周刊(2017年6期)2017-08-22

小溪流(画刊)(2017年3期)2017-03-23

小学阅读指南·低年级版(2016年12期)2017-01-05

为了孩子(孕0~3岁)(2016年10期)2016-10-11

现代工业经济和信息化(2016年6期)2016-05-17

学习月刊(2015年6期)2015-07-09