基于预算的事业单位国有资产管理模式的研究与分析

2016-10-25 00:33刘雯婧

中国乡镇企业会计 2016年9期

刘雯婧

基于预算的事业单位国有资产管理模式的研究与分析

刘雯婧

近年来随着民生投入的增加和节约型机关的建立,事业单位(本文特指全额拨款事业单位)国有资产的规模呈现迅猛增长之势,本文将就基于预算的事业单位国有资产管理模式展开探讨。

预算;事业单位;国有资产管理;制度建设

一、基于预算的事业单位国有资产管理目标

现阶段事业单位国有资产管理中的突出问题是资产管理制度的建设不健全(例如在使用中没有对非经营性国有资产和经营性国有资产进行区分、在产权确认上根据资金支出来源归属)、资产管理的目标要求不明确(对国有资产管理的目标要求还停留在简单的安全层面,没有开展国有资产管理的绩效评价工作和财政资金安排的比例优化)、资产管理的流程框架不完善(例如国有资产后期运行维护费用使用随意,没有与预算的编制和执行紧密结合,甚至有时财务部门倒逼资产管理部门对设备进行维修保养),为此笔者认为,基于预算的事业单位国有资产管理模式要实现如下目标(如表1所示)。

表1 基于预算的事业单位国有资产管理目标

二、基于预算的事业单位国有资产管理模式的框架和制度建设

(一)基于预算的事业单位国有资产管理模式的框架

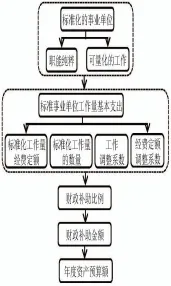

由于现阶段推行“统一领导、分级管理”的财政预算和资产管理体制,预算制度、国家财政政策和国有资产管理制度等由国家统一制定,为此基于预算的事业单位国有资产管理模式必须在这个前提下体现财政资金、国有资产管理的目标要求。具体说来,基于预算的事业单位国有资产管理框架如图1所示。

第一,标准化的事业单位。标准化的事业单位需要满足两个基本条件:事业单位的职能纯粹,必须仅提供职能规定的公共管理或公共服务;事业单位所提供的公共管理或公共服务工作可以量化。

图1基于预算的事业单位国有资产管理框架

第二,计算标准事业单位的基本支出总规模。计算标准事业单位的基本支出总规模主要由两种属性的因素决定,一种是固定属性的标准化工作量经费定额和单位所提供公共职能包含的标准化工作量的数量,另一种是是弹性属性的预算年度标准化工作量的变动调整系数和预算年度标准化工作量经费定额变动调整系数。

第三,测算基本支出经费财政补助比例。根据事业单位的实际情况,出租出借国有资产的收入可以纳入预算统筹使用,因此测算一个事业单位的财政补助拨款的比例需要借助该单位所提供的公共服务占该单位所占业务的比例。例如,对于仓储业事业单位而言,该比例的确定可以由国家储备物资所需库容占整个单位仓储能力的比例计算获得。

第四,测算具体事业单位基本支出的财政补助金额。具体事业单位的基本支出的财政补助金额=该单位预算年度内所需的经费支出额度×财政补助拨款的比例。

第五,测算具体事业单位的年度资产预算。事业单位的年度资产预算定额影响因素较多,且不同类别的资产影响的变量也不同,概括起来主要包括资产配置预算、资产运行维护费用支出预算、资产使用效率预算、资产处置收入预算。

(二)基于预算的事业单位国有资产管理模式的制度建设

首先,资产管理标准。资产管理标准包含如下几个方面的内容:①资产配置标准。事业单位具有业务和管理双重职能,因此其资产配置标准应该由两部分构成,一部分是完成公共业务职能所需的专项业务性资产配置标准(包括通用办公设备和专用设备),另一部分是满足一般管理性的资产配置标准(如办公设备、公务用车、办公用房的资产配置标准);②资产运行维护费用标准。此项预算的额度相对比较复杂,例如物业管理费可以根据办公用房的实物定额推算,而专用设备的费用需要结合工作量因素;③资产折旧标准。事业单位资产折旧标准的核心要素是对各类资产使用年限的确定,实际操作中可以参考《中华人民共和国企业所得税法实施条例》和地方财政对事业单位固定资产使用年限的规定;④资产利用的效率标准。事业单位资产的利用效率包括如下几个层面的内容:保值效率标准对应于通货膨胀率,考虑货币资金的时间价值而将资产的利用效率视为银行存款利率,在充分竞争的市场条件下将银行贷款利率作为资产利用率的考量指标,资产折旧率。

其次,预算管理标准。现阶段多数事业单位支出预算规模不能与自身发展规模形成紧密的联动机制,这阻碍了事业单位的良性发展。这种联动机制的建立、预算管理标准化的构建需由中央财政部门结合事业单位的改革推进来制定相应的管理办法。

最后,激励约束制度。激励约束制度是否科学合理,直接关系着预算管理与国有资产管理相结合的有效性,为此需要做好如下几个方面的工作:①单位资产配置低于标准的奖励机制。如果国有资产配置低于标准的,在预算上应予以优先考虑,并可考虑利用市场租用、资产调拨和购置预算来优先安排新的资产配置预算;②一般性的激励约束机制。国有资产的维修保养费用是成本可控的有效环节,因此事业单位可将节约的此项费用作为人员奖励之用;将非经营性资产的管理和经营性资产的管理有机结合,统筹考虑,按照核定的收益标准测算收入,纳入预算管理;③对超标配置资产单位的惩罚机制。

三、结语

世界各国在基于预算的资产管理模式方面进行了多方位的探索,相较于世界发达国家,我国事业单位将预算和国有资产管理相结合的理论和实践探索还有待丰富,为此本文就基于预算的事业单位国有资产管理模式的目标、整体框架和制度建设进行了深入探讨,以期为相关工作者提供一些有益的借鉴。

[1]林翰文,林火平.行政事业单位资产管理与预算管理相结合的思考[J].求实,2010(5).

(作者单位:青海民族大学工商管理学院)

猜你喜欢

口腔护理用品工业(2021年4期)2021-11-02

现代企业(2021年2期)2021-07-20

商周刊(2018年19期)2018-10-26

消费导刊(2018年10期)2018-08-20

消费导刊(2017年24期)2018-01-31

能源(2017年7期)2018-01-19

中国公路(2017年9期)2017-07-25

中国工程咨询(2016年12期)2016-01-29

汽车维修与保养(2015年8期)2015-04-17

现代企业(2015年4期)2015-02-28