商业银行风险管理人员经营损失规避倾向研究

2016-10-25 18:26黄朔

北方经济 2016年8期

黄朔

一、引言

商业银行的日常经营活动同时存在盈利和损失的可能性。由于商业银行的经营业绩与商业银行工作人员的薪酬高低存在正向关系,银行工作人员均倾向于获取经营盈利,规避经营损失,这是毋庸置疑的假设。然而,经营活动的结果究竟是盈利还是损失,在经营活动发生之前,是无法预知的,商业银行工作人员需预估某项经营活动的风险和收益,权衡后进行决策。

传统经济学将理性人假设为风险厌恶,但展望理论(Prospect Theory)认为:当决策结果带来收益时,决策者倾向于风险规避,而当决策结果带来损失时,决策者倾向于风险寻求。这就意味着当决策者面临损失时,会采取更高风险的行为,试图规避损失。这种心理现象被称之为“损失规避”(Loss Aversion)。商业银行风险管理人员,作为银行内部一类特殊的工作群体,其工作目标在于防范风险而非获取利润,其损失规避倾向也会与其他工作人员存在一定差异。

二、文献综述

损失规避倾向,实际上是决策者在面临损失时的风险偏好程度。传统经济学将理性人假设为风险厌恶,这一假设简单且便于分析,但与人的真实行为特征不符,具体到商业银行也是如此。与之相对,承认人的理性是有限的的行为金融学,会更贴近实际。Amos Tversky和Daniel Kahneman(1979、1992)提出展望理论。展望理论认为,人们会对决策问题进行编辑,选择展望值最高的行为。当决策结果能够带来收益时,决策者的价值函数是凹的,倾向于风险规避;当决策结果能够带来损失时,价值函数是凸的,即倾向于风险寻求,即体现出“损失规避”。本文基于商业银行风险人员经营损失规避倾向的研究,是以展望理论为前提进行的,实际上属于行为金融学(或行为经济学)的研究范畴。

为了比较商业银行不同工作人员群体的损失规避倾向,需要能够对决策者在面临损失时的风险偏好程度进行测量和对比。在风险偏好测度方面,主要文献包括:Hans Binswanger(1980)提供8种不同的彩票,每个彩票均有概率各为50%、高低不同的两个收益,根据样本选择结果测出风险偏好区间。Charles Holt和Susan Laury(2002)的方法更加精巧,提供两个风险程度不同、都含高收益和低收益的彩票,并根据高低收益概率不同排列出10个选择,最终根据被试的选择结果测量风险偏好区间。

三、基本观点阐述

如前文所述,研究商业银行风险管理人员经营损失规避倾向,是以展望理论作为前提的。结合商业银行经营管理的实际而言,这一理论意味着,经营管理人员在面对较大可能会给银行带来损失的产品、交易、组合或项目时,往往会采取较平时更为风险的应对方式。以交易员为例,在面对收益时,他可能会采取一个较为谨慎的策略,维持收益较低但风险也较低的头寸,这样更有利于稳步扩大盈利;在面对亏损时,他可能更倾向于采取激进的策略,持有收益较高(或者是损失更小)但风险也较高的头寸,以期尽快扭亏为盈,即表现出一定的“赌徒心理”。出现这种现象的原因在于经营管理人员的岗位职责要求其对经营成果负责,因此会存在规避经营损失的倾向。

然而,对于商业银行的风险管理人员而言,他们并不对具体业务的经营成果承担责任。由此,他们并不会存在规避经营损失的倾向。与之相对的,风险管理人员首要关注的是风险:在面对亏损时,虽然高风险的经营策略可能会尽快挽回损失,也可能会使损失进一步扩大,风险管理人员会更倾向于规避这种策略。换言之,他们更乐意看到经营管理人员主动承担较小的损失,将损失控制在能够接受的范围内,而不希望以可能扩大损失为代价博取翻本的机会。综上所述,相比于经营管理人员而言,风险管理人员规避经营损失的倾向更弱,或者说,在面对经营损失时,风险管理人员风险规避倾向更强。

四、风险偏好程度检验

为检验商业银行风险管理人员“规避经营损失倾向更弱”这一推论,本文将分别测量商业银行风险管理人员和经营人员对损失的态度,并通过比较得出结论。如前文所述,测量对损失的态度,即测量面临损失时的风险偏好。本实验借鉴Charles Holt和Susan Laury(2002)的实验方法,并对方法有所简化。与其不同的是,本研究仅使用虚拟奖励进行实验,最终随机抽取的结果并无实际意义,且如果设置最终随机抽取结果,反而会影响被试的判断,因此这里的研究省去了这一步骤。此外,Holt和Laury的方法对所有被试使用相同的问题表述,而这里的研究针对经营管理人员和风险管理人员两个不同的群体,因此提问方式是不同的。

实验问题:要求被试做出以下一系列选择。

对于风险管理人员,题目如下表述:

假设你是银行的一名风控人员。现在业务经营人员同时持有A/B两个投资组合(假设这两个组合占用的本金是一样的),两个投资组合都有面临损失的危险。现在,你有一个机会,能够放弃掉其中一个组合,同时必须保留一个组合。放弃组合没有任何额外成本,保留的组合必须持有至亏损实现。你会建议业务经营人员选择保留哪个组合?

对于经营管理人员,题目如下表述:

假设你是银行的一名投资人员,同时持有A/B两个投资组合(假设这两个组合占用的本金是一样的),两个投资组合都有面临损失的危险。现在,你有一个机会,能够放弃掉其中一个组合,同时必须保留一个组合。放弃组合没有任何额外成本,保留的组合必须持有至亏损实现。你会选择保留哪个组合?有至亏损实现。你会建议业务经营人员选择保留哪个组合?

组合A和组合B均在一定概率上有一个高损失结果、一个低损失结果,其区别在于,两个组合高损失和低损失之差不同,组合A要小于组合B。由此可见,A为低风险组合,B为高风险组合。选择A组合较多的被试倾向于风险规避,选择B组合较多的被试倾向于风险寻求。

在第一个组合中,组合A和组合B中的高损失概率仅为10%,低损失概率为90%;在之后的组合中,高损失概率依次增加10%,低损失概率依次减少10%。在第一个组合中,组合A的数学期望(-16.4万美元)要低于组合B(-4.75万美元);在之后的组合中,两者的数学期望之差不断减少,并在第5个组合中,组合A的数学期望(-18万美元)开始高于组合B(-19.75万美元)。因此,被试应当在前面的组合中倾向于选择组合B,而在后面的组合中倾向于选择组合A。被试在第几个组合开始由偏好组合B转向偏好组合A,体现了被试的风险偏好程度。如果被试是完全风险中性的,那么他会完全根据收益数学期望高低来选择,即会选择4个B,6个A;被试选择的B越多,说明他越倾向于风险寻求,即当预期损失相同,会选择风险较高,但可能会出现较小损失的组合;被试选择的A越多,说明他越倾向于风险规避,即当预期损失相同时,会选择风险较小,但可能会实现较大损失的组合。

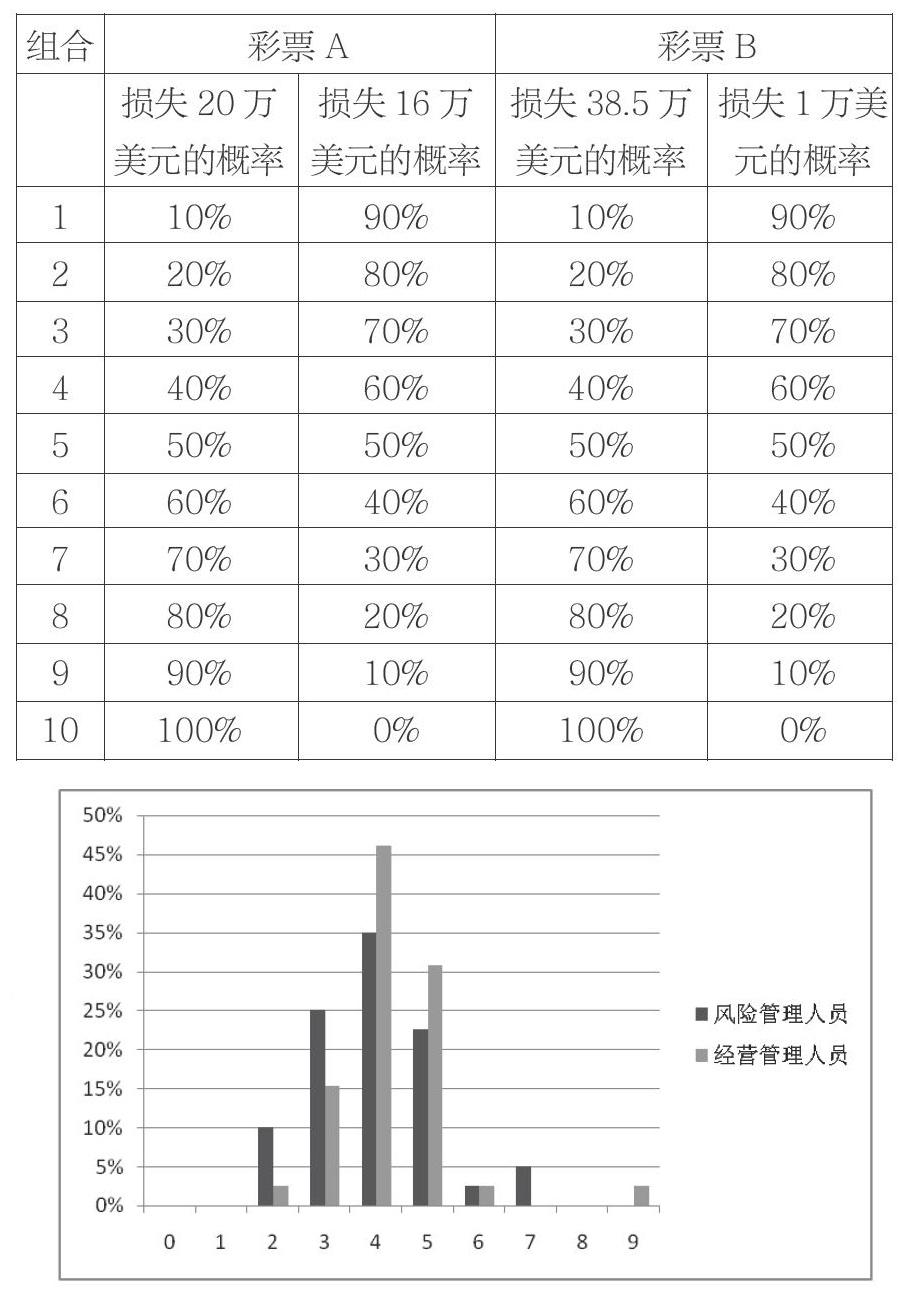

将上一实验问题同时发放给商业银行风险管理人员和经营管理人员,将得到的反馈进行整理。剔除非理性选择的样本:如开始选择B,后期转移为A,但后来又转移至B的样本,以及在第10个组合仍然选择B的样本。该实验共有80名被试样本,其中回收合格样本为79个;其中风险管理人员样本40个,经营管理人员样本39个。两类人员回答结果统计如下:

由上图可见,风险管理人员和经营管理人员的选择数量都比较集中,选择6至9个B的样本数量均不多,选择0或1个B数量的样本完全没有。这说明双方均希望在风险较低的情况下尝试规避损失,而在风险较高的情况下则不太乐意尝试。在较为居中(2至5个B)的选择中,风险管理人员整体偏向于选择较少数量的B,而经营管理人员更偏向于选择4或5个。

最终取算术平均可以发现,风险管理人员平均选择B的数量为3.98个,具有微弱的风险规避倾向;而经营管理人员平均选择B的数量为4.28个,具有微弱的风险寻求倾向。由此结果可以验证,商业银行风险管理人员的规避经营损失倾向确实弱于经营管理人员。

五、损失规避影响分析

一般而论,商业银行风险管理人员具有更强的规避经营损失倾向是合理的。因为根据展望理论,由于经营管理人员对其经营的收益损失直接负责,当决策结果带来的是损失时,价值函数是凸的,即倾向于风险寻求,也就是采取较平时更为风险寻求的应对方式。如果任由经营管理人员采取损失规避的行为,对商业银行保持安全性是非常不利的。此时,风险管理人员的规避经营损失倾向就能够发挥其应有的作用。风险管理人员会倾向于规避可能将损失进一步扩大的策略,换言之,以较小的确定性损失为代价,回避更大的不确定性。因此,风险管理人员的规避经营损失倾向成为了一种安全保护机制。

然而,规避经营损失倾向这种安全保护机制,也需要辩证地看待。过度的经营损失规避倾向,会导致风险管理过度从严。如果商业风险管理人员的损失规避倾向很强,而有效的损失规避方法就是从严进行风险管理,那么风险管理过度从严就会成为风险管理人员的必然选择。

首先,经营中出现损失不能一概而论,如果经营方向没有偏离银行或具体部门的整体风险偏好,在此风险偏好下的损失,并不必要特别回避。因为在整体风险偏好下,产品和业务会进行一定程度地分散化,因此某一项产品或某一笔交易出现损失,并不意味着整体损失。面对此类情况,风险管理人员更应做的,是评估产品和业务目前的经营方式是否符合风险偏好,以及市场是否发生变化使得风险偏好需要修正,而非盯住一笔特定交易的损失。

其次,在某一段时期内,如果市场没有特别大的波动,某项产品或业务的风险调整收益率(RAROC)是相对稳定的。由于风险调整收益率=(净收益-预期损失)/经济资本,企图规避所有业务的损失,则意味着压低整体风险,即意味着承担更少的经济资本,最终导致净收益的减少。

再次,如果风险管理人员损失规避倾向很强,必然会试图调整风险管理模型和监控手段的参数,使其容忍度下降。以风险价值方法为例,为了观察到各种可能损失,需要提高模型置信度,但这导致情境中的极端值增加,进而导致输出的风险价值过早达到风险承受能力。这样使用监控手段实际上是一种不考虑风险偏好的方法,也是对风险资源的一种浪费。

(作者单位:中央财经大学金融学院)

责任编辑:代建明

猜你喜欢

数学小灵通·3-4年级(2021年5期)2021-07-16

今日农业(2020年20期)2020-12-15

今日农业(2019年15期)2019-01-03

海峡姐妹(2017年6期)2017-06-24

金色年华(2016年1期)2016-02-28

广西民族大学学报(自然科学版)(2015年3期)2015-12-07

读者·校园版(2015年19期)2015-05-14

太原城市职业技术学院学报(2014年12期)2014-02-27

土木建筑工程信息技术(2013年4期)2013-10-17

高中生·职教与就业(2013年2期)2013-03-27