集团内部关联交易、信息披露质量与权益资本成本

2016-11-02 15:22伍中信熊新蓝

会计之友 2016年17期

伍中信 熊新蓝

【摘 要】 集团内部关联交易的发生极有可能加大股东的投资风险,导致上市公司的权益资本成本上升;而且关联交易会降低上市公司的信息披露质量,导致信息更加不对称,增大股东的信用风险,进而提高公司的权益资本成本。利用深市A股2009—2014年的数据进行实证分析,结果表明:集团内部关联交易与公司的权益资本成本正相关;集团内部关联交易越多的公司,其信息披露质量水平越低;信息披露质量在集团内部关联交易和权益资本成本的关系中具有部分中介效用。文章的研究成果为规范上市公司关联交易的监管提供了参考意见,也为当前经济形势下“去杠杆”政策的实行提供了一个新的努力方向。

【关键词】 关联交易; 信息披露质量; 权益资本成本; 中介效用

【中图分类号】 F275.5 【文献标识码】 A 【文章编号】 1004-5937(2016)17-0045-06

一、引言

由于我国特有的经济背景,集团内部关联交易现象普遍存在于我国资本市场,并且成为广大投资者日益关注的重要问题。企业集团的关联交易,是内部市场交易,能够使关联方通过内部交易弥补外部市场的机能缺失。因此,集团内部关联交易可以为集团内的企业带来一定的好处,比如降低交易成本和不确定性风险等。佟岩等[1]研究发现,关联交易是集团公司内部整合资源的重要手段,有助于公司集团整体战略目标的实现,是内部市场优化资源配置的基本途径。

然而,一些上市公司利用关联交易侵占中小股东利益,粉饰财务业绩的丑闻层出不穷,关联交易在投资者心中蒙上了一层阴影。安然公司大量利用关联交易隐藏债务、虚报盈余;2007—2009年天目药业的控股股东现代联合等关联方利用虚假的关联交易占用其资金高达1 979.5亿元;2014年上海家化隐瞒关联交易总额达2.81亿元,受到证监会处罚。关联交易成了“极好的”操纵业绩、利益输送甚至掏空上市公司的工具,我国资本市场对关联交易越来越避讳。证监会对IPO企业的关联交易尤为关注,关联交易是企业申请IPO的硬伤。在IPO过会率较高的2015年,从年初至7月16日,15家被否的IPO企业都类似地存在关联交易问题。即使是在开放度较高、限制条件较少的新三板市场中,全国中小企业股份转让系统有限公司对拟挂牌企业的关联交易问题也是极其审慎的。可见关联交易在我国资本市场上是一个敏感而又备受关注的问题,同时,不断爆发的财务丑闻使得我国资本市场的信任危机问题越来越严重。

与此同时,党中央极为重视“供给侧结构性改革”,其中“降成本”是供给侧改革中的一大任务,融资成本应是降成本中的重要内容。自我国资本市场建立以来,股权融资是我国上市公司筹集资金的主要方式,上市公司对此表现出了强烈的偏好,因此,要实现降低企业融资成本的目标就必须降低企业的权益资本成本。已有的研究从会计信息质量、资本结构、公司的内外部治理水平等多个角度对权益资本成本进行探究,但鲜有人关注关联交易这个中性词汇对于公司权益资本成本的影响。本文在以往研究的基础上,结合信任危机、晕轮效应等心理学理论研究集团内部关联交易对信息披露质量的影响,并研究信息披露质量在集团内部关联交易与权益资本成本关系中所起到的部分中介效用,充实了关联交易研究方面的文献,为我国经济实现“去杠杆”目标提供政策性建议。

二、文献综述与研究假设

(一)集团内部关联交易与权益资本成本

从理论上讲,集团内部关联交易是一种中性的、合法的企业交易行为。然而,公司进行关联交易的动机不同,导致关联交易的性质存在区别,产生的经济后果也就不同。国外学者根据关联交易的性质,将其划分为公允的关联交易与非公允的关联交易,并形成了“有效交易假说”和“利益冲突假说”两种观点。有效交易假说认为关联交易能够节约交易成本,减少信息不对称,提高资源的配置效率。而利益冲突假说则认为关联交易是上市公司制造业绩,进行利益输送,侵占中小股东利益的“有效”途径。

关联交易是一种内部交易,其公允性难以辨别,交易条件和交易业绩易于操控,国外学者的研究成果大多为“利益冲突假说”提供了支持。Johnson et al.[2]研究发现,非公允的关联交易是大股东获取控股权收益的常用手段之一,大股东侵占其他股东利益所形成的利益冲突会削弱上市公司的发展潜力,增大公司的经营风险和财务风险。Ming J

et al.[3]实证研究表明大股东存在利用关联交易进行利益侵占的动机和行为,这种利益冲突和利益侵占行为会对上市公司的价值造成破坏。

在我国特殊的制度环境下,上市公司通常是由一个大的企业集团注入优质资产组装上市,母公司与上市公司之间普遍属于同一行业或上下游行业,“裙带”关系严重,关联交易现象日益增多,交易数额日益增大,其公允性受到质疑。柳建华等[4]提出,关联投资是关联交易的一种重要形式,上市公司的关联投资与企业绩效负相关,关联投资成为了大股东转移公司资源的一种途径,而非增加其价值的有效方式。周韵秋[5]认为,非公允关联交易会对上市公司的经营业绩和自由现金流量产生消极影响。利用关联交易攫取上市公司的利益,会损害公司的盈利能力和持续发展能力,这种行为的影响最终会从公司的股票价格中反映出来,股票价格下跌,公司的权益资本成本上升。在投资者保护较弱的国家,“支持”也是控股股东掏空上市公司的一种方式,通过向上市公司注入资源来获得未来可能的掏空机会或者可能的盈利[6]。这些“支持”行为从本质上看都属于关联交易,都可能给上市公司带来潜在的风险,导致投资者对公司后续独立的持续经营能力产生怀疑,因此,“支持”行为的发生也会增大股东的投资风险,提高股东要求的必要报酬率。综上所述,笔者发现不管关联交易的动机是“掏空”还是“支持”,关联交易行为均会提高上市公司的股票风险溢价,从而提高其权益资本成本。

此外,由于母子公司的税率不一样,实际控制人可能滥用关联交易获取税收利益,从合理避税变为非法逃税。Balakrishnan et al.[7]研究发现,上市公司利用模糊的关联交易进行纳税筹划可能会导致会计信息披露质量下降,同时,来自于税收稽查、公司声誉受损的风险会对股东权益造成不利影响。王静等[8]研究发现上市公司滥用关联交易进行纳税筹划很可能会引起税务审查,带来税务处罚,导致公司股票价格大幅度波动,外部投资者要求的风险溢价上升,公司的权益资本成本增大。

与此同时,我国信任问题严重,尤其是股票市场深陷信任危机。虽然集团内部的关联交易并不全是控股股东以利益侵占或者伪造业绩为目的而实施的非公允的关联交易,部分关联交易的性质是公允的,而且具有一定程度的积极效用,但是由于外部投资者很难根据可获取的信息对关联交易的公允性进行辨别,同时,我国资本市场上存在过多的关联交易丑闻,导致广大外部投资者对关联交易产生了严重的信任危机和认知偏差,认为关联交易是一种完全非公允的内幕交易。因此,不论是从非公允关联交易的风险来看还是从公允关联交易受信任危机的影响来看,关联交易都会导致公司股票的风险溢价增大,公司的权益资本成本上升。因此,提出假设1。

假设1:集团内部关联交易与权益资本成本正相关。

(二)集团内部关联交易、信息披露质量与权益资本成本

1.集团内部关联交易影响信息披露质量

上市公司关联交易的信息披露是其信息披露中的重点内容,国际会计准则《IAS 24——关联方披露》和美国《SFAS 57——关联方披露》均对关联方交易的信息披露提出了详细的要求,我国的《企业会计准则第36号——关联方披露》也对关联方关系的性质、类型及要素的披露作出了相应的规定。然而,这些规定并没有得到高质量的执行,很多企业对关联交易信息的披露都只是流于形式,没有把所有应该披露的信息都详细、完整地披露出来。因此,集团内部关联交易越多,信息披露质量可能越低。

当企业发生非公允的关联交易时,进行关联交易的大股东主观上有动机使关联交易变得合法化,从而掩盖其利用关联交易进行的利益侵占或盈余管理等财务舞弊行为。肖迪[9]采用三阶段回归等实证方法,研究发现资金转移是上市公司进行关联交易的一贯动机,上市公司会通过盈余管理行为掩盖其以资金转移为目的的关联交易行为,进而降低企业会计信息的披露质量。因此,上市公司的非公允关联交易越多,其信息披露质量越低。

Williamson[10]指出,关系型交易可以依赖声誉和私下信息沟通机制来规范双方行为,从而在一定程度上会抑制企业对公开信息的披露。集团内部关联交易是一种关系型交易,关联方之间可以通过私下沟通的方式达成交易,对高质量的公开信息的依赖度低于市场化的交易,因此,与公开的市场化交易相比,上市公司对于关联交易信息的披露质量较低,从而导致整体的信息披露质量下降。

关系型交易与市场化交易存在重大差异,外界难以在市场上找到类似的交易进行比较分析,而且,集团内部关联交易的信息是在企业财务报表附注中进行披露的,附注中的文字较之报表中的数字理解难度上升,披露的内容过于繁杂,核心的内容含糊其辞,不仅普通投资者一头雾水,专业人士也甚是费解。因此,关联交易越多,公司信息的可理解性越低,信息的披露质量也就越低。

除了发生关联交易的上市公司会有意识地降低信息披露质量外,当上市公司出现关联交易时,投资者和信息披露质量评级机构对这些公司信息披露质量的认定可能会更加谨慎,更加保守,甚至还会出现晕轮效应。晕轮效应最早是由美国著名心理学家爱德华于20世纪20年代提出的[11],人们对人的认知和判断往往只从局部出发,扩散而得出整体印象,即常常以偏概全。一个人如果被标明是好的,他就会被一种积极肯定的光环笼罩,并被赋予一切好的品质;如果一个人被标明是坏的,他就会被一种消极否定的光环所笼罩,并被认为具有各种坏品质。同样,对于上市公司来说,当关联交易被认定为是一种不好的交易,其信息披露质量不高时,投资者和信息披露质量评级部门对于上市公司的整体信息披露质量都会有一定成分的潜意识否定。

综合上述分析认为,关联交易至少从两个方面降低了企业的信息披露质量:从内部来说,存在关联交易的公司主观上有动机对关联交易的信息进行隐瞒,客观上关联交易的特殊性质及其信息披露方式降低了信息披露的明晰性和有用性。从外部来看,投资者和信息披露质量评级机构对关联交易存在信任危机,可能会由于晕轮效应进一步评低上市公司的信息披露质量。因此,集团内部关联交易越多,公司的信息披露质量越低。

2.信息披露质量在集团内部关联交易与权益资本成本间的中介效用

关联交易导致投资者的利益受到损失的实质原因并不是关联交易的“交易”本身,而是关联交易的信息披露不透明。国内外许多学者的研究成果都表明信息披露质量会对公司的权益资本成本产生影响,信息披露质量越低,权益资本成本越高[12-13]。

信息披露质量的提高有助于降低公司管理当局与外部投资者之间的信息不对称,减少投资者所面临的估计风险和信息风险,从而降低公司的权益资本成本。很多的理论与经验证据都表明信息披露质量与权益资本成本之间存在负相关关系,集团内部关联交易越多,外部投资者就越难以获取高质量的公开信息,私有信息的重要性就越大,投资者的投资风险就越高,相应的其所要求的风险报酬率就越大,公司的权益资本成本就越高。

根据本文前面的分析,集团内部关联交易首先会在一定程度上直接影响公司的权益资本成本,同时,关联交易又会降低信息披露质量,加剧管理者与投资者之间的信息不对称,导致投资者要求的必要报酬率提高,公司的权益资本成本上升,也即集团内部关联交易对公司权益资本成本的影响会有一部分是通过信息披露质量这个因素来间接发挥作用的。因此,提出假设2和假设3。

假设2:集团内部关联交易越多,其信息披露质量水平越低。

假设3:信息披露质量在集团内部关联交易与权益资本成本之间存在部分中介效用。

三、研究设计

(一)变量定义(见表1)

被解释变量:权益资本成本(Re),本文借鉴Easton[14]的研究,采用PEG模型计算权益资本成本,作为上市公司权益资本成本的衡量指标。根据PEG模型,Re=,其中Eps和Eps分别是j上市公司第t+2年和第t+1年分析师每股收益预测值的均值;Pj,t是j上市公司第t年年末的每股市价。根据已有的研究,相对于其他模型,PEG模型对我国的资本市场具有更好的普适性,采用PEG模型计量权益资本成本能够提高后续研究结论的可靠性。

解释变量:集团内部关联交易(Int),本文参考潘红波等[15]的方法采用交易金额除以主营业务收入来衡量。

中介变量:信息披露质量(Dis),信息披露质量常见的衡量方法有评分法、事件法、理论模型法。评分法主观性较大;事件法以违规处罚事件的个数来衡量信息披露质量的高低,对我国现行监管制度的适应性不强;理论模型法利用盈余的激进度、盈余的平滑度、总收益不透明度等指标联合构建以替代信息披露质量,研究结果可能会因所选指标的不同而存在差异。

本文采用深圳证券交易所官网中的“信息披露考评”结果作为公司信息披露质量高低的替代变量。深交所从及时性、准确性、完整性、合法性四个方面将所有企业信息披露质量评级为优秀、良好、及格和不及格四个等级。采用深交所的考核结果,可以避免研究者的主观判断差异,更为客观和权威[16]。

控制变量:已有的研究成果表明公司治理、公司规模、股票流动性、资本结构等诸多因素均会对其权益资本成本产生影响。本文选用第一大股东持股比例(Top1)、董事会规模(Bod)、独立董事比例(Ibr)、公司规模(Size)、资产负债率(Lev)、股票流动性(Tur)、产权性质(Soe)作为控制变量。

(二)检验模型

要想说明自变量对因变量的影响是通过中介变量实现的,必须经过3个步骤:(1)自变量X对因变量Y的影响成立。(2)自变量X对中介变量M的影响成立。(3)自变量X和中介变量M同时影响因变量Y时,即纳入同一方程时,自变量对因变量的影响,中介变量对因变量的影响。为此,本文将建立如下三个模型以检验集团内部关联交易与权益资本成本的关系,以及信息披露质量在二者关系中所起到的中介效用。

(三)数据来源

本文以深市A股上市公司为研究对象,选取2009—2014年的数据作为样本,其中,财务数据主要来自于CSMAR数据库,分析师预测的数据来自于同花顺iFind金融数据库,企业信息披露质量评级数据来源于深交所官网。剔除金融、保险行业公司、ST公司、财务数据和分析师预测数据缺失以及(Eps-Eps)<0的上市公司,最后剩下有效回归样本共1 912个。为了排除异常值的影响,本文采用Stata 12.0与Excel 2010对关键连续变量进行了1%的缩尾处理。

四、实证结果与分析

(一)描述性统计

1.各个变量的描述性统计

表2是各变量的统计结果,可以看出Re变量的均值为0.1031,高于中位数0.0921,可见数据呈现右偏分布。Dis变量的均值为3.1200,1/4分位数和3/4分位数均为3,说明我国大部分企业的信息披露质量评级为3(良好)。Int变量的均值为0.6495,中位数为0.2792,均值是中位数的2.3263倍,该变量呈现右偏分布,而且部分公司的关联交易金额异常高,导致中位数与均值差异很大。其余变量的描述性统计结果见表2,此处不再一一赘述。

2.独立样本T检验

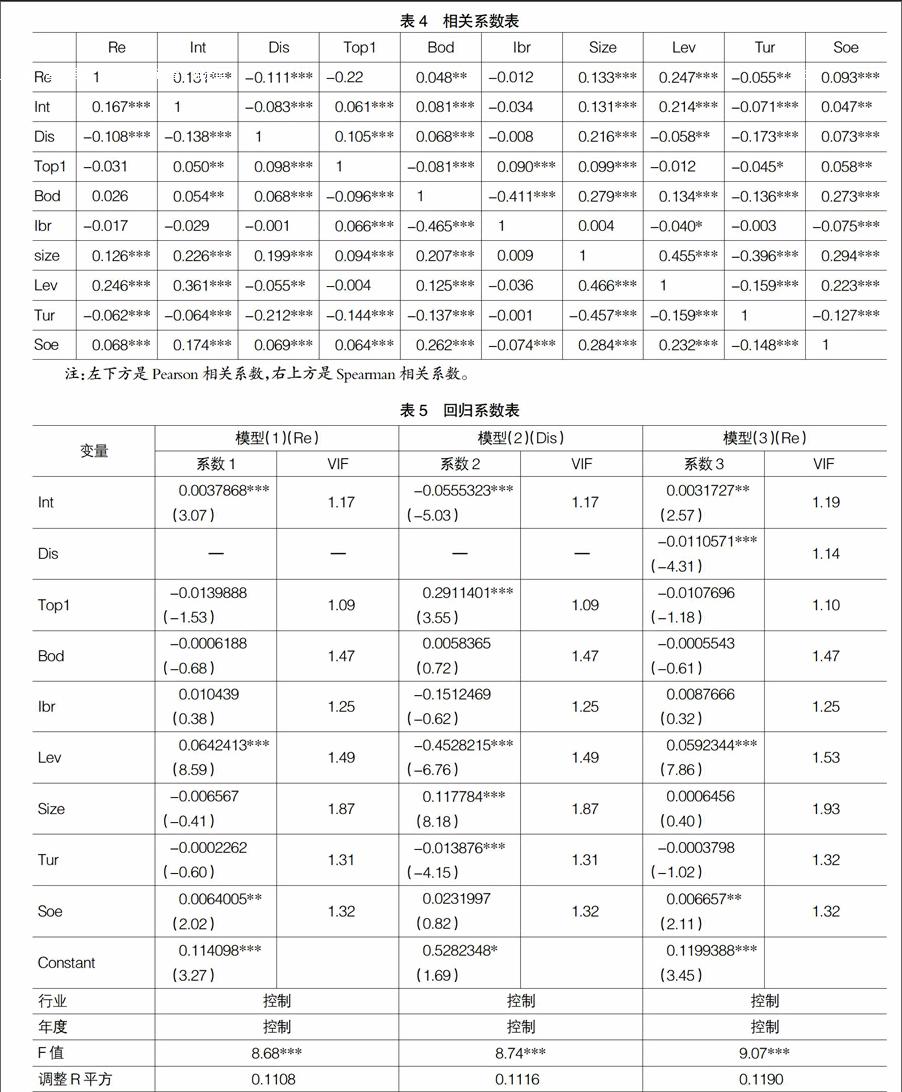

表3是将样本按照关联交易量的高低进行排序,以中位数为划分标准,高于中位数的作为高关联交易组,低于中位数的作为低关联交易组,对这两组的权益资本成本及信息披露质量变量做独立样本T检验。从表3的检验结果可以知道,关联交易高的一组,其权益资本成本高于低关联交易组,而信息披露质量正好相反,检验结果与假设1、假设2一致,初步证明了假设1和假设2。

(二)相关分析

从表4相关分析的结果来看,权益资本成本与集团内部关联交易Pearson相关系数和Spearman相关系数均显著为正;权益资本成本与信息披露质量的两种相关系数均显著为负;集团内部交易与信息披露质量的两种相关系数都显著为负。相关分析的结果初步验证了本文的假设,要得出可靠的结论还需要利用回归进行进一步分析。另外解释变量间的相关系数都不大,说明本文的解释变量不存在严重的相关性。

(三)回归分析

从表5模型(1)的回归结果中可以看出,关联交易的回归系数显著为正,即关联交易越多,权益资本成本越高,假设1得到验证;从模型(2)的回归结果中可以看出,关联交易的回归系数显著为负,说明关联交易越多,信息披露质量水平越低,假设2得到验证;从模型(3)关联交易、信息披露质量的系数看,关联交易系数的显著性水平及系数大小都比模型(1)低,而且信息披露质量的系数也显著为负,综合模型(1)—(3)的回归结果,得出信息披露质量在关联交易与权益资本成本的关系中起到部分中介效用,假设3得到验证。

(四)稳健性检验

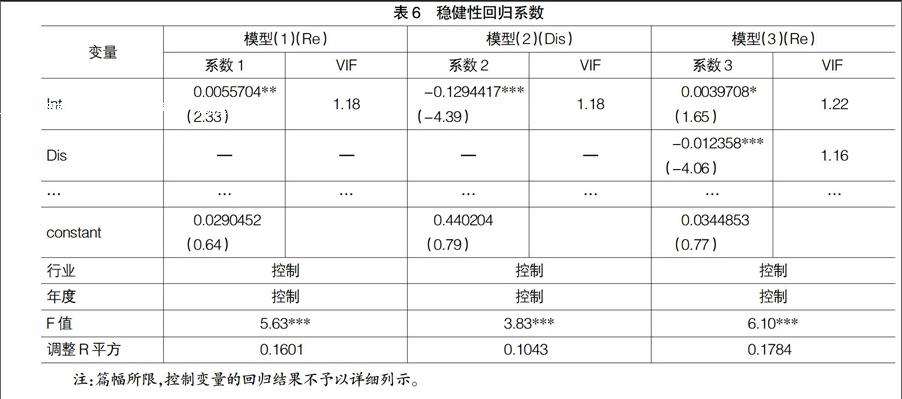

上述回归中,借鉴Easton[14]的研究成果,采用PEG模型计量权益资本成本,考虑到模型不同研究结果有可能不同,为提高研究结论的可信度,本文综合Ohlson[17]的研究成果,采用PEG模型和OJN模型计算的权益资本成本的均值衡量权益资本成本,对上述研究成果进行检验,回归结果与上文一致。

从表6的回归结果可以看出,模型(1)中Int的系数仍然为正,显著性水平有所下降,但仍具有较高的显著水平,假设1仍然成立;与表5中的回归结果相比,模型(2)中Int的系数的绝对值显著增大,这是因为权益资本成本的计算模型不同,与PEG模型相比,OJN模型对上市公司的要求更严格,剔除了大量分析师每股股利预测数据缺失的上市公司,因此回归系数与上文相比出现较大差异;模型(3)中Dis的系数显著为负,Int的系数显著为正,但Int的显著性水平比模型(1)低且与模型(1)相比Int的系数下降了28.72%,假设3得到验证。可见,本文回归结论具有较强的可靠性。

五、结论

虽然我国出台了一系列的法规对关联交易的信息披露质量作出要求,但是这些法规所发挥的作用是有限的。公司上市以后,可以进行关联交易,但是非公允的关联交易会导致上市公司的利益被控股股东侵占,造成上市公司价值损失,增大投资者的投资风险,导致权益资本成本上升,而且关联交易会降低上市公司的信息披露质量,发生关联交易的企业主观上很可能不愿披露关联交易的详细信息,从而导致信息披露质量的下降。即使企业完全披露,在我国严重信任危机问题的背景下,投资者和信息评级机构也会对上市公司信息披露的完整性、真实性产生晕轮效应,降低对上市公司信息披露质量的认可。信息披露对于资本市场来说具有重要作用,信息不对称会导致投资者要求的风险溢价上升,从而导致上市公司的权益资本成本增大。信息披露质量的提高,对于降低上市公司的权益资本成本具有显著意义,但是发生关联交易的企业很有可能故意降低信息披露质量,导致其权益资本成本上升,不利于降低企业的股权融资成本,从而降低企业的财务杠杆。

本文通过收集深交所A股上市企业2009—2014年的数据,利用中介效应模型进行实证检验,结果表明,集团内部关联交易的确会增大上市公司的权益资本成本,而信息披露质量在集团内部关联交易对权益资本成本的作用中起到了部分中介效应:集团内部关联交易的增加会降低企业信息披露质量,进而增大上市公司的权益资本成本。

因此,规范和减少集团内部关联交易、提高信息披露质量对于降低上市公司的股权融资成本,实现“去杠杆”的供给侧改革目标,促进企业稳定发展具有重要意义。同时,加大对违规关联交易的惩处力度,完善关联交易惩罚机制,重建投资者对我国资本市场的信任也是十分重要的。只有在广大投资者的支持下,我国的资本市场才能不断发展和完善。

【参考文献】

[1] 佟岩,牛春立.控制权影响下的关联购销与上市公司价值——对限售股形成、禁售、解禁的三阶段分析[J]. 科学决策,2012(11):1-19.

[2] JOHNSON S, PORTA R L, LOPEZ-DE-SILANES F. Tunneling[J].American Economic Review, 2000, 90(2): 2-27.

[3] MING J,et al. Propping through related party transactions[J]. Review of Accounting Studies, 2010,15(1):70-105.

[4] 柳建华,魏明海,郑国坚.大股东控制下的关联投资:“效率促进”抑或“转移资源”[J].管理世界,2008(3):133-141,187.

[5] 周韵秋.非公允关联交易与股权结构的分析——深市制造业的实证研究[J].江西社会科学,2015(5):197-202.

[6] DOW S,MCGUIRE J.Propping and tunneling: empirical evidence from Japanese keiretsu[J].Journal of Banking & Finance,2009,33(10):1817-1828.

[7] BALAKRISHNAN K,BLOUIN J,GUAY W.Does tax aggressiveness reduce financial reporting transparency?[D].working paper,2012.

[8] 王静,张天西,郝东洋.公司纳税筹划影响权益资本成本吗?——基于代理理论框架的检验[J].经济科学,2015(3):89-102.

[9] 肖迪.资金转移、关联交易与盈余管理——来自中国上市公司的经验证据[J].经济管理,2010(4):118-128.

[10] WILLIAMSON O E.Transaction Cost Economies: The Governance of Contractual Relations[J].Journal of Law and Economics, 1979, 22(2): 233-261.

[11] THORNDIKE E L. Constant Error in Psychological Ratings [J]. Journal of Applied Psychology, 1920, 4(1):25-29.

[12] DAVID L E,et al. Information Risk and the Cost of Capital: Review of the Empirical Literature[J]. The Journal of Risk and Insurance,2013,81(4):861-882.

[13] 徐晟.会计信息质量影响权益资本成本的实证分析[J]. 经济管理, 2013(10):100-108.

[14] EASTON P D. PE Ratios, PEG Ratios, and Estimating the Implied Expected Rate of Return on Equity Capital[J].Accounting Review,2003,79(1):73-95.

[15] 潘红波,余明桂.集团内关联交易、高管薪酬激励与资本配置效率[J].会计研究,2014(10):20-27.

[16] 谭劲松,宋顺林,吴立扬.公司透明度的决定因素——基于代理理论和信号理论的经验研究[J].会计研究,2010(4):26-33.

[17] OHLSON J A,JUETTNER-NAUROTH B E. Expected EPS and EPS Growth as Determinants of Value[J]. Review of Accounting Studies,2005,10(2):349-365.

猜你喜欢

商业经济研究(2016年22期)2016-12-27

现代商贸工业(2016年21期)2016-12-26

中国经贸(2016年19期)2016-12-12

商(2016年29期)2016-10-29

商(2016年22期)2016-07-08

中国市场(2016年20期)2016-06-12

中国市场(2016年18期)2016-06-07

商场现代化(2016年8期)2016-05-10

商(2016年12期)2016-05-09

商场现代化(2016年3期)2016-04-08