我国体育类上市公司股价存在月度效应吗

2016-11-04 15:52张易王高义李少育

财经科学 2016年8期

张易+王高义+李少育

[内容摘要]本文通过研究体育类上市公司的月度收益率特征发现:中国的体育产业上市公司的股票存在明显的正“二月效应”和“六月效应”,以及微弱的负“十月效应”。但是在控制赛事关注度的影响后,体育类上市公司的月度效应消失。这说明体育类上市公司的月度效应是由赛事关注导致的。通过梳理典型月份的赛程,我们发现在2月、6月的“三大球”比赛数量较多,而在10月份出现的赛事数量最少。这和赛事关注度的变化几乎保持一致。进而我们得出结论:重要赛事的举办频率会影响赛事关注度,进而正向影响体育类上市公司的收益率。此外,体育行业的股票的波动性并没有体现出月度效应,表明波动性在一年12个月中平均波动程度较为相近,我们据此提出相关的政策建议。

[关键词]体育类上市公司;月度效应;大型赛事关注度

一、引言

体育产业的发展不仅能够增强国民体质,提升国家创造力与社会活力,还能够扩大内需、增加就业,带动相关产业发展。据统计,2006年以来,我国体育产业年均增长速度达到16%。近两年,我国体育产业的发展速度超过了20%,高于全国经济增长的平均水平。2009年,体育产业占GDP的比重超过0.5%,展示出其具有很大的潜力。2010年国务院办公厅发布的《关于加快发展体育产业的指导意见》就已强调:“加快发展体育产业要加大投融资支持力度,鼓励和支持有条件的体育企业进入资本市场融资。”这是国家第一次从产业角度确认体育产业发展规划,为体育产业发展定下了发展基调。2011年《体育产业“十二五”规划》中也首次明确提出,要“鼓励和引导有条件的体育企业进入资本市场融资,为进一步做大做强各类体育企业提供资金支持”。2014年国务院颁发《关于加快发展体育产业促进体育消费的若干意见》也将发展目标定为“到2025年,体育产业总规模超过5万亿元,成为推动经济社会持续发展的重要力量。

体育产业预期的巨大增长潜力会让体育产业与资本市场联系程度逐渐升高,更多的体育公司迈向融资上市的道路将是一种趋势。上市融资对于企业发展具有多方面的优势,如扩大企业自身资金实力,降低持续融资成本,分散企业所有者风险,提升品牌价值及实现规模化发展,改善公司治理机制从而提高企业经营效率等。但目前国内体育类上市公司在发展道路上尚未摸索出上市公司资本运行的规律所在,没有很好地利用资本市场持续融资,导致发展步伐缓慢。

国内外大型体育赛事作为人类社会演变过程中的必然产物,在世界范围内的影响力是不言而喻的。由于目前大型体育赛事的赛事规模大,参与人数庞大;竞技水平高、影响力巨大;赛事运作时间长的特点,大型体育赛事的举办将促发一系列相关产业链条的形成和延伸,带来巨大的经济效应。根据相关学者的统计或估计,第29届奥运会共产生170亿美元的直接投资与181亿美元的间接投资,所带来的旅游消费支出达1387亿元人民币。这有助于提高整个体育行业的经营业绩,对于整个体育产业来讲是根本性利好。同时,体育赛事作为体育产业的核心内容,对体育赛事的关注度会在很大程度上影响着投资者对体育公司的关注,进而影响对其股票的购买,影响股价。

关注度的增加会影响资产价格在行为金融学上也是有理论和实证支撑的。从行为金融学角度看,由于时间和精力的有限,人们具有有限注意力(Limited Attention)的特征,对于众多的投资标的往往关注不够。关注度不足的后果之一就是股价反应信息的不充分或者滞后。体育赛事的举办能够吸引投资者对相关体育公司的足够关注或者过度关注,进而导致短期内引起体育类公司股价的上升。

本文的贡献在于:第一,从关注度角度研究了与事件驱动型天然密切的体育类上市公司这样的样本。从行为金融角度进行研究,探索体育类公司股价运动背后的深层次原因。陈颇仅研究了搜索量与股价的关系;而崔百胜仅对收益率波动性进行关注。第二,经过实证检验,我们发现A股体育类公司股票收益率具有显著的月度效应,即2月、6月的正月度效应以及10月的负效应。第三,本文还研究了股票收益波动性的月度效应。

二、文献综述

“月度效应”是研究资本市场运动规律的重要方面,它是指上市公司的股票收益在某月份会显著异于其他月份的现象。如果该月收益显著高于其他月份,则为正的月度效应;反之,则为负的月度效应。对于月度效应的研究,国内外的学者们进行了大量的实证。Rozeff和Kinney通过研究了美国股市1904—1974年股指收益率,发现“一月效应”。Badrinath提出由于避税的需求,投资者倾向于在12月卖出亏损的股票,等到计税期结束,第二年年初时再买进之前股票,从而导致1月份的股价出现明显的上升。这一点在小公司股票上尤其显著,也被称为“小公司一月效应”。Berges和Michael等等均发现了这一现象。Kato等也发现日本市场具有“六月效应、”“十二月效应”。

国内学者蒋先玲等研究1995—2010年的A股数据,也发现显著的“一月效应”,并将其解释为由于企业年终奖的发放并被投资于股市的缘故。支持正“一月效应”的还有何晓光、陆磊等,尽管给出的解释不尽相同。也有学者发现负的“一月效应”的结论,如陈建研究沪、深两市股指1993—2001年的股指表现,发现它们存在显著负的一月效应。他认为由于春节前投资者资金回笼的需求,股市的流动性受到抑制。而汪炜、周宇使用1997—2001年沪市股票数据,考察我国股票市场的“规模效应”和“时间效应”,通过实证研究并未检验出中国股市具有“小公司一月效应”,却存在明显的“规模效应”。奉立城选用1992—1998年上证综合指数和深圳成分指数每日收盘价数据探究中国股市的“月份效应”也并没有发现沪、深两市的“一月份效应”。此外,陈健、何仁科用ARCH类模型就中国股票市场是否存在“月度效应”进行了实证分析,他们发现除了负“一月效应”外,还具有明显的正“五月效应”,他认为这是因为年报披露风险释放后的补涨;何晓光、许友传探讨运用1997—2003年沪、深A股指数的日收益率为研究样本,其结论表明1月和3月份存在显著的高收益率,而7月份和9月份为显著地低收益率。

有关分析师关注较早的文献是James等的研究,他们通过实证检验加拿大的一家证券公司分析师的关注与推荐股票,得出分析师推荐的信息具有价值,能够让投资者获得显著的正异常收益的结论。Barber等的观点与之类似。王振山、姚秋利用剩余关注度实证研究2005年A股市场中_分析师关注度与股票标的收益率关系,得出关注度高的公司股票收益高于关注度低的股票的结论。饶育蕾、王攀则以新闻数量代表媒体关注度研究2006~2008年的IPO样本,发现媒体关注度与新股短期累积超额收益是正相关关系;但与长期收益负相关。许柳英、陈启欢研究2000—2003年数据发现,小投资者更倾向于购买具有新闻特性的股票,而不论其新闻性质。俞庆进、张兵以2011年4月—2012年3月的周度数据为样本,研究了百度指数与创业板股价的相关性,证明投资者的有限关注对股票价格上升有促进作用,同时,这种促进作用很快会反转。宋双杰等则使用谷歌趋势中的数据代理投资者关注度研究2005—2011年A股数据,发现投资者关注度对我国股市IPO具有显著影响。具体而言,IPO前的网络搜索量与公司股票销售火爆程度、首日的超额收益、新股长期累积收益率显著正相关。

三、理论假设

大型体育赛事作为一种外生性的冲击信息,在短期和长期范围内,均能对相关企业生产经营、体育产业的发展、国家宏观经济及市场运作等方面产生诸多影响。另外,宏观经济的改变与市场因素的调整也能够为大型体育赛事的发展前景带来不同的预期。这些由大型体育赛事直接或间接引致的信息冲击,通常会对股市投资者的预期判断造成可观的影响,甚至能大幅度改变投资者的预期,从而影响投资者的决策过程。

当今,互联网络已成为投资者获取大型事件活动、宏观经济发展、市场等信息的主要途径,投资者可以通过网络搜索、赛事解说、论坛等方式及时获取了解信息。

大型体育赛事与某国(地区)的宏观经济与产业发展有关,而宏观经济因素本身也会影响股市投资者的预期。因此存在如下关系:

H:大型体育赛事频率与体育产业股票平均收益正相关。

四、样本选取与模型设计

在理论假设之后,我们接下来详细论述实证过程,以检验理论假设是否成立。首先,进行样本选择和模型设计。

(一)样本选取

我们选择的样本时间是1997年1月1日—2014年12月31日。这样选取的理由:一是控制制度性变量的影响。1996年12月16日,中国证监会施行10%的涨(跌)停板制度,这一制度被认为是抑制股市暴涨暴跌的分水岭。二是我国股市在早期极端不规范,股价操作、股市乱象严重(何晓光等)。

由于在A股市场上纯粹的体育上市公司较少,我们将样本扩大为体育类上市公司,不仅包括主营业务在体育领域的公司,如中体产业(600158),还包括相应的体育概念股票。具体的选择方法是以知名炒股软件同花顺金融服务网提供的体育概念板块个股为基准,结合其他网络搜索的体育概念股,根据上市公司年报进行逐一业务分析,手工筛选体育相关业务占比达到10%的公司。总共得到23家体育类上市公司。筛选出样本公司后,在CSMAR数据库中查找收益率等数据。最后,剔除停牌的样本,即在其停牌时间内不计入样本计算,待其复牌后再重新计入当期样本。

(二)模型设计

我们以体育类公司每个月的股票日均收益率Rt为被解释变量,将代表每个月的月份虚拟

五、实证分析

(一)描述性统计

相关收益率数据的描述性统计见表2和图1。

表2描述了体育类企业股票12个月中每月的日均收益率情况。从表中可以看出,第一,12个月的中值指标均为正,且多在0.02左右波动,变化较平稳。第二,从均值指标来看,12个月中日均收益率为正的月份也占绝对优势,达到8个,占比为66.7%;且多发生在上半年。第三,具体而言,2月份的日均收益率最大,达到4.4%;10月份的日均收益率最小,为-1.9%。第四,从波动幅度角度讲,2月份和6月份波动最大,分别为0.02533和0.02525:12月份波动最小,为0.01756。

图1描述了体育类企业股票12个月中每月的日均收益率的中值和均值变化。从中值上看,2月、6月的收益率最高;从均值上看,2月的收益也是最高的,在10月份出现明显的最低值。

(二)回归分析

1.平稳性检验。由于收益率是时间序列,可能会出现伪回归问题,因此我们需要对其进行平稳性检验,然后再进行回归。根据ADF,PP检验的结果,如表3所示,所有p值都小于0.01,所以序列平稳。

2.体育产业公司月度效应分析。对模型(1)、模型(2)进行回归,结果如表4所示。

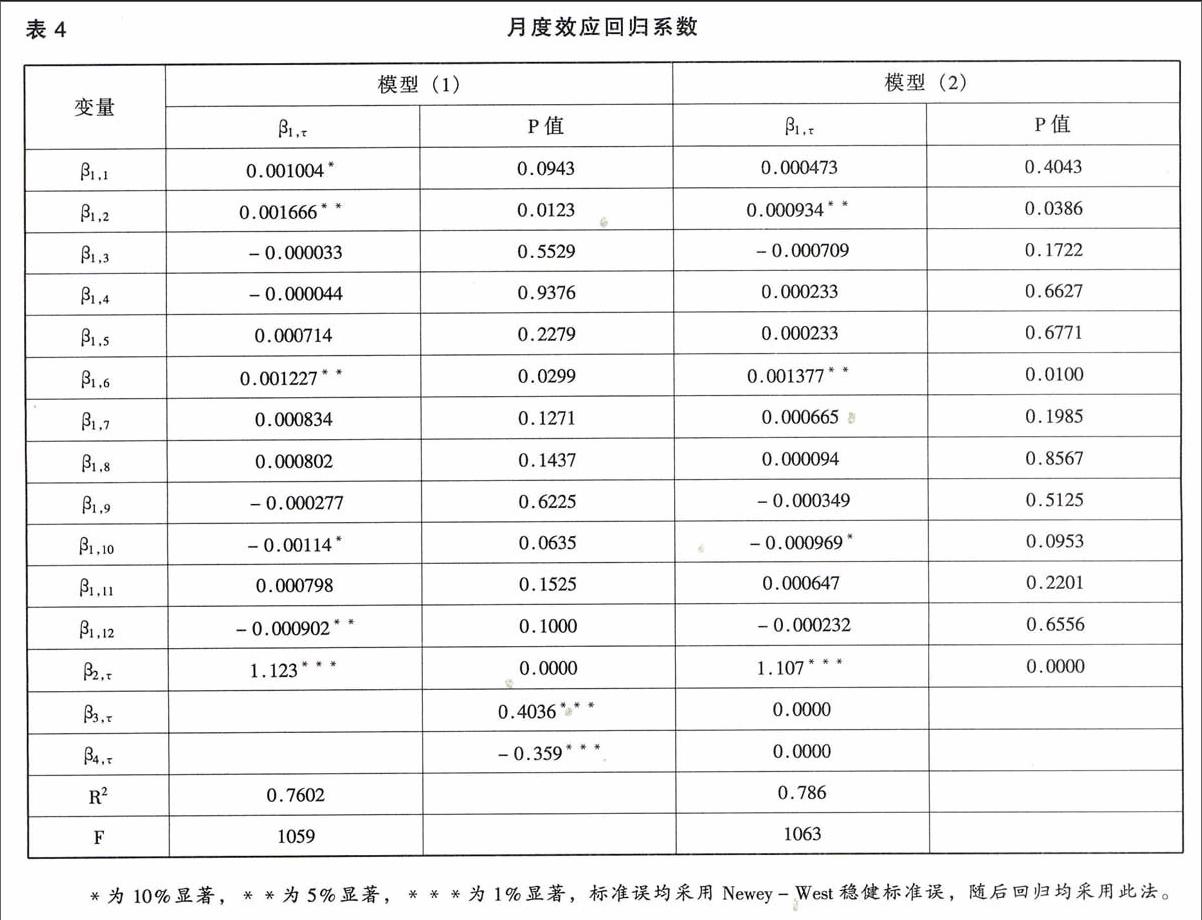

表4描述了月度效应的系数结果,其中,反映12个月中的t月是否存在月度效应,其值为正且显著,说明存在正的月度效应;其值为负且显著,说明存在负的月度效应。 , ,分别表示市场因子、账面市值比因子、规模因子的影响。

从表4的结果可以看出,在模型(1)中,1月、2月、6月和12月的系数显著异于0,说明存在着1月、2月、6月和12月效应;而在模型(2)中仅存有12月、6月、12月效应,“一月效应”消失。这说明,“一月效应”的存在与小公司因素、价值成长因素存在直接的联系。该结论与蒋先玲等的结论类似。其次,我们发现,在两个模型中,从系数的符号来看,2月份、6月份的系数显著为正,10月份的系数显著为负。可以得出结论,体育类上市公司存在显著的正“二月效应”、“六月效应”和负“十月效应”,显著水平分别为5%、5%和10%。具体而言,以模型(2)为例,2月效应的系数为0.00934,表示2月份的日均收益率要比其他月份平均高0.934%;“六月效应”的系数为0.001377,意味着6月份的日均收益率要比其他月份平均高0.1377%;“10月效应”的系数为-0.000969,意味着十月份的日均收益率要比其他月份平均低0.0969%。综合来看,中国体育产业的股票存在明显的2月和6月的正效应,以及微弱的负“十月效应”。

β2,τ,β3,τ,β4,τ的值在1%的水平上显著,说明股票收益率确实受到这些因素的影响,我们控制这些因素的设计是恰当的(Fama-French,1992)。

(三)体育产业公司月度效应与大型赛事频率

1.大型体育赛事频率衡量。尽管诸多文献表明中国的资本市场上整体存在月度效应,对其解释也没有一个统一性。但体育行业由于自身的特殊性——在中国股市权重小、专业性强,因此我们推断体育产业的月度效应极有可能与体育赛事的举办密切相关。因此,本文在实证分析体育赛事频率与股票收益的关系时,将同时引入月度效应进行观察。为了衡量大型体育赛事频率,本文采用体育赛事新闻头条来衡量。在我们的理论模型中,我们假定投资者能够较为容易接触到某体育赛事的信息,如果单纯以体育赛事的数量进行衡量,则无法保证投资者能接触到所有的体育赛事信息。而新闻头条是指新闻报刊为吸引读者,将当天最重要或最具爆炸性的消息放在期刊首位。在一份报纸上,头条新闻往往具有最高的关注度,能尽可能地将信息传递到投资者处,故代表着相当数量的媒体关注度以及投资者关注度。一个月中,新闻头条数目越多,说明人们对于该新闻的关注度也就越大。通过百度指数(http:∥index.baidu.corn/)搜索与体育(赛事)相关的大量关键词,如“锦标赛”“联赛”“足球”“NBA”等,整理出每个月的体育赛事相关的关键字新闻头条数目(见图2)。

由于这些搜索行为记录被称为网络搜索数据,如用户搜索与股票价格相关的宏观经济、重大突发事件等,与体育赛事关联的奥运会、世界杯等。网络搜索数据蕴含着数以亿计用户的关注及需求,能够折射出现实社会中一些颇具影响力的事件。鉴于百度指数数据库的数据可得性,本文统计了2011—2014年的数据,结果如表5所示。2月与6月的新闻头条较多,尤其是2月明显高于其他月份,而十月具有最少的新闻头条。此外,我们以2014年度为例,列出这三个月份赛事名单:考虑到每个月的比赛数量众多无法全部列出,更因为各种体育项目的关注度权重差异较大,无法简单罗列;按照国际默认的普及率和欢迎度列出“三大球”(足球、网球、篮球)比赛月度安排。从这个表中可以看出,2月、6月中“三大球”的赛事比较集中,数量较多,并且其比赛的级别多是半决赛、决赛类型,因而受到关注度多便是自然而然的结果。反观10月份,不仅三大球赛事较少,而且比赛重要性相对也不高。这些结果从直观上来说与前面月度效应的实证结果相照应。为证明这一点,我们将在后面进行检验。

表6描述了剔除三因子影响后的收益率与月度效应、关注度的关系。在加入代表大型体育赛事频率的关注度变量后,之前显著月度效应的哑变量系数变得不再显著。而且,关注度与股票收益间的系数在10%的水平上正相关,这表明体育赛事关注度的增加能在一定程度上促进体育产业股票价格上涨。具体而言,关注度的系数为0.001733,P值为0.087,表明在其他因素不变时,赛事关注度每提高1%,体育类上市公司收益会平均提高0.1733%,这支持了我们的理论模型。

同时,月度效应的系数不显著表明,在控制关注度变量后,月度效应消失,意味着月度效应的存在主要是受大型体育赛事频率的影响。所以,大型体育赛事的举办频率才是月度效应的关键因素,这符合我们的猜测。

(四)进一步分析

在考虑了体育产业股票收益率的月度效应后,本文接下来考虑股票收益率波动性的月度效应。根据图2的柱状图和图3的时间序列图,可以明显看到体育产业股票收益率具备尖峰厚尾特征和群聚效应。因此我们采用GARCH模型来衡量波动性。根据信息准则(AIC,BIC),本文采用GARCH(1,1)模型以及假定误差服从GED分布。

表7中Panel A描述了对GARCH模型的估计,可以看到均值方程和方差方程的系数均表现很高的显著性,说明我们使用的GARCH(1,1)模型能很好的捕捉波动性特征。Panel B描述了使用估计的GARCH模型对波动性的检测结果。

根据Panel B回归结果,所有的变量都不显著,表明体育行业的波动性没有表现明显的月度效应,一年内的每个月波动性差异不大。因此,体育行业的月度效应只存在于股票的收益率中,而没有体现在波动性中。

六、结论及操作建议

本文研究了体育类上市公司的月度的日均收益率特征,并从理论和实证上检验了体育赛事对体育类公司收益率的影响。利用1997—2014年的体育类上市公司数据及以百度新闻头条表征的投资者关注度,研究发现:

1.我国的体育产业上市公司的股票存在明显的正“二月效应”和正“六月效应”,以及微弱的负“十月效应”。在控制了市场因素等因子之后该结论依然稳健,这说明体育类上市公司的股价具有稳定的月度效应。

2.控制赛事关注度的影响后,体育类上市公司的月度效应消失。这说明体育类上市公司的月度效应主要由赛事关注所致。通过梳理典型月份的赛程,我们发现在2月、6月的“三大球”比赛数量出现极大值,而在10月份出现赛事数量的极小值。这和赛事关注度的变化几乎保持一致。由此说明,重要赛事的举办频率会显著影响赛事关注度,进而正向影响体育类上市公司的收益率。

3.体育类股票的波动性并没有体现出月度效应,表明波动性特征在一年的12个月中平均波动程度较为相近,各个月份的风险程度没有显著差别。

基于本文的研究结论,我们提出如下建议:

1.体育公司可以选择在赛事频繁(特别是“三大球”比赛)、具有正的月度效应的2月、6月进行股权融资,不仅融资时的发行价格高,而且市场人气好、发行速度快。而对于赛事不频繁、具有负的月度效应的10月份来说,这个月份为意向进入体育产业的社会资本提供了投资时机。此时,社会资本进入价格较低,能以较低的成本完成资本布局。类似的,体育公司可以在此月份进行回购操作。顺应月度效应的规律,可以使体育产业的融资路径更加优化。

2.由于波动性并没有表现出显著的月度效应,因此,投资者在进行买卖操作时面临的风险是无差异的。