“数字背后”的成本会计核算实质性解析

2016-11-10 10:39刘爽

电子测试 2016年19期

刘 爽

(辽宁公安司法管理干部学院,辽宁沈阳,110031)

“数字背后”的成本会计核算实质性解析

刘 爽

(辽宁公安司法管理干部学院,辽宁沈阳,110031)

成本会计作为工业企业会计核算内容的重要组成部分,其所起到的作用不容忽视。简言之,成本会计核算的实质性问题就是对各类费用在不同阶段的归集和分配,其免不了对大量数据的收集、整理、汇总和分配。如何将成本核算背后的数字核算工作落到实处,需要从实质性角度进行深挖规律,即深挖成本项目与各类费用之间的关系问题;不同成本项目对应的单位产品消耗定额资料问题;不同成本项目投入方式问题;不同成本项目费用分配率所代表的含义问题。

成本会计核算;成本项目;实质性解析

1 成本会计核算中四类常见问题的实质性解析

1.1直接费用与直接计入费用、间接费用与间接计入费用、单一性费用和综合性费用的实质性解析

“直接费用”是直接构成产品实体的费用,如直接材料、直接人工等,“直接计入费用”是费用发生时就能确定成本承担对象,如一种产品领用材料,在实际工作中,直接费用也存在需分配的情况,如多种产品共同领用一种材料。因此,所谓的“直接费用”可以理解成不需要用数学手段的计算就可以直接计入到产品成本中去的材料或人工费用,而“直接计入费用”是需要用数学手段的拆分计算才可以计入到产品成本中去的材料或人工费用;“间接费用”是企业为生产产品发生的不直接构成产品实体的费用,如制造费用,“间接计入费用”是费用发生时不能确定成本承担对象,需要按一定标准分配计入产品成本的费用,在实际工作中,“间接费用”与“间接计入费用”可以等同使用。但是,也有例外,当某个生产单位只生产一种产品时,该生产单位发生的全部制造费用都可以直接计入该产品成本,不需要自各种产品(成本计算对象)之间进行分配,这时,该生产单位的制造费用就是“直接计入费用”,而不是“间接计入费用”。产品成本项目中的直接材料费用和直接人工费用是单一性费用,这两个成本项目成为要素费用项目;制造费用属于间接费用,包含的内容较多,制造费用项目属于综合费用项目。制造费用中大部分为一般费用,但也有一些属于基本费用,如机器设备的折旧费等。

表1 成本项目与各类费用之间的实质性解析表

1.2原材料、人工、制造费用定额资料的实质性解析

在要素费用的分配过程中,根据各要素费用的特点以及所在部门成本管理的要求,原材料、人工、制造费用会利用定额资料选取定额比例分配法来分配非直接计入费用。此外,月末在产品与完工产品的分配问题上也采用可根据具体情况采用定额比例法和定额成本法来完成两者的分配。然而,虽然我们在进行核算时可以把定额资料当做是已知的数据来处理,但很多时候由于成本核算员对定额资料的数据理解地不够全面,会导致成本核算的不准确。我们可以充分利用所谓定额资料数据后附的单位提示来解决问题。

表2 不同成本项目对应的单位产品消耗定额资料的实质性解析表

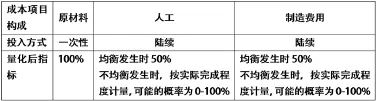

1.3原材料、人工、制造费用投入方式的实质性解析

原材料的投入方式通常是“一次性”的,而人工和制造费用的投入方式通常是“陆续发生”的。理解什么是“一次性”的,什么是“陆续”发生的是很重要的,这会影响到后期在产品与产成品分配的问题,尤其是约当产量法的应用。可以这样理解:所谓原材料的投入是“一次性”的,是由于在整个产品的生产过程中,需要将各类原材料准备充足,并全部投入到生产车间,进而可以形象地比喻成“像倒一盆沙子一样,一股脑地全部倒出去了”;而所谓人工和制造费用的发生是“陆陆续续”的,是由于人工和制造费用的发生不可能一次性完成,打个形象的比方:无论是生产工人,还是车间管理人员的工作都是随着时间的推移按顺序逐渐发生的,他们不可能不休息、不吃饭、不睡觉地一次性完成,同理,车间水的消耗和电的消耗也不能一蹴而就,也就是说人工和制造费用不可能一下子全都发生完毕,但在整个逐渐发生的过程中可能有的时间段快一些,有的时间段慢一些,发生均衡与不均衡的情况都是正常的。因此,在这里要将“一次性发生”和“陆陆续续发生”两项进一步量化后才能融入我们的成本计算中去。

表3 不同成本项目投入方式的实质性解析表

1.4各种费用分配率计算的实质性解析

从“要素费用——辅助生产费用——损失性费用——制造费用——在产品”的一系列核算过程中,在某些核算环节,针对一个要解决的问题可能会涉及到几种费用分配的方法,如直接材料费用的分配涉及到重量分配法、定额耗用量比例分配法、系数分配法;辅助生产费用的分配涉及到直接分配法、一次交互分配法、代数分配法、计划成本分配法;制造费用的分配涉及到生产工时比例分配法、机器工时比例分配法、直接成本比例分配法、计划费用分配率分配法;在产品成本的计算涉及到约当产量法、在产品按完工产品成本计价法、定额比例法、在产品按定额成本计算法。罗列上述各方法,不说将名字一一记清楚,单就把各计算方法掌握也不算容易,但如果能抓住实质性问题来记忆也并不困难。纵观各类方法的分配率,无外乎两种含义,一种是代表着“单价”的含义,另一种是代表着“比例关系”的含义。

2 后续

目前,在我国经济整体发展中,很多工业企业疏于成本核算和控制,造成竞争力下降。我们说只有进行高效合理的成本核算才会提升后期的成本控制。而这一系列“数字背后”的成本会计核算问题远不止上述这些,笔者在这里只是抛砖引玉,还需在未来的工作中逐渐摸索。

[1]龚凯颂.管理会计中的“成本”概念及其应用[J].财务与会计,2015(18):8~9.

[2]胡文明.基于精益会计体系的企业成本管理研究[J].财会通讯,2014(31):9~11.

[3]马建华.成本会计核算中重要性原则的应用[J].财会月刊,2011(3):56~57.

刘爽(1980-),女(汉族),辽宁沈阳人,辽宁公安司法管理干部学院 副教授,主要从事会计理论、财务管理以及经济犯罪方面的研究。

The accounting of the cost of "digital back"

Liu Shuang

(Liaoning Administrators College of Police and Justice,Shenyang Liaoning,110031)

How to implement the cost accounting behind the digital accounting work and need to dig rules from the substantive point of view,namely the relationship between the digging project cost and all kinds of fees, corresponding to the different project cost per unit of product consumption quota problem;cost of different project investment problem;different cost project cost allocation rate represents the meaning.

cost accounting;cost items;substantive analysis

猜你喜欢

英语文摘(2022年1期)2022-02-16

建材发展导向(2021年10期)2021-07-16

广东教育·职教版(2021年2期)2021-03-28

奥秘(创新大赛)(2020年4期)2020-05-22

奥秘(2019年12期)2019-12-27

石油化工建设(2019年4期)2019-10-10

知识产权(2016年5期)2016-12-01

商业会计(2015年16期)2015-09-17

中国卫生(2014年6期)2014-11-10

商业会计(2014年12期)2014-09-19