董事会效率与内部控制有效性的实证研究

2016-11-22 00:58史方张云

广西财经学院学报 2016年4期

史方,张云

(天津财经大学研究生院,天津 300222)

董事会效率与内部控制有效性的实证研究

史方,张云

(天津财经大学研究生院,天津 300222)

以2011—2013年沪深两市非金融保险类上市公司为样本,在实证分析董事会各特征对内部控制有效性影响的基础上,进一步深入探讨董事会效率与内部控制有效性之间的关系。实证结果表明,董事会效率与公司内部控制有效性存在着显著正相关关系,即董事会效率能够显著提高内部控制有效性。该研究给董事会特征及董事会效率与内部控制有效性之间的关系提供了新的证据,同时对上市公司继续完善内部控制制度、规范内部控制制度执行、促进公司可持续发展提供了有益参考。

董事会特征;董事会效率;内部控制有效性

一、引言

2014年11月5日,财政部召开落实党风廉政建设主体责任和实施内部控制工作会议,专题部署落实主体责任和实施内部控制工作。切实贯彻执行内部控制制度,对于加强企业经营管理、维护资产安全进而提高企业经济效益有着重要的现实意义。作为内部控制主体的董事会,肩负着设计、监督、评价企业内部控制建立的重任,在提高内部控制有效性方面也发挥着至关重要的作用。各个国家都已相继颁布法律法规来明确董事会对内部控制的责任。英国的特恩布尔报告(1999)指出,董事会对公司的内部控制负责;COCO委员会2000年发布《董事指南——应对董事会的风险》指出战略计划审查是董事会的责任;我国2008年颁布的《企业内部控制基本规范》规定董事会对建立健全和有效实施内部控制负有最终责任。

这些法律法规都明确了董事会对内部控制的责任,并为董事会提供了具体且颇具可行性的内控指引,但董事会对提高内部控制有效性的表现却是差强人意。纵观近年来国内外发生的一连串的财务丑闻事件——美国安然、世通,我国银广夏、郑百文,这些公司内部控制制度都存在着严重缺陷,案件都与内部控制功能失效有关。而深究其原因,我们发现这些财务欺诈行为大都是董事、经理等高管直接或间接所为。例如,在美国世通公司丑闻中,世通公司实施了一系列大的收购行为,而董事会却毫不知情也没有任何的质询,由此可见其在监督和影响公司方面几乎是无所作为。这些现象的存在说明要实现内部控制目标、提高内部控制有效性,首先要提高董事会效率。董事会效率是董事会各项职能发挥的效果,包括董事会的制度建设、董事会的结构设置、董事会战略决策能力以及对管理层经营行为的监控效率[1]。厦门大学内控指数课题组[2]的研究表明,高质量的董事会对内部环境水平具有突出的提升作用。高效率的董事会有助于完善公司治理结构,建立健全和有效实施内部控制。

二、文献回顾

关于内部控制有效性的定义,COSO报告(1992)提出:“如果董事会和管理层能够合理保证经济实体的经营目标得到实现、财务报表可靠、遵守法律和规章制度,则内部控制系统是有效的。”国内外诸多学者,如Spiraetal.[3]及国内的陈汉文和张宜霞[4]、张颖和郑洪涛[5]等都持类似观点,将内部控制制度为其目标实现提供的保证程度定义为内部控制有效性。在内部控制有效性衡量方面,学者们大都将内部控制目标作为有效性的“代名词”,从不同方面将目标细分并分别进行衡量。中国上市公司内部控制指数研究课题组[6]用内部控制战略、经营、报告、合规和资产安全目标的实现程度来衡量内部控制水平。郑石桥等[7]根据ERM框架界定的内部控制四个目标对内部控制的有效性进行研究。韩传模和林野萌[8]利用因子分析方法对影响内部控制系统质量的指标进行聚类分析并赋予权重,构造内部控制评价体系。在影响内部控制有效性因素方面,众多的学者研究了董事会特征与内部控制有效性的影响。吴粒[9]研究了董事长与总经理兼任、董事会规模及股权结构与内部控制制度效率的关系。王红秀等[10]从财务报告内部控制责任人角度来分析董事会特征对财务报告内部控制有效性的影响。Hoitashetal.[11]从董事会规模、独立董事比例、董事会的任期等方面研究董事会质量与公司披露实质性漏洞的关系。关于董事会效率的研究,学者们构建了各种不同的评价指标体系。马连福[12]将董事行为、董事会运作、董事会组织结构和独立董事制度作为董事会治理的指标评价内容。除上述四个指标外,南开大学公司治理评价课题组[13]还将董事薪酬纳入董事会治理评价体系。郭宏等[14]建立了基于AHP权重的董事会效率评价指标体系,构造了董事会效率模糊综合评价模型。

通过对已有研究的综述,我们发现在研究董事会对内部控制有效性影响时,学者们倾向于把董事会看作一个黑箱,直接测量董事会特征对内部控制有效性的影响,而忽视了董事会具体在做些什么、如何运转,没有深入探讨董事会的运行效率及其影响因素[15]。此外,虽然国内外学者对董事会特征与内部控制有效性的关系进行了大量研究,但不仅结论不一致,而且主要集中在董事会的个别特征或少数特征上。在董事会效率评价方面,学者们多是从理论上建立一个大的评价体系,且有些评价指标难以准确量化。基于此,我们认为很有必要探讨董事会运行机制及其运行效率对公司内部控制有效性的影响。

三、理论分析与研究假设

在此我们将董事会规模、董事会会议次数、董事年薪、董事会成员持股比例、独立董事比例、专门委员会的设置以及董事长兼任总经理作为衡量董事会效率的可量化指标,来研究董事会特征对内部控制有效性的影响,进而研究董事会效率与内部控制有效性之间的关系。

(一)董事会规模

董事会作为内部控制的主体,在公司日常经营过程中发挥着决策和监督的重要作用,其规模大小反映着董事会参与重大经营决策和监督管理层的能力和质量,从而影响着内部控制的有效执行。Doyleetal.[16]发现,规模较小的公司存在重大内部控制缺陷的可能性比较大。杨清香等[17]也持相同观点,认为保持适度的董事会规模将有助于提高董事会的监督能力和决策效率。张先治、戴文涛[18]也认为董事会规模越大,公司越容易发生内部控制失效。于东智[19]的研究发现在董事会人数少于9人的情况下上市公司董事会规模与企业绩效是正相关的。董事会规模过大会增加董事之间协调、沟通成本从而降低董事之间达成一致意见的效率。而规模过小会因专业人员少而削弱董事会决策和监督的作用,从而降低董事会运作效率,不利于内部控制目标的实现。本文统计结果显示上市公司董事规模平均约为9人,这样的规模既避免了董事会规模过大引起的沟通协调不畅问题,又避免了董事会规模过小造成的监督作用缺少。由此得到假设1。

H1:董事会规模与内部控制有效性正相关。

(二)董事会会议次数

董事会会议往往是围绕着公司重大事件和紧急事项展开的,其频率在一定程度上能够反映了公司治理的效率和内部控制的有效性。关于董事会会议频率的问题,存在两种不同的观点:一种认为董事会会议频度对财务舞弊有抑制作用[17],与内部控制有效性正相关[20];另一种则认为董事会会议越频繁可能意味着公司隐患越多[21],会议的增加并不代表董事的勤勉尽责,相反是对公司面临问题的被动反映[10]。本文认为,董事会以会议形式作出决议,只有保证召开会议的次数才能发挥它的功能。董事会会议有助于董事更多了解公司状况,能在一定程度上促进董事会和管理层之间的有效沟通和交流,减少董事信息不对称,从而为董事会作用的发挥提供保障。由此得到假设2。

H2:董事会会议次数与内部控制有效性正相关。

(三)董事薪酬

公司董事的薪酬制度成为股东激励董事履行好受托责任并寻求公司治理效用最大化的强有力的工具。石宗辉等[22]研究发现独立董事薪酬与公司盈余管理程度显著正相关,“高薪”独立董事和内部控制人合谋的可能性更大。李育红[20]发现董事会薪酬激励机制能为内部控制目标提供合理保证。李清和丁敏月[23]的研究显示,“薪酬前三名董事的薪酬总额”对ICI指数有显著的正向影响。本文认为,过低的薪酬会降低董事对公司管理层的监督,甚至可能引发其与管理层合谋串通,从而淡化董事会于管理层相互之间的权力制衡,使上市公司的法人治理止于制度化、流于形式化。只有给予董事足够的薪酬,其才能尽职地工作,这样可以使内部控制以较低的监督成本有效执行。由此得到假设3。

H3:董事薪酬与内部控制有效性正相关。

(四)董事会成员持股

董事会利益和股东利益一致可在一定程度上提高董事会对经理的监督效率,拥有本公司权益会在很大程度上激励董事们关注公司价值,因此让董事持有本公司股份是协调他们与股东利益的最直接方法。于东智[19]认为董事持股制度有利于公司绩效的提高,强制持股并在任期内锁定的制度有助于董事关注股东价值。Bedardetal.[24]的实证研究却发现,独立董事持股可能会助长不同形式的公司盈余管理行为,损害董事会的监督效率。杨清香等[17]认为我国上市公司对董事实施股权激励制度可能诱发董事利用其信息优势滥用会计政策以攫取自身利益。但吴清华等[25]的研究表明,外部董事持股水平与财务舞弊或盈余质量之间没有显著关系。本文认为,董事持股使董事与公司的利益趋于一致,在做决策时更倾向于考虑公司的长远发展,从而可避免董事会成员的短期化行为。由此得到假设4。

H4:董事会成员持股与内部控制有效性正相关。

(五)独立董事比例

2002年1月,证监会、国家经贸委联合发布《上市公司治理准则》,明确规定上市公司应该建立独立董事制度。与内部董事相比,独立董事对CEO的监督将更为有力和有效,因为独立董事不像兼任经营班子成员的内部董事那样担心打击报复[26]。实证研究表明,独立董事比例越高,公司经营越规范[21]。独立董事合理的专业构成能有效地防范上市公司的违规[27],抑制虚假财务报告的产生[28]。独立董事既独立于控股股东又独立于经理层,公司的独立董事比例越高,对大股东和管理层的监督和指导效应就越明显。通过独立董事的监督制衡效用,可以达到委托代理双方的利益一致,从而有力地防范内部控制失效。由此得到假设5。

H5:独立董事比例与内部控制有效性正相关。

(六)专门委员会

近年来,随着对董事会功效要求的不断提高,董事会下属专门委员会的种类越来越多。谢增毅[29]认为,专门委员会能够确保董事会有效发挥其功能。美国的萨班斯法案要求上市公司设置审计、提名、薪酬委员会。我国的《上市公司治理准则》中指出,上市公司董事会可按股东大会的有关决议设立审计、战略、提名、薪酬与考核等专业委员会。本文认为专门委员会的设立有助于提高董事会决策及监督效率,降低董事会运行成本。设立专门委员会可增强企业风险控制能力,从而提高内部控制有效性。由此得到假设6。

H6:专门委员会的设置数量与内部控制有效性正相关。

(七)董事长兼任总经理

程晓陵、王怀明[30]认为董事长兼任总经理的公司发生违法违规的可能性更大。中国上市公司内部控制指数研究课题组[6]认为,董事长、总经理分设的上市公司的内部控制水平优于董事长兼任总经理的上市公司。本文认为两职合一会严重削弱董事长对经理人的日常经营、管理的监督作用,董事长权力过于集中容易形成内部人控制问题从而导致舞弊的发生。从委托代理理论来看,董事长领导整个董事会并对股东负责,而总经理对董事会负责,两职分离有利于董事会抑制经理层的机会主义行为,提高董事会治理效率。由此得到假设7。

H7:董事长兼任总经理与内部控制有效性负相关。

四、研究设计

(一)样本选择和数据来源

本文选择的样本是2011—2013年所有的非金融保险类上市公司。剔除存在严重数据缺失的上市公司,最终保留样本6033个。本文内部控制数据取自“迪博·中国上市公司内部控制指数”,其余数据来自CSMAR数据库。本文用STATA 10.0对数据进行整理和分析。

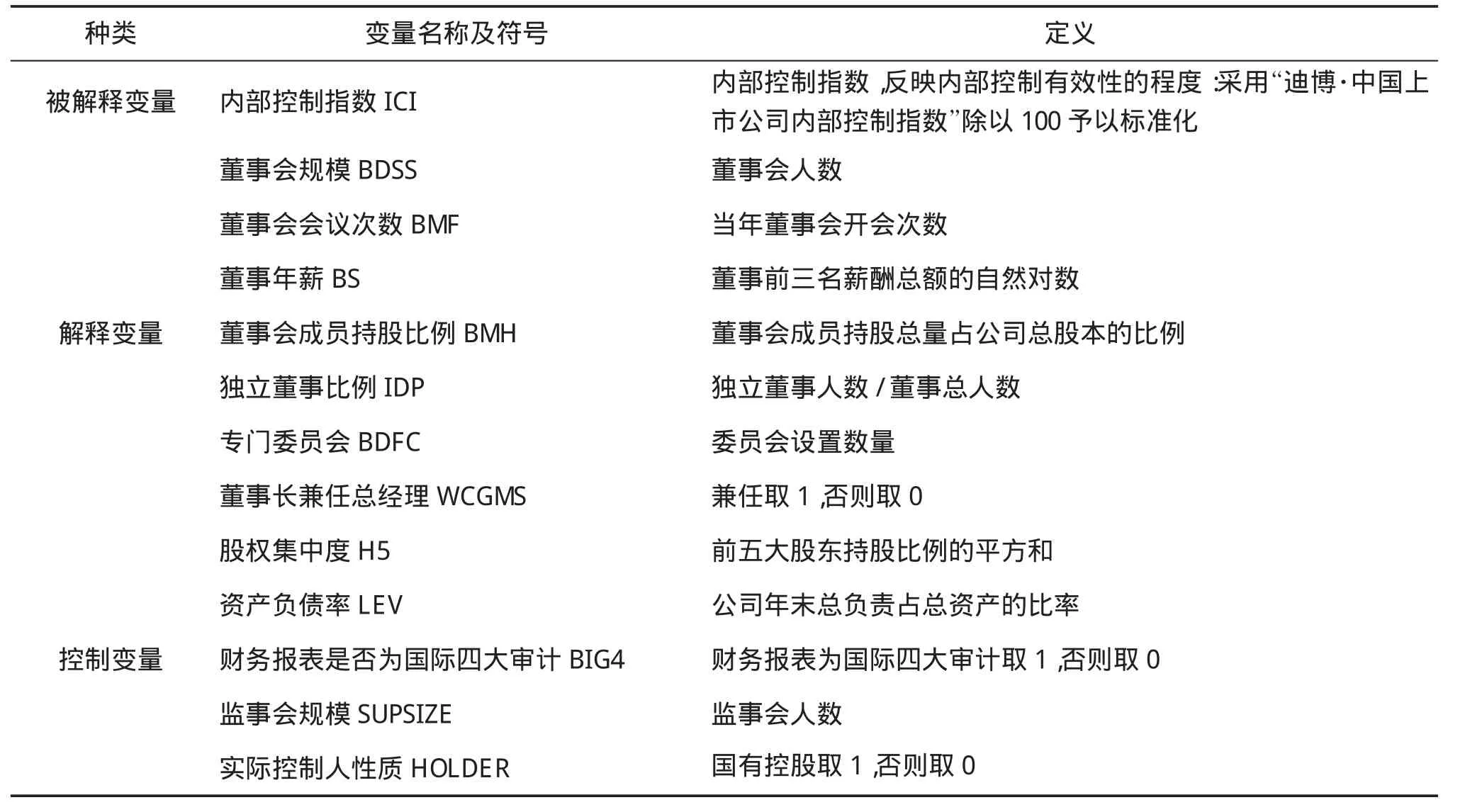

自变量为董事会规模、董事会会议次数、董事年薪、董事会成员持股比例、独立董事比例、专门委员会的设置以及董事长兼任总经理。借鉴逯东等[31]的研究,我们将股权集中度、资产负债率、财务报表是否为国际四大审计作为控制变量,此外还加入监事会规模、实际控制人性质两个变量。“迪博·中国上市公司内部控制指数”是基于内部控制合规、报告、资产安全、经营、战略五大目标的实现程度设计的,本文将该指数作为反映内部控制有效性的代理变量。

(二)描述性统计

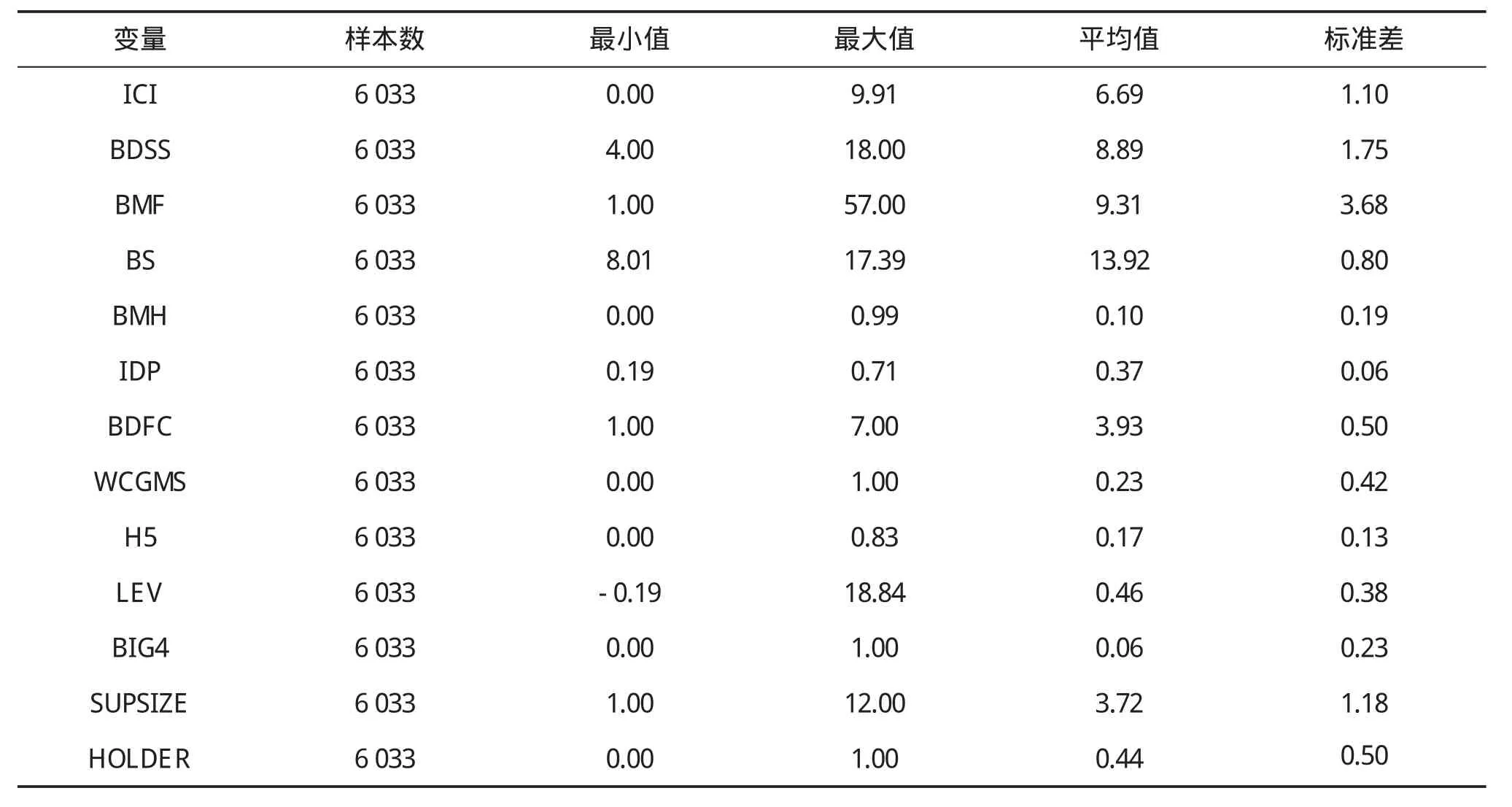

总体来看,内部控制指数普遍较高,平均值约为6.69,表明随着企业内部控制规范体系的推进实施,上市公司的内部控制有效性普遍得到提高。董事会人数平均值约9人,标准差为1.75,表明各公司董事会规模差异比较大。此外值得关注的是,各公司董事会会议次数差异非常大,最小值为1,最大值为57。董事年薪对数的平均值为13.92,董事持股比例均值约为10.12%,表明上市公司普遍采取了薪酬和股权的激励手段。样本中只有46家上市公司独立董事比例低于33.33%,说明除个别公司外绝大多数公司已经达到了证监会关于独立董事要达到1/3的最低要求。董事会委员会设置数量均值约为3.93,且样本中有88.89%的上市公司设置了四委。尽管证券监管部门要求董事长与总经理分离,但样本中仍有76.93%的公司董事长兼任总经理。

另外,经计算各自变量之间的相关系数均低于0.4,且膨胀因子VIF都在1.5以内,说明模型不存在严重的多重共线性。为避免极端值的影响,在回归分析前对各自变量进行了1%~99%的Winsorize处理。

表1 主要变量定义

表2 描述性统计

五、董事会效率因素的实证结果与分析

建立模型(1)来验证董事会特征对内部控制有效性影响的假设:

经检验存在异方差,本文采用WLS对原回归方程进行异方差处理,回归结果见下表。

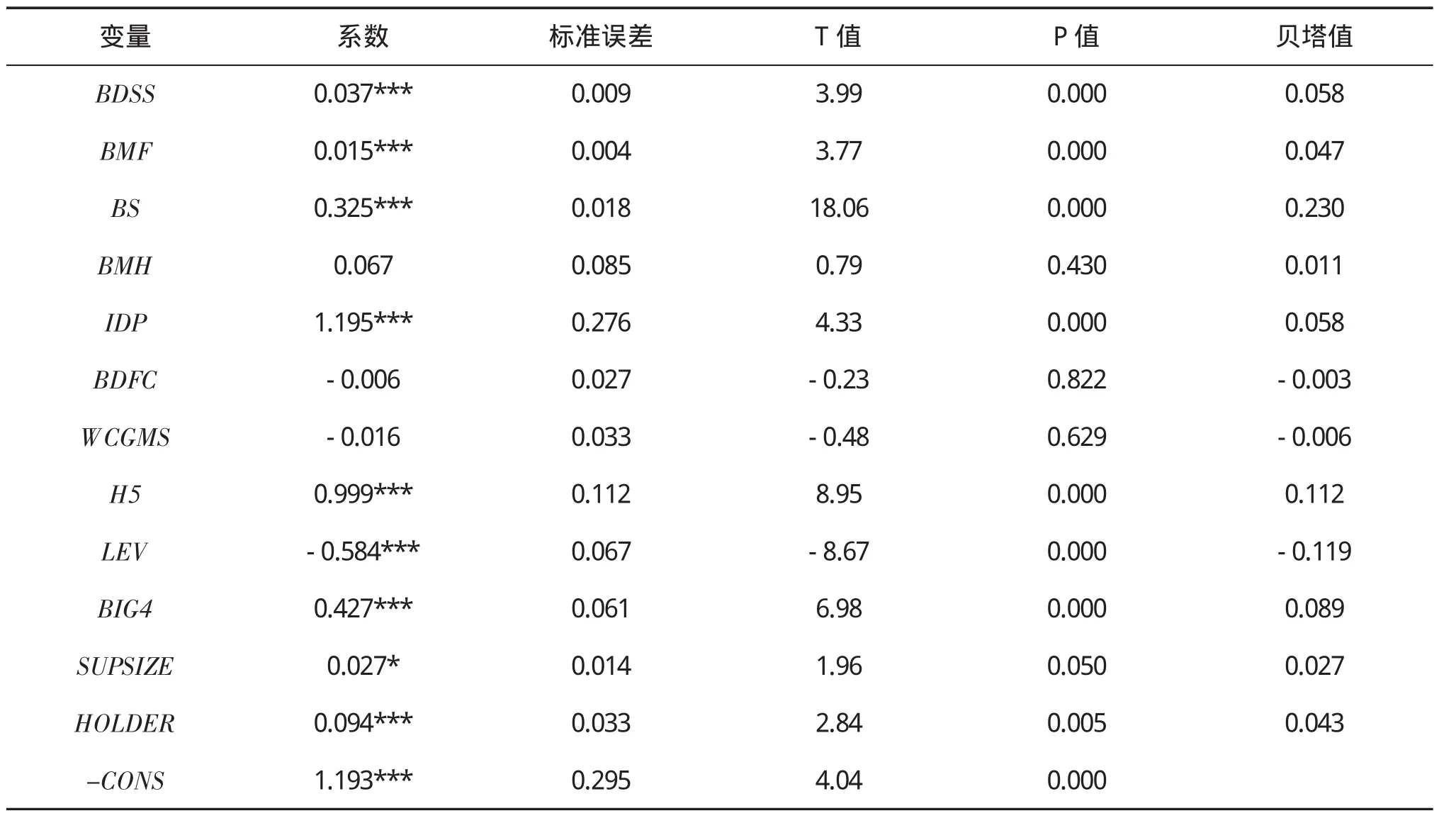

表3 内部控制有效性与董事会效率各因素的多元回归结果

从回归结果看:(1)董事会人数与内部控制有效性正相关,且在1%水平上显著,说明董事会规模在内部控制有效实施方面发挥了积极的作用。(2)董事会会议次数在1%水平下与内部控制有效性正相关,表明董事会会议有助于提高内部控制有效性。(3)董事薪酬在1%的水平上与内部控制有效性显著正相关,表明对董事进行薪酬激励有利于促进董事勤勉工作,从而提高内部控制有效性。(4)董事会持股比例与内部控制有效性呈不显著正相关,表明对董事股权激励能在一定程度上提高企业内部控制有效性。(5)独立董事比例与内部控制有效性正相关,在1%水平上显著。独立董事的增多会增强董事会的独立性、提高董事会运作效率,从而有利于公司内部控制的有效实施。(6)委员会设置数量与内部控制有效性负相关,但不显著,假设6没有得到验证。虽然在理论上董事会专门委员会的设立可以起到促进董事会有效发挥其功能的作用,但现实中委员们并没有积极主动地履行职能。委员会越多董事会就显得越臃肿,这一方面会增加董事会运作成本,降低董事会效率;另一方面也会造成各专门委员会与相应的专业领域管理者之间出现权责交叠现象。由于上述原因,使得委员会的设立形同虚设,它们并没有发挥应有的作用。(7)董事长兼任总经理的系数为负,说明兼任会降低公司内部控制有效性。

六、董事会效率的实证分析

我们用上述变量作为董事会效率的量化指标,对董事会效率进行量化分析。由于各变量的标准化偏回归系数显示了董事会效率各因素对内部控制有效性的贡献率,依据各系数的大小,我们可测评出各因素在董事会效率中所起的作用。

表4 董事会效率各指标标准化相关系数及权重

我们用X1、X2、X3、X4、X5、X6、X7分别表示董事会规模、董事会会议次数、董事薪酬、董事持股比例、独立董事比例、委员会设立个数和董事长兼任总经理。各指标相应的权重分别为w1、w2、w3、w4、w5、w6、w7。建立模型(2)来测评董事会效率Y。

对模型(2)进行描述性统计分析。结果显示,董事会效率最小值为6.71,最大值为15.84,且其中有53.16%的公司董事会效率低于平均值10.08。这表明,我国上市公司董事会效率差距较大,有约一半的公司董事会效率偏低,多数公司的董事会尚未充分发挥其应有的作用。进一步分析,我们认为主要原因有:(1)专门委员会设置职位过多,使得部分委员产生“搭便车”心理,将所有的工作交给专门委员会主席,从而降低了专门委员会的决策效率。本文2013年样本中约有71.25%的公司设置的委员会职位总数在12个以上,其中设置职位最多的为60个。如此多的职位必然导致董事会人数增加,这一方面会加大董事会运行成本,另一方面在董事会决策时会出现因众说纷纭而难以统一的情形。(2)董事长兼任总经理,使得董事会独立性降低,董事长权力过于集中容易形成内部人控制问题从而导致舞弊的发生。(3)董事持股比例明显偏低,难以产生足够的激励作用以调动董事的工作积极性。本文统计显示,样本中仅有24.70%的公司董事持股比例高于平均值,且有38.92%的公司董事会持股比例为0,说明超过三分之一的上市公司没有股权激励制度,约四分之一的上市公司的股权激励作用没有得到充分发挥。

表5 董事会效率的描述性统计

我们以标准化内部控制指数为被解释变量,董事会效率Y为解释变量,股权集中度、财务杠、是否为国际四大审计、监事会规模、实际控制人性质为控制变量建立模型(3)进行回归分析。

回归结果表明,董事会效率在1%的显著性水平下与内部控制有效性正相关,即董事会效率能显著提高企业内部控制有效性。进一步的分析发现,国有上市公司的董事会效率及内部控制有效性均略高于非国有上市公司;股权集中度高的上市公司董事会效率和内部控制有效性均高于股权集中度低的上市公司。此外我们发现样本公司各年的董事会效率和内部控制有效性并无较大差异,说明上市公司董事会各项制度发挥出了积极的作用,内部控制制度得到有效执行。我们借鉴程晓陵和王怀明[30]、宋文阁和荣华旭[32]的做法,用总资产收益率、财务报表审计意见及公司是否违规三个变量分别来衡量内部控制三大目标的实现程度,研究董事会效率与内部控制有效性之间的关系。结果显示基本结论并无变化,董事会效率仍与内控有效性显著正相关。

表6 董事会效率与内部控制有效性的回归分析

七、结论与启示

本文以2011—2013年所有的非金融保险类上市公司为样本,研究董事会各特征是如何通过影响董事会运行效率来影响公司内部控制有效性的。实证研究发现:董事会人数、董事会会议次数、董事薪酬、独立董事比例与内部控制有效性显著正相关;董事会持股比例与内部控制有效性呈不显著正相关;委员会设置数量、董事长兼任总经理与内部控制有效性负相关,但不显著。在上述各董事会特征的共同作用下,董事会效率与公司内部控制有效性存在着显著正相关关系,说明作为一个整体,董事会在内部控制的建设和有效执行方面起到关键性的作用。

董事会是内部控制的主体,在公司内部控制的设计和执行方面发挥着至关重要的作用。本文的研究显示,多数公司董事会效率偏低,即公司董事会在内部控制中的作用尚未充分发挥出来。根据研究的结果,结合目前我国上市公司董事会现状,我们认为可以从以下几方面来提高董事会运作效率:在董事会规模方面,应保持合理的董事会规模,将有助于提高董事会的监督能力和决策效率,从而提高董事会运作效率;董事会会议方面,应加大会议频率,以促进董事会和管理层之间的有效沟通和交流,减少董事信息不对称;在激励约束机制方面,应加大激励力度,尤其是要充分发挥董事薪酬的激励作用和董事持股的长期激励效应;在董事会独立性方面,应提高董事会中独立董事的比例,切实发挥独立董事职能,增强董事会的独立性;专门委员会方面,应严格控制职位数,避免因委员会人数过多而增加董事会运作成本,降低董事会效率;此外,两职分离有助于董事会独立性的提高,因此在人事任命时应避免董事长权力过于集中从而出现形成内部人控制现象。

本文中部分自变量与内部控制有效性之间的相关关系并不显著,且模型的拟合优度也并不高。由于影响董事会效率及内部控制有效性的因素是多方面的,我们在选取变量时可能忽略了一些其他解释变量,如董事会成员的教育背景、年龄、性别等。其次,由于内部控制制度付诸实施需要时间,董事会战略和监督作用的发挥也需要一定的时间,因此董事会效率及内部控制有效性的体现可能会存在时滞。此外,本文以2011—2013年上市公司为样本,研究期间较短,得出的结论还有待在更长期间做全面深入的验证分析。

[1]刘玉敏.我国上市公司董事会效率与公司绩效的实证研究[J].南开管理评论,2006(1):84-90.

[2]厦门大学内控指数课题组.中国上市公司内部控制指数(2013):制定、分析与评价[N].上海证券报.2014-7-10.

[3]Spira,L.&Page,M..Risk Management:The Reinvention of Internal Control and The Changing Role of Internal Audit[J].Accounting,Auditing and Accountability Journal,2003,16(4):640–661.

[4]陈汉文,张宜霞.企业内部控制的有效性及其评价方法[J].审计研究,2008(3):49-54.

[5]张颖,郑洪涛.我国企业内部控制有效性及其影响因素的调查与分析[J].审计研究,2010(1):75-81.

[6]中国上市公司内部控制指数研究课题组.中国上市公司内部控制指数研究[J].会计研究,2011(12):20-24.

[7]郑石桥,徐国强,邓柯,王建军.内部控制结构类型、影响因素及效果研究[J].审计研究,2009(1):81-86.

[8]韩传模,林野萌.基于因子分析的企业内部控制评价体系构建[J].学海,2012(5):36-43.

[9]吴粒.不同公司治理结构下的内部控制制度效率浅析[J].财会月刊(理论),2005(9):64-65.

[10]王红秀,黄政.董事会特征对财务报告内部控制有效性的影响[J].税务与经济,2014(4):46-51.

[11]Hoitash U,Hoitash R,Bedard J C.Corporate Governance andInternalControloverFinancialReporting:A Comparison of Regulatory Regines[J].The Accounting Review,2009,84(3):839-867.

[12]马连福.公司治理评价中的董事会治理评价指标体系设置研究[J].南开管理评论,2003(3):15-17.

[13]南开大学公司治理评价课题组.中国上市公司治理评价与指数分析——基于2006年1249家公司[J].管理世界,2007(5):104-114.

[14]郭宏,徐晓宁,杨捷.基于Fuzzy-AHP的董事会效率评价研究[J].工业技术经济,2008(4):77-79.

[15]刘树林,姜新蓬,余谦.基于多代理人合作模型的董事会有效性研究[J].中南财经政法大学学报,2015(2):150-156.

[16]Doyle,J.,Weili Ge,and Sarah McVay.Accruals Quality and Internal Control over Financial Reporting[J].The Accounting Review,2007,82(5):1141-1170.

[17]杨清香,俞麟,陈娜.董事会特征与财务舞弊——来自中国上市公司的经验数据[J].会计研究,2009(7):64-70.

[18]张先治,戴文涛.公司治理结构对内部控制影响程度的实证分析[J].财经问题研究,2010(7):89-95.

[19]于东智.董事会、公司治理与绩效——对中国上市公司的经验分析[J].中国社会科学,2003(3):29-42.

[20]李育红.公司治理结构与内部控制有效性——基于中国沪市上市公司的实证研究[J].财经科学,2011(2):69-75.

[21]蔡志岳,吴世农.董事会特征影响上市公司违规行为的实证研究[J].南开管理评论,2007(6):62-68.

[22]石宗辉,徐孙俊奇,鲁冰.独立董事薪酬对盈余管理影响的实证研究[J].中国注册会计师,2014(9):41-46.

[23]李清,丁敏月.上市公司内部控制指数影响因素研究[J].审计与经济研究,2013(5):22-31.

[24]Bedard,Jean,SondaMarrakchiChtourou,andLucie Courteau.The Effect of Audit Committee Expertise,IndependenceandActivityonAggressiveEarnings Management[J].Journal of Practice&Theory,2004(9):13-35.

[25]吴清华,王心平.公司盈余质量:董事会规模微观治理绩效之考察[J],数理统计与管理,2007(1):30-40.

[26]张显球.董事会制度:理论研究及基于上市银行的实证分析[M].北京:中国金融出版社,2010:41.

[27]曹伦,陈维政.独立董事履职影响因素与上市公司违规行为的关系实证研究[J].软科学,2008(11):127-132.

[28]李明辉.独立董事对财务报告的作用及其制度保障[J].南京大学学报,2005(1):138-144.

[29]谢增毅.董事会委员会与公司治理[J].法学研究,2005(5):60-69.

[30]程晓陵,王怀明.公司治理结构对内部控制有效性的影响[J].审计研究,2008(4):53-61.

[31]逯东,王运陈,付鹏.CEO激励提高了内部控制有效性吗?——来自国有上市公司的经验证据[J].会计研究,2014(6):66-72.

[32]宋文阁,荣华旭.董事会特征与内部控制目标的实现——来自中国上市公司的经验数据[J].财经理论与实践,2012(5):64-68.

The Empirical Research on the Efficiency of Board of Directors and the Effectiveness of Internal Control

SHI Fang,Zhang Yun

(Graduate school of Tianjin University of Finance and Economics,Tianjin 300222,China)

Based on the non-financial and insurance public companies in Shanghai stock exchange and Shenzhen stock exchange during 2011 to 2013 of as samples,and on the basis of the research on the affection of the characteristics of the board of directors on the effectiveness of internal control,we further explore the relationship between the efficiency of the board of directors and the effectiveness of internal control.The empirical results show that there exists a significant positive correlation between the efficiency of the board of directors and the effectiveness of internal control,namely the efficiency of the board of directors can significantly improve the effectivenessof internal control.The results provides the new evidence on the relationship between the characteristics,the efficiency of the board of directors and the effectiveness of internal control.At the same time we also provide the beneficial reference to improve the internal control system of the listed companies,regulate the internal control system implementation and promote sustainable development of the company.

the characteristics of Board of Directors;the efficiency of Board of Directors;the effectiveness of Internal Control

F233

A

1673-5609(2016)04-0069-10

[责任编辑:蒋椆媛][英文编辑:蔡林岐][责任校对:雯子]

2016-06-17

史方(1990—),女,河南南阳人,天津财经大学研究生院会计学硕士研究生,研究方向:内部控制与会计理论研究;张云(1954—),女,山东烟台人,天津财经大学商学院会计系教授,博士研究生导师,研究方向:会计理论与实务。

猜你喜欢

中国出版(2022年15期)2023-01-11

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

中国机械工程(2022年9期)2022-05-17

甘肃教育(2020年6期)2020-09-11

大众投资指南(2020年10期)2020-07-24

甘肃教育(2020年12期)2020-04-13

——兼评“胡某诉中国证券监督管理委员会案”

广西质量监督导报(2020年3期)2020-03-13

法制博览(2018年23期)2018-01-23