基于成长性的低碳企业资本结构优化研究

2016-11-22 00:58何燕子刘嘉雯王欢芳

广西财经学院学报 2016年4期

何燕子,刘嘉雯,王欢芳

(湖南工业大学商学院,湖南株洲 412007)

基于成长性的低碳企业资本结构优化研究

何燕子,刘嘉雯,王欢芳

(湖南工业大学商学院,湖南株洲 412007)

低碳企业在低碳经济中占据着重要地位,如何提高低碳企业质量已成为各界的关注重点。然而,对于影响低碳企业发展质量的两大重要因素,即:低碳企业的成长性和低碳企业资本结构的研究并不多,而对于它们之间的相关性研究就更为缺乏。因此,笔者将结合国内低碳企业的实际情况及国外已有的研究成果,通过建立多元线性回归模型来分析两者之间的相关性,并在回归分析结果的基础上,提出了成长性的低碳企业如何优化资本结构的相关建议,包括:权衡当前利益和长远利益做出合适的融资决策;括展资本市场投融资渠道;控制资本风险,优化资本结构的比例等。

低碳企业;成长性;资本结构

低碳企业主要是指那些在生产经营过程中致力于低碳排放或者是以碳排放减少为目的的企业;企业成长性主要是指企业在发展过程中所表现的未来成长潜力以及所存在的成长能力,企业资本结构主要指企业中各资本的构成比例。低碳企业发展方向将引导我国未来低碳经济的发展方向,低碳企业发展的质量将直接影响低碳经济的发展效用。资本结构是公司金融理论的一个前沿问题,也是现代企业经营管理的重要课题,如何确定合理的资本结构是企业财务决策的重要内容。随着市场经济的日趋成熟,公司的管理者和投资者都清晰地认识到:公司当前的盈利状况固然重要,但持续的成长性却代表了更长远的利益。企业的成长性是融资决策追求的目标之一,但在如何看待资本结构对企业成长性的影响方式和大小时,众多研究者却结论迥异,国内尚没有完整的分析和结论,针对低碳企业的更是匮乏。因此,结合我国低碳企业的实际发展情况,研究我国低碳企业资本结构与成长性之间的关系就显得尤为重要。

一、我国低碳企业成长性与资本结构的评价实证模型

(一)样本

本文主要选取了证券市场上低碳经济和新能源两板块中的108家上市公司在2013年九月底的数据,这些数据中剔除了PT类、ST类、金融类以及上市不到两年的上市公司,从而消除一些不确定性或者异常因素对本研究所造成的影响,从而确保数据来源的有效性。在筛选过后,留下了101个样本企业进行实证分析。

(二)评价指标选择

第一,对于企业资本结构的评价指标。本文主要选择长期负债率以及短期负债率来表示企业的负债水平。涉及的指标有:(1)企业短期负债率等于企业的短期负债跟企业资产总额之间的比;(2)企业长期负债率等于企业长期负债跟企业资产总额之间的比;(3)企业资产负债率等于企业负债总额跟企业资产总额之间的比。

第二,对于企业成长性的评价指标。本文主要选取了企业净资产收益率来对企业当前的成长性进行反映,选取托宾Q来对企业未来成长性进行反映。企业净资产收益率等于企业净利润跟企业净资产之间的比,托宾Q主要表示企业市场价值跟企业资产重置价值之间的比值,托宾Q主要用来反映企业价值在未来的发展空间。对于托宾Q的计算,本文采取的是Smith&Watts(1992)所适用的方法进行计算,即为企业权益资本市场价值跟企业负债面值的和跟企业总资产账面价值之间的比值。

第三,对于企业规模的评价指标。本文选取了总资产的自然对数来表示。企业规模对于企业成长性有着一定的影响,因此企业规模的评价一定程度上可以反映企业成长性情况。

(三)企业成长性与资本结构之间关系的实证模型

本文将通过多元线性回归模型来对企业成长性与其资本结构之间的关系进行分析,具体涉及的回归分析公式为:y=c1×x1+c2×x2+c3。在本文的研究中,笔者取ROE表示企业的净资产收益率,TQ表示企业的托宾Q系数①“托宾Q”系数,也称托宾Q比率,该系数为企业股票市值对股票所代表的资产重置成本的比值,在西方国家,Q比率多在0.5和0.6之间波动。,此两指标用来反映企业成长性情况,是本文中的被解释变量。笔者又取DT13、DT12、DT11、DT10表示2013年、2012年、2011年及2010年的企业资产负债率,LD13、LD12、LD11、LD10表示2013年、2012年、2011年及2010年的企业长期负债率,SD13、SD12、SDT11、SD10分别代表2013年、2012年、2011年及2010年的企业短期负债率,以上指标用来反映企业资本结构的情况,是本文中的解释变量。

二、企业成长性与资本结构的数据分析

(一)各指标描述

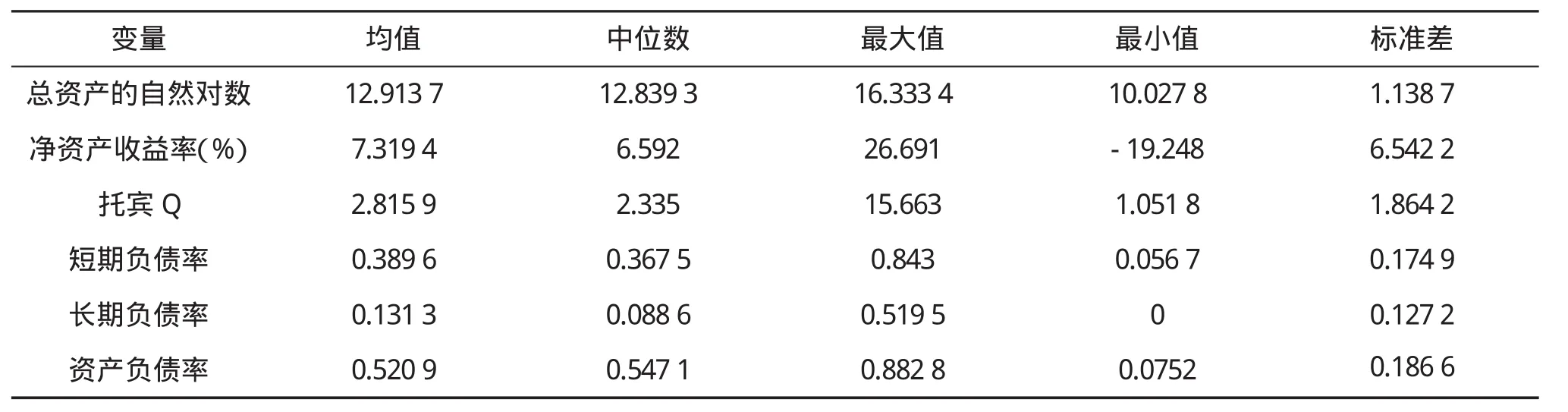

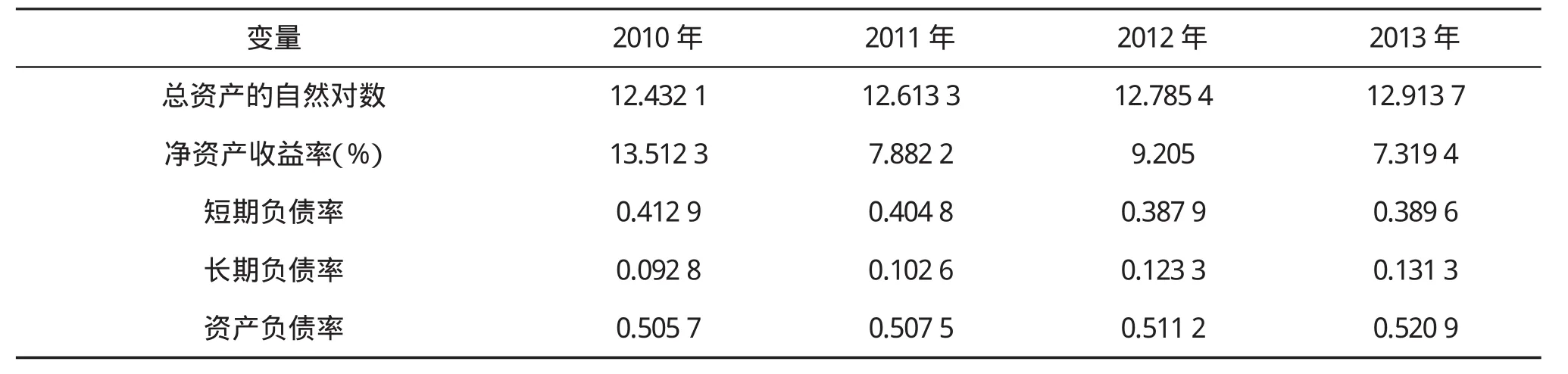

对于低碳企业在企业成长性、资本结构和企业规模三个指标上的水平,本文通过所选取的样本数据进行了描述性统计,具体如表1、表2所示:

表1 各指标2013年的统计值

表2 各指标年度均值

本文按照《上市公司行业分类指引》将我国整体上市企业进行分类,从而对各类的企业进行托宾Q值计算,具体如下表3所示:

表3 我国托宾Q值表①胡菀菀.我国上市公司行业成长性托宾Q分析.华中科技大学硕士学位论文,2008:28-29.

(二)低碳企业成长性和资本结构数据分析

1.成长性分析

从表2可知,从2010到2013年,我国上市低碳公司对于净资产收益率这一指标方面呈现出一种不稳定的发展趋势,2011年可能由于欧洲危机,其净资产收益率下降了近6%,而在2012年发生些许回升,最后在2013年再度发生了下降。通过此表,我们可以发现,我国的低碳产业在近年来发展并不稳定,我国低碳企业在推广和技术创新方面还不够成熟。从以上表1和表3综合比较可以看出,我国低碳企业的托宾Q值跟我国市场上整体企业的托宾Q值相比在均值、标准差上都要低。从而表明我国低碳企业在企业成长性方面动力不足。

2.资本结构分析

从表1的数据可以看出,低碳企业样本中的资产负债率的中位数和均值分别为54.71%和52.09%。而对于一般行业中的上市企业来说,其资产负债率一般保持在30%和60%之间,可见,以上低碳样本企业基本上处于一个正常的范围之中。然而,对于以上样本低碳企业的长期负债率,其中位数和均值分别是8.86%和13.13%,跟短期负债率相比要低得多,短期负债率的中位数和均值为:36.75%和38.96%。这表明我国低碳上市企业的负责基本上是以流动负债为主,短期借款远多于长期借款。

从表2可知2010到2013年我国低碳上市企业的资本结构发展情况:第一,我国低碳上市企业的资产负债率表现出一种上升的态势。从而表明我国低碳上市企业逐渐地更趋向于债务融资。第二,低碳上市公司在长期负债率方面也处于一种不断上升的态势,且其长期负债率都保持在10%左右,可见,我国低碳上市公司最近每年都在进行着长期负债融资。第三,我国低碳上市公司在短期负债率方面呈现出一种先下降后小量上升的态势,而且其总体水平保持在38%到42%的区间内。这表明我国低碳上市公司近年来在短期负债方面的融资减少了,这也一定程度上反映出其通过长期负债来替代短期负债以满足了融资方面的需求。第四,我国低碳上市企业在企业规模方面,其资产自然对数逐年提升,这表明我国低碳上市企业的企业规模总体上处于一种不断扩展的趋势。同时,总体保持在12%左右,变化并不明显。表明其扩展速度并不大。

综上所述,在我国低碳企业规模不断拓展的过程中,其财务杠杆没有发挥积极的最优的作用,资本结构还有待完善。可见,我国低碳企业同时出现成长性不足和资本结构不完善现象,这势必会让人考虑到这两者是否存在一定的相关性。下面将对低碳企业成长性和资本结构之间的相关性进行分析。

三、低碳产业成长性和资本结构的关系分析

对于低碳企业成长性和资本结构之间关系分析,本文引入了企业规模作为控制变量,进行多元线性方程构建,通过最小二乘估计法进行回归分析。其公式为。在回归分析中存在的属性有:回归系数、标准误差、t统计量、概率、可决系数、标准误差、DW统计量、F统计量等。其中,回归系数度量主要是用来解释变量对于所预测结果的贡献,回归系数跟变量的乘积作为最佳预测被使用。标准误差是对回归系数可靠性进行衡量,误差大则表明回归系数可靠性差。t统计量主要是对回归系数为某特定值进行统计。概率主要是表示t分布中获得t统计量的概率。可决系数主要是用来对回归预测被解释变量的好坏程度,若R2=1则反映为回归模型非常完善,而其R2为0则表明不必进行回归分析。回归的标准误差主要是在整体上对预测误差进行度量。DW统计量主要是对序列相关性进行测度,其值若大大小于数值二,表明此序列存在着正相关关系。F统计量主要以中假设检验。具体的回归分析结果如下:

(一)低碳企业当前成长性跟企业资本结构的关系

1.当前成长性与资产负债率的关系

低碳企业当前成长性跟企业资产负债率的回归分析主要采取的公式为通过Eviews软件,所得出的结果如下表4所示:

表4 当前成长性与资产负债率之间的回归分析

从表4可知,总体上讲,其概率有点偏大,其可绝系数有点偏小。这表明将资产负债率看成为企业当前成长性变量的回归因素的拟合性不强,还存在其他的影响因素需要纳入。这方面主要是由于为了操作的可行性和方便,对一些影响因素进行了省略,而创立比较简单的回归模型,因而可以理解这点问题。再者,通过上表可知,资产负债率的概率逐年在发生增长,而其可决系数则在每年减小,并且,资产负债率的回归系数、t统计量和F统计量都在逐年增大。这表明当前成长性跟资产负债率的往年数据拟合性较大,而跟当年的资产负债率的拟合性较小。说明我国低碳企业的当前成长性受企业往年资产负债率的影响较大。

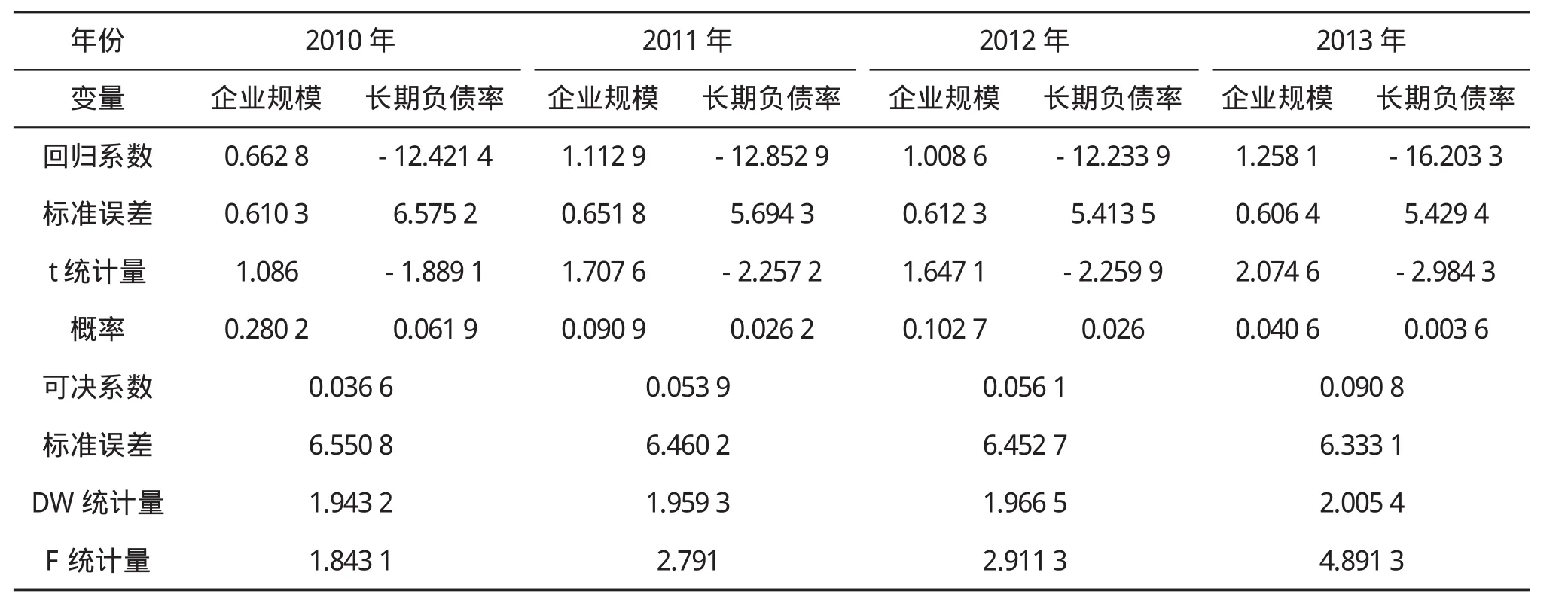

2.前成长性与长期负债率的关系

低碳企业当前成长性跟企业长期负债率的回归分析主要采取的公式为:ROE=C1×LD+C2× SIZE+C3。通过Eviews软件,所得出的结果如表5所示:

表5 当前成长性与长期负债率之间的回归分析

从表5可以看出,其概率跟表4中概率相比要小,其可决系数跟表4中的可决系数要大,从而表明企业当前成长性跟长期负债率的拟合度相对于跟资产负债率的拟合度要强。同时,资产负债率的可决系数每年都在增大,而其概率每年在减小,这表明我国低碳企业当前成长性受当年的长期负债率的影响较大,而受往年长期负债率的影响较小。同时,回归系数为负值,从而表明企业当前成长性跟长期负债率存在着负相关关系。

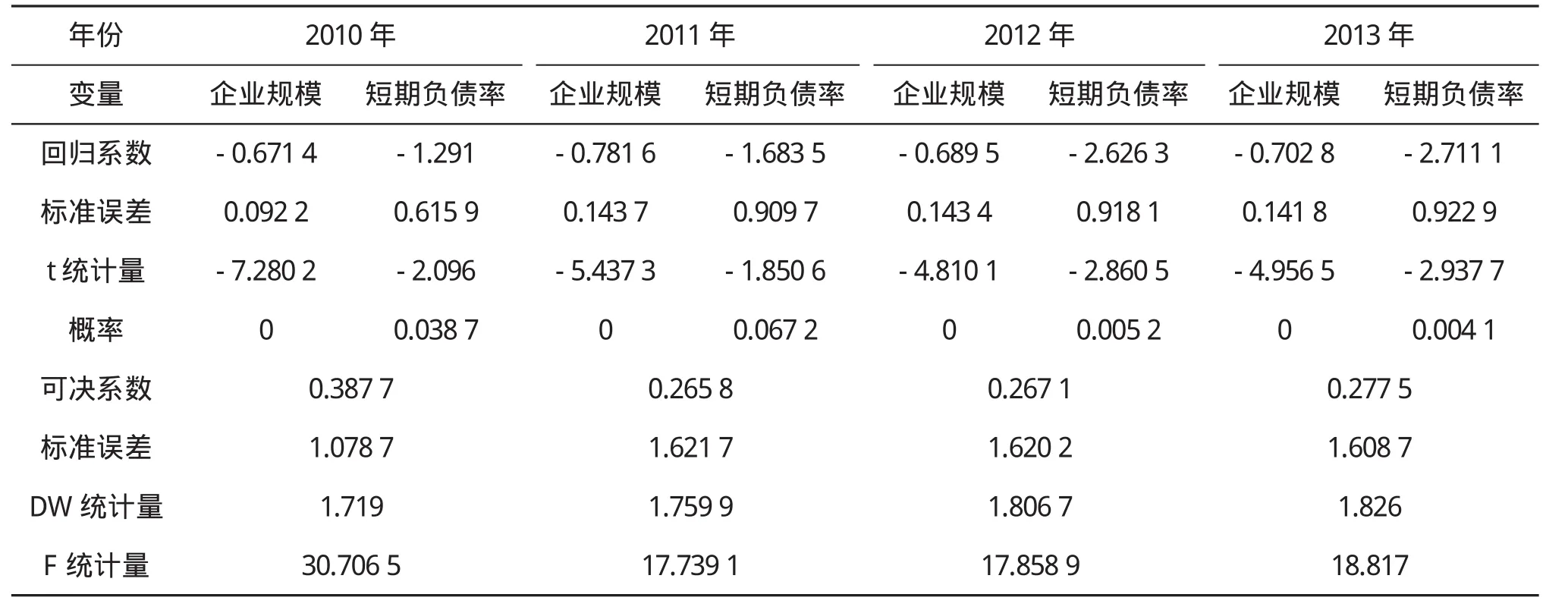

3.当前成长性与短期负债率之间的关系

低碳企业当前成长性跟企业短期负债率的回归分析主要采取的公式为:ROE=C1×SD+C2× SIZE+C3。通过Eviews软件,所得出的结果如下表6所示:

从表6可以看出,其可决系数跟表5相比要小,跟表4相比要大,从而表示低碳企业当前成长性与短期负债之间的拟合度要强于与资产负债率的拟合度,弱于跟长期负债率的拟合度。其次,其中的概念都在0.05之下,且t统计量都在2以上,回归系数也表现得非常显著,这表明:近年来,企业当前成长性受短期负债率的影响比较显著。再者,回归系数表现为正值,从而反映出当前成长性跟短期负债率存在着正相关关系。

(二)低碳企业未来成长性跟企业资本结构的关系

1.低碳企业未来成长性跟资产负债率的关系

低碳企业未来成长性跟企业资产负债率的回归分析主要采取的公式为:TQ=C1×DT+C2× SIZE+C3。通过Eviews软件,所得出的结果如下表7所示:

表6 当前成长性与短期负债率之间的回归分析

表7 未来成长性与资产负债率之间的回归分析

从表7可知,概率远在0.05以下,t统计量都在2以上,表明资产负债率对未来成长性的影响较大,同时,回归系数为负值,则表明未来成长率跟企业资产负债率之间存在着负相关关系。

2.低碳企业未来成长性跟长期负债率的关系

低碳企业未来成长性跟企业长期负债率的回归分析主要采取的公式为:TQ=C1×LD+C2× SIZE+C3。通过Eviews软件,所得出的结果如下表8所示:

从表8可知,其概率在0.05之下,t统计量在2之上,F统计量在20之上,表明低碳企业未来成长性跟企业长期负债率存在着一定的拟合度,可跟表7相比,其拟合度还不如资产负债率。同时,回归系数为负数,则表明未来成长性跟长期负债率存在着负相关关系。

3.低碳企业未来成长性跟短期负债率的关系

低碳企业未来成长性跟企业短期负债率的回归分析主要采取的公式为:TQ=C1×SD+C2× SIZE+C3。通过Eviews软件,所得出的结果如下表9所示:

表8 未来成长性与长期负债率之间的回归分析

表9 当前成长性与短期负债率之间的回归分析

从表9可以看出,未来成长性跟短期资产拟合度要强于跟长期负债率的拟合度,而弱于跟资产负债率的拟合度。除了2011年的数据不理想:可决系数最低,概率大于0.05,F统计量最小,t统计量在2以上。但其他三年的可决系数都比较理想,标准误差控制在1以下,其t统计量都在2以上,概率都在0.05以下。可见,除了2011年之外,我国低碳企业未来成长性跟短期负债率之间的拟合度还算比较理想。最后,回归系数为负值,则表明未来成长性跟企业短期负债率存在着负相关关系。

四、基于成长性的低碳企业资本结构的优化建议

(一)结论

综上所述,在我国低碳企业,当前成长性跟资本结构之间的拟合度较低,未来成长性跟资本结构的拟合度较高。其中,当前成长性与当年资产负债率的拟合性不强,而与资产负债率的往年数据拟合性较大,且存在正相关关系;当前成长性跟长期负债率的拟合度相对于跟资产负债率的拟合度要强,跟长期负债率存在着负相关关系;当前成长性与短期负债之间的拟合度要强于与资产负债率的拟合度,弱于跟长期负债率的拟合度,跟短期负债率存在着正相关关系;未来成长性跟资产负债率的拟合度非常理想,跟企业资产负债率之间存在着负相关关系;未来成长性跟企业长期负债率存在着一定的拟合,跟长期负债率存在着负相关关系;未来成长性跟短期资产拟合度要强于跟长期负债率的拟合度,而弱于跟资产负债率的拟合度,跟企业短期负债率存在着负相关关系。

(二)优化建议

首先,对于当前成长性和未来成长性跟资本结构的关系,当前成长性跟长期负债率存在着负相关关系,而其他的都存在着正相关关系,未来成长性跟三项资本结构指标都存在着负相关关系。因此,优化建议如下:

1.在进行长期负债和短期负债融资过程中,其当前成长性和未来成长性的把握将存在着一定的矛盾,因此,管理者在融资过程中必须权衡其长远利益和当前利益做出合适的融资决策。低碳企业应根据自身所处的成长阶段的不同来确定合理的资本结构。当低碳企业处于初创期时,企业应更多地使用权益融资方式来获得资本,来满足企业未来的反战机会;当低碳企业不断发展壮大时,应注意处理好债务融资和权益资本的比例,既满足了企业基本需求,也能较好地规避企业的财务风险;当低碳企业发展到成熟期时,可以通过用负债筹资的方式来解决利益各方的冲突并不断降低成本,并且,也要加强控制未来可能出现低成长带来的财务风险。

2.要进一步拓展资本市场投融资渠道。为低碳企业能够更好地利用财务杠杆提供良好的环境。由于我国低碳企业的资产负债率普遍偏低,企业在拥有高成长性的情况下,很少有企业会利用其成长优势来获得融资资本,这种情况主要是受到国家政策的约束。而且,我国资本市场的债务融资渠道比较单一。因此,大力推进我国的银行业的改革和创新,允许商业银行可以适量持有优良低碳企业的股票和转换债券,以便使低碳企业有更灵活的资本获得方式。

3.低碳企业应该积极控制企业在成长期的资本风险,不断优化其资本结构的比例,参照国外企业的成功经验,低碳企业在长期负债中应该优化其资金来源,可以通过风险分散和市场定价等机制筹集资金,在短期负债中,应该通过商业银行的业务创新,然后要提高商业银行的贷款效率,让低碳企业在需要的时候能及时取得资金。

[1]郭春丽.融资结构与公司价值研究——一个综合分析框架及其在中国上市公司的应用[M].北京:人民出版社,2013:32-236.

[2]国家发展和改革委员会能源研究所课题组.中国2050低碳发展之路:能源需求暨碳排放情形分析[M].北京:科学出版社,2014:09-42.

[3]国家经济贸易委员会中小企业司,国家统计局工业交通司,中国企业评价协会联合课题组.成长型中小企业评价的方法体系[J].北京统计,2011(5):9-10.

[4]韩芳艳.房地产上市公司融资结构影响投资行为的实证研究[D].重庆:西南大学,2010-5.

[5]江波.中国上市公司融资、结构、绩效关联性研究[D].南宁:南京财经大学,2012-5.

[6]江伟,沈艺峰.负债的两面性与企业价值[J].中国第3届实证会计国际研讨会论文集[C].2015(3):782-792.

[7]乐娜.我国上市中小企业融资结构对公司绩效影响的研究[D].广州:暨南大学,2010-5.

[8]李道明.财务管理[M].北京:中国财政经济出版社,2011:159-162.

[9]李俊峰.能源与金融危机[M].北京:科学出版社,2010:1-20.

[10]Baysinger B D.Barriers to Corporate Growth.D.C.Heath and Company,2011:16.

[11]Biggadike E.Corporate diversification:Entry Strategy and Performance.Cambridge,MA:Harvard University Press. 2009:32-39.

[12]Gaver.D.L.New Firm Growth and Financial Structure[J]. International Business Review,2015,(6):346-359.

[13]James,F.P,Gerry,M.Growth and profitability of small and mediumsizeenterprises[J].JournalofFinancial Economic 2006,(13):35-42.

[14]Jensen,M.C.&Meekling,W.TheoryofManagerial Behavior and Agency Cost[J].Journal of Financial Economics,2006,15(3):72-107.

[15]Mayers.Security analyst Monitoring Activity:Agency Costs and Information Demand[J].Journal of Financial and quantitative Analysis,2009,16(24):4.

Study of Capital Structure Optimization of Low-carbon Enterprise from the Perspective of Growth

HE Yan-zi,LIU Jia-wen,WANG Huan-fang

(Business School of Hunan Technology University,Zhuzhou 412007,China)

Low-carbon enterprises play an important part in the low-carbon economy.The way to improve the quality of low-carbon enterprises has become the focus of the world.However,two important factors that affect the quality of the development of low-carbon enterprises:the growth and capital structure,especially the correlation between them had missed the attention of most scholars.Therefore,we take both the actual situation oflow-carbon domesticenterprises in China and the foreign existing research results into consideration and analyze the correlation between the two factors by establishing a multiple linear regression model.Then,based on the results,we put forward some suggestions:to weigh the current interests and long-term interests before making financing decisions;to expand the investment and financing channels of the capital market and to control the capital risk and optimize the capital structure.

low carbon enterprise;growth;capital structure

F

A

1673-5609(2016)04-0036-09

[责任编辑:唐秋凤][英文编辑:刘健][责任校对:雯子]

2016-05-16

国家社会科学基金“我国战略性新兴产业区域集聚水平测度及布局优化研究”(14CJY038);湖南省自然科学基金“基于低碳经济的区域产业结构优化研究—以湖南省为例”(14JJ7064);湖南省社会科学基金“湖南省产业结构低碳升级的策略研究”(13YBB072)。

何燕子(1973—),女,湖南永顺人,湖南工业大学商学院教授,管理学博士,研究方向:区域经济、产业经济研究;刘嘉雯(1993—),女,湖南邵阳人,湖南工业大学企业管理研究生;王欢芳(1980—),女,湖南醴陵人,湖南工业大学商学院副教授,管理学博士,研究方向:产业经济。

猜你喜欢

财经界·下旬刊(2019年6期)2019-07-13

上海企业(2018年9期)2018-12-07

校园英语·下旬(2017年8期)2017-08-09

现代经济信息(2016年6期)2016-05-31

股市动态分析(2014年24期)2014-07-11

股市动态分析(2014年21期)2014-06-10

英才(2014年3期)2014-03-24

太原城市职业技术学院学报(2014年9期)2014-02-27

科学导报·学术论坛(2013年8期)2013-10-09

疯狂英语·口语版(2013年5期)2013-07-17