我国央行货币政策对经济发展的有效性分析

2016-12-05 13:37谭旭

时代金融 2016年29期

【摘要】20世纪70年代以来,随着金融市场的不断发展和完善,中央银行开始不断提高货币政策中介目标的重要性,特别是货币供应量的使用,如在2008年美国次贷危机发生后,为了稳定我国的经济出现剧烈波动,中国人民银行宣布实行适度宽松的货币政策,投资四万亿以刺激经济;在2011年,由于物价处于不断上涨,通货膨胀越发严重,而实行的从紧的货币政策。这些相关政策的实施都体现了我国中央银行货币政策的有效性,本文拟采用2007年1月~2015年12月这一时期的有关数据对我国央行所实行的一系列货币政策的有效性进行实证分析。

【关键词】中央银行 货币政策 通货膨胀率 中介目标

一、引言

货币政策是一个中央银行通过调控货币供应量、利率和信用等方针和措施已达到宏观调控经济的重要手段。从凯恩斯提出货币政策理论开始,货币政策已经成为经济学家不断研究的重要内容之一,1976年诺贝尔经济学奖获得者米尔顿·弗里德曼通过实证分析得出扩张性的货币政策有助于减轻经济的负面发展①。本·贝南克(Ben Bernanke)和艾伦·布林德(Alan Blinder 1992)通过对货币政策效果的实证研究得出:可以把联邦基金利率这一重要指标作为调控美国经济的中药经济指标②。希姆斯在2007年使用格兰杰因果检验方法和脉冲响应分析表明货币供应量是GNP的格兰杰原因,总产出对货币政策的响应呈现驼峰形态,波动性大,并且具有一定的时滞性③。而我国从改革开放以来,由于影响经济发展的内外因素逐渐增加,使得央行不断的对货币政策中介目标进行研究调整,因此我国的经济学家也在不断地对货币政策的有效性进行研究。如高丽在对1996~2011年我国货币政策的有效性进行研究时表明我国货币供应量的可控性不断下降,其因素主要包括三个方面;基础货币发行的失控、货币流通速度不稳定、货币乘数的内生性④。而姚雷通过研究我国在受到国际金融危机影响后央行提出适度宽松的货币政策的有效性,他指出这些政策即保证我国经济的持续稳定也保证了我国能尽快走出危机的影响,并指出只有在货币供应量和利率同时使用的情况下才能促进经济的增长{5}。本文根据我国货币政策的中介目标主要以货币供应量为主,因此本文在变量的选取上有着重点,且由于从2007年美国金融危机的影响及我国经济体制改革的实行,在数据方面主要选取了2007~2015年这个阶段,这样能够更加说明货币政策对现今中国经济社会的有效性。

二、模型的构建{6}

VAR模型是向量回归模型的一种,不是建立在经济理论的基础之上的。因此本文在吸取前人经验的基础上也选取VAR模型作为本文的模型设定,对所选取的因变量和自变量进行相关性的检验分析,主要包括ADF平稳性,Granger因果检验以及脉冲响应分析等。其模型的具体形式如下:

(1)

其中,β0为截距,Yt为相关变量,β0…βn为相关变量的相关系数,εt为误差项。

三、指标及数据的选取

根据我国的货币政策目标即“保持币值的稳定,并以此促进经济增长”。也就是说,必须先保证物价的稳定,才能提经济增长,因此本篇文章为了检验我国中央银行货币政策的有效性,选取的指标主要包括(1)消费物价指数CPI;(2)国内生产总值GDP;(3)M2。在数据方面主要选取了我国2007年~2015年的季度数据进行分析,数据来源与Wind资讯和中华人民共和国国家统计局官网。

四、检验分析

(一)ADF检验

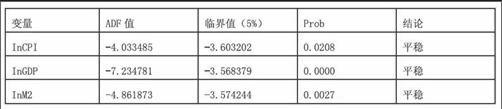

时间序列的平稳性检验是经济学进行实证分析中常用的检验方法之一,主要为了检验变量的平稳性情况,是进行其他检验的前提。本文主要利用了Eviews7.2和ADF检验来检验所选取样本数据的平稳性。检验结果如表1所示。其中原变量CPI、GDP、M2呈现不平稳的状态,因此对其原变量进行对数化和差分处理。ADF检验结果如表1。

表1

(二)协整检验

协整检验主要是为了检验变量之间是否存在协整关系,看其回归方程所描述的因果关系是否是伪回归。下面主要采用JJ检验进行分析。首先将上述变量用最小二乘法进行回归分析,得到(2007~2015)的回归方程的估计结果为:

(2)

根据上述所得的结果,我们可以得出模型中各变量间存在长期的均衡关系。

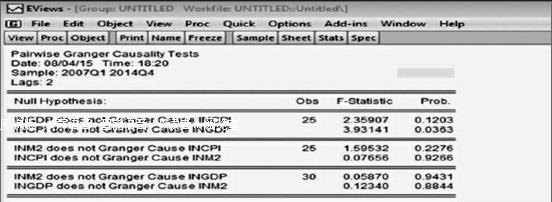

(三)格兰杰因果检验

按照美国著名计量经济学家格兰杰(Granger)的定义,只有先对两个变量之间因果关系进行检验之后,继续其他的如脉冲响应函数、方差分解等的检验才有可行性,研究的结果才准确。因此通过对GDP、CPI与M2之间进行格兰杰因果检验,我们可以发现M2能否CPI与GDP,CPI与GDP能否影响M2的进程或者两种机制同时存在。如图:

根据上图的检验结果来看:在5%的显著水平下,GDP、CPI和M2互相不是彼此的格兰杰因果原因,即:①M2的变化不能引起CPI的变动,同样,CPI的变动也无法引起M2的变动。②M2不能够引起GDP的变化,同样GDP也不能引起M2的变化。所以它们之间的关系不确定。

(四)脉冲响应分析

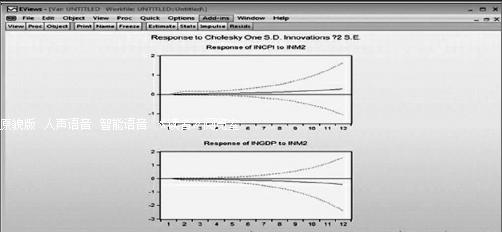

在格兰杰因果关系检验的基础上,我们利用脉冲响应函数,可以分析各个变量的外在冲击对其他变量的系统反应过程加外在冲击影响的持续时间长度和过程的收敛发散。我们运用脉冲响应函数分别分析了M2和CPI、GDP之间的反应机制分析结果如图所示:

从上图中我们可以分别得到:

根据脉冲响应分析表明我们可以知道:⑴货币供应量M2的变化在不会短期内会引起物价的上下波动,会有一个滞后期,在一段时间才能起作用达到政策目标,而且其引起的CPI物价指数变动幅度也较小,意味着政策时滞较长,政策效力较弱,难以达到稳定物价的目的。⑵M2的冲击在短期内没有造成产出的一个变化,但是经过一段时间,之后会刺激产出产生微幅的波动变化。

(五)方差分解

从上图中我们可以知道受货币供应量M2影响最大的变量是GDP,在12期时其值已经达到了60.50156%。而CPI只达到了25.41779%。因此从方差分解中我们知道最受货币供应量M2影响的因素是GDP,CPI也会受到很大的影响。

(六)实证分析结论

通过运用VAR模型、格兰杰因果检验、脉冲响应函数、方差分解对M2、CPI及GDP之间的关系进行实证分析可得出以下结论:

格兰杰因果检验。以货币供应量M2作为中介目标对物价指数CPI和国内生产总值GDP产生的作用有限。其作用的过程还具有一定的政策时滞,不会立刻产生作用,其政策产生作用的效力较弱。

脉冲响应分析。而货币供应量M2作为我国货币政策的中介目标的主角,对CPI和GDP的影响都不打,其作用效果不明显,换而然之,货币供应量对于调节我国经济变化的有效性不强。

五、结论

本篇文章主要利用了向量自回归模型的各种检验对我国央行的货币政策的有效性做了实证性的分析,根据上述结论表明,把货币供应量作为我国宏观调控经济的中介目标的效率是较弱的,对经济的影响不大,而且时滞性强,对于如何更有效的推进央行货币政策的有效性,主要有以下几点:

第一,建立更加完善的监控机制,现在的监控机制仅仅还局限与各个独立的市场,缺乏对经济、文化、社会等市场的综合监控管理,一旦出现经济动荡或经济危机,将不能把政府的相关决策传达到各个方面,使各个领域能够更好的协调,以致市场修复工作运行的缓慢。再加上如货币供应量的经济调控政策的实施存在一定的时滞性,因此为了避免效果大打折扣,加强政策沟通对于货币政策传导有重要作用。

第二,将货币政策的中介目标逐步从货币供应量转向利率,推进我国利率市场化的进行。现今我国对利率的管制还很严格,但是随着我国市场经济进程的加快,其中同业拆借利率已经市场化,而商业银行的利率也都规定了浮动范围,这些标志着我国走向市场利率化的进程是不可避免的。再加上货币供应量的调控实施存在一定的时滞性,最终降低了货币供应量中介目标的政策效应。因此我国货币政策中介目标从货币供应量向利率转变。

第三,逐步深化汇率制度的改革。现今我国的人民币已经走向国际化的舞台,成为又一个在世界范围内通用的货币,但由于我国的外汇官方储备在全世界是最多的国家,具有强大的外汇储备,这给我国设置一道受国外投资和热钱冲击的屏障保护,因此我国需改变以前的汇率制度,不断放松对外汇的管制,以减少外汇占款在基础货币中的比例,增加基础货币的外生性。

注释

①米尔顿·弗里德曼.安娜·J·施瓦茨.美国货币史[M].北京:北京大学出版社.2009:23-56.

{2}Bernanke B.S.A.S Blinder.The federal funds rate and thechannels of monetary Transmission[J].TheAmerican Economy Review,1992,(3):30-34.

{3}郄欢.基于流动性波动下我国数量型和价格型货币政策有效性分析[J].山西:山西财经大学.2014:3-4.

{4}高丽.我国货币供应量中介目标的有效性分析[J].理论探讨.2012(5):35-39.

{5}姚雷.国际金融危机影响下我国货币政策有效性研究[J].湖南:湖南师范大学.2010:30-35.

{6}张晓恫.Eviews使用指南与案例[M].北京:机械工业出版社,2007.

作者简介:谭旭(1993-),女,汉族,贵州遵义人,硕士研究生,就读于贵州大学经济学院,金融学专业。

猜你喜欢

清华金融评论(2022年4期)2022-04-13

英语文摘(2020年10期)2020-11-26

中国外汇(2019年19期)2019-11-26

中国外汇(2019年20期)2019-11-25

中国外汇(2019年18期)2019-11-25

中国外汇(2019年23期)2019-05-25

中国外汇(2019年22期)2019-05-21

中国外汇(2019年22期)2019-05-21

湖北经济学院学报·人文社科版(2015年9期)2015-12-29

中国钱币(2014年3期)2014-11-26