中国股市“规模效应”成因分析

2016-12-05 14:06呼新乔

时代金融 2016年29期

呼新乔

【摘要】股市的“规模效应”的成因,或者可称之为“小公司异象”的成因,是行为金融学领域研究的一个重要课题。本文运用基于有限理性假设的演化博弈理论,将噪音投资者(散户)与机构投资者(庄家)作为两个不同的参与人进行分析,得出了在散户的资金占股市总资金比重较大的情况下,小公司的股价会因为需求增大而上升,从而带来更高收益的结论,因而为小公司异象提供了一种解释方法。

【关键词】中国股市 规模效应 演化博弈论

一、引言

20世纪80年代以来,市场有效性理论,作为金融学领域最为主流的、影响力最大的理论之一,受到来自各个方面的挑战和冲击。而该理论受到挑战的根源,在于其无法有力地解释普遍存在的市场异象,包括与公司特征有关的异象以及与时间有关的异象两类。前者主要有规模效应和市净率效应。规模效应,又称为“小公司异象“,指的是规模较小的公司有较高的收益率,也即存在小规模公司投资的溢价的现象。该种异象最早由Banz于1981年发现,此后一直是金融学研究的热点之一,尤其是以大量行为金融学为研究方向的学者,热衷于从不同的角度对该现象作出解释。这种解释普遍基于行为金融学的两个原则,及套利的有限性与人类理性的有限性,但就具体的解释方法而言,则有着较大的差异。本文将从同样基于有限理性的演化博弈论角度出发,将噪音投资者与机构投资者抽象为股票市场博弈中的主体,结合股市的具体情况进行分析,以对这一问题作出解释。

二、文献综述

国内对于股市规模效应的研究,主要集中于检验这一异象在中国股市是否存在,以及对异象与成因进行综述性的介绍上。戴志敏和姜雨霏(2003)的文章概述了目前影响比较大的几种金融异象,并介绍了尝试对这些异象进行解释的一些心理学理论:投资者过分自信,启发性思维的失误,投资者心理期望中价值与权重的赋值以及心理账户的关闭回避情绪与心理会计。邹红梅和欧阳令南(2004)对国际学术界“规模效应”的解释进行了概括。其中包括:“忽略效应”,及市场参与者对小公司的经营状况缺乏了解,参与投资风险越大,因而收益越大。然而这种解释在中国无法成立,因为中国小公司往往是投资者追捧的热点。“壳资源优势”,及小盘股壳资源价值更高,更易于重组,更易于作为买壳上市的对象。“流动性效应”,及小公司的成交量太小,流动性不足,为弥补可能的损失则要求较高的收益。并且,他们认为“壳资源优势”是比较重要的原因。章晓霞和吴冲锋(2005)比较了中美股市规模效应的异同,得出市场操纵和投机风气盛行是中国股市小公司异象的原因。他们的研究也表明了美国股市的规模效应较中国股市更显著。张强和杨淑娥(2007)通过实证研究,比较不同规模的股票组合在规模效应消失前后换手率的变化,证实了过度投机是规模效应的产生原因。小市值股票的超额收益是对因过度投机产生的噪音交易风险的补偿。由此,对小公司效应原因的研究,应将重点集中在噪音投资者上。李华和冯玉广(2010)首次运用演化博弈论分析证券投资者交易行为,并将其运用于我国的证券市场。国外此类研究大多集中于对投资者非理性预期的先验成因,而非对小公司异象单独的分析。如Shleifer等(1998)构建了基于投资者反应不足和反应过度的BSV模型,以此来解释市场异象,并代替CAPM模型进行证券的股价。由于国内的研究大多没有将国内股市与国外股市进行比较,而且较多运用经验性的数据进行实证分析,因此,笔者认为有必要从先天的角度,并结合国内股市与国外股市的差别,对该问题进行解释。

三、模型构建与分析

(一)前提假设

首先,将股市的投资者分为两大主体,一位噪音投资者,一般称之为散户,二为机构投资者,一般称之为庄家。由于行为金融学的前提假设在于理性的受限,因此,在这里不对这两类参与者进行理性方面差别的假设,唯一区分它们的指标是下文的投入资金。根据李华和冯玉广(2010)构建的模型,投资者效用函数r=w/q[aq+q(△p/pt-a)],其中,w为初始可运用资金,a为无风险利率,q为持有风险资产数量,pt为上期资产价格,△p为资产价格变动。而在中国,根据腾讯财经的估计,机构投资者资金则不足三成,因此假定在中国股市中,qn显著地大于qr,不妨假定2qr>qn>1.2qr。根据新浪财经的估计,美国股市中,机构投资者所占的比重相对较高。不妨假定qr>qn。△p/pt显然为资产的收益率,在此即为股票的收益率。王军波和邓述慧(1999)估计了利率以及成交量对股价变动的函数,如下:

上海证券市场:

R=-0.032rate+0.742vol

深圳证券市场:

R=-0.072rate+0.126vol

将rate代之以2013年10月日shibor的平均值,其值近似为0.05,将函数变化为:

上海证券市场:

R=-0.0016rate+0.742vol

深圳证券市场:

R=-0.0036rate+0.126vol

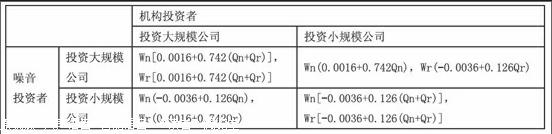

据此,构建收益矩阵如下:

最后,假设选择投资大规模公司的噪音投资者,个体比例为x,选择投资大规模公司的机构投资者,个体比例为y。

1.模型建立与分析。

根据假设和支付矩阵,可得各种情况下的平均适应度分别为:

Uln=yWn[0.0016+0.742(Qn+Qr)]+(1-y)Wn(0.0016+0.742 Qn)

USn=y*Wn(-0.0036+0.126Qn)+(1-y)*Wn[-0.0036+0.126(Qn+Qr)]

ULI=x*Wr[0.0016+0.742(Qn+Qr)]+(1-x)*Wr(0.0016+0.742 Qr)

USI=x*Wr(-0.0036+0.126Qr)+(1-x)*Wr[-0.0036+0.126(Qn +Qr)]

据此可得微分方程组:

△x/△t=x*(1-x)*(0.868WnQr*y+0.0052Wn+0.616QnWn -0.126QrWn)=G1(x,y)

△y/△t=y*(1-y)*[0.868QnWr*x+0.0052Wr+0.616WrQr- 0.126WrQn]=G2(x,y)

当G1(x,y)=G2(x,y)=0时,该系统达到平衡。由此可求得平衡点:E1(0,0) E2(1,0) E3(0,1) E4(1,1) E5(x5,y5),其中:

x5=(0.126WrQn-0.0052Wr-0.616WrQr)/0.868QnWr

y5=(0.126WrQn-0.0052Wn-0.616QnWn)/0.868WnQr

当Qr>Qn,x5<0。当Qr<Qn,y5<0。因此,无论中国股市还是美国股市,均不存在这一均衡点。

记该系统的雅克比矩阵为J(x,y),对应的迹为Tr(x,y)。为求J(x,y),分别对G1(x,y),G2(x,y)关于x,y求导。如下:

dG1(x,y)/dx=(1-2x)*(0.868WnQr*y+0.0052Wn+0.616Qn Wn-0.126QrWn)

dG1(x,y)/dy=x(1-x)(0.742WnQr+0.0052Wn+0.616QnWn)

dG2(x,y)/dx=y(1-y)[0.742QnWr+0.0052Wr+0.616WrQr]

dG2(x,y)/dy=(1-2y)[0.868QnWr*x+0.0052Wr+0.616WrQr -0.126WrQn]

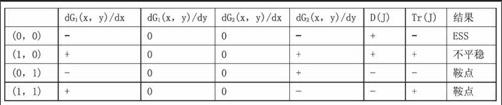

据此,中国股市各均衡点结果如下表所示:

根据结果绘制相位图:

由结果可知,E1(0,0)是唯一的演化稳定点。因此,就长期而言,双方都倾向于将资金投入小市值的公司,小市值公司的股票受到投资者热炒,股价将高于大市值公司。(投资者从一开始就是非理性的,因此不存在从长期看股价会回归正常价值的情况,换句话说,驱使股价回归的理性预期从一开始就不存在。

同样,美国股市各均衡点情况如下表所示:

根据结果绘制相位图:

同样,E1(0,0)是唯一的演化稳定点。与中国股市不同的是,美国股市的不平稳点为E4(1,1)。

四、结论

中美股市的博弈都具有相同的均衡点,在长期的演化过程中,将导致小市值公司的股票需求量大于大市值公司,股价上涨,收益上升,而出现“小公司异象”。而中美股市不平稳均衡点的区别,则显示了,在美国股市中,将有更大的力量,推动整个博弈过程到达E1(0,0)的均衡点,这也解释了为何美国股市比之于中国股市,小公司异象更为明显。

由于本文中,造成大小市值公司实质差别的,是其股价对于需求增大所作出的不同反应,而造成中美股市区别的,则是机构投资者与个体投资者的比例,因此,可以认为,股价需求弹性的差异,是造成股市规模效应的原因,机构投资者与个体投资者的比例,是影响规模效应强弱程度的重要变量。

值得注意的是,本文尚未考虑市场参与人意识到小市值公司股价长期高于大公司股价后,所造成决策的变化。因此,忽略了规模效应可能与某一时期消失的可能。事实上,无论是中美股市,小公司效应都不是持续存在的,其存在与否,以及强弱程度,都随着时间的变化而波动。

参考文献

[1]戴志敏,姜雨霏.证券市场异象的行为金融学探讨及对我国的启示[J]商业研究.2003(4):100-103.

[2]邹红梅,欧阳令南.中国股市“规模效应”的实证综述及原因分析[J]华东交通大学学报.2004(12):67-74.

[3]章晓霞,吴冲锋.中美股票市场“规模效应”的比较与启示[J]价格理论与实践.2005(11):47-48.

[4]张强,杨淑娥.中国股市规模效应及成因研究[J]当代财经.2007(8):55-58.

[5]吕依颖.雅克比行列式发推导平衡稳定性条件的讨论研究[J]贵州师范学院学报.2012(3):7-9.

[6]廖建湘.涉农信贷与保险耦合模式下地方政府和保险机构行为的博弈分析.

[7]景乃权,陈新秀,叶庆祥,李绍杰.证券市场行为解释:BSV与DHS模型[J]经济学家.2003(5):112-116.

[8]王凤荣,赵建.基于投资者异质信念的证券定价模型——对我国股票市场价格的实证检验[J]证券投资.2006(18):41-46.

[9]陈国进,胡超凡,王景.异质信念与股票收益——基于我国股票市场的实证研究[J]财贸经济.2009(3):26-31.

[10]李华,冯玉广.证券投资者交易行为的进化博弈分析[J]系统管理学报.2010(10):534-540.

[11]姚程.证券交易者行为的演化博弈分析[D]郑州大学.2012.

[12]Friedman D. On economic applications of evolutionary game theory[J] Journal of evolutionary economics,1998,8(1):15-43.

[13]Nicholas Barberis,Andrei Shleifer,Robert Vishny.A model of investor sentiment[J]Journal of Financial Economics.1998(49):307-343.