装备制造业上市公司营运资金管理现状及对策研究

2016-12-05 15:58谢茹

时代金融 2016年29期

【摘要】本文通过描述性分析,对我国装备制造业上市公司营运资金管理现状和特点进行研究,分析出营运资金管理各要素之间的影响及问题,有利于改善各企业营运资本管理状况。最后,为我国装备制造业营运资金管理提供了改进对策及建议。

【关键词】营运资金 装备制造业上市公司 资金周转 影响因素

一、研究背景及意义

营运资金贯穿于企业整个生产经营活动,被誉为企业“经营活动的血液”。长期以来,我国装备制造业营运资金管理方面,没有给予相当的重视,导致营运资金结构不合理,周转效率低等问题,影响了我国装备制造业的盈利能力和流动性水平。以装备制造业这一最具代表性的企业为研究对象,系统地对我国装备制造业上市公司营运资本管理进行研究,有助于企业在资金管理的流动性、安全性和盈利性之间作出均衡,实现长远发展。

二、营运资金的概念

随着现代企业财务管理对营运资本的深入研究,从经济含义、资金内容和管理作用等方面的差别上,将营运资金界定为以下三种:

一是营运资金是指短期资产减去短期负债的差额,即净营运资金,它通常来描述企业的短期支付能力,即短期偿债能力。

二是营运资金是指总营运资金,即一定时期内,企业短期资产的总额。这一定义主要用于对企业全部短期资产进行管理。

三是营运资金是企业流动资产与流动负债的数量加总。该定义从财务管理的观点上来说,对营运资金的管理就是对流动资产和流动负债相互之间管理关系和总概况的管理。

三、营运资金管理现状分析

本文选取100家装备制造业上市公司数据为样本,借助EXCEL软件,分别从营运资金投资政策、筹资政策、结构三个方面,对样本2010~2013年各年的各个变量做比较分析,从而对我国装备制造业营运资金管理管理特点有一个完整而且客观的分析。

(一)营运资金投资政策分析

本文通过流动资产占销售收入的比重,即投入一定的流动资产可以创造的利润来解释我国装备制造业上市公司营运资金投资政策的特点:

表3-1 装备制造业上市公司各年短期资产与销售收入比率

表3-1的数据,可见装备制造业的变现能力比较差,流动资产与销售收入的比值无规律,说明公司应当注重营运资金的管理效率,对各管理环节进行规范化调节与控制。

(二)营运资金筹资政策分析

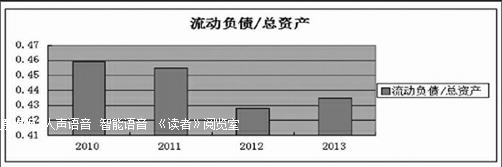

营运资金筹资政策,即流动负债筹集短期资产的状况,它是营运资金策略的核心。一般地,以流动资产占有率(流动负债除以总资产)来描述营运资金筹资政策。

图3-1 装备制造业2010~2013年流动负债比例变化趋势图

上图可以说明我国装备制造业上市公司的营运资金负债筹集有递减趋势,总资产中约40%的流动负债,资本成本较低。此外,部分流动负债要满足部分长期资产如固定资产的改扩建,可能造成日常经营出现流动资金不足的现象,为维持公司长期发展会面临不断举债还债的风险。所以,为了有效防范风险,应当在保持合适的流动负债占有率的同时,充分利用公司的财务杠杆利益,降低单位利润所负担的利息费用。

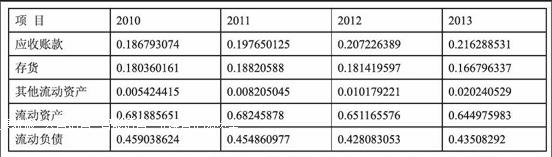

(三)流动资产和流动负债各项目结构分析

企业的短期资产中主要部分为存货和应收账款,比重较大,因此企业短期资产各项目的研究,即对企业总营运资金的构成及比重进行分析。

表3-5 装备制造业各类流动资产与流动负债占总资产的比重统计表

上表分析可知,我国装备制造业上市公司存货和应收账款构成了流动资产的主要部分;各年流动资产在总资产中所占比重超过了一半,均大于流动负债所占比例,即营运资金筹集偏于激进型的筹集策略;应收账款的比重有逐年上升的趋势;存货的平均比重有所下降,可见各公司加强了对存货的规划和控制。

(四)小结

通过以上分析得出,我国装备制造业上市公司营运资金管理现状主要有以下特点:

一是保守的投资政策与偏于激进的筹资政策相结合,营运资金持有量逐年递减,即营运资金投资政策由宽松的持有政策向配合型的持有政策过渡;

二是流动资产占用比重过高,资产利用效率降低,导致企业盈利能力下降;流动负债比例较高,筹资政策更偏于激进型,尽管降低了资本成本,但可能陷入不断举债还债的风险中。

三是在短期资产结构中,存货和应收账款为流动资产的最主要部分,所占比重较大,除应收账款受企业销售规模的影响外,其他流动资产项目所占比例保持相对稳定;行业整体对存货规划和控制有所加强。

四、对策与建议

本文通过对目前我国装备制造业营运资金管理现状、管理水平分析,最终对我国装备制造业上市公司营运资金管理方面,提出以下对策建议:

第一,加强对企业短期资产项目的管理,主要是对应收账款和存货的管理。制定合理的现金折扣政策、信用期限政策来控制回收应收账款的回收效率;对于存货的管理,应当在存货的各相关成本与存货效益之间做出权衡,对滞销存货尽快处理,加快商品流通,提高企业竞争力。

第二,需近一步提高营运资金周转效率,加强企业营运资金管理制度建设,在保证资金的安全性和企业生产经营需要的前提下,减少资金在各环节的浪费,建立流动资金管理岗位责任制,强化资金管理责任制。

第三,企业应当根据所处客观环境以及自身情况、管理经验等,选择合适的营运资金投资政策,保持盈利能力与周转速度的平衡。另外,营运资金筹资政策中,既要避免激进的营运资金筹资政策导致的举债、还债循环的风险,也要防止因流动负债比例过低,而造成资本成本的增加影响了企业盈利。

参考文献

[1]中国海洋大学企业营运资金管理研究课题组.中国上市公司营运资金管理调查[J].会计研究,2010,(9).

[2]王竹泉,刘文静.中国上市公司营运资金管理调查[J].会计研究,2007,(12).

[3]毛付根.论营运资金管理的基本原理[J].会计研究,1995,(1):39.

[4]王竹泉.企业营运资金管理该向何处去[J].财务与会计,2011,(2).

作者简介:谢茹,女,西安财经学院硕士,研三,会计学专业。

猜你喜欢

财会学习(2016年24期)2017-01-10

中国经贸(2016年17期)2016-11-17

财会学习(2016年19期)2016-11-10

商场现代化(2016年22期)2016-10-18

商场现代化(2016年9期)2016-05-07

商场现代化(2015年24期)2015-11-28