战略管理视角下企业内部风险控制

2016-12-05 16:04陆天琦仲春梅

时代金融 2016年29期

陆天琦+仲春梅

【摘要】本文以苏宁云商为例,通过政治法律环境、经济环境、技术环境及社会人文环境等外部环境的分析,运用SWOT分析法对苏宁云商内部环境分析,从优势、劣势、机会与威胁四方面深刻解读,从而剖析我国现行家电连锁零售业企业发展管理中存在的问题。通过苏宁云商2010~2015年资产负债表、利润表、现金流量表等数据,分析企业管理中存在的风险,并提供对应的优化对策,为企业投资管理作出建议。

【关键词】战略管理 内部控制 风险管理 优化对策

随着市场竞争的日益激烈,现代企业建立、完善内部风险控制制度,有助于企业减少损失、提高获利能力。公司内部控制系统的建设,应当以企业战略为依托,以内部控制的五要素紧紧围绕着企业战略这个中心开展工作,科学地将内部控制与业绩评价、激励机制等有机结合起来,同步实施、协调一致,大力培育集团公司全体员工认可的企业文化与价值观念,形成综合控制机制。[1]本文以苏宁云商集团企业为例,深入探究战略管理视角下企业内部风险控制。

一、苏宁云商的战略管理

(一)苏宁云商的外部环境分析

政治环境、经济环境、社会环境及技术环境构成了企业的外部环境。运用PEST分析法分析企业外部环境时,需要把握当前形势和环境的发展趋势,时刻把握有助于企业发展的有利时机,避开潜在的威胁,帮助企业做出正确的战略选择。

1.政治环境。21世纪以来,我国政治局势稳定,企业的发展步入一个全所未有的利好时代。作为江苏省的龙头企业——苏宁云商,积极适应时代潮流。在经济全球化的今天,“国八条”的出炉,多项税收优惠政策的颁布,给电子商务的发展提供了广阔的平台。由此可见,我国现阶段的政治法律环境对苏宁云商的电子商务的发展十分有利。

2.经济环境。2015年,中国电子商务交易额高达18.3万亿元,较去年同期上升36.5%。2015年,中国网络零售市场交易规模高达38285亿元,较去年上升35.7%。2015,中国的在线购物用户规模,同比增长21%;中国移动网上购物交易规模达到20184元,与9285亿的2014相比,同比增长117.4%。随着电子商务交易额的大范围增加,网络零售市场交易规模的不断扩大以及移动客户端网购交易数量的大幅增加,电子商务正在被越来越多的人所接受,这为苏宁云商的线上销售提供了前所未有的契机。

3.社会环境。互联网就像一把双刃剑。一方面,电子商务依靠互联网,降低了房屋租金、人工费用等方面的成本,从而有更大的空间给予消费者价格上的优势;另一方面,年轻一代更乐于选择相对便捷、经济的网购模式,对苏宁云商的线上销售利处良多。但是,由于网购存在无法看见、不能试用、产品层次不齐、盗版等大量问题,一定程度上阻碍了电子商务的发展。因此,如何将传统的线上与现今的线下良好的结合起来成为苏宁云商亟待解决的问题。

4.技术环境。互联网技术的高速发展,为电子商务创造了一个巨大空间,方便人们随时、随地实现线上、线下的交易。2011年,苏宁云商开通易付宝支付平台。目前,易付宝拥有会员3000多万,和全国20多家银行形成战略合作关系,是金融机构在电子支付领域争相合作的对象之一。

(二)苏宁云商的内部环境分析

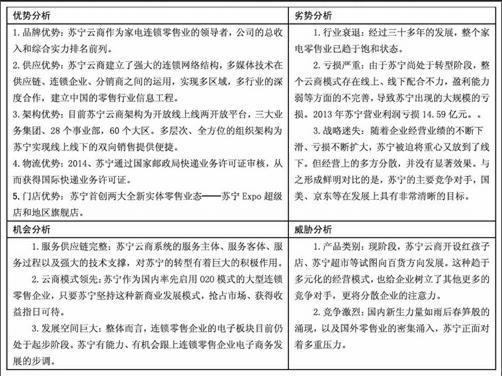

SWOT矩阵分析法是由伊索尔·安索夫提出的,常被用来分析企业战略。SWOT矩阵分析法从优势、劣势、机会和威胁四个角度,对企业的内部环境和外部环境的分析,形成了“发挥优势,抓住机遇,克服劣势,避免威胁”的战略构想,从而制定企业的竞争优势。

二、苏宁云商的风险管理

根据苏宁云商2010~2015年的报表数据,从资产结构、负债期限结构、财务杠杆、总资产报酬率等指标分析苏宁云商存在的风险。

(一)资产结构分析

表1 资产结构分析

数据来源:根据苏宁云商资产负债表2001至2010的相关数据整理。

从静态方面分析苏宁云商资产结构,2010至2015年,流动资产比重逐年下降,但下降幅度较小。根据表中的数据可以知道,苏宁云商近年来,资产流动性差,企业资产的灵活性不高,阻碍资金、调度灵活的资产,存在很大的风险。

(二)负债期限结构分析

表2 负债期限结构分析

数据来源:根据苏宁云商资产负债表2001至2010的相关数据整理。

从表可以看出,苏宁云商近几年流动负债比重呈逐年下降趋势,虽然比重在下降,但2015年占比还是高达81.45%,说明公司在使用负债资金方面,以短期资金为主,这增加了公司的债务压力,公司承担更大的财务风险,也减少了公司负债的成本。

(三)财务杠杆系数

表3 财务杠杆系数分析(单位:元)

数据来源:根据苏宁云商利润表2001至2010的相关数据整理。

数据显示,苏宁云商2012年之前财务杠杆系数基本小于1,财务杠杆利益和财务风险都很小;2013年,处于转型期的苏宁云商财务杠杆系数急剧增加,筹资风险变大,财务风险也加大。

(四)总资产报酬率指标

表4 总资产报酬率指标(单位:十万元)

苏宁云商2010~2013年总资产报酬率下降更快,企业资产使用的低效率,使用企业资产的盈利能力减弱;2013~2014年总资产报酬率有所回升,处于转型期的企业资产运用效率逐渐提升,企业的资产盈利能力增强。

(五)全部资产现金回收率指标

表5 全部资产现金回收率指标(单位:十万元)

数据来源:根据苏宁云商现金流量表2001至2010的相关数据整理。

2011~2014年苏宁云商全部资产现金回收率呈明显的下降趋势,企业资产获现能力大大减弱;2014~2015年总资产现金回收率略有提高,尤其是相比于总资产收益率稳步提高,效果更为明显。说明在此期间企业在盈利能力增长保持稳定的同时,较大程度上改善了盈利质量。

三、苏宁云商的优化对策

(一)构建内部控制制度

企业应以战略风险管理为基石,制定内部控制制度。企业的内部控制制度需要具有针对性,能够体现出企业的具体情况和特点。就苏宁云商而言,由于其经营业务领域不同、各个子公司所属环境不同等情况,在制定内部控制制度时需要充分考虑企业经营情况、不同管理层的员工素质、产品差异产生的市场区别、多变的外部环境等状况,因情况不同建立独特的内部控制制度,发挥内部控制在企业战略风险管理中的重要作用。

(二)加强企业风险管理

风险的评估、识别以及应对过程组成了风险管理。风险管理规模大、管理层级多的公司显得尤为重要,因为这类企业往往对风险的评估和识别过程较不敏感,导致无法很好地实施风险应对。[2]作为门店遍布全国各地的上市公司,成立风险管理部门,时刻关注企业内外部环境的变化,有助于苏宁云商避免风险并采取针对性措施。在整个风险管理中,苏宁云商除了要根据整体战略判断各阶级的风险承受能力,更要根据环境变化及时调整、修正战略。

(三)完善信息披露机制

一个良好的信息披露机制有助于提高披露信息的真实性和全面性。完善的信息披露机制极大的提升了企业内部控制的效果。苏宁云商在完善信息披露机制时,需要企业相关职能部门跟进,在内部控制部门和监督部门的引领下,协调好财务、市场、生产部门等部门之间的关系,在母公司与子公司之间建立动态的信息分析系统。

(四)运用现代化管理手段

构筑一套顺畅的信息沟通系统、建立一个良好的信息交流平台,将极大地便利企业内部不同部门、不同人员间的交流与沟通。作为中国最大的商业零售企业,苏宁云商有着庞大的员工,完善的信息沟通系统有助于高层管理人员避免不必要的工作、及时作出决策,提高集团内部控制执行效率。

四、总结

本文以苏宁云商为例,通过PEST分析法分析苏宁云商外部的使用环境,苏宁内部环境的SWOT分析,使得对苏宁云商的优势和劣势更清晰。根据苏宁云商2010-2015年的资产负债表、利润表、现金流量表数据,从资产结构、负债期限结构、财务杠杆、总资产报酬率等指标分析苏宁云商的存在的风险。基于苏宁云商的战略管理,对内部风险控制提出优化对策,对企业进行全方位认识。

参考文献

[1]袁武.战略风险管理视角下的集团公司内部控制体系[J].财会研究,2010(02).

[2]顾瑞鹏.基于企业战略导向的内部控制与风险管理体系构建探讨[J].财会通讯,2012(4).

作者简介:陆天琦(1994-),女,汉族,浙江绍兴人,宁波大红鹰学院13财务4班学生,研究方向:财务管理;本文指导老师:仲春梅(1968-),女,汉族,山东平度人,宁波大红鹰学院,硕士,研究方向:财务管理。