地方政府征收环境税对双寡头市场进入决策的影响

2016-12-10 07:49潘恋

统计与决策 2016年22期

潘恋

(湖南涉外经济学院 管理学院,长沙 410205)

地方政府征收环境税对双寡头市场进入决策的影响

潘恋

(湖南涉外经济学院 管理学院,长沙 410205)

环境税即生态税,它是把生态破坏的社会成本,内化到社会微观主体生产成本中,再借助市场机制对环境资源予以再分配的一种社会经济调控手段。文章在引入环境税的基础上,分析了双寡头企业的市场进入决策及其企业的经营绩效。分析结果表明:当环境税率较低时,资源禀赋所在地企业和资源贫困所在地企业的生产成本都在增加;当环境税率较高时,资源禀赋所在地企业的生产成本在增加,而资源贫困所在地企业的成本不变。

地方政府经济行为;环境税;双寡头市场

0 引言

环境税在促进减排提高环境质量的同时,还能够向社会提供可循环的财政收入,这就是为什么我们更倾向于既向排污主体征税,又在其他方面向其提供补贴或分配排放配额的原因。另外,政府还可以运用环境税收入来减少甚至消除其他扭曲性税收,促成绿色税收系统的形成。国内外学者研究发现:在环境税存在的情况下,资源禀赋所在地企业在规制市场中更加难以生存,因为包括生态补偿价值和环境税在内的巨大的与环境外部性排放相关的成本。因此,对于资源禀赋所在地企业而言,探究环境税对其绩效的影响具有重要意义。

1 存在地方环境税时双寡头企业市场进入的决策模型

在环境税政策存在之前,在一个资本禀赋丰富的地区,假设资源禀赋所在地企业已经生存并建立了自己的仓库、设施、市场渠道等。假定资源贫困所在地企业,相比资本禀赋区域,以较低的环境排放量生产一种部分可替代产品。当考虑长期内的竞争,忽略任何固定成本的影响,包括技术升级的固定投资成本,主要关注这两家公司的价格和排放水平竞争。为方便分析,本文做以下几个假设:当一个企业在损益表中零利润时,它不能在市场中生存。在本文的模型中,排除两家企业零利润的情形,因为零利润意味着它们不能在市场中生存;对每个企业的环境减排技术升级决策建模,这种决策选择是一个连续序列的选择,而不是离散选择中的组合选择;不失一般性,取值范围是0到1,代表最清洁的技术,代表最不清洁的技术。

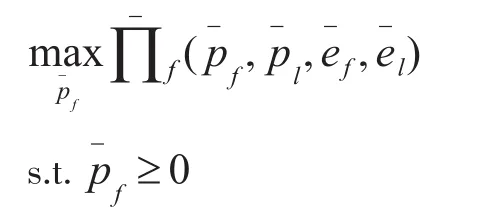

在以上假设前提下分析资源禀赋所在地企业的目标是通过选择基于确定产量的最优价格来使利润最大化。资源禀赋所在地企业的目标函数如下:

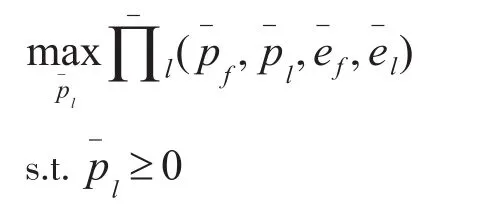

资源贫困所在地企业相对应的企业的目标函数如下:

在地方政府环境税存在的情况下,每一种情形只有一个均衡解:当并且当2α≤t<并且当

不存在环境税政策时,资源禀赋所在地企业受益于环境外部性将采取不清洁的技术。存在环境税政策时,资源禀赋所在地企业为了最大化其利润并保持其产量,不得不采取减排措施。另一方面,相比较资源禀赋所在地企业,在相同减排量下,只需承担较低成本的资源贫困所在地企业比资源禀赋所在地企业对碳税率的敏感型更强,因此,资源贫困所在地企业的减排成本比资源禀赋所在地企业的减排成本增加得更慢。

2 存在地方环境税时双寡头企业的经营绩效模型构建

根据存在政府环境税双寡头企业市场进入决策模型,在其中有竞争存在,对应于两种不同的环境税率进行分析。

(1)当环境税率t∈[0,2α),资源禀赋所在地企业的绩效

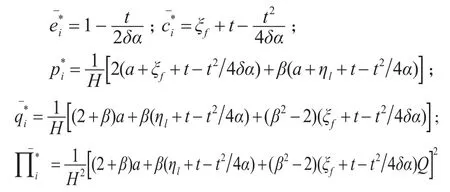

首先研究t∈[0,2α)的情形,在这一税率区间内资源禀赋所在地企业和资源贫困所在地企业的技术选择为双寡头垄断市场的博弈均衡模型为:

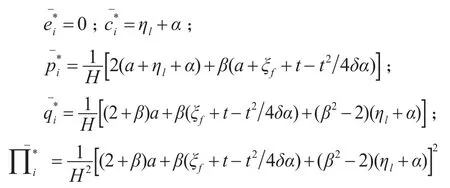

第一,资源禀赋所在地企业的均衡解:

第二,资源贫困所在地企业的均衡解:

可以看出,存在环境税情形下,环境税率t∈[0,2α),检查资源禀赋所在地企业和资源贫困所在地企业尤其是资源禀赋所在地企业是否能够在市场中存活,其分析结论如下:当资源禀赋所在地企业满足生存条件,它可以生存,否则,它将被市场淘汰;同时资源贫困所在地企业符合:并且并且可以生存,否则它将从市场消失。

相对于处于无环境税的情况下采取减排的技术,在环境税存在的场景下,资源禀赋所在地企业将改进其环境排放水平以最大化其利润。但是资源禀赋所在地企业的生产成本:将比不存在环境税的情况大。因此,资源禀赋所在地企业在存在环境税的情形下生存更为困难。通过假设资源禀赋所在地企业和资源贫困所在地企业可以生存的要求,可以描述存在环境税的情况下,资源禀赋所在地企业和资源贫困所在地企业的绩效。

(2)当t∈[2α,2δα),资源禀赋所在地企业的绩效

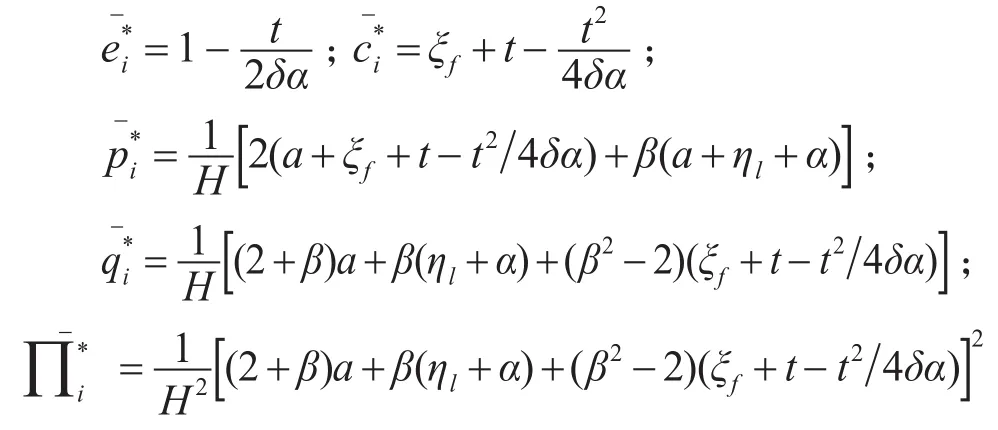

接着研究第二种环境税率的企业绩效表现,当t∈[2α, 2δα),在该环境税率条件下资源禀赋所在地企业和资源贫困所在地企业的技术选择是和双寡头垄断市场的均衡结果如下:

第一,资源禀赋所在地企业的均衡解:

第二,资源贫困所在地企业的均衡解:

可以看出,存在环境税情形,并且环境税率t∈[2α, 2δα),还是分析这两家公司是否能够在市场上生存。结果显示,在存在环境税的情况下,资源禀赋所在地企业和资源贫困所在地企业的存活要求如下:当其满足以下其中任何一种条件时,资源禀赋所在地企业可存活的条件为:并且并且t∈否则,资源禀赋所在地企业将被赶出市场,其中,并且而且环境税率t∈[2α,2δα)范围内,资源贫困所在地企业都可存活。这是因为当环境税率t∈[2α,2δα),资源禀赋所在地企业采取环境减排技术,因为在这种情况下的环境税要高于当t∈[0,2α)时的环境税。另外,当环境税率t∈[2α, 2δα)时,资源贫困所在地企业的收益在市场中存活没有限制。由于环境减排费用(比资源贫困所在地企业)有更高的成本,资源禀赋所在地企业仍将采用较为不清洁的技术。因此,资源禀赋所在地企业将面临更高的碳关税(比资源贫困所在地企业),这导致了其生产成本和价格的增加。因此,资源禀赋所在地企业的存活密切依赖于市场规模。

3 结论与启示

根据地方政府征收不同环境税率,可以获得如下结论:

(1)当环境税率t∈[0,2α)时,资源禀赋所在地企业和资源贫困所在地企业的生产成本都在增加。资源禀赋所在地企业的产量和利润在t的范围内减少,而对于资源贫困所在地企业在范围内减少,在范围内增加;资源禀赋所在地企业和资源贫困所在地企业利润之间的差异是由其生产成本差异决定的。这是在环境税政策存在的情形下,资源禀赋所在地企业的生产成本增加。这不同于环境税政策不存在的情形,由于资源禀赋所在地企业使用比资源贫困所在地企业较为不减排的技术,它将被收取较高的环境税,这将导致较低的利润和产量。如果资源禀赋所在地企业决定改善其环境排放水平,以减少环境税的费用,它仍然必须提高价格,以抵消额外的生产成本,然而,资源贫困所在地企业得益于较高的环境率,即时,当环境税政策存在时,具有较低的生产成本的企业将获得更多的产量和更多的利润。

(2)当环境税率t∈[2α,2δα)时,资源禀赋所在地企业的生产成本在增加,而资源贫困所在地企业的成本不改变;资源禀赋所在地企业的产量和利润在减少而资源贫困所在地企业的产量和利润在增加;这两家企业的产量和利润之间的差异是由其生产成本差异决定的。相比在环境税率t∈[0,2α),当环境税率t∈[2α,2δα),较高的环境税将促使资源禀赋所在地企业进一步提高其环境排放量和承受更高的生产成本。相反的,资源禀赋所在地企业会采取清洁的技术以减轻增加的环境税的影响。

根据以上分析结论,应该加快我国环境税构建,加强对环境有影响企业的硬约束。具体而言:

(1)加快资源环境税费改革。从生态服务系统保护的角度出发,对污染物排放、破坏生态系统服务的行为或产品征收专门环境税。并且理顺自然资源及其环境破坏补偿的关系,明确各种环境破坏中征收税费的各自功能,合理确定税收在环境中的调控范围。加快推进资源税从价计征改革,加快推进环境保护税立法。

(2)完善生态补偿机制。要明确资源禀赋所在地企业的保护成本和资源贫困所在地企业使用资源而产生环境破坏的成本,并根据相应的核算标准确定生态补偿标准和生态补偿分担比例,以中央纵向财政转移支付和地方横向财政转移支付相结合共同补偿。同时探索建立多元化补偿机制,逐步增加对重点生态功能区转移支付,完善生态保护成效与资金分配挂钩的激励约束机制。制定横向生态补偿机制办法,以地方补偿为主,中央财政给予支持。

(3)培育环境治理和生态保护市场主体。由政府和社会资本合作开展的环境治理和生态保护事务,都可以吸引社会资本参与建设和运营。通过政府购买服务等方式,加大对环境污染第三方治理的支持力度。加快推进污水垃圾处理设施运营管理单位向独立核算、自主经营的企业转变。组建或改组设立国有资本投资运营公司,加大国有资本对环境治理和生态保护等方面的投入。支持生态环境保护领域国有企业实行混合所有制改革。

[1]Hotelling H.The Economics of Exhaustible Resources[J].Journal of Political Economy,1931,39(2).

[2]Serafy E.Absorptive Capacity,the Demand for Revenue,and the Sup⁃ply of Petroleum[J].The Journal of Energy and Development,1981,7(1).

[3]张海莹.负外部成本内部化约束下的煤炭开采税费水平研究[J].中国人口·资源与环境,2012,22(2).

[4]曾先峰,李国平,汪海洲.基于完全成本的碳酸稀土理论价格研究——兼论中国稀土资源定价机制改革[J].财经研究,2012,38(9).

[5]金艳鸣,黄涛,雷明.“西电东送”中的生态补偿机制研究——基于三区域可计算一般均衡模型分析[J].中国工业经济,2007,(10).

[6]葛世龙,周德群.可耗竭资源开采中的资源税征收预期影响研究[J].系统工程学报,2009,24(2).

[7]阮利民,曹国华,谢忠.矿产资源限制性开发补偿测算的实物期权分析[J].管理世界,2011,(10).

[8]徐大伟,涂少云,常亮等.基于演化博弈的流域生态补偿利益冲突分析[J].中国人口·资源与环境,2012,2(22).

(责任编辑/易永生)

F812

A

1002-6487(2016)22-0063-03

国家社会科学基金重大项目(12&ZD003);湖南省哲学社会科学基金资助项目(14YBB050)

潘恋(1982—),女,湖南湘阴人,硕士,讲师,研究方向:公共经济学与政府管理。

猜你喜欢

中国化肥信息(2022年5期)2023-01-02

阿来研究(2021年2期)2022-01-18

银潮(2021年3期)2021-11-13

西藏艺术研究(2020年1期)2020-09-04

南方周末(2019-07-18)2019-07-18

中国民间疗法(2019年17期)2019-01-07

人民周刊(2017年9期)2017-06-14

中国老区建设(2016年2期)2016-02-28

西夏学(2016年1期)2016-02-12

经济与管理(2015年4期)2015-03-20