优先购买权、法律规避与独立法律意义

2016-12-10 21:02楼秋然

西南政法大学学报 2016年5期

摘 要:“上海外滩地王案”一审法院以《合同法》第52条第3项“以合法形式掩盖非法目的”为判决依据,认定系争间接收购无效。就对判决理由构成的分析来看,案件事实难以充分满足第52条第3项的全部构成要件。法院判决存在不能证立之虞。有学者以独立法律意义规则为依托,要求法院尊重不同法律规范之间的独立性,赋予金融创新更多生存空间。然而,独立法律意义规则的法理基础十分脆弱,存在重大缺陷;且该规则在其母国也正面临式微的局面。从法律体系具有价值强制的特征出发,法院应当积极探寻主观与客观的立法者意图,在确认法律漏洞存在时,通过类推适用加以填补;在确认规则缺失系立法者有意为之时,法院应当保持司法克制。

关键词:优先购买权;法律规避;独立法律意义;类推适用;司法干预

中图分类号:DF411.91

文章编号:1008-4355(2016)05-0053-08

文献标志码:A DOI:10.3969/j.issn.1008-4355.2016.05.07

一、引言

“正是存疑案件引发了理论与实践的兴趣”, “上海外滩地王案”即为其著例,此案判决书一面世便引起了司法部门、学术界和商业圈的广泛关注。直至今日,其热度似犹未消退。此案案情虽不复杂,但涉及多层级股权结构、特殊目的载体等交易架构的使用。在不扭曲案件基本事实的前提下,为求论述简便、清晰,本文特将案情简化如下:为共同开发上海外滩某幅土地,“复星公司”、“绿城公司”和“证大公司”投资设立一项目公司,即“海之门公司”。三方特约,非经他方书面同意,任何一方不得转让其对项目公司所持股权。在征求“复星公司”同意而未有回应的情况下,“SOHO中国”另辟蹊径,通过直接收购“绿城公司”、“证大公司”的方法,间接取得了“海之门公司”的股权后“复星公司”以其优先购买权受到侵害为由,提起诉讼。上海市第一中级人民法院(以下简称“上海一中院”)以《合同法》第52条第3项为判决依据认为,系争交易属“以合法形式掩盖非法目的”,应为无效。一石激起千层浪。除赞誉之外,法院判决亦受有责难:“法院应尊重不同规范之间的独立性,尊重当事人对法律规范的信赖和所作的类型选择”[1]。

此种关于避法行为的效力之争,不仅涉及法律解释、漏洞填补等法律技术问题,更涉及创新与管制、合同当事人利益平衡等价值判断难题。由此可见,对“上海外滩地王案”的判决理由进行分析、检讨,对既有学说理论展开梳理、反思实属必要。

自裁判理由观之,法院据“以合法形式掩盖非法目的”否定系争交易效力,存有如下疑问:所谓“非法目的”是否以目的违反效力性、强制性规定为前提?《公司法》第72条是否如法院所指,应定性为强制性规定甚或效力性强制性规定?第72条为何得逾越其显见文义成为公司收购行为应遵循之法律规定?若直接违反第72条的合同其效力仍得维持[2],则间接违反之合同何以尽丧其效力?若令人信服的论证必依赖于可靠的论证起点、准确的概念使用、严密的推理过程[3],则此案判决似难令人信服。自反对者理由观之,法院应尊重不同规范之间的独立性,尊重当事人对法律规范的信赖和所作的类型选择,亦存若干质疑:规范间的相互独立或为立法者之有意安排,亦可能系违反计划的法律漏洞[4],何以舍“融贯”而求“独立”?尊重规范间的独立性在“上海外滩地王案”语境下,实质上是要求“复星公司”应在事前订立尽量“完全”的合同,此等完全合同是否可能?若此,如何处理法律规避与所谓规范独立性的问题?以上问题之回答,不仅对“上海外滩地王案”判决的正当性、相似案件的处理具有重要性,也对更为一般的法律规避行为的效力判断问题产生指引功能。本文不揣浅陋,拟以“上海外滩地王案”为分析视角,对法律规避与独立法律意义问题进行论述。下文共分四个部分:第二部分将就上海一中院的判决理由进行分析、检讨;第三部分会对独立法律意义规则进行介绍、评价;第四部分则提出处理法律规避问题的一般建议;第五部分是对全文的一个总结。

二、“上海外滩地王案”判决理由之分析检讨

“对法律判决的分析就是对证立的分析”[5]。

而“证立”又体现在所谓“涵摄”之中。“以涵摄为核心的法律适用过程,得以逻辑三段论加以表示,即:(1)法律规范(T)为大前提;(2)具体的案例事实(S)为小前提;(3)以一定法律效果的发生为其结论(R)”[4]45。由此,对法律判决的分析,首要的是确定法院选择的,作为大前提的法律规范。进一步须完成的,则是检视案例事实是否充分是大前提的所有构成要件。有时,分析工作止步于法院内部证成的妥当性;有时,分析工作还必须探讨外部证成的证立问题。就“上海外滩地王案”而言,上海一中院为其涵摄选择的“大前提”为《合同法》第52条第3项的“以合法形式掩盖非法目的”。由此,上海一中院必须确保案件事实充分满足该条款全部构成要件,方能完成证立。仅就文义来看,《合同法》第52条第3项包含三大构成要件:“合法形式”、“掩盖”与“非法目的”。于案件事实而言,前两项构成要件的充分是毋庸质疑的:“合法形式”体现为“SOHO中国”收购“绿城公司”、“证大公司”的行为;“掩盖”则表现为“SOHO中国”通过不直接侵害“复星公司”优先购买权的“间接收购”方式,实现了本须征得“复星公司”同意才能获得的“海之门公司”股权的目的。然而,对于“非法目的”这一要件是否充分则存在疑问。

“非法目的”作为《合同法》第52条第3项的构成要件之一,其本身还可以再下分为两个子要件:“目的”与“目的非法”。首先分析“目的”要件。法律行为的目的可以分为“经济目的”与“法律目的”;两者分别对应于意思表示形成过程中的“目的意思”与“法效意思”。一般说来,目的意思不是意思表示的构成要素,它的缺失不会对意思表示的效力产生影响[6]。

然而,在规制不法行为时,目的意思不法的法律行为依通说,亦因被认定无效[7]。

当然,法律上须做合法性判断的“目的意思”或“经济目的”并非漫无边际,而仅限于那些法律目的一旦实现,其“实现只取决于客观条件,不需要行为人实施另外的行为”的经济目的[8]。

于“上海外滩地王案”中,此项“目的”要件显然充分。“SOHO中国”收购“绿城公司”、“证大公司”的法效意思或法律目的是取得后两者的全部股权;其目的意思或经济目的则是间接获得“海之门公司”的股权。由于此项经济目的在法律目的实现后无需再实施另外的行为,因而构成“以合法形式掩盖非法目的”所需判断合法性的“目的”。上海一中院在判决中特别提及“SOHO中国”在香港联合交易所发布的《须予披露交易》公告便在于点明该点。

其次分析“目的非法”。依照通说,规避行为之“非法”系由于其欲“实现某项受法律禁止行为的目的”[9]。

换言之,“目的”必须违反了法律的某项强制性规定,且应为效力性、强制性规定[7]64。由此,法院若欲完成证立,便必须寻找禁止特定目的的某项效力性强制性规定。在“上海外滩地王案”中,上海一中院选择以《公司法》第72条为依据。上海一中院首先在判决中声明,因为“有限公司的稳定性决定了公司的发展,也决定了公司股东权益和社会公众利益的实现。为了确保有限公司的人合性和封闭性,《公司法》在第72条特别设置了股东的优先购买权。而从“SOHO中国”与“绿城公司”、“证大公司”交易行为的实质上判断,上述交易行为结果具有一致性。“海之门公司股东之间最初设立的人合性和内部信赖关系遭到了根本性地颠覆”。由此可见,虽然法院没有直接点明其乃基于“等者等之”的法律原理进行类推适用,然其实质效果就是在说明由于本案的“间接收购”导致对有限公司人合性的破坏,故衡诸立法者意图,将《公司法》第72条类推适用至本件案例,以求衡平。

然而,《公司法》第72条属于《合同法》第52条第3项要求的“效力性强制性规定”吗?虽然上海一中院没有直面《公司法》第72条的定性问题,但从其判决理由中“明显规避了《中华人民共和国公司法》第72条之规定,符合《中华人民共和国合同法》第五十二条第(三)项规定之无效情形”的表述来看,其显然默认了第72条具有的强行法特征。然而,依通说,《公司法》第72条系“选择适用和推定适用的任意性规范”,即使被界定为强制性规定,也应属强制性规定中的赋权规范[2]21。如上海一中院所言,《公司法》第72条第2、3款规定的“优先购买权”在性质上属于“形成权”。此定性应为学界通说。“在法律适用过程中,除非法官有意阐述自己的见解,否则没有义务对学界通说提出质疑”[3]261。然而,若依通说,未经优先购买权人事先同意订立之合同,其合同效力仍得维持(即有效),唯不能发生合同本欲实现之权利变动结果;纵使已经发生,第三人不得以此对抗优先购买权人,在后者主张行权时,得涂销变更登记[10]。

暂且不论在“上海外滩地王案”中,“复星公司”从未主张行使其优先购买权;即便其主张行使,也不会影响“SOHO中国”与“绿城公司”、“证大公司”的交易在债法上的有效性。另有疑问的是,从“等者等之”的法律原理出发,直接侵犯优先购买权的合同其效力尚得维持,何故间接侵犯优先购买权的合同其效力尽丧?

在此尚需说明一点的是,于本件案例,法院似有因为“SOHO中国”与“绿城公司”、“证大公司”的交易的“最终结果直接损害了原告的利益”从而构成“目的非法”之意。纵然“SOHO中国”存有通过迂回手段使“复星公司”权利不能实现的意图,然而“复星公司”的优先购买权却未受到侵害。其原因仍然体现在上文提及的优先购买权的效力之上:在权利变动尚未发生之时,“复星公司”得行使权利与“绿城公司”、“证大公司”成立后者与“SOHO中国”订立的相同内容之合同;在权利已经发生变动的场合,“复星公司”得行使权利要求涂销相应变更登记。由此可见,以权利受到侵害论证“目的非法”亦属错漏。

综上,上海一中院选择的大前提(《合同法》第52条第3项)其全部构成要件似难在本件案例中获得充分满足。若此,则法院判决的涵摄也就无法推出合同无效的推理结论。法院证立的坍塌是否意味着我们应当尊重不同法律规范所具有的“独立法律意义”,承认法律规避行为的效力?答案恐怕是否定的。

三、独立法律意义规则及其反思

(一)间接收购下独立法律意义的法理基础

学者所谓“法院应尊重不同规范之间的独立性,尊重当事人对法律规范的信赖和所作的类型选择”,实质继受的是美国公司法上的“独立法律意义”规则(Independent Legal Significance Doctrine)。据美国学者介绍,独立法律意义规则诞生于美国特拉华州的普通法;虽然其最常用于处理所谓的“事实上合并”问题,但却起源于公司通过法律规避剥夺优先股持有人特殊权利的纠纷之中

[11]。

其适用范围亦及于当事人通过收购公司股权,完成对公司所持财产(如不可转让的合同)的场合(即间接收购)。因此,对此项制度法理的探析、反思对“上海外滩地王案”及相似案件之处理,具有十分重要的借鉴意义。此项规则诞生于普通法,亦随普通法之发展而渐丰其羽翼。从美国法院主要引用的案例来看,在“间接收购”的语境下,独立法律规则的适用具有如下法理基础:

第一,尊重公司的独立人格。在“Branmar Theatre Co. v. Branmar, Inc.”案[12]中,法院明确指出,当公司负有不得转让某项合同权利的义务时,转让公司股权的行为并不构成对此项义务的违反。其原因在于:公司具有独立的法律人格,公司控制权的变更并不影响公司所具有的独立人格;既然合同的当事人仍为具有同一性的公司,合同当事人便未发生变更,自无合同转让之问题。将此逻辑推演至“上海外滩地王案”,“海之门公司”的股权持有人仍为“绿城公司”、“证大公司”;既然股东并未发生变更,自无优先购买权适用的余地。

第二,合同当事人商事经验丰富且多有律师助阵,本可签订更完善之合同实现自我保护。在“Baxter Healthcare Corp. v. OR Concepts, Inc”案[13]中,法院认为,案件所涉当事人均可谓经验丰富,且有律师助阵。他们完全知道如何在合同中订立各种条款,实现自我保护。此一论证推及至“上海外滩地王案”中,则由于“复星公司”、“绿城公司”与“证大公司”均为在商海浸淫多年的商事主体,可谓财大气粗。因此,“复星公司”为更好地保护自己,完全可以在公司章程/发起人协议中增加如下条款:非经他方书面同意,任何一方不得以任何方式(直接/间接)转让所持“海之门公司”的股权。法院若在当事人本可自我保护而未有行动时保持克制,可以促进未来当事人进行更有效的事前协商,更具效率上的考量。

第三,“间接收购”属合同当事人可预见的交易模式,未予提前排除,便属默许。同样是在“Branmar Theatre Co. v. Branmar, Inc.”案中,法院指出,合同当事人在做出“禁止转让”的规定时,完全可以预见另一当事人可以通过股权转让来实现合同让与。既可预见而未有排除,可推定当事人默许。类比于“上海外滩地王案”,既然“复星公司”可以预见“绿城公司”、“证大公司”可以通过转让自身股权绕开其优先购买权,那么合同中对此问题的付之阙如就可以推定为“复星公司”的默许。

第四,剥夺他人利益之条款,应按对受益于该条款之人较严格的方法解释。在“Ser-Bye Corporation v. C. P. & G. Markets, Inc”案中[14],法院指出,一项意在褫夺他人利益的条款,仅有在其被当事人以清晰、明确的含义表达出来时方能得到执行;如果该条款存在合理的解释方法使其不生褫夺之效果时,法院有义务进行此种解释。及至“上海外滩地王案”,即便认为三方订立之合同存有模糊,也应做较受益人“复星公司”不利之解释。

除上述法理基础外,独立法律意义还具有在其他语境通用的理论支撑,比如尊重立法者深思熟虑的安排、法院克制带来的法律安定性等[15]。

上述分析看似言之凿凿,实则均存明显质疑,下文详述之。

(二)独立法律意义规则法理基础之反思

第一,人格及其刺破。公司人格在原则上应得维持,唯于例外亦得刺破。一般来说,若假借公司规避既存义务、公司仅为特定行为之“幌子”的,法院便会例外地刺破公司人格这层薄薄的面纱[16]。

正因如此,即便存在独立法律意义规则,已有美国法院认为,当事人在转让其股权时,若其所有之财产仅剩被禁止转让之合同时,构成对禁止转让义务之违反[17]。

在“上海外滩地王案”中,“绿城公司”、“证大公司”在转让自身股权之前,已经提前剥离了除对“海之门公司”享有的股权和贷款债权以外的资产,似有“规避现存义务”、“公司仅为幌子”之嫌。

第二,合同固有的不完全性。由于有限理性问题、时间约束、交易成本等原因,完全合同只可能存在于理想世界。纵使是久经沙场的商事主体也往往难以订立一份较完全的合同,在有限公司的语境下原因包括但不限于如下方面:(1)为了维持信任以及和谐的合作关系,有限公司的股东往往很少在事前提及令人扫兴的纠纷可能性[18];(2)商事主体更是往往因为策略选择、谈判团队与缔约团队的分离等原因,难以将全部意图展现于合同文本[19]。

由此可见,仅仅因为合同当事人经验丰富、常有律师助阵,便认为司法克制有助于提升事前协商的效率的观点,不过是一种一厢情愿。

第三,可以预见不能推定默许。以“上海外滩地王案”中的“复星公司”为例,假使其可预见“SOHO中国”得通过间接收购规避其权利,其或可能出于信任“绿城公司”、“证大公司”,或可能认为法院会进行类推适用以使自己获得保护而没有在合同中安排相应条款。另外,在金融创新层出不穷、交易架构眼花缭乱的今天,“复星公司”可以预见间接收购,是否也就应该可以预见其他所有可能的规避手段,是否也就默许了这全部的规避手段?答案显然是否定的。

第四,一方获益与全部获益。在禁止合同转让型的规避案件中,禁止合同转让条款也许确实仅仅使得一方当事人获益,严格解释规则可能尚存正当性。然而,在诸如优先购买权的语境下,情况远非如此简单。优先购买权的立法本意在于维系有限公司的人合性。既然人合性是有限公司成功的重要保障,维持人合性的合同/法律条款应当是由全体股东获益的。如此一来,严格解释规则不可能适用于所有的法律规避案型。

第五,司法干预的可欲性。虽然自逻辑的视角观察,所谓法律的间隙或漏洞不过是“虚拟”的,然而此项“虚拟”却并不指向完全的司法克制;而是相反的要求法官在立法者意图被完全悖离、不予处理会产生显著不公时,进行积极干预[20]。

由此可见,司法者虽应当尊重立法者对不同交易架构所作之规范性安排。但如果不同安排存在或系源自法律漏洞时,司法者便应当加以填补。至于所谓司法干预可能造成的法律安定性减弱,存有如下回应:(1)任何司法干预都会产生不确定性,是否就应取消所有司法干预?(2)问题的关键不在于能不能司法干预,而是司法干预的可欲性。如果承认法律系价值强制的体系[21]、法律漏洞难免存在且应当加以填补、完全合同/事前协商不足以保护合同当事人,司法干预的可欲性便一目了然。

最后值得注意的是,有学者以美国学者提出的“打包后的可转让”(Bundled Assignability)理论来论证于间接收购场合的司法克制的正当性问题[22]。

然而,仔细研读首创该理论之文献,似有下列质疑:(1)通过子公司/项目公司实现本无可转让性的合同的可转让,不过是这种交易架构的一种作用。(2)所谓通过子公司/项目公司实现的“打包后的可转让性”可以防止“锁定”,增加特专投资,是建立在合同当事人较看重的是相互配合的合同束而非合同束的实质控制人的基础之上的。如果在后者的场合还特别强调司法克制,反而会产生“锁定”,减少可能的特专投资,损害社会效率。

事实上,独立法律意义规则即使在其母国—美国也并非铁板一块。对该规则不予采纳的法院判决不仅早已有之,而且为数众多。且近来的美国法院,即便是一向坚定拥护之的特拉华州法院,也已经开始向司法干预的方向勇敢迈进[23]。

综上,建基于“独立法律意义”规则之上的司法克制主义并不足取。如此,法院应当如何处理相似案件?

四、特案处置与一般化建议

(一)“上海外滩地王案”之再判断

如果“上海外滩地王案”法院的证立应属失败、法院亦不应保持克制,“上海外滩地王案”应做何种处理?初显的答案自然应是重新寻找涵摄的“大前提”。就本件案例而言,这一大前提似应为《公司法》第72条第2款、第3款。然而,从该条款的清晰文义以观,“间接收购”的案件事实不能涵摄其下。因此,法院必须进行类推适用。而进行类推适用的前提是确定法律漏洞的存在。就此,法院另须说明,为何在间接收购导致持股股东实际控制人发生变动时,法律未规定优先购买权属于“应有所规定,而未设规定”[10]63。此时,法院须完成两项工作:其一,法院应阐明类推适用系基于“同一法律理由”的“平等”原则。在“上海外滩地王案”中,上海一中院特别强调《公司法》设定优先购买权的立法意图在于“确保有限公司的人合性和封闭性”,而法律规避者的行为使“海之门公司股东之间最初设立的人合性和内部关系遭到了根本性的颠覆”。基于此种“人合性和封闭性”保护的“同一法律理由”,法院当然可以类推适用第72条至间接收购的语境。其二,除论证同一法律理由之外,法院还必须说明法律未在间接收购中设置优先购买权并非“有意为之”。此一说明可依赖明确的立法资料也可以通过探寻客观的立法者意图实现。就目前的学术讨论来看,不存在证明有意为之的立法材料;就客观的立法者意图来看,“打包后的可转让性”本可作为一种论证,然而由于其内在问题(已如上述)也难堪其任。若没有支撑“有意为之”的主观/客观意图,法院的类推适用也就完成了证立。接下去的法律适用就将针对《公司法》第72条的优先购买权展开。在此,法院须考虑的是:若“复星公司”不主张行使优先购买权,则“SOHO中国”与“绿城公司”、“证大公司”的交易有效;若“复星公司”主张行权,则基于优先购买权形成权的效力,自动在“复星公司”、“绿城公司”、“证大公司”之间形成与后者同“SOHO中国”订立之协议,在内容上相同之合同。若“复星公司”主张“绿城公司”、“证大公司”履行,则应涂销后者已经完成的股东变更登记事项。值得注意的是,无论如何,“SOHO中国”与“绿城公司”、“证大公司”之间订立的合同都仍然有效。

(二)一般化建议

上文关于“上海外滩地王案”判决理由的分析及再判断论述,虽具“特案”色彩,但也暗含处理相似案件(转换行为类型的法律规避案件)的一般化建议:

第一,不宜以《合同法》第52条第3项概括处理法律规避案件。《合同法》第52条第3项最重要的一项构成要件当属“非法目的”。由上文论述可知,其所谓“非法”系指违反效力性、强制性规定而言。虽然从传统理解来看,避法行为主要是为绕开强行法之规定。然而从美国公司法的发展、中国当下的众多金融创新以观,避法行为还包括规避“任意性法律规范”或“强行法中赋权规范”的情形。对于此种避法行为显然不能也不应以《合同法》第52条第3项的规定,使其归于无效。否则会发生直接违反尚非无效,间接规避却失效力的评价矛盾问题。

即使行为所规避的是效力性、禁止性规定,也需要判断其所禁止的究为“法律目的”抑或“经济目的”。若为前者,则说明法律所限制者不过特定行为类型;在类型已经发生转换时,法院亦不得以《合同法》第52条第3项认定无效。

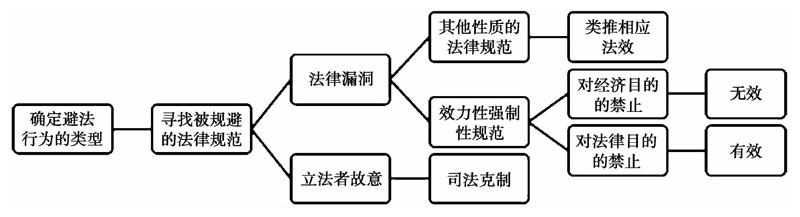

第二,在就转换行为类型的法律规避行为进行类推适用时,法院必须完成两项不同的工作。其一,即说明“同一法律理由”,多数法院应均能注意。唯须注意者,系另一项工作即判断未为规定是否为立法者有意为之的问题。有时,法律之未有规定可能出自立法者“故意”,其背后蕴含“法不禁止皆自由”的价值判断。例如,特拉华州普通公司法在长线合并之外,基于有利于母公司的立法目的,设置了程序更为简便的简易合并制度[24]。

于此场合,法院就不得轻易进行类推适用。虽然独立法律意义规则已经千疮百孔,然其却具有一合理的内核:当不同法律安排确为立法者有意安排时,法院应当尽量保持司法克制。当然,法教义学只是减轻而不是去除了裁判者价值衡量的负担[25];

因此,如果法院确认此种安排显著不妥,不予处理会产生显著不公,其仍得进行类推适用。只是此时,法官必须非常小心,并且进行非常之论证。在确定法律安排是否为立法者有意为之时,法院不仅可在立法资料中确定主观意图,也可以探求客观的立法者目的。

综上,法院处理转换类型的法律规避时,其法律适用的过程可归纳为下图:

须再次指出的是,本文所提出的关于法律规避问题的处理建议仅针对“转换行为类型”的避法行为。至于其他包括变换主体、变换标的物的避法行为,已有学者做出论述[26],本文不赘。不过,无论何种避法行为,其行为之效力都“取决于该法律行为的事实构成和规定这些事实构成的规范的解释”[27],而并不一定无效。

五、结语

自逻辑的角度观察,法律世界不存在所谓法律的间隙或漏洞。即使是在立法者未着笔墨之处,“特权与无权利”、“豁免与无权力”这样霍菲尔德式的法律关系①依然规范着人类生活。然而此种“未着笔墨”可能是出于立法者的有意安排,也可能是其疏漏,“应有所规定,而未设规定”。于后者之场合,便产生法律漏洞,需要法院依其自由裁量权加以填补。法律规避行为特别是转换行为类型的法律规避,恰可以被划入上述两种情形中的任意一种。正因如此,法律规避或避法行为这一称谓其实应当体现的是一种“价值中立”,而不存在何种或褒或贬的法律评价。于法律规避出现的场合,法院不应当条件反射地依托于“以合法形式掩盖非法目的”,概括认定避法行为无效;而应当积极地进行法律行为解释、法律解释、类推适用等司法活动,寻求妥当的处理结果。“上海外滩地王案”的判决及其理由证立,不仅折射了司法部门对相关问题的准备不足,也同时呼唤着学界对相关问题提供更多的关切、给予更多的理论支撑。本文抛砖引玉,望大家不吝赐教。

参考文献:

[1]王军.法律规避行为及其裁判方法[J].中外法学,2015(3):647.

[2]赵旭东.股东优先购买权的性质和效力[J].当代法学,2013(5):20-24.

[3]朱庆育.法律适用中的概念使用与法律论证——以泸州遗赠案为分析对象[G]∥郑永流.法哲学与法社会学论丛:11.北京:北京大学出版社,2007:271.

[4]王泽鉴.民法总则[M].增订版.北京:中国政法大学出版社,2001:63-64.

[5]罗伯特·阿列克西.法理性商谈:法哲学研究[M].朱光,雷磊,译.北京:中国法制出版社,2011:5.

[6]梁慧星.民法总则[M].3版. 北京:法律出版社,2007:170-171.

[7]梅夏英,邹启钊.法律规避行为:以合法形式掩盖非法目的——解释与评析[J].中国社会科学院研究生院学报,2013(4):64.

[8]薛虹.民事行为之目的刍议[J].法律科学,1994(3):55.

[9]卡尔·拉伦茨.德国民法通论(下册)[M].北京:法律出版社,2013:594.

[10]王泽鉴.民法学说与判例研究(第一卷)[M].北京:中国政法大学出版社,2003:615-617.

[11]D. Gordon Smith. Independent Legal Significance, Good Faith, and the Interpretation of Venture Capital Contracts[J] Willamette Law Review,2004,40:832..

[12] Branmar Theatre Co. v. Branmar, Inc., 264 A.2d 526 (Del. Ch. 1970).

[13] Baxter Healthcare Corp. v. O.R. Concepts, Inc., 69 F.3d 785 (7th Cir. 1995).

[14]Ser-Bye Corp. v. C. P. & G. Mkts., 179 P.2d 342 (Cal. Dist. Ct. App. 1947).

[15] Speiserv.Baker,525 A.2d 1001, 1008 (Del. ChJ,appealrejused5,25 A.2d 582 (Del. 1987).

[16]David Kershaw. Company Law in Context: Text and Materials[M]. 2nd ed. Oxford University Press, 2012:54-75.

[17]In re Alltech Plastics, Inc., 5 U.S.P.Q.2d (BNA) 1806 (Bankr. W.D. Tenn. Dec. 30, 1987).

[18]Douglas K.Moll. Minority Oppression & the Limited Liability Company: Learning (Or Not) from Close Corporation History[J]. Wake Forest Law Review, 2005, 40: 911-916.

[19]Stewart Macaulay. The Real and the Paper Deal: Empirical Pictures of Relationships, Complexity and the Urge for Transparent Simple Rules[J]. Modern Law Review, 2003,66(1):45-47.

[20]王涌.论民法中的原则的识别与适用——对德沃金原则理论的几点疑问与思考[J].中国政法大学学报,2016(2):49-50.

[21]王轶.对中国民法学学术路向的初步思考——过分侧重制度性研究的缺陷及其克服[J].法制与社会发展,2006(1):90.

[22]彭冰.股东优先购买权与间接收购的利益衡量——上海外滩地王案分析[J].清华法学,2016(1):181-182.

[23]C. Stephen Bigler, Blake Rohrbacher. Form or Substance? The Past, Present, and Future of the Doctrine of Independent Legal Significance[J]. The Business Lawyer, 2007,63(1):10-15.

[24]楼秋然.母子公司合并中的少数股东保护问题——以美国特拉华州公司法为借鉴[J].西部法学评论,2015(6):43.

[25]许德风.法教义学的应用[J].中外法学,2013(5):973.

[26]王军.法律规避行为及其裁判方法[J].中外法学,2015(3).

[27]维尔纳·弗卢梅.法律行为论[M].迟颖,译.北京:法律出版社,2013:413.