浅谈“营改增”对电力建安企业的影响

2016-12-12 13:57雷华

中国经贸 2016年19期

【摘 要】随着国民经济发展步伐的加快,营业税在流转税征收中所占的比例越来越高,同时,对营业税和增值税的混合应税行为的界定和区分也越来越模糊。本文分析了建筑安装企业的特点、收入与税金、成本结构、“营改增”对企业税负的影响,并提出了企业的应对措施 。

【关键词】“营改增” ;政策;建安企业;税负

一、国家“营改增”政策背景

按照《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)要求,自2016年5月1日起,在全国范围内全面推开“营改增”,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人纳入“营改增”范围。建筑行业可能是受“营改增”影响最大的行业。对于建筑行业而言,税率从3%增加为11%,所以对企业税负会有一定的影响。

二、建筑安装企业的特点

1.每个项目的设计、规模、容量都不相同,呈现出个性突出和多样化的特点。单项投资价值较大,需大量资金集中注入。

2.单项工程的高价值性,使建筑产品的标准化、工业化更多的体现在建筑材料、建筑技术、安全标准等方面,因此建筑生产过程中管理、协调、组织成本较高。

3.建筑、安装项目生产周期较长。多以月、年作为计算单位,有的工程建设周期长达几年、十几年。

4.定价方式不同。建筑、安装项目是通过招投标获取的,其合同价是竞价取得的,不同于一般工业是由生产企业自行定价,具有成本转嫁能力。这就决定了建安业对其增加的成本不具有转嫁能力。

三、建筑安装企业收入与税金分析

营业税为价内税,对企业流转额全额征收税金,另在营业税基础上征收城建税及教育费附加等。增值税是价外税,是对企业新增价值征收,即企业收入减去部分取得增值税发票的成本后,按差额征收。另在增值税销项税额基础上征收城建税及教育费附加等。

税改后会影响企业收入总额有所下降。例如:执行同一份2000万元的合同,征收营业税时,企业入账收入2000万元,征收增值税时,价税剥离后,企业入账收入1802万元。但相对应的,部分取得增值税发票的成本费用也会有所下降。

四、建筑、安装企业成本结构分析

建筑、安装项目成本主要有:1、直接成本,如耗用的材料费用、耗用的人工费用、耗用的机械折旧费等。2、间接成本,如管理人员薪酬、劳动保护费、固定资产折旧费及修理费、水电费、办公费、差旅费等等。

税改前,所有成本均不能进行进项税额抵扣。税改后,在建筑、安装项目的直接成本中,企业购置的设备、材料等费用可以进行进项税额抵扣,税率一般为17%或6%。此类费用在成本中的占比越高,抵扣额度越大。

由于建筑、安装业是劳动密集型行业,人工成本在成本中占有较大比重。因建筑、安装项目施工建设周期长,合同中标价格又不能随意变更,企业毛利率随着用工成本的增加而减少。其中:人工成本中的外包施工队的费用可以取得增值税发票进行进项税额抵扣,税率一般为11%或3%。而企业为本企业员工负担的工资薪酬、社保基金等人工成本不能抵扣进项税。也就是说,外包人工成本在成本中的占比越高,抵扣额度越大。

由于工程项目所处建造环境不同,有的在偏远山区、有的还受当地村民施工干扰,青苗赔偿等相关费用无法提供增值税专用发票,不能进行抵扣。

五、“营改增”对企业税负的影响

从理论上讲,建筑业由原来的营业税转变为增值税纳税企业,避免了建筑劳务分包过程中的营业税的重复纳税行为,减轻了企业税负,对企业具有一定的积极正面影响。

“营改增”对建筑行业具体公司的影响,取决于毛利率、进项税可抵扣比例以及期间费用率。造成企业实际税负影响大小的原因主要是成本结构和增值税进项税额的抵扣问题。

1.过去,建筑业一直以工程产值的全额作为营业税的计税依据。而占建筑业较大成本的工程物资中包含的已缴纳增值税,并没有在计征营业税时扣除,相当于部分材料既缴纳了增值税又缴纳了营业税,导致重复征税。此外,建筑业普遍存在工程分包现象。层层分包过程中,势必存在重复缴纳营业税现象。虽然税法规定,总承包方可扣除分包款后的余额来缴纳营业税,但实际操作过程中很难做到全部剔除。无形中增加了企业税负。

2.建筑材料来源方式较多, 由于建筑工程承包方式和承包范围的不同,有的工程项目材料、设备全部由施工企业自行采购,能取得的进项税额发票多些;而有的工程项目,主要材料或大宗材料由甲方(建设单位)采购,调拨给施工企业使用,施工企业仅采购一些辅助材料或零星材料,这样施工企业可取得的进项税额就少些。总体来说,大部分材料、设备采购的发票税率为17%,“营改增”后抵扣税率远远大于销项税率的11%。对企业减轻税负非常有利。

3.建筑工程人工费一般占工程总造价的20%~30%,有些建筑公司劳务用工主要来源于成建制的建筑劳务公司,人工成本中的外包施工队的费用可以取得增值税发票进行进项税额抵扣,税率一般为11%,抵扣税率与企业销项税率持平。

如使用零散的农民工,农民工提供零星劳务产生的人工费,没有增值税发票,无可抵扣的进项税额。但相对占比较小。

4.对于成本构成中设备、材料采购及外包施工费用较大的企业,“营改增”后税负有明显下降,企业负担有所减轻。

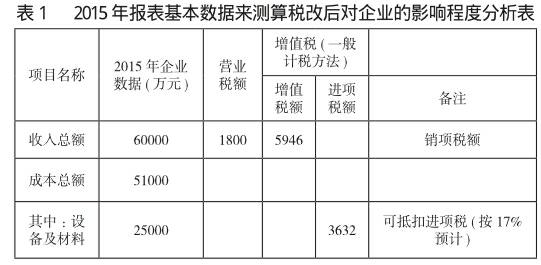

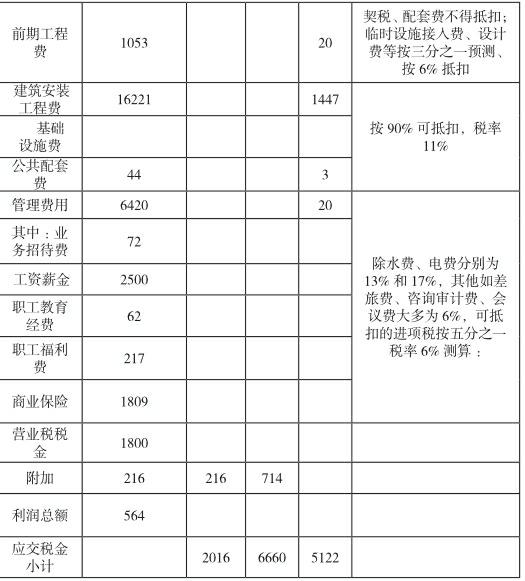

例如:以下按照某一中型建安企业2015年报表基本数据来测算税改后对企业的影响程度(详见表1)。

税改前,该企业按照2015年度收入总额缴纳3%营业税及城建税和教育费附加等(营业税的12%),共缴纳税金2016万元。税改后,该企业应按照2015年度收入总额缴纳11%增值税,销项税额为5946万元。由于该企业购置设备材料费用和外包施工费用较大,故进项税额抵扣额度较高,进项税额共计5122万元。全年应缴纳增值税额为824万元。含城建税和教育费附加等应缴税税金共1538万元。

综上可知,企业税改前比税改后少缴纳税金478万元。

六、企业的应对措施

1.实行合理的税务筹划,应采取措施能够取得足够多的,可抵扣进项税额,合理控制税负水平。如:企业在对外承揽项目时,应力争项目总承包,增加设备材料采购金额。企业在进行物资采购及劳务分包应尽量选择一般纳税人企业,能够开具出高税额发票用以抵扣,而避免与小企业或个人交易。

2.将新老项目区分清楚,未取得施工许可证但已经开工项目存在新老项目选择风险,可自行测算税负并同甲方做好沟通。税法规定,2016年4月30日以前开工的老项目可按简易计税方法减除分包款后3%缴纳增值税。

3.对企业的采购部门和工程部门均应组织学习增值税基本知识,了解营业税与增值税差异。使内部部门协调与流程管理中,养成增值税思维模式,改掉传统的营业税思维。

参考文献:

[1]蓝泗方. 营业税改增值税对建安企业的影响. 中国农业会计,2012(10):22-23.

[2]张丹 .“营改增”政策下电力建安企业税负变动分析及应对策略.城市发展理论,2013 ( 0114).

作者简介:

雷华(1974—),女,本科学历,会计师,毕业于长沙电力学院会计专业,现任陕西众源实业发展有限公司总会计师,主要从事财务管理方面的工作。

猜你喜欢

辽宁教育·教研版(2022年5期)2022-05-25

少男少女·教育管理(2022年3期)2022-05-12

疯狂英语·新阅版(2021年9期)2021-10-30

证券市场红周刊(2018年39期)2018-05-14

中国经济周刊(2017年4期)2017-03-21

投资者报(2011年25期)2011-07-07