营业税的收入分配与福利效应实证研究——基于中国城镇居民调查数据

2016-12-16 06:50何辉

常州大学学报(社会科学版) 2016年6期

何 辉

营业税的收入分配与福利效应实证研究

——基于中国城镇居民调查数据

何 辉

营业税作为地方税的主体税种,为筹集地方财政收入作出了重要贡献。然而,营业税对居民福利影响如何?文章基于理论模型,利用城镇居民调查数据,通过测算基尼系数以及营业税导致福利改变量,实证考察了我国营业税的福利效应。实证结果表明:1995—2011年营业税既具有收入分配负效应,也具有收入分配正效应,其收入分配效应具有时期性;营业税具有福利负效应,但1995—2001年营业税的福利负效应相对较小,而2002—2011年营业税的福利负效应相对较大,其福利负效应大小呈递增态势。

营业税;收入分配;福利

营业税作为地方税,肩负着筹集地方税收收入重任。2012年营业税收收入为15 747.53亿元,占地方可支配税收收入的33.28%。然而,从2012年1月1日起,在上海开展营业税改征增值税试点,将交通运输业和部分现代服务业纳入增值税范围,2013年8月1日在全国范围内推行。从整体上来看,营业税能够降低企业税负[1],但也会导致地方税收收入减少。自1994年税制改革以来,营业税为地方财政收入做出了重要贡献,而营业税对居民收入差距有何影响,对社会福利有何影响?本文从公平角度实证分析营业税的收入分配和福利效应,对推进营业税改革具有重要现实意义。

国内外对营业税的福利效应的研究相对较少,多是研究增值税或消费税的收入分配效应或福利效应。Norman Gemmell等[2]分析了发展中国家税收结构改革对收入再分配的影响,并认为商品税税负具有累退性,具有收入分配负效应。Ondrej Schneider[3]实证检验了消费税和增值税具有很高的累退性。王剑峰[4]认为我国流转税扩大了居民收入差距。刘怡等[5]认为增值税具有累退性,加剧了收入不平等,而营业税在一定程度上降低了收入差距的扩大。国外对税收的福利效应研究结果主要体现为:第一,征税减少居民收入或产生税收扭曲导致居民福利水平下降;第二,减税或免税会提高居民收入水平,进而提高居民福利水平。国内虽有极少数学者对营业税的福利效应研究,但基本是对比营业税与增值税的福利效应,而且是研究营业税的经济福利。平新乔等[6]通过测算征收增值税和营业税导致消费者补偿性变化和等价变化,认为营业税对每一个消费群体产生的福利伤害程度都是高于增值税带来的福利伤害程度的。张怀海[7]从“营改增”的角度,规范性地分析了营业税与增值税的福利效应,其结论与平新乔等人的一致。

国内外的研究主要集中在征税产生的经济福利,而较少从社会公平的角度研究营业税的福利效应。本文利用阿玛蒂亚·森提出福利函数,先测算出营业税税前和税后基尼系数,然后测算营业税的福利效应。这样既考察了营业税的收入分配效应,也从社会公平分配的层面检验了营业税的福利效应。

一、营业税的福利效应理论模型

衡量福利效应函数多是隐函数形式,显性函数形式较少。本文先构建衡量营业税收入分配效应的基尼系数模型,再根据阿玛蒂亚·森提出福利函数,构建衡量营业税的福利效应模型。衡量营业税的收入分配效应有两种指标。其一,营业税的税负累进性与累退性。若营业税税负具有累进性,则其具有收入分配正效应;若营业税税负具有累退性,则其具有收入分配负效应。其二,营业税的基尼系数。若征收营业税使得基尼系数下降,则营业税具有收入分配正效应;若征收营业税导致基尼系数增大,则营业税具有收入分配负效应。

西方经济学家针对福利建立了用来解释福利的函数,但是对福利的测度没有给出具体的计算公式。本文为了测度福利水平,采用1998年诺贝尔经济学奖获得者、福利经济学家阿玛蒂亚·森提出的福利函数,该福利函数较直观、定量地衡量了福利水平,是以往的福利函数的巨大改进[8]。该福利函数为:

(1)

政府征税会直接减少纳税人的收入或者负税人的收入,从而影响纳税人或负税人的福利水平;同时,政府征税会改变收入分配结构,影响收入分配的结果,改变基尼系数大小,也会影响福利分配状况。因此,根据阿玛蒂亚·森提出的福利函数,可构造出含税的福利函数。由(1)式可知,构造含税的森福利函数就要确定税前与税后的基尼系数以及税前与税后的人均收入。基尼系数大小由洛伦兹曲线决定,因而,首先要确定含税的洛伦兹曲线。

(2)

用L(P)表示洛伦兹曲线(L(0)=0,L(1)=1)从而可得洛伦兹曲线为:

(3)

假设2:征税前的洛伦兹曲线用L(P)表示,P=F(P),则(3)式表示征税前的洛伦兹曲线表达式;征税后的洛伦兹曲线为LT(P),P=FT(P),收入累计比率关于人口累计比率的密度函数为fT(R)。从而可得征税后的洛伦兹曲线为:

(4)

由洛伦兹曲线,可进一步推导出测算基尼系数的公式。

假设3:征税前基尼系数用G表示,征税后基尼系数用GT表示。

基尼系数是衡量收入分配的标准指标,它是由洛伦兹曲线推理而得,由(3)和(4)式可得征税前后的基尼系数,分别为(5)、(6)式:

(5)

(6)

若GT≻G,则营业税具有收入分配负效应,即营业税扩大了居民收入差距;若GTG,则营业税具有收入分配正效应,即营业税缩小了居民收入差距。

(7)

ΔW反映了征收营业税引起福利变化量的大小。若ΔW≻0,说明政府征收营业税改善了社会福利的状况,社会福利水平因征税而提高;若ΔW0,则说明征收营业税降低了社会福利水平,社会福利状况因征税而变差。

二、营业税的福利效应实证结果分析

由理论分析可知,阿玛蒂亚·森将衡量收入分配的基尼系数引进衡量福利的标准中,反映了从社会福利公平分配层面,衡量福利问题。因而,我们先实证考察营业税的收入分配效应,再进一步从社会公平分配层面,实证分析营业税的效应。

(一)样本选择、数据来源以及实证方法选择

1994年的税制改革,将营业税作为地方税,其税收收入留作地方使用;2012年营业税改征增值税试点。因此,样本期为1995—2011年。样本数据为1995—2011年的年度数据。1995—2004年城镇可支配收入、消费支出数据来源于《中国价格及城镇居民收支调查》,2005—2011年城镇可支配收入、消费支出数据来源于《中国城市(镇)生活与价格年鉴》。城镇居民分组的营业税数据是根据《中国价格及城镇居民收支调查》和《中国城市(镇)生活与价格年鉴》中消费支出计算而得。本节利用相关数据,通过数学计算的方法,分别计算出不同收入组的营业税,利用各组可支配收入数据,首先计算出营业税征收前后的基尼系数,然后利用理论公式,测算出营业税的福利分配效应。

(二)营业税的收入分配效应实证结果分析

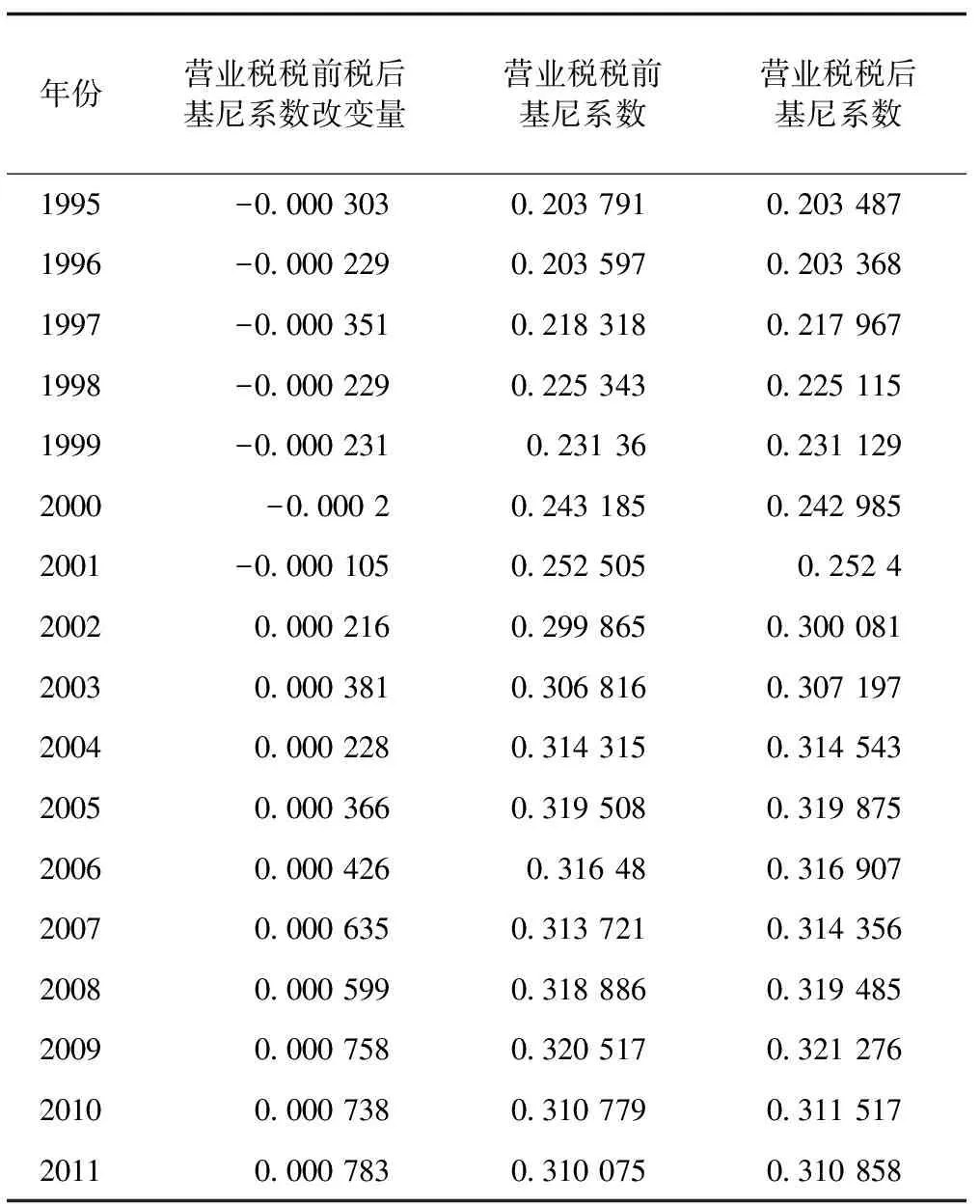

在回归出洛伦兹曲线的基础上测算基尼系数,实证考察营业税的收入分配实际效应[9]。利用我国城镇居民调查数据,拟合出每一年度的洛伦兹曲线,结合(5)和(6)式,测算出营业税税前与税后的基尼系数,从而得营业税引起城镇居基尼系数改变量(见表1)。

由表1可知,1995—2011年营业税具有两种不同收入分配效应,而且营业税的收入分配效应大小具有时期性。(1)1995—2001年,营业税具有收入再分配正效应,即营业税缩小了居民收入差距。1995—2001年,营业税的税后基尼系数均小于税前基尼系数,征收营业税使得城镇基尼系数变小,说明营业税具有收入再分配正效应。例如,1995营业税使得基尼系数降低了0.000 303,2001年征收营业税使得城镇基尼系数由0.252 505下降至0.252 4。营业税具有收入再分配正效应原因:1995—2001年,低收入户用于通讯、娱乐等服务性支出相对较少,在税负转嫁下,低收入户承担的营业税相对较小,营业税起到了缩小收入差距的作用。例如,1995年低收入户用于通讯、娱乐的消费性支出分别为29.24元和28.5元;而最高收入户这两项的消费支出分别为191.55元和139.91元,分别是低收入户的6.55倍和4.94倍。(2)2002—2011年,营业税具有收入分配负效应,即营业税扩大了收入差距。2002—2011年,营业税的税后基尼系数均大于税前基尼系数,征收营业税导致城镇基尼系数变大,加剧了城镇居民收入差距。例如, 2001年征收营业税导致城镇基尼系数由0.310 075提升至0.310 858,营业税使得基尼系数提高了0.000 783。营业税具有收入分配负效应原因:营业税是针对服务业征税,尤其像通讯服务业,2001年之前普通居民收入有限,通讯服务支出相对较少,而富人支出的较多,使得营业税体现出税负累进性;但随着居民收入的增加,诸如通讯业务成为居民日常基本消费,高收入户的劳务性支出随收入边际递减,这时营业税税负表现出了累退性,从而形成收入再分配负效应。例如,2011年低收入户与最高收入户的通讯服务性支出分别为279.76元和1149.76元,最高收入户通讯服务性消费支出是低收入户的4.11倍,而2001年最高收入户的通讯服务性消费支出是低收入户的6.55倍。(3)营业税的收入分配效应大小具有时期性,因不同年度而具有差异性。由表1可知,征收营业税导致城镇基尼系数改变量因年度不同而不同。就1995—2001年营业税的收入分配效应大小而言,1997年营业税的收入分配正效应最大,当年营业税使得基尼系数降低了0.000 351;而2001年营业税的收入分配正效应最小,当年营业税使得城镇基尼系数仅降低了0.000 105。从1995—2001年营业税的收入分配效应大小来看,2011年营业税的收入分配负效应最大,营业税导致城镇基尼系数上升了0.000 783;2002年营业税的收入分配负效应相对最小,营业税导致城镇基尼系数上升了0.000 216。

(三)营业税的福利效应实证结果分析

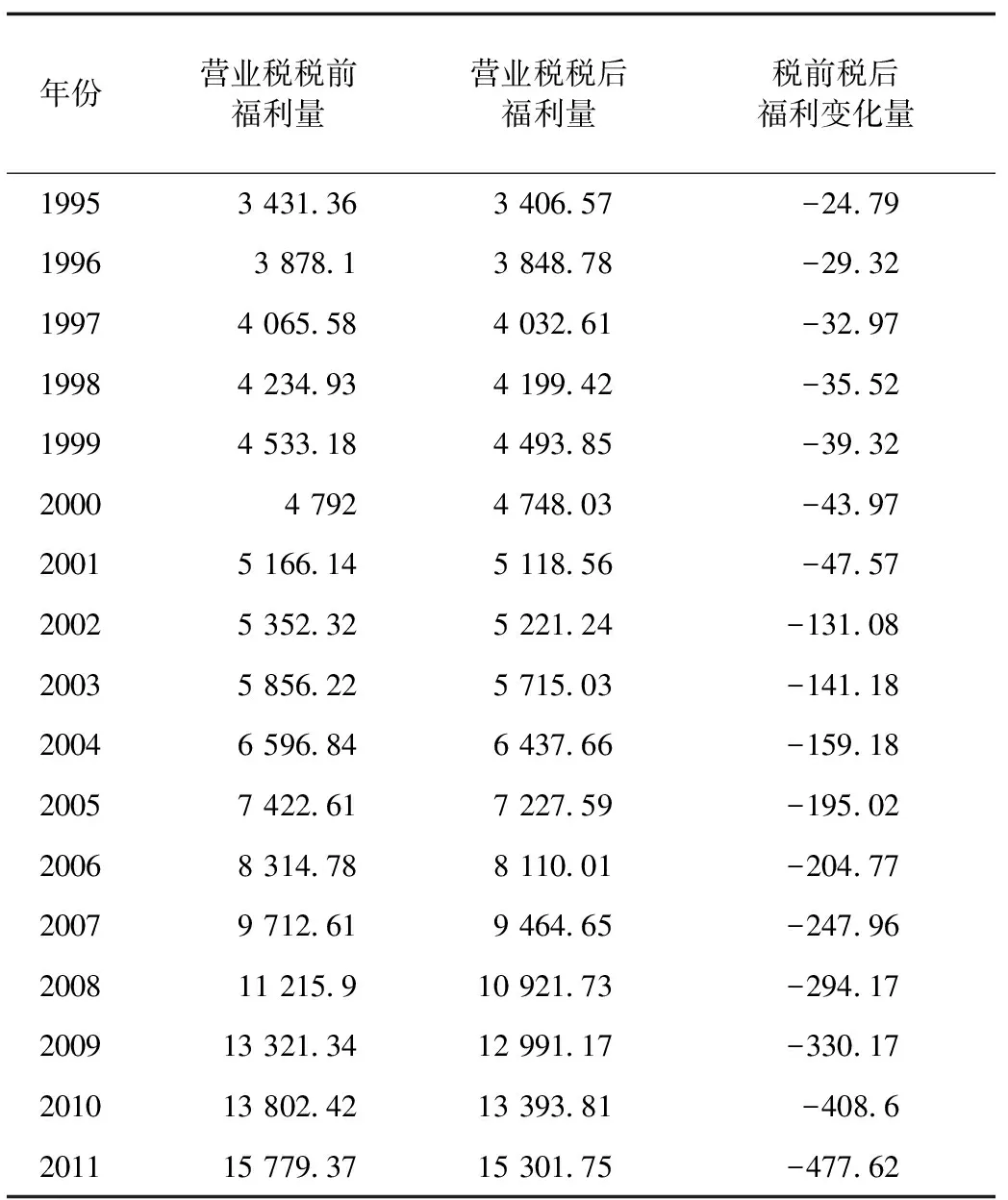

在营业税的收入分配效应分析中,本文测算出了营业税的税前与税后的基尼系数,为测算营业税的福利分配效应提供了数据。根据(7)式,利用营业税税前和税后基尼系数以及收入数据,可测算出1995—2011年营业税征收前后的福利量以及营业税引起的福利变化量(见表2)。

表1 营业税税前与税后基尼系数

表2 营业税的福利变化表

从表2可知,就城镇居民的福利而言,营业税税前居民福利大于营业税征收后的福利。如营业税征收前1998年城镇居民福利量为4 234.93单位,2011年城镇居民福利量为15 779.37单位;而征收营业税后,1998年城镇居民福利为4 199.42单位,2011年城镇居民福利量为15 301.75单位。城镇居民的福利因征收营业税而下降,即营业税具有福利负效应。2011年城镇居民的福利因征收营业税而下降了477.62单位。营业税之所以具有福利负效应,主要因为:首先,营业税属于间接税,税负具有隐蔽性,且税负具有转嫁性,导致消费者是最终税款承担者,从而降低了城镇居民的实际可支配收入;其次,在有些年度营业税具有累退性,尤其2001年以后征收营业税导致基尼系数增加(见表1)。如2010年征收营业税导致基尼系数增大了0.000 738。从时间维度来看,营业税的福利效应因时期不同而存在差异性,在1995—2011年期间,营业税的福利负效应逐年增加,即营业税降低居民福利的量逐年增加,但1995—2000年营业税的福利变化量较小,而2001年以后营业税的福利变化量较大。1995年营业税导致居民福利减少量为24.79单位,而到了2011年营业税导致城镇居民福利的减少量为477.62单位,是1995年福利减少量的19.27倍。导致营业税的福利负效应逐年增大的主要原因是:营业税税负可转嫁,直接导致居民实际可支配收入减少,从而导致居民福利水平降低。1995—2000年营业税的福利效应较小,而2001年以后营业税的福利负效应较大,其原因主要是1995—2001年期间,营业税税负具有累退性,降低了基尼系数。营业税在这期间体现出了收入再分配正效应。1995—2000年营业税的福利效应较小,而2001年以后营业税的福利负效应较大。

三、基本结论与政策建议

(一)基本结论

我们利用1995—2011年中国城镇居民调查数据,通过测算营业税税前和税后基尼系数,实证考察了营业税的收入分配效应;利用测算出的营业税税前与税后基尼系数,进一步实证分析了营业税的福利效应。通过上述分析可得到以下基本结论:(1)1995—2011年营业税具有两种不同的收入分配效应。1995—2001年营业税的税后基尼系数小于税前基尼系数,营业税具有收入分配正效应,其缩小了城镇居民收入差距;2002—2011年营业税的税后基尼系数大于税前基尼系数,营业税具有收入分配负效应,其扩大了城镇居民收入差距。(2)就城镇居民而言,营业税征收后的福利小于营业税税前福利,即征收营业税降低了城镇居民的福利水平,营业税具有福利负效应。但1995—2001年营业税的福利负效应相对较小,2002—2011年营业税的福利负效应相对较大,其福利负效应呈现递增趋势。(3)从时间角度来考察,在不同的时期,不仅营业税的收入分配效应大小具有差异性,而且营业税的福利负效应大小也具有差异性。这说明营业税的收入分配效应和福利效应大小,除受营业税税制本身的影响外,还受到外部环境的影响。比如,受每年收入状况、消费偏好、经济运行状况等影响[10]。

(二)政策建议

近年来,营业税扩大了居民收入差距,降低了社会福利水平。由于营业税存在重复征税,导致营业税的福利负效应大于增值税的福利负效应[6]。因此,应推进营业税改征增值税,一方面实现结构性减税,另一方面减少征收营业税带来的福利损失。但营业税改征增值税后会出现地方缺乏主体税种,地方财力更加匮乏。如何解决地方税收收入是营业税改征增值税面临的难题。从理论层面看,构建地方税收体系,确立地方主体税种,是保障地方税收收入的关键。然而,房产税[12]、遗产税等存在很大争议,当前难以成为地方主要税收收入来源。部分学者提出将消费税收入纳入到地方,但在当前生产环节征收消费税情形下,会导致地方财力苦乐不均。例如,四川白酒业较为发达,消费税收入纳入地方后,四川将成为较大的收益者。为更好推进营业税改征增值税,同时保障地方税收收入,应尽快调整增值税的中央与地方共享比例。

[1]张斌.“营改增”要处理好税负调整与税制优化的关系[N].中国税务报,2013-08-21(B01).

[2]GEMMELL N , MORRISSEY O. Distribution and poverty impacts of tax structure reform in developing countries: how little we know[J].Development Policy Review, 2005, 23(2):131-144.

[3]SCHNEIDER O. Who pays taxes and who gets benefits in the czech republic[J].Prague Economic Papers, 2006(22):38-43.

[4]王剑峰. 流转税影响个人收入分配调节的分析研究[J].财经研究,2004(7):14-20.

[5]刘怡,聂海峰.增值税和营业税对收入分配的不同影响[J].财贸经济,2009(6):63-68.

[6]平新乔,梁爽郝,朝艳,等.增值税与营业税的福利效应研究[J].经济研究,2009(9):66-71.

[7]张怀海.增值税与营业税的福利效应研究[J].财经界(学术版),2013(23):255-257.

[8]何辉.增值税的收入分配效应与福利效应研究[J].税务研究,2015(1):62-65.

[9]何辉.我国消费税的收入分配效应与福利效应实证分析[J].税务研究,2016(4):20-23.

[10]吴振华.国民收入初次分配的产业福利效应研究[J].湖北社会科学,2016(4):83-91.

[11]范子英,刘甲炎.为买房而储蓄:兼论房产税改革的收入分配效应[J].管理世界,2015(5):18-27.

An Empirical Analysis of Welfare Effects of Business Tax—Based on the Survey Data of Chinese Urban Residents

He Hui

As the main body of local taxes, business tax makes important contributions to raising local financial revenue. However, what effects does business tax have on welfare? Bases on the theoretical model, using the survey data of urban residents, by measuring the Gini coefficient and welfare changes influenced by business tax, welfare effects of business tax are empirically examined. The results show that from 1995 to 2011, business tax has negative and positive effects on income distribution and the income distribution effects have the characteristics of the period; business tax has negative welfare effects, but negative welfare effects is relatively smaller from 1995 to 2001, and negative welfare effects is relatively bigger from 2002 to 2011, the size of negative welfare effects is increasing.

business tax; income distribution; welfare

何辉,经济学博士,首都经济贸易大学财税学院副教授,硕士生导师。

国家社会科学基金项目“我国财税政策的福利效应实证研究”(13CJY111)。

F812.42

A

10.3969/j.issn.2095-042X.2016.06.008

2016-06-28;责任编辑:沈秀)

猜你喜欢

社会科学战线(2022年7期)2022-08-26

福建轻纺(2022年4期)2022-06-01

新闻传播(2018年7期)2018-12-06

新闻传播(2018年12期)2018-09-19

领导决策信息(2017年9期)2017-05-04

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

统计与决策(2017年2期)2017-03-20

Annals of Applied Mathematics(2016年3期)2016-10-14

新闻传播(2016年4期)2016-07-18