中国体育用品上市公司成长性评价研究

——基于2009—2013年数据的分析

2016-12-19 11:53吕庆华龚诗婕

体育科学 2016年1期

吕庆华,龚诗婕

中国体育用品上市公司成长性评价研究

——基于2009—2013年数据的分析

吕庆华,龚诗婕

当前,体育用品业正处于蓬勃发展时期,但产业总体规模依然不大,体育用品企业如何成长仍处于摸索阶段。体育用品企业成长既依托企业自身资源和能力,又受环境因素影响。基于企业成长性理论,采用文献研究和专家访谈法甄别影响体育用品上市公司成长性的关键因素;构建成长性理论模型和成长性评价指标体系;收集体育用品上市公司2009—2013年共5年统计面板数据;采用因子分析法综合评价19家体育用品上市公司成长性。研究发现:1)中国体育用品上市公司成长性影响因素主要包括环境因子、资源因子和成长能力因子。在成长能力各因子中,发展能力因子与盈利能力因子所占权重较高,表明资产运营状况和利润空间仍是判别企业成长能力的重要指标;2)综合评价19家样本公司成长性,大多数体育用品上市公司在环境因子、资源因子和成长能力因子3个方面发展不均衡,存在一定地域性差异;3)体育用品上市公司成长性可分为6个类型,分别是平稳增长类型、波动增长类型、平稳保持类型、波动保持类型、平稳负增长型和波动负增长型。

体育用品上市公司;成长性评价;因子分析

1 研究背景

体育用品产业的快速发展可以推动社会经济发展、满足人们文化娱乐需求以及提升公众身体素质。

我国是全球最大的体育用品生产基地,2012年,中国体育用品出口额为166.90亿美元,占全球体育用品生产份额65%以上[3]。然而近几年,我国体育用品制造业受到全球金融危机波及,体育用品产业面临成本上升、转型困难等诸多瓶颈。

体育用品上市公司是指以体育用品为主营业务的上市公司。在体育用品企业中,已经上市的公司,其成长模式具有代表性。如今,我国已有20多家体育用品企业在境内、外上市。学术界对体育用品上市公司的研究成果主要集中于营销和盈利模式的分析、竞争力的提升、融资问题和业绩考核等几个方面,对体育用品上市公司成长性研究很少,缺乏系统的理论分析和实证研究。本研究将构建中国体育用品上市公司成长性理论模型和评价指标体系,基于2009—2013年5年数据,评估19家中国体育用品上市公司成长性,并做类型划分,以期能准确描述中国体育用品上市公司成长态势和总体水平。

2 文献综述与理论模型构建

2.1 体育用品产业研究综述

作为体育产业研究的重要内容,近年来,体育用品产业研究逐渐受到关注,国内外学者的相关研究大致分以下5个方面。

2.1.1 我国体育用品产业研究现状

体育用品生产企业所有制结构包括国有企业和私有企业(传统家族企业和民间股份制企业),生产产品种类繁多,包括鞋服体育用品、健身器械和场地设施等。我国浙江、福建和广东等地区已形成颇具规模的产业集群。但同时,我国体育用品业也存在诸多问题,主要表现在生产企业多为中小企业,具备强势增长和高度创新的企业为数不多,产品科技含量低,品牌竞争力不足,高素质人才稀缺等。

为此,学者们从管理模式、渠道建设和发展政策等方面提出各自见解。张林玲等(2012)基于钻石模型研究我国体育产业政策体系,认为我国体育产业结构发展不健全,需要政府的大力支持和调整[18]。林建君等(2013)认为,我国东部、中部和西部地区体育产业政策存在差异,发展程度不一,应依据各地资源配置情况,因地制宜,调整产业结构,优化政策[4]。易剑东等(2015)指出,作为具备制度创新和民生价值的体育产业集群,进入战略性新兴产业将极大推动体育事业深度产业化、市场化和民生化[15]。也有学者借鉴英国体育文化创意业发展路径,指出我国体育产业可以通过整合比赛、设备场馆以及竞技人才等体育资源,融进知识与创意等生产要素,培育新型体育文化创意产业,成为体育产业结构优化升级的新引擎[13]。

2.1.2 体育用品品牌研究

从研究现状来看,尽管我国体育用品品牌发展迅猛,但仍存在诸多不足,如自主创新能力不高,缺乏有效的品牌培育机制和核心竞争力,品牌营销能力明显不足等。学者们主要从3个方面提出对策:1)政府层面应当加大力度共建体育用品品牌,管控损害体育用品品牌效益的违法行为;2)企业层面,以市场为导向,依据企业自身特点,细分市场,树立清晰的品牌定位,注重培养品牌核心竞争力,构建全面的品牌营销体系,开发国内市场,进军国际市场;3)企业领导者和员工层面,体育用品企业管理者应具备品牌战略意识,加强员工队伍建设和企业文化建设,树立良好的品牌形象。世界知名体育用品企业品牌建设的成功之道在于创新,且往往通过以下方式建设和提升品牌形象,如:赞助重大体育赛事树立品牌标杆形象,拓展全球市场,积极投入体育文化建设以及参与体育健康公益活动等[27]。

2.1.3 体育用品区域产业集群研究

1980年,著名经济学家马歇尔在著作《经济学原理》中提出“产业区”的概念,指众多中小企业集聚在一起,共同经营的现象和状态。企业集聚可以降低公共成本,推动形成学习型组织,有益于提升企业和行业整体竞争力。迈克尔·波特(1990)和保罗·克鲁格曼(1991)进一步将此类现象界定为“产业集群”(industry cluster)或“产业集聚”(industry agglomeration)。

体育用品产业是体育产业发展的重要形态,属于劳动密集型产业,能够依靠规模经济实现低成本扩张。我国已形成区域性明显的体育用品产业集群现象。周毅等(2013)基于生态位理论,认为体育产业区域性发展问题可以看成是体育产业组织依据自身条件和面临的动态环境,通过战略选择协调二者间关系的动态发展过程[19]。

已有研究涉及到体育用品区域产业集群形成原因大致分两类。一类是市场诱发型或称企业自主型,即存在充分市场需求的前提下,企业集中资本、整合价值链和供应链,加之当地充分的劳动力供给,形成产业集群和区域性特点,具体表现如下:1)集群的竞争优势,即集群内的企业,特别是中小企业可通过共同的生产设备、灵活的管理机制和共同的学习机制有效降低成本,提高生产效率,并形成产品规模优势和竞争优势;2)企业优势,即体育用品产业集群中龙头企业易形成区域企业品牌优势,促进产业特色形成。如福建晋江运动鞋产业集群拥有诸多运动鞋知名品牌,促使该集群形成“中国鞋都”的美誉[12]。另一类是政府引导型,由于体育用品产业集群可以促进区域经济发展,因而,政府部门十分注重为其营造良好的制度环境,即政府出台符合区域特色的体育产业发展策略并提供政策和环境优势,不断优化和升级产业结构,打造具有市场影响力的体育用品产业集群品牌。但也有研究指出[10],地方政府体育产业引导资金快速增长。引导资金在有效推动地方体育产业布局及发展的同时,由于审核、资助以及后期管理等诸多环节存在的疏漏,也同样面临巨大的破坏性风险,造成市场秩序失调、拉动效率下降等问题,地方政府应从多方面建立科学、有效的机制决策,有效提高地方体育产业引导资金制度效率。

总之,已有体育用品产业区域和集群研究,主要采用实证法或案例分析法,数据分析结果具有一定说服力,但研究模式创新性不足,结论偏于宏观。

2.1.4 体育用品企业国际竞争力研究

体育用品企业国际竞争力研究,主要探讨面临多变的国际市场和强势竞争对手,体育用品生产企业如何突破自身瓶颈,借助全球化优势,拓展全球市场份额。自加入世界贸易组织(WTO)以来,中国体育用品业和世界体育用品业发展联系紧密。2008—2010年,我国体育用品外贸出口依存度平均达到63.1%,出口额占当年体育产业总体增加额的48%左右,行业整体处于外需拉动型,因而,国际经济形势和体育产业发展动态均会对我国体育用品业造成非常大的影响。

近年来,劳动密集型产品占据我国体育用品外贸出口商品比例高达90%以上,资本技术密集型产品份额不足10%。在国际体育用品产业链分工中,我国一直位于底端,主要依靠低廉的劳动力价格参与国际体育产品制造业竞争[26]。

以迈克尔·波特提出的钻石理论为基础,何冰等(2007)把我国体育用品国际竞争力影响因素归纳为生产要素、供需关系、企业战略以及政府调控等,何冰认为,加强品牌塑造,提升品牌竞争力,与科研机构合作,研发具有核心竞争力的体育产品是我国体育用品企业提升国际竞争力的重要手段[2]。朱小平(2009)建议拓宽出口渠道,准确评估出口风险,提升产品科技投入[20]。此外,借鉴吸收国外企业管理制度,提高研发实力和管理绩效,组建和优化我国体育用品产业集群,也是研究者所提倡的重要发展思路[14]。2.1.5 体育用品上市公司研究综述

体育用品企业上市公司相关研究,通常采用实证方法,基于公司财务和非财务数据,分析体育用品上市公司未来发展趋势。研究内容主要包括品牌竞争力、盈利能力和经营绩效等,具体涉及到影响因素、评价指标和评价方法等(表1)。

表1 对我国体育用品上市公司研究内容归纳一览表

Table 1 Research Contents of Sporting Goods Listed Companies

研究内容主要指标代表人物主要观点实证方法品牌竞争力盈利能力、偿债能力、营运能力、现金流量吴延年(2010)提升品牌竞争力需规避债务风险,扩大盈利水平;加强创新,品牌多元化;整合改造优化供应链[9]主成分分析盈利能力资本结构、偿债能力、营运能力魏德样(2012)中、外体育用品上市公司盈利能力具有3种模式:采用财务杠杆多品牌运营、财务保守型和小规模成长型[8]最小二乘回归(PLS回归)经营绩效流动资产比、流动负债比、流动比率、现金流动负债比、流动资产周转率和公司规模詹新寰(2013)对体育产业上市公司绩效水平,流动资产比与流动资产周转率具有显著的正向影响,流动负债比和流动比率具有显著的负面影响;现金流动负债比和公司规模具有正向影响,但不显著[17]多元回归分析盈利能力、资产运营能力、债务风险能力和成长能力杨 光(2013)体育用品上市公司要加大科技开发资金投入,促进科研技术人员的积极性和创造性,开展产学研结合,引进科技人才,加强对知识产权保护工作[11]因子分析法和系统聚类法投入指标(总资产、主营业务成本);产出指标(净利润、存货周转率和主营业务收入)未小刚(2013)体育用品上市公司应提高技术的利用率,提升管理效率,提高技术效率对全要素生产率的拉动作用,加强自主知识产权的建设,提高自主创新的能力[7]DEA—Malmquist指数法企业家纵向关系网络、企业家横向关系网络和企业家社会关系网络陈 瑜(2014)企业家纵向关系网络和横向关系网络能有效提高体育用品上市公司绩效,而社会关系网络中,企业家政治身份与企业绩效呈正相关关系,企业家声誉影响不显著[1]面板数据回归方法

目前,对我国的体育用品上市公司的研究成果不多,大多集中在探讨营销和盈利模式、提高竞争力和解决融资等几个方面,对体育用品上市公司成长性评价研究涉及不多。研究方法也倾向定性的理论推演和调查分析,案例研究很少涉及,运用数理统计方法的实证研究较少。体育用品上市公司成长的规律、影响因素和结合产业发展环境成长性评价等将成为新的研究课题。

2.2 理论模型构建

企业成长理论起源于古典经济学家对大规模生产规律的研究,继而演变出一系列从企业经营管理的角度分析企业成长性的相关理论。后者被称之“为现代企业成长理论”。现代企业成长理论包括以彭罗斯(Penrose)为代表的企业资源成长理论、以格雷纳(Greiner)为代表的企业成长阶段论、以普哈拉(Prahalad)和哈默(Hamel)为代表的企业核心能力理论和以奥利弗·威廉姆森(Oliver Williamson)为代表的企业成长边界理论。

在企业成长的定义与测度上,虽然不同理论学派和学者对企业成长内涵持有不同的见解,但达到共识的是企业成长本质包括量的成长和质的成长两方面,是互相促进的过程。量的成长是指企业资源增多、利润额上升、公司规模和人员比例扩大等;质的成长是指企业所经营资源的性质、构成以及支配主体的更新。

2.2.1 体育用品上市公司资源

不断构造难以复制的无形资源是企业保持竞争力的基础。无形资源包括公司文化、知识产权、管理机制和技术创新等。学者们对资源的类型划分进行研究,如Hall(2006)将企业资源概括为有形资源、无形资源和能力[23];借鉴前人研究,本研究对体育用品上市公司资源进行分类,按照资源是否从属于人,将体育用品上市公司资源分为从属于人的资源和不从属于人的资源。按照资源形态区别,又可以分为有形资源和无形资源。将人力资源独立出来的原因在于,人力资源在急需实现产业转型升级的体育用品企业发挥巨大作用。

2.2.2 体育用品上市公司能力

彭罗斯指出,不是所有的资源都能变为企业可持续成长的来源,企业的竞争优势不仅在于企业特有的资源,也在于怎样有效配置这些资源。有学者指出,资源和能力两个概念应该加以区分,能力是指企业利用资源的手段,是统筹企业各种资源完成某些特定任务的水平[21]。Prahalad和Hamel(2002)是企业核心能力学派的代表,两位学者将来自于企业成长、配置与资源保护的能力视为企业竞争优势的来源,即企业核心能力[28]。

企业能力体系内容丰富,参照Lavie(2006)的研究[24],本研究将企业能力分为两个层次,包括认知层次和执行层次。认知能力(创新能力和发展能力)为第一层次,主要从体育用品上市公司所处的产业结构和市场机会来分析企业竞争优势,表现为企业对于竞争环境和未来发展趋势的洞察力,是对市场新产品需求的认知能力和评估未来可持续发展的能力。执行能力为第二层次,具体涵盖营运能力、偿债能力和盈利能力等,执行能力表明,企业在具备认知能力后能够合理、高效地实现成长计划。

2.2.3 体育用品上市公司成长环境

企业成长的关键取决于企业所拥有的资源、将资源转化为服务的能力以及企业与所处环境的协调性。组织边界以外能够对组织产生潜移默化或局部影响的所有因素称为组织环境。环境的动态多变性使研究者基于不同的学科背景,从不同的研究层次和角度研究企业与环境的关系,研究内容包括企业与环境的互动、环境对企业成长的影响和企业适应环境的策略等。权变理论认为,没有最佳的组织方式,组织方式取决于环境的特质。Luthans(1973)总结权变理论,概括出一个包含环境变量、管理技术和两者权变关系的框架[25]。通过分析企业和环境关系理论可知,体育用品上市公司成长过程受到多个外部环境压力因素的制约,公司能否生存和发展取决于对外部需求的反馈,体育用品上市公司和所处的环境紧密相连,借鉴前人的理论,本研究将环境细分为3部分,分别是经济环境、科技环境和行业环境。经济环境表示现阶段的经济形势,科技环境体现技术水平,行业环境展现产业结构特征。体育用品上市公司面临的环境具备复杂性和动态性特征,它给企业运行带来不确定性,如何寻求外部环境的稳定和可预测性,以降低企业运行的风险,是本研究的重点内容。

综上所述,体育用品上市公司资源和能力形成公司的竞争优势和竞争战略,并和企业所处的环境交互影响共同决定企业成长性。中国体育用品上市公司“资源-能力-成长环境-公司成长”(简称“RCE-G”)模型如图1所示。由图1可知,体育用品上市公司企业资源包括有形资源、无形资源和人力资源;企业能力包括创新能力、营运能力、偿债能力、盈利能力和发展能力;企业所处的环境可分为经济环境、科技环境和行业环境。企业资源经过有效的组织管理变为企业积累性的知识,即转化为企业能力,二者共同形成企业的竞争优势和竞争战略。体育用品上市公司面临的环境因素和企业内部因素(竞争优势和竞争战略)相互作用影响,二者共同决定体育用品上市公司的成长性。

图1 体育用品上市公司“资源—能力—成长环境—公司成长”模型示意图

3 研究方法

3.1 样本选择与数据来源

依据体育用品企业的定义及特征界定,本研究选择2013年12月31日前上市的体育用品公司,上市地点包括国内(深圳、上海、香港)和国外(新加坡、马来西亚、韩国和美国),共计20家公司,初步形成鞋服体育用品生产企业和鞋服体育用品销售企业为主导的体育用品企业群。

最终样本企业的选取按照以下步骤:1)被评价的体育用品企业符合体育用品和相关产业范围内规定①依据国民经济行业分类(GB/T 4754-2011),网址:http://www.stats.gov.cn/tjsj/tjbz/hyflbz/和1999年《中国体育商鉴分类》(包括服装鞋帽、运动鞋袜、球类器材设备、专项运动器械及设施、健身器材及附件、场馆及娱乐设施、户外运动和旅游休闲设备、电子科研器材、渔具、运动护具、奖杯奖品纪念品、运动保健用品、裁判教练用具、生产线和原材料共15类)。;2)主营业务收入超过50%来自鞋服体育用品销售;3)年报资料发布全面,无重大财务纰漏。依据以上步骤,最终筛选19家鞋服体育用品上市公司作为研究样本(表2)。

财务指标主要来源于国泰安中心数据库(http://www.stockstar),部分缺失数据通过公司年报、证券交易所网站②新加坡证券交易所网址:www.sgx.com;马来西亚证券交易所网址:http://www.bursamalaysia.com;韩国证券交易所网址:www.krx.co.kr;美国纳斯达克证券交易所:www.nasdaq.com。以及各大财经网站补充,采用财务指标建立指标体

系的最大优点是数据真实。而非财务数据则通过逐年查阅公司年报,公司网站以及公司生产基地所在城市统计年鉴等资料检索获得。

表2 本研究样本一览表

Table 2 Research Sample

证券代码公司名称上市时间上市所在地 公司主要业务000599青岛双星1996深圳体育用品研发、设计和生产300005探路者2009深圳户外用品研发、设计和销售002517泰亚股份2010深圳运动鞋的研发、生产及销售600158中体产业1998上海体育产业HK02331李宁2004香港品牌设计、生产及销售HK00551裕元集团2006香港专业生产国际著名品牌运动鞋HK02020安踏体育2007香港品牌设计、制造及销售HK03818中国动向2007香港从事鞋服品牌设计及销售运动相关HK01368特步国际2008香港鞋服体育用品的制造及销售HK03813宝胜国际2008香港主要业务为体育用品批发HK01361361度2008香港品牌设计、制造及销售HK01968匹克体育2009香港品牌设计、制造及销售HK01998飞克国际2010香港品牌设计、制造及销售HK01819富贵鸟2013香港主营休闲鞋系列FQ8.SI中体国际2007新加坡运动鞋服等产品的研发和销售FO8.SI鳄莱特2008新加坡研发设计鞋服体育用品等配套产品5156@OM.KL喜得狼2009马来西亚生产与销售运动鞋以及服装EDS喜得龙2009美国纳斯达克品牌开发、设计及销售900040.KQ巨星国际2009韩国研发销售运动鞋服,拥有快步体育用品、体育用品研究开发和沃登卡进出口贸易3家控股子公司

3.2 变量测量

体育用品企业资源的特性相比于其他企业资源,最基本的差别是这些企业的成长过程与体育行业发展的状态和水平紧密相连,体育用品行业的发展与地方经济和国家政策息息相关。体育用品企业资源形成后常常具有相对的稳定性和一定的动态性。这些特征在推动企业发展时发挥着重要作用,并最终影响体育用品产业的发展。

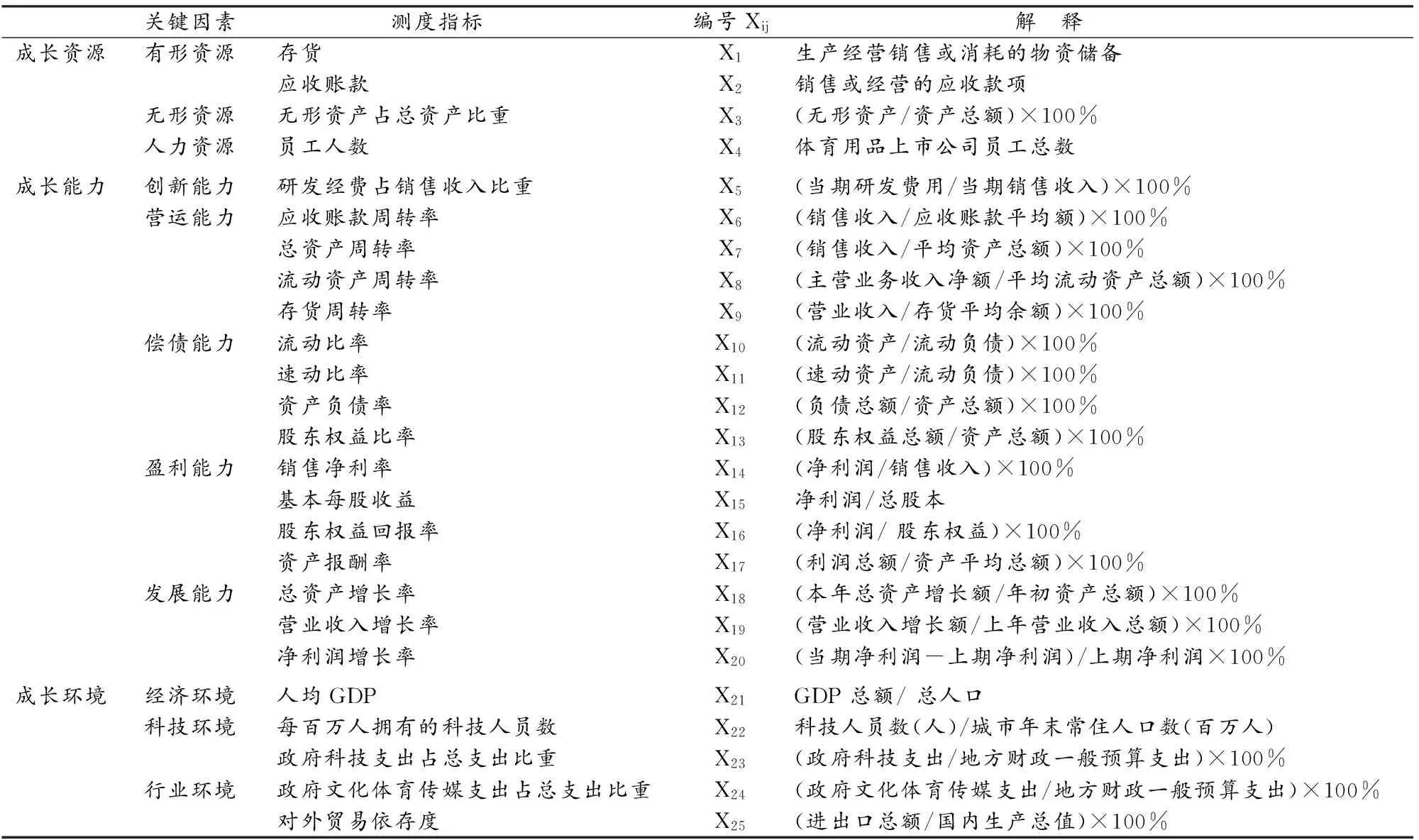

基于文献综述和借鉴相关学者研究的成长性评价指标体系,依据科学性、系统性和可行性原则,经过初级筛选和相关性分析,最终确定体育用品上市公司成长性评价指标体系内容,包含3个一级指标、11个二级指标和25个三级指标(表3)。

表3 中国体育用品上市公司成长性评价指标体系一览表

Table 3 Evaluation Index System of Growth of Chinese Sporting Goods Listed Company

关键因素测度指标 编号Xij解 释 成长资源有形资源存货X1生产经营销售或消耗的物资储备应收账款X2销售或经营的应收款项无形资源无形资产占总资产比重X3(无形资产/资产总额)×100%人力资源员工人数X4体育用品上市公司员工总数成长能力创新能力研发经费占销售收入比重X5(当期研发费用/当期销售收入)×100%营运能力应收账款周转率X6(销售收入/应收账款平均额)×100%总资产周转率X7(销售收入/平均资产总额)×100%流动资产周转率X8(主营业务收入净额/平均流动资产总额)×100%存货周转率X9(营业收入/存货平均余额)×100%偿债能力流动比率X10(流动资产/流动负债)×100%速动比率X11(速动资产/流动负债)×100%资产负债率X12(负债总额/资产总额)×100%股东权益比率X13(股东权益总额/资产总额)×100%盈利能力销售净利率X14(净利润/销售收入)×100%基本每股收益X15净利润/总股本股东权益回报率X16(净利润/股东权益)×100%资产报酬率X17(利润总额/资产平均总额)×100%发展能力总资产增长率X18(本年总资产增长额/年初资产总额)×100%营业收入增长率X19(营业收入增长额/上年营业收入总额)×100%净利润增长率X20(当期净利润-上期净利润)/上期净利润×100%成长环境经济环境人均GDPX21GDP总额/总人口科技环境每百万人拥有的科技人员数X22科技人员数(人)/城市年末常住人口数(百万人)政府科技支出占总支出比重X23(政府科技支出/地方财政一般预算支出)×100%行业环境政府文化体育传媒支出占总支出比重X24(政府文化体育传媒支出/地方财政一般预算支出)×100%对外贸易依存度X25(进出口总额/国内生产总值)×100%

3.3 分析方法

企业成长性评价方法有很多,如AHP法、因子分析法和图标级数法等。采用多元统计分析技术处理数据、建立宏观或微观系统模型评价企业成长性时,需要注意采用方法的客观准确性,基于因子分析法的企业成长性评价方法具备精简、综合和客观的特点,因此,本研究采用因子分析法评价体育用品上市公司成长性。

企业的成长动态上可分为持续成长和中断成长(维持及减缩)[22],为横向探究体育用品企业的成长过程,需要延伸体育用品企业的时间跨度。本研究将2009—2013年的体育用品企业成长性排名记为X1、X2、X3、X4和X5,计算体育用品企业每年成长性排名的增长率,即:

Ii=-(Xi+1-Xi)/Xi(i=1,2,3,4,5)

根据每年的增长率Xi,分别计算体育用品企业的每年增长率的均值(Mean)和方差(D)。增长率的均值和均方差是本研究对体育用品企业成长性纵向比较的主要依据,其计算公式为:

最后可以用统计学的方法将体育用品企业分成6类,其分类依据如下:

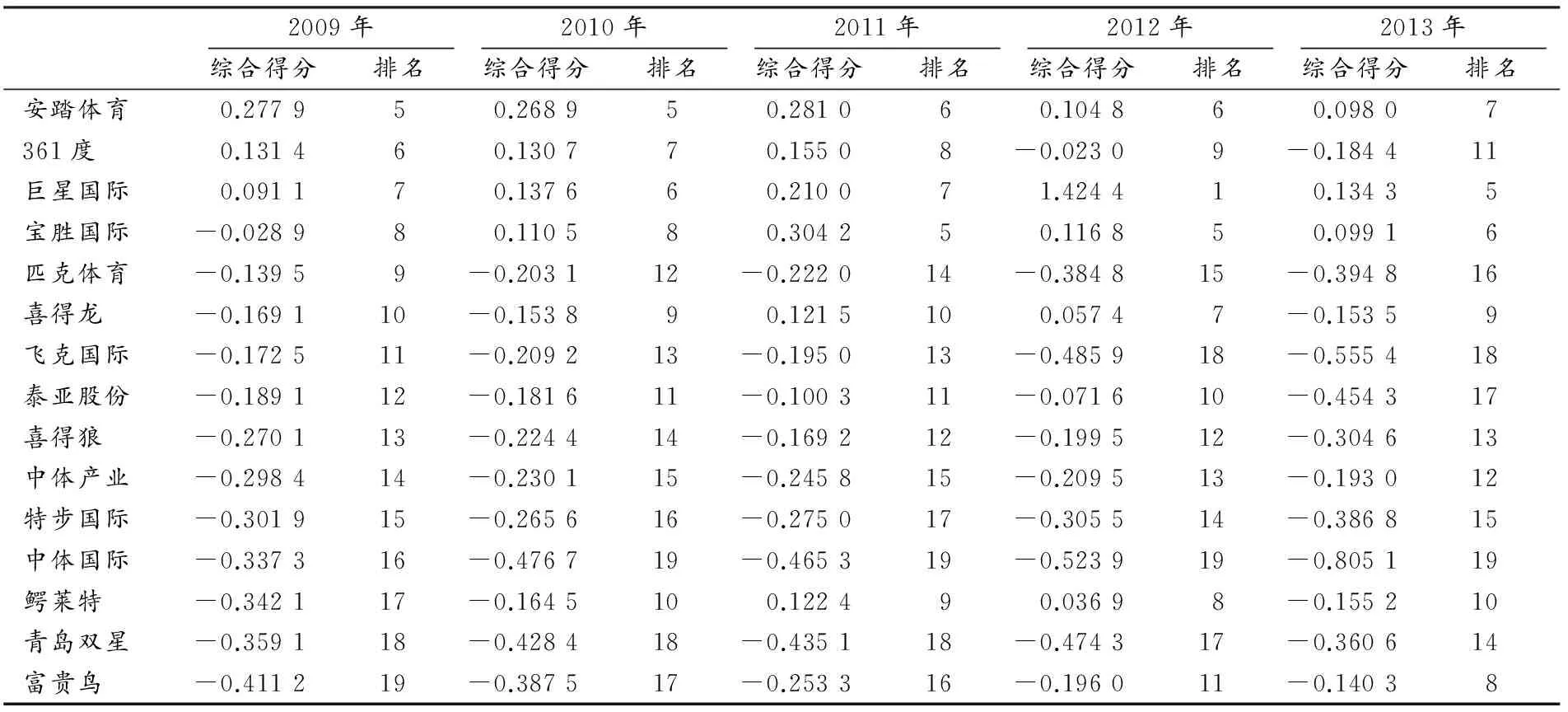

[A] Mean>0,且D [B] Mean>0,且D>Average (D) [C] Mean<0,且D [D] Mean<0,且D>Average (D) [E] Mean=0,且D [F] Mean=0,且D>Average (D) 图2 体育用品上市公司成长性分类方法示意图 按照这样的分类,2009—2013年,体育用品上市公司动态成长性可分为6类,分别是平稳增长类型、波动增长类型、平稳负增长型和波动负增长型、平稳保持类型和波动保持类型(图2)。A类与B类体育用品上市公司的增长率均值都大于零,属于正增长的公司。但A类公司在5年内有一定的成长较B类公司而言,相对稳定(增长率方差<平均方差); B类公司增长率波动幅度较大。C类与D类体育用品上市公司其增长率均值都小于零,属于负增长。C类体育用品上市公司是平稳负增长,D类体育用品上市公司则是波动负增长。E类与F类体育用品上市公司其增长率均值都等于零,属于保持型。E类公司是平稳保持,F类则是波动保持。 4.1 体育用品上市公司成长性评价 4.1.1 因子分析 运用SPSS 21.0分析软件对原始数据进行降维,得出KMO和Bartlett球形检验结果(表4)。 表4 KMO和Bartlett球形检验一览表 Table 4 KMO and Bartlett’s Globular Tests KMO取样适切性量数0.673Bartlett的球形度检验上次读取的卡方3449.889自由度300显著性0.000 由表4可知,样本数据KMO值为0.673,达到因子分析的可行性标准,Bartlett球形检验结果为显著,检验结果表明,19家体育用品上市公司样本数据可采用因子分析法进行实证研究。 因子分析采用主成分分析法,并以方差最大正交旋转法旋转因子共提取8个特征值大于1的公共因子,其特征值分别为5.831、3.871、3.148、2.663、2.242、1.479、1.251和1.054,累计贡献率达86.154%,因此,本研究选取8个公共因子代表25项原始指标包含的信息量。 8个公共因子的具体命名如下: 1.公共因子F1的方差贡献率为23.32%,在X23、X22、X24、X21和X25这5个指标上,因子载荷均大于0.6,其中,X21反映企业成长的经济环境,X22和X23反映企业成长的科技环境,X24和X25反映企业成长的行业环境,因而可以认为,F1是影响中国体育用品上市公司成长性的环境因子。 2.公共因子F2的方差贡献率为15.48%,在X2、X1和X4这3个指标上,因子载荷均大于0.5,其中,X1和X2反映企业的有形资源,X4反映企业的人力资源,因而可以认为,F2是影响中国体育用品上市公司成长性的资源因子。 3.公共因子F3的方差贡献率为12.59%,在X18、X19和X20等3个指标上因子载荷较大,其中。X18、X19和X20反映企业的发展能力,因而可以认为,F3是影响中国体育用品上市公司成长性的发展能力因子。 4.公共因子F4的方差贡献率为10.65%,在X14、X17、X16和X13等4个指标上因子载荷较大,其中,X13反映企业偿债能力,X14、X17和X16反映企业盈利能力,可认为,F4是影响中国体育用品上市公司成长性的盈利能力因子。 5.公共因子F5的方差贡献率为8.97%,在X11和X10 这2个指标上因子载荷较大,X11和X10反映企业的偿债能力,因而可以认为,F5是影响中国体育用品上市公司成长性的偿债能力因子。 6.公共因子F6的方差贡献率为5.91%,在X9、X15和X5这3个指标上,因子载荷较大,X9表示企业的存货周转率,X15表示企业的基本每股收益,X5表示研发经费占销售收入比重。存货周转率体现企业管理水平,通常而言,存货周转速度越快,存货的占用水平越低,流动性越强,侧面反映产品受市场欢迎的程度。基本每股收益是指企业应当按照属于普通股股东的当期净利润除以发行在外普通股的加权平均数计算得出,指标与净利润密切相关,而净利润反映产品能够带来的收益,是竞争力的一种体现。研发经费占销售收入比重表明公司对产品研发的投入程度,产品的创新性和科技性是其竞争力的根本。综上所述,F6可认为是影响中国体育用品上市公司成长性的产品竞争能力因子。 7.公共因子F7的方差贡献率为5.00%,在X8和X72个指标上载荷较大,X8和X7均反映企业的营运能力,因而可以认为,F7是影响中国体育用品上市公司成长性的营运能力因子。 8.公共因子F8的方差贡献率为4.22%,在X12、X3和X6这3个指标上因子载荷较大,X12表示资产负债率,X3表示无形资产占总资产比重,X6表示应收账款周转率,以上3个指标均与企业资产投入相关,具有非现金性,其指标值大小与供货商、科技转化程度或市场密切相关,存在较大的不确定性,因而可以认为,F8是影响中国体育用品上市公司成长性的风险调控能力因子(表5)。 4.1.2 评价与排序 根据因子得分系数可得各因子得分表达式,依据各体育用品上市公司在8个公共因子上的得分,可计算19家体育用品上市公司2009—2013年成长性指标综合得分和排名(表6)。在计算综合得分时,将这8个因子变量的方差累计贡献率与最终累计贡献率的商作为权重系数,按照线性加权求和公式得出体育用品上市公司成长性因素综合得分(G),计算表达式如下: G=(W1/W)×F1+(W2/W)×F2+(W3/W)×F3+… +(W7/W)×F7+(W8/W)×F8=0.270×F1+0.180×F2+0.146×F3+0.124×F4+0.104×F5+0.068×F6+0.058×F7+0.050×F8 表5 旋转后的成分矩阵一览表 Table 5 Rotated Component Matrix 12345678X230.902X220.902X240.839X210.663X250.640X20.979X10.977X40.973X180.984X190.983X200.982X140.917X170.873X160.858X130.538X110.946X100.939X90.773X150.702X5-0.624X80.834X70.783X120.746X30.624X6-0.561 由表6可知,2009—2011年,长期位居中国体育用品上市公司成长性排名前3位的公司分别是中国动向、李宁和裕元集团。从2012年起,李宁公司排名急速下跌,这与近些年,李宁公司盲目扩张,产品定位不清等诸多原因引发利润下滑相关。纵观2009—2013年5年间,传统体育用品品牌,包括361度、安踏体育、匹克体育和飞克国际均呈现成长性排名下滑趋势。而排名总体上升的公司包括宝胜国际、鳄莱特、中体产业、探路者、特步国际、巨星国际和富贵鸟,其中,定位在户外休闲运动产品的探路者,由于近年来户外运动颇受欢迎,加之地处经济发达地区北京,宏观环境利好,其成长性排名一直名列前茅;富贵鸟由2009年第19名跃居2013年第8名,如此迅速崛起的重要原因是2013年上市前的积极准备和上市后融资带来的资产增值促使其成长性排名迅速上升。青岛双星和中体国际成长性排名长期处于末端,而喜得龙、喜得狼以及泰亚股份成长性排名常有波动。 表6 2009—2013年历年体育用品上市公司成长性综合得分一览表 Table 6 Comprehensive Score and Ranking of Sporting Goods Listed Companies from 2009 to 2013 2009年2010年2011年2012年2013年综合得分排名综合得分排名综合得分排名综合得分排名综合得分排名中国动向0.848310.700720.462220.672330.75182李宁0.716120.738910.44223-0.3871160.25454裕元集团0.539130.658530.693210.690320.80131探路者0.538240.345840.383440.474840.52853 续表 6 4.2 体育用品上市公司成长性类型划分 依据体育用品上市公司成长性划分方法,计算得出各体育用品上市公司2009—2013年历年成长率均值和方差(表7)。 依据分类方法,2009—2013年5年间,本研究体育用品上市公司成长性归类如下:平稳增长类型6家,分别是宝胜国际、鳄莱特、富贵鸟、青岛双星、探路者和中体产业;波动增长类型1家,为裕元集团;平稳保持类型2家,为喜得狼和喜得龙;平稳负增长型8家,分别是361度、安踏体育、飞克国际、匹克体育、泰亚股份、特步国际、中国动向和中体国际;波动负增长型2家,为巨星国际和李宁。 表7 体育用品上市公司成长率均值、方差及类型一览表 Table 7 Mean,Variance and the Types of Growth Rate of Sporting Goods Listed Companies 成长率均值成长率方差类 型中国动向-0.2920.255平稳负增长李宁-1.274.283波动负增长裕元集团0.040.422波动增长 探路者0.060.012平稳增长 安踏体育-0.090.009平稳负增长361度-0.160.001平稳负增长巨星国际-0.791.569波动负增长宝胜国际0.0440.043平稳增长 匹克体育-0.1600.012平稳负增长喜得龙0.0000.048平稳保持 飞克国际-0.1420.025平稳负增长泰亚股份-0.1310.109平稳负增长喜得狼-0.0000.008平稳保持 中体产业0.0350.006平稳增长 特步国际-0.0060.011平稳负增长中体国际-0.0470.007平稳负增长鳄莱特0.0930.054平稳增长 青岛双星0.0580.005平稳增长 富贵鸟0.1870.012平稳增长 5.1 研究结论 1.体育用品上市公司成长性不仅依托企业内部成长资源和成长能力的发展,更受外部环境的重大影响。在研读有关上市公司成长性相关理论的基础上,依据我国体育用品上市公司具体情况,结合实证数据,得出影响中国体育用品上市公司成长性因素主要包括:环境因子(经济环境、科技环境和行业环境)、资源因子(有形资源和人力资源)和成长能力因子(发展能力、盈利能力、偿债能力、产品竞争能力、营运能力和风险调控能力),这些因子构成中国体育用品上市公司成长性评价指标体系。 2.环境因子、资源因子和成长能力因子(包括发展能力因子、盈利能力因子、偿债能力因子、产品竞争能力因子、营运能力因子与风险调控能力因子)均对体育用品上市公司成长起到正向影响作用。其中,环境因子权重为0.270,资源因子权重为0.180,发展能力因子权重为0.146,盈利能力因子权重为0.124,偿债能力因子权重为0.104,产品竞争能力因子权重为0.068,营运能力因子权重为0.058,风险调控能力因子权重为0.050。由上述结果可知,成长环境对企业成长有着重要影响,内部资源也是企业成长的基石,在成长能力各因子中,发展能力因子(包括总资产增长率、营业收入增长率和净利润增长率)与盈利能力因子(包括股东权益比率、销售净利率、股东权益回报率和资产报酬率)所占权重较高,说明资产运营情况和利润空间依旧是评估企业成长能力的重要指标。 3.对中国19家体育用品上市公司成长性进行综合评价,以2013年成长性排名为例,大多数体育用品上市公司在环境因子、资源因子和成长能力因子3个方面发展不均衡。从地域分布来看,排名第1的裕元集团,其母公司所在地为中国台湾,而第2名和第3名中国动向和探路者,其公司所在地为北京。这些地区均为经济发达地区,加之浓厚的科技创新环境,都对体育用品上市公司的成长起到很大的辅助作用。 4.总体发展态势。尽管当前体育用品行业面临诸多挑战,在19家样本中,仍然有近一半的体育用品上市公司在近5年保持较好的成长态势。2009—2013年5年间,本研究体育用品上市公司成长性归类如下:平稳增长类型6家,波动增长类型1家,平稳保持类型2家,平稳负增长型8家和波动负增长型2家。 5.2 管理建议 5.2.1 营造有利于体育用品企业成长的宏观环境 实证研究结果表明,环境因子对体育用品企业有着显著正向影响,是影响体育用品上市公司成长性的关键因素。中国的政治体制、土地所有制和资本市场制度等因素都决定一个行业要形成规模化效益需要政府积极发挥主导作用。 第一,吸引社会资本投入,健全上市融资机制。由实证分析结果可知,上市融资可以大大促进体育用品企业成长性排名。政府应当制定政策鼓励企业研发新型体育产品,优化体育服务,创建条件使得体育产业领域引入社会资本,成立体育用品企业投资项目基金。全面提升投融资渠道建设,扶持符合条件的体育用品企业上市。 第二,改善产业布局和结构,提高政策实施效率。实证研究结果表明,不同地区体育产业发展呈现不均衡现象。我国体育用品业在沿海地区比较集中,成长性得分综合排名显示,地处北京和上海等经济发达地区的体育用品公司,其名次较其他地区体育用品公司相对靠前。不同区域体育用品业集群发展不尽相同的本质原因是产业发展环境的不同。因而,政府应该因地制宜发展体育产业,构建区域间协同发展机制。 要提高体育用品业发展效率,推进政策有效执行力度,需从决策主体、执行方式、监督和反馈机制4方面着手。体育用品业政策实施中,地方政府的经济行为特征包括追寻效用最大化和短期利益均为关键因素[16]。 5.2.2 依托企业现有资源,提升产品科技创新转化率 实证结果表明,资源因子对体育用品企业有着显著正向影响,是影响体育用品上市公司成长性的关键因素。 第一,加强创新型人才引进,注重无形资产开发。创新强调知识和技术的流动,其提升发展是企业、政府和研发机构等单位部门不断互动的结果。企业可发挥科技资源优势,完善体育用品领域科研平台体系,加强校企协作,构建协同创新机制,实现创新战略联盟。完善体育技术成果转化机制,对相关领域的知识产权加以保护,加强科技成果转化率。提升体育用品品牌建设,开发科技含量高的体育用品,实施商标战略,提升产品市场竞争力,促进体育衍生品创意和设计开发,构建体育文化产业。 第二,提升产品科技创新转换能力。在提取公共因子特征值时,F6为产品竞争能力因子,由研发经费占销售收入比重(X5)、企业存货周转率(X9)和企业基本每股收益(X15)3项指标构成。其中,在F6因子得分表达式中,研发经费占销售收入比重(X5)系数值为-0.624,这与通常认为研发经费投入越高,企业产品竞争力就越高,存在一定偏差,需要进一步探索导致这种情况出现的原因。 F6为产品竞争能力因子,在F6因子得分表达式中,研发经费占销售收入比重(X5)系数值为负,可能的原因在于,增加科研经费投入会削减企业用于人力和营销等提高产品竞争力的经费,削减这两方面带来的益处,且科技研发存在时滞性,经济效益并不能够马上显现。时滞性原因在于企业在生产技术、产品生命周期、营销、利润分配和行业环境等方面存在诸多不确定性。我国体育用品企业正面临转型瓶颈,科技成果产业化绩效不佳。已有研究表明,有的体育用品企业创新能力未能得到良好提升,没有转化为外在竞争力。例如,安踏一直致力于提升研发能力,并于2005年成立国内首家运动科学实验室,近年来研发费用占销售收入比重一直达到3%以上,这在一定程度上为产品竞争力培育提供动力。然而,世界品牌实验室(World Brand Lab)发布的2012年和2013年中国500最具品牌价值排行榜上榜体育用品企业中却一直没有安踏。2009—2013年5年间,其成长性排名也一直徘徊不前甚至有下降趋势。这一现象值得深思。当前,体育用品产业正从劳动密集型转换为品牌和创新驱动阶段,科研经费投入最终是否能显著提高体育用品产品效益,取决于如何提升科技研发人员自身知识储备和协作机制,发挥研发平台环境(设备和原材料)优势以及改善研发管理过程等因素。 5.2.3 细分顾客市场,打开全渠道零售模式 中国体育用品上市公司成长性能力因子中,权重排名靠前的分别是发展能力因子和盈利能力因子。其中,发展能力因子包括总资产增长率、营业收入增长率和净利润增长率共3项指标,盈利能力因子包括股东权益比率、销售净利率、股东权益回报率和资产报酬率4项指标。可见,增加营业收入和提高利润对体育用品公司成长性有显著影响,而细分顾客市场,重新审视市场定位和拓展重组零售渠道能够有效减少库存、完善货品供应链管理,提升体育用品公司利润。 体育用品公司上市后,可利用股市融资等方式募集资金拓宽营销渠道。当前,依赖分销商增开店铺以推动产品销售的模式已不可持续,近年有多家体育用品公司由于店铺盲目扩张且产品定位不清,继而导致库存大量滞留无法销售,利润明显下滑,成长性排名持续下降。因而,体育用品上市公司必须调整战略,建立和完善多样化营销渠道,消费者品牌依恋驱动因素包括品牌个性、享乐和外观,依此细分顾客市场,构建消费者品牌忠诚度[6],打开全渠道零售模式。 全渠道零售(omni channel retailing)是指企业采取多种零售渠道类型(包括实体店、非实体店和互联网信息媒体等)整合(跨渠道)销售的行为来满足消费者购物、娱乐和社交的需求。结合体育用品“消费性”、“体育性”和“专门性”这3个本质属性,全渠道时代的来临,要求当前体育用品上市公司必须考虑渠道功能的整合,关键在于:1)确定顾客购买体育用品时的偏好和重点关注信息,尤其在当前已处于电子商务和网络营销时代[5];2)明确企业体育用品品牌或店牌的营销定位;3)研究和设定目标购物人群的购物程序或路径;4)按照渠道特点和目标顾客偏好,可以考虑捆绑销售或互补品销售,提升产品销售率,并匹配相应功能到购物路径的具体环节上。与此同时,体育用品实体店仍然具备特定优势,比如,可让消费者切实感受商品,体验购物服务环境等。体育用品公司应当灵活契合有形店铺和无形店铺的销售,最大化全渠道零售模式带来的收益。 [1]陈瑜,刘兵.企业家社会资本与体育用品企业绩效的关系—基于中国体育用品上市公司数据的实证分析[J].上海体育学院学报,2014,38(6):31-36. [2]何冰,周良君,陈小英,等.中国体育用品业国际竞争力的理论与实证研究[J].体育科学,2007,27(7):14-18. [3]联合会秘书处.2012年中国体育用品业发展白皮书[EB/OL]. http://sportshow.com.cn/article-1007.html,2014. [4]林建君,李文静.我国体育产业政策效应的评价研究[J].体育科学,2013,33(2):22-29. [5]吕庆华,龚诗婕,陈湃麒.鞋服体育用品网购意向影响机理实证研究[J].北京体育大学学报,2014,37(2):44-50. [6]吕庆华,郑淑蓉,刘伟.品牌依恋对运动鞋品牌忠诚的影响机理:运动鞋品牌承诺的中介作用[J].上海体育学院学报,2014,38(5):32-39. [7]未小刚.基于DEA—Malmquist指数的我国体育用品上市公司经营效率研究[J].西安体育学院学报,2013,30(2):180-183. [8]魏德样,黄彩华,雷雯.中、外体育用品上市公司盈利能力的特征分析与预测模型构建—基于PLS回归和OPLS-DA方法的分析[J].体育科学,2012,32(10):14-21. [9]吴延年,陈卓,李建军.中国体育用品上市公司品牌竞争力评价—基于财务报表的分析[J].体育科学,2010,30(1):32-35. [10]邢尊明,周良君.我国地方体育产业引导资金政策实践、配置风险及效率改进-基于8个省、自治区、直辖市的实证调查及分析[J].体育科学,2015,35(4):12-21. [11]杨光.中国体育用品上市公司经营业绩评价研究—基于上市公司的财务数据分析[J].西安体育学院学报,2013,30(5):560-566. [12]杨明,陶娟.中国体育用品制造产业集群品牌研究[J].体育科学,2014,34(8):34-47. [13]杨双燕,许玲.英国体育文化创意业发展及对中国体育产业的启示——基于主导产业扩散效应理论视角[J].北京体育大学学报,2015,38(1):45-50. [14]杨再惠.提高我国体育用品业国际竞争力的对策研究[J].体育科学,2005,25(8):16-19. [15]易剑东,任慧涛.体育产业纳入我国战略性新兴产业的可行性及其潜在进路[J].武汉体育学院学报,2015,49(3):5-11. [16]曾洪萍.论产业政策的实施机制[J].管理科学,2007,20(5):67-68. [17]詹新寰.中国体育用品产业上市公司营运资金结构对企业绩效的影响——基于对我国17家体育用品产业上市公司的实证研究[J].武汉体育学院学报,2013,47(9):28-34. [18]张林玲,戴朝.基于钻石模型的我国体育产业政策体系研究[J].成都体育学院学报,2012,38(2):24-27. [19]周毅,刘常林.基于生态位态势理论的我国区域体育产业发展特征研究[J].体育科学,2013,33(11):52-57. [20]朱小平.我国体育用品产业国际竞争力现状与对策的研究[J].山东体育学院学报,2009,25(9):31-33. [21]AMIT R,SCHOEMAKER P J H.Strategic assets and organizational rent[J].Strategic Manage J,2006,14(1):33-46. [22]GARNSEY E,STAM E,HEFFERNAN P.New firm growth:Exploring processes and paths[J].Industr Innovat,2006,13(1):1-20. [23]HALL R.The strategic analysis of intangible resources[J].Strategic Manage J,2006,13(2):135-144. [24]LAVIE D.Capability reconfiguration:An analysis of incumbent responses to technological change[J].Academ Manage Rev,2006,31(1):153-174. [25]LUTHANS F.The contingency theory of management:A path out of the jungle[J].Gener Infor,1973,(3):67-72. [26]NADVI K,LUND-THOMSEN P,XUE H,etal.Playing against China:Global value chains and labour standards in the international sports goods industry[J].Glob Networks,2011,11(3):334-354. [27]NICHOLLS J A F,ROSLOW S,LASKEY H A.Sports event sponsorship for brand promotion[J].J Appl Business Res(JABR),2011,10(4):35-40. [28]PRAHALAD C K,HAMEL G.The core competence of the corporate emergence of intraindustry differential firm performance:Insights from a simulation study[J].Strategic Manage J,2002,24(2):97-125. Research on the Evaluation of Sporting Goods Listed Companies Growth in China —Based on the Analysis of the Data from 2009 to 2013 LV Qing-hua,GONG Shi-jie Sporting goods industry now is in a boom.However,the overall scale of the industry is small,and how to grow is still in exploration.Growth of sporting goods companies are not only relies on their own resources and capabilities,but also influenced by the environmental factors.Based on the theory of enterprise growth,this paper applied literature review and expert interview to select the key factors that effected the growth of sporting goods listed companies,and then built a model and evaluation system,collected five years statistics panel data from 2009 to 2013 to evaluate the growth of 19 sporting goods listed companies by using factor analysis.The result showed that 1) factors that influenced the growth of Chinese sporting goods listed company included environment,resource and growth capacity,besides the factors among the growth capacity,the weight of development and profitability were higher,indicated that operational status of assets and profit margins were still important indicators for discriminating the growth ability of enterprise.2) For the comprehensive evaluation,most companies developed unbalanced in environmental,resource and growth ability,there were some regional differences.3) The growth of sporting goods listed company could be divided into six types like stable growth,fluctuation growth,stable maintain,fluctuation maintain,stable negative growth and fluctuation negative growth. sportinggoodslistedcompany;growthevaluation;factoranalysis 1000-677X(2016)01-0049-10 10.16469/j.css.201601006 2015-10-23; 2015-12-17 国家社会科学基金资助项目(14PTY011)。 吕庆华(1960-),男,福建寿宁人,教授,博士,博士研究生导师,主要研究方向为文化产业理论与营销管理; E-mail:lvqh99@126.com;龚诗婕(1991-),女,福建寿宁人,硕士,主要研究方向为营销管理, E-mail:gongshijie715@163.com。 华侨大学 工商管理学院,福建 泉州 362021 Huaqiao University,Quanzhou 362021,China. G80-05 A

4 实证结果

5 研究结论与管理建议

猜你喜欢

成都体育学院学报(2021年1期)2021-07-16上海企业(2018年9期)2018-12-07华人时刊(2018年17期)2018-11-19数学学习与研究(2018年7期)2018-05-16山东青年(2017年11期)2018-03-29天津体育学院学报(2018年5期)2018-03-11天津体育学院学报(2017年2期)2017-11-01娃娃画报(2016年9期)2016-11-12都市丽人(2015年4期)2015-03-20股市动态分析(2014年24期)2014-07-11