商业银行ATM备付金管理动态随机规划模型的实证检验

2016-12-20 12:31徐茎桃常钟文

统计与决策 2016年23期

高 莹,徐茎桃,常钟文

(东北大学 工商管理学院,沈阳 110819)

商业银行ATM备付金管理动态随机规划模型的实证检验

高 莹,徐茎桃,常钟文

(东北大学 工商管理学院,沈阳 110819)

文章运用动态随机规划方法,根据商业银行实际运营情况,考虑持卡人在ATM提取现金的不确定性,建立了ATM备付金管理动态随机规划模型。进一步,以国内商业银行实际情况为背景,运用遗传模拟退火算法进行了实证计算,并进行了比较分析。实证结果表明,运用模型得出的ATM备付金管理的最优策略有效可行,能较好地控制商业银行ATM的运营成本。

动态随机规划;ATM;备付金管理;遗传模拟退火算法

0 引言

ATM(自动提款机)备付金是商业银行给持卡人在ATM提款而准备的现金。ATM全天候、全天时的运营服务,要求商业银行的ATM备付金能随时满足持卡人提取现金的需求。准确估算、合理安排ATM备付金,对提高商业银行服务水平和盈利能力是至关重要的,是亟需解决的实际问题。

ATM备付金管理的本质是基于商业银行持卡人提取现金随机性的最优化问题。到目前为止,相关文献对商业银行备付金管理以及大额支付问题有所研究。而针对ATM备付金管理这一具有特殊性的具体实际问题的研究文献还较少。本文充分考虑商业银行ATM备付金管理问题中的随机性特征,建立了ATM备付金管理动态随机规划模型,采用遗传模拟退火算法对模型求解。进一步地,根据我国现实情况,通过中国农业银行某支行ATM的实际数据,验证了模型的有效性。

1 模型假设和符号定义

1.1 模型假设

商业银行ATM备付金的日常管理程序为:首先周期性地通过上级银行来提取现金,然后由押运公司的运钞车(运钞外包)将这些现金置入ATM。当周期内ATM备付金用尽时,通常需要临时银行雇佣押运公司的运钞车为该ATM紧急补充备付金。一旦这种情况出现,既影响服务质量,又产生大额额外费用。ATM备付金是无息或低息资产,保留过多势必导致资金闲置,减少银行可贷资金数量,从而降低商业银行利润。ATM备付金过少,一是影响持卡人提取现金,造成银行信誉受到影响;二是临时补充ATM备付金会直接带来相应的经济损失。因此,银行需要准确地控制ATM备付金金额来达到优化目的。

根据实际情况,ATM备付金管理动态随机规划模型有以下假设[9]:

(1)银行需要定期对ATM备付金进行周期性盘点,且只在盘点时重装备付金。假设,ATM中原有的备付金金额为xx0,在每次盘点时做出决策x(即这一周期期初置入ATM中的金额),第一周期的决策会影响下一周期的决策y,以选择合适的x使得成本最小;

(2)银行ATM备付金通常来自于上级银行调运,因此备付金管理中的成本包括运送现金所需的固定费用(如长期租用运钞车及运钞人员的费用)、备付金过多带来的资金浪费导致利润减少的机会成本和备付金不足带来费用增加,并且按照次数来计算运送现金的固定费用;

(3)采用对历史数据进行模拟的方法来得到持卡人对ATM的现金随机需求ξ,这是一个非负的随机变量,即ξ∈Z,是s个值ξ1,ξ2,...,ξs的离散随机变量,相应概率为p1,p2,...,ps;

(4)银行ATM备付金的过多和不足导致现金剩余,意味着可贷资金的减少,进而降低了利润水平。因此,使用贷款利率和存款利率的差额(资金收益与成本的差额)来表示备付金过多的惩罚率,并假设备付金过多和备付金不足的惩罚率相等;

(5)银行追求成本最小化。

1.2 符号定义

ATM备付金管理的动态随机规划模型包括确定性参数、不确定性参数和决策变量。

(1)确定性参数

xx0为决策之前ATM中原备付金的金额;drt为t期单位资金成本,以短期存款利率表示;ce为每次装钞的固定费用;l为ATM最小容量;u为ATM所允许的最大容量。

(2)不确定性参数

ξt是持卡人t期对ATM中现金的随机需求,ξt∈Z,是 s个值 ξ1,ξ2,...,ξs的离散随机变量,相应概率为p1,p2,...,ps;xxt是t期期末的备付金余额;yt+表示t期备付金过多;yt表示t期备付金短缺额;at表示备付金不足时相应的惩罚率,根据假设等于备付金短缺时相应的惩罚率bt;bt表示t期备付金过多时相应的惩罚率,即贷款利率与存款利率的差额,又可表示为lrt-drt,其中lrt是t期短期贷款利率,drt是t期短期存款利率。

(3)决策变量

xt为t期起初置入ATM中的备付金金额。

2 模型设定

在追求银行成本最小化的情况下,ATM备付金管理动态随机规划模型的目标函数为:

模型的约束条件为:

式(1)是预算约束,即备付金平衡方程,表示备付金的收入和支出必须平衡;式(2)和式(3)分别是现金流约束和余额约束;式(4)和式(5)是容量约束,表示期初的决策,即各周期期初置入ATM的备付金金额不能大于ATM所允许的容量值;式(6)是容量余额约束,表示第t期余额在ATM所允许的容量范围内;式(7)是重装限制,表示前一周期ATM中的余额一定小于下一周期的需求,因此一定要补充ATM备付金;式(8)是非负约束。

3 模型求解

运用遗传模拟退火算法对模型求解。考虑ATM备付金管理特点,求解过程为:

(1)种群初始化。进化代数计数器t的初始值为0 (t←0),初始温度 T0=3000,随机产生初始种群P(t)={X1,X2,…,Xm}。

(2)适应度评价和选择操作。根据适应度函数评价当前种群P(t)的适应度,保持群体中一个最优的个体不变,其他个体采用比例选择算子,当群体规模为G时,则适应度为 fi的个体Xi被选进下一代的概率为P′(t)←Selection[P(t)]。

(3)交叉操作。采用单点交叉算子,首先在个体编码串中随机设置一个交叉点,然后在该点以概率0.6交叉构成两个配对个体的编码串基因。可产生的子代个体分别为:其中e∈(0, 1)

评价交叉结果,判断是否接受新解,以目标函数的大小为标准,当子代染色体优于父代时,用子代代替父代染色体,否则拒绝接受子代染色体。

(4)变异操作。执行个体交叉变异操作,概率为0.001。执行保优变异操作,保持群体中一个最优的个体不变,其他个体采用平均变异算子,个体Xi的各个基因位以变异概率Pm=0.001发生变异,即按概率pm=0.001用区间中随机分布的随机数的值代替原有值。

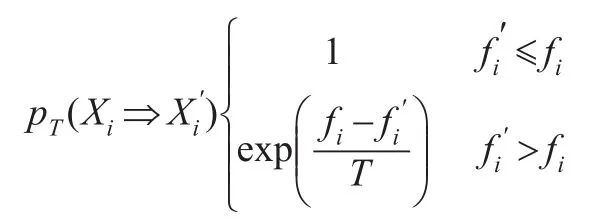

(5)适应度评价和模拟退火操作。首先进行最优保存策略,然后由Metropolis准则确定的新解接受概率来进行复制操作,即:

其中,T为与温度相关的控制参数。即当父代个体优于子代个体时,接受父代为下一代群体中的个体,当子代优于父代个体时,以概率接受子代个体成为下一代种群中的个体。

满足终止条件则输出优化结果,不满足则转向(6)。

(6)退温操作。执行退温操作,Tt+1=0.9Tt。

(7)保留最优种群。复制个体,根据择优选择模型保留最优种群。

(8)终止算法。判断是否满足终止条件,当达到进化代数500或者连续10代适应度变化不超过1%时输出最优解,算法终止。

4 实证检验

本文以中国农业银行某支行某台ATM的87+9天的实际提取数据进行实证检验。资金成本和收益分别采用我国当时3个月存款利率和贷款利率,即分别为3.1%和6.1%。备付金短缺或过多意味着资金没有得到有效利用,因此惩罚率使用资金收益与成本的差额确定,且惩罚率相同。短期现金流的不确定性参数生成使用自回归滑动平均模型(ARMA)进行模拟。持卡人随机提取现金需求ξt使用真实数据,如表1所示。

表1 ATM备付金余额 (单位:元)

首先,采用Eviews软件对短期现金流生成拟合方程。即:

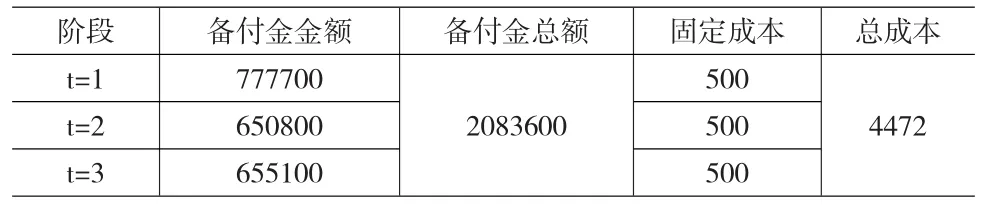

然后,运用Matlab软件计算求解,得到该银行ATM备付金的最优金额及相应的成本,结果见表2。并与该银行ATM备付金的实际金额及成本(表4)相比较。表3和表4分别为实证检验期间持卡人从该ATM实际提取现金金额和该ATM备付金的实际金额及成本情况。

表2 ATM备付金最优管理策略 (单位:元)

表3 持卡人从ATM提取现金情况 (单位:元)

表4 ATM备付金现行管理策略 (单位:元)

由表2至表4可以得出以下结论。

(1)由ATM备付金管理的动态随机规划模型得出的最优金额(表2)能够很好地满足持卡人的提款需求(表3)。第1周期(t=1)备付金最优管理策略的备付金金额为777700元(表2),而实际提取金额为699400元(表3),最优备付金满足了该期实际的提款需求。在第2周期,第1周期剩余备付金(777700~699400元)与第2周期期初置入的备付金(650800元)之和能够满足第2周期的提款需求,同理,第3周期的提款需求也可得到满足。

(2)运用ATM备付金管理的动态随机规划模型的最优管理策略具有更大的成本优势,可以减少ATM备付金管理的总成本(表2和表4)。在实证检验期内,备付金最优管理策略的固定成本和总成本都有了明显下降。这说明基于动态随机规划的ATM备付金管理模型得到的最优策略是有效可行的,可以在很好地满足持卡人提款需求、提升持卡人对银行满意度的同时,有效地降低银行ATM的运营成本,进而提高银行的经营水平。

5 结束语

本文提出了商业银行ATM备付金管理动态随机规划模型。为验证模型的合理性和实用价值,采用中国农业银行某支行的ATM备付金管理及持卡人提款数据,运用遗传模拟退火算法进行了实证分析。并与该ATM的实际管理情况进行比较。结果表明,ATM备付金动态随机规划模型考虑了不确定的现金流和提款需求,可以比较精确地确定ATM备付金金额,避免了备付金不能满足提取现金需求的风险,可以在有效提升银行服务质量的同时,防止承担额外成本;同时考虑了过多的ATM备付金会造成资金浪费以致减少收益的问题,使得ATM备付金金额的确定更加合理,效果更优。

[1]Ruth A J,Klee E.Big Bank,Small Bank:Monetary Policy Implementa⁃tion and Banks'reserve Management Strategies[J].Journal Of Eco⁃nomics and Business,2011,63(4).

[2]Coria E J,Yaron A.How Well Do Mexican Banks Manage Their Re⁃serves?[J].Journal of Money,Credit,and Banking,2005,37(4).

[3]Bennett P,Peristiani S.Are US Reserve Requirements Still Binding? [J].Economic Policy Review,2002,(5).

[4]高莹,黄小原.资金需求不确定的银行卡网络鲁棒运作模型[J].控制与决策,2007,22(10).

[5]张敏,魏先华,潘松等.中国大额实时支付系统参与者的流动性管理[J].系统工程理论与实践,2008,28(8).

[6]黄平,周晋.银行日常风险管理中备付金问题研究[J].系统管理学报,2013,22(2).

[7]周光友,邵锦萍.电子货币发展与商业银行流动性需求[J].金融经济学研究,2014,29(1).

[8]黄碧琴,何碧英,何曾.货币国际化与支付体系建设经验研究——以日元为例[J].南方金融,2014,(7).

[9]常钟文.基于遗传模拟退火算法的ATM备付金管理动态规划模型及实证研究[D].沈阳:东北大学,2012.

(责任编辑/刘柳青)

F830

A

1002-6487(2016)23-0149-03

辽宁省社会科学规划基金资助项目(L15BGL037)

高 莹(1957—),女,辽宁沈阳人,教授,研究方向:金融工程与风险管理。

徐茎桃(1991—),女,吉林白山人,硕士研究生,研究方向:金融工程与风险管理。

常钟文(1987—),女,安徽安庆人,硕士研究生,研究方向:金融工程与风险管理。

猜你喜欢

成都信息工程大学学报(2022年4期)2022-11-18

中国金属通报(2020年2期)2020-06-30

中国外汇(2019年18期)2019-11-25

视野(2018年16期)2018-08-23

软件(2017年7期)2018-01-24

商周刊(2017年23期)2017-11-24

经济师(2017年2期)2017-04-10

人间(2016年33期)2017-03-04

软件(2016年3期)2016-05-16

科学启蒙(2011年9期)2011-09-22