复合实物期权视角的企业R&D项目评价模拟计算

2016-12-20 12:31刘凤琴聂志平刘利莉

统计与决策 2016年23期

刘凤琴,聂志平,刘利莉

(浙江财经大学 信息管理与工程学院,杭州 310018)

复合实物期权视角的企业R&D项目评价模拟计算

刘凤琴,聂志平,刘利莉

(浙江财经大学 信息管理与工程学院,杭州 310018)

文章基于美式复合实物期权视角,运用美式期权最小二乘蒙特卡罗模拟方法对企业多阶段R&D项目评价问题进行深入分析。研究结论认为,多阶段多投资时点的企业R&D投资项目一般具有很强的复合实物期权特征和美式期权价值结构;实证结果表明,相对于常用的Geske两阶段评价美式期权计算模型,本文提出的评价方法具有更强的收敛稳定性。

R&D项目;跳跃扩散;复合实物期权;美式期权定价;最小二乘蒙特卡罗模拟

0 引言

R&D项目在企业决策中占据不容忽视的地位,新产品或新战略的设计和开发往往是一个企业生存的关键因素,因此对R&D项目做出正确评估就成为企业投资决策的重要内容。由于R&D项目是一种平台投资,具有弹性可调性、创造性、周期长、风险大和投资额巨大等特点,传统方法由于忽视其灵活性会低估或错估R&D项目价值,在80年代就陆续受到了学者们的质疑。因为期权估值理论能很好地适应管理柔性等特点,所以被认为是比较贴合R&D项目真实价值的评估方法。同时,由于R&D项目具有多阶段投资的复杂性,因此,将其看作复合实物期权形式并进行定价评估更符合实际情况。

目前,学者对R&D项目进行复合实物期权模拟时多看成多阶段集合形式,方法理念其实还是以Geske的两阶段模型为主。本文把蒙特卡罗模拟方法和复合实物期权理念结合起来,在多阶段复合实物期权定价方案的基础上,针对项目周期内期权执行时间重叠的情况,给出一个较完备的R&D项目估值方案。

1 R&D项目的复合实物期权特征分析

复合实物期权的内涵在于它描述了未知环境下投资决策中一系列前后紧密关联的权利,这些权利的意义在于使决策过程更具柔性,因此复合实物期权估值方法在分析多阶段序列决策问题方面有优势。复合实物期权反映了一种全新的投资思维模式和企业战略思想。在含有较大技术风险和市场风险的环境下制定投资策略时,复合实物期权可以赋予投资决策过程更多的选择性。复合实物期权内会有期权交叉重叠的情况,期权间相互作用的过程也是较复杂的,Brosch R(2001)[1]通过研究实物期权的组合特性,对期权间的复合关系进行了分类和定义,把复合实物期权分为平行复合、因果复合和项目间复合。其中,平行复合应用最为广泛,本文研究将以此为基础来进行。

实物期权标的资产是现金流收益的现值,资产价格过程主要包括Poisson过程、Merton跳跃以及均值回复资产模型等形式。事实上,均值回复模型比几何布朗运动更符合实际情况,尤其是跳跃均值回复模型。但在实践中因为计算有难度,更倾向于选择简单模型。为此,本文将泊松跳跃资产价格模型作为基准模型,对复合实物期权定价加以分析。

假如有高新技术研发企业在T时刻有一项投资,投资与否取决于在该时刻企业的价值。若T时刻企业价值为P(T),它是T时刻投资产生的现金流的贴现值,K为T时的投资成本。整个企业当前价值为不考虑该期权静态NPV和该看涨期权价值之和。进一步假设如下:(1)在[0,T]期间,随着研发工作的进行,P(T)会以指数形式稳定增长,直到有新的技术发现而产生非预期的跳跃。(2)因为竞争者的进入,这项新技术所带来的经济利益该企业不能完全独占。(3)从长远考虑,无论价值增值还是吸引竞争者进入,新技术发现产生的影响将会逐步消失。因此,项目在(0,T)时间内资产价格变化可以采用Piosson过程来描述:

在无套利和完全市场下,该看涨期权的价值为e-rTE[max(0,P-k)]。

2 复合实物期权的蒙特卡罗模拟

2.1 跳跃扩散模型的蒙特卡罗模拟

在时间区间[0,T]内,假设标的资产价格变量S(t)遵循Possion跳跃扩散过程,即:

为简单起见,假设跳跃扩散是一维泊松过程,同时跳跃强度为λ=1。利用蒙特卡洛模拟方法对资产价格进行时间离散化,如果知道初始时刻S值,根据随机抽取的ε,则能得出Δt时刻的S值,那么2Δt时刻的值就能从Δt时刻算出来。通过N个正态分布抽样就可以得到一个价格路径的蒙特卡洛模拟样本,并得到在时刻T的回报值;把这种模拟方法重复至足够大次数,通过计算所有回报值的平均值,然后折现,就得到了期权的期望值:

其中取N个独立样本路径,SG表示S(t)在时间到期日T时的近似值。在复合实物期权中,既含有欧式实物期权类型,也含有美式期权类型。由于其前向性特点,会导致类似美式期权类型计算的不可行性,LSM方法可确定美式期权最佳执行点,从而计算美式期权价值。

2.2 美式复合实物期权定价的最小二乘蒙特卡罗模拟

根据Longstaff F A,Schwarts E S(2001)[2],本文假设美式期权执行点是在K个离散的时间点上0<t1≤t2≤t3≤...≤tk=T,并且在每一个离散时间点都考虑它的最佳停止策略。在期权到期日,如果美式期权是处于实值情况,那么投资者就会执行期权,反之则放弃执行。由于美式期权可提前执行特性,那么在到期日之前的tk时刻,投资者必须做出选择,如果计算得出期权立即执行的价值要大于持有这一期权的价值,投资者毫无疑问会选择立即执行期权。在时间点tk,选择立即执行期权获得现金流为已知,而继续持有可能产生现金流却是未知。根据无套利定价假设,持有期权价值为风险中性测度下C(ω,s;tK,T)折现后的条件期望值:

式(4)中r(ω,s)表示无风险折现率。LSM算法目标就是通过最小二乘法在时刻点tk-1,tK-2,...,t1逼近期权继续持有的条件期望值;由于依赖样本路径的现金流函数C(ω,s;t,T)是由递归定义期权而产生,因此具有后向迭代性,需要进行后向式计算。Longstaff F A和Schwarts E S (2001)[2]研究表明,用3个基函数可获得足够收敛度。在计算过程中,由于投资者只会在期权价值大于零时刻执行,因此可以只考虑期权价值大于零的路径,如此就大大减小了期望函数估计范围。

2.3 实物期权的模型求解

本文主要分析延迟期权,其他类型期权可相应分析,假设延迟期权的延迟期为[0,T0],延迟期权可以在延迟期内任意时间执行。在求解时,需要比较每个时间点上的立即执行期权获得价值和继续持有期权价值,将较大值作为该时间点上的期权价值。将[0,T0]分为N1个长度相等的时间区间,记为在To时刻,第p条路径上的期权价值为:

ti时点p条路径上立即执行项目价值为-I1,步骤为:

①求得在To处的期权价值,记为,并且把每条路径上的期权执行时间都记为

②选取tN1-1时刻所有期权执行价值大于零的路径,设共L条,标记为p1,p2,…,pL。计算出这些路径上继续持有期权的价值的现值为:

运用最小二乘法求解方程,得到a0,a1,a2的值;这里用3个基函数可以获得足够收敛效果。

在此基础上,运用以下方法确定每条路径上的期权是否应该在tN1-1时刻执行。若在某条路径上期权的立即执行价值为零,则期权肯定是继续持有,不会执行。而在L条执行价值大于零的路径上,利用上面LSM方法得到参数来重新计算此路径上期权的持有价值,为:

如果计算出的持有价值大于这条路径上此点的执行价值,期权就会继续持有;若持有价值小于执行价值,期权将会在此点执行。记tN1-1时刻每条路径上期权执行时间为有反之

③假定求得ti+1时刻期权在每条路径上的执行时间为,欲确定在ti期权执行时间首先选取执行价值大于零的所有路径,假设有L'条,标记为 p1,p2,...,pL',计算在这些路径上期权持有价值折现到ti时刻的价值为

求解出a0,a1,a2的值。

④计算出期权的价值为:

第一步:在[T3,T]期间运用计算转换期权价值方法计算期权价值。首先,运用上述转换期权价值计算式得到转换期权在每条路径上的价值其次,在项目扩张投资规模的情况下,运用转换期权价值计算方法得出转换期权在每条路径上的价值:最后扩张期权在T3处的价值为

3 案例计算

3.1 案例描述

基于Cassimon D,Engelen P J(2010)[3]案例数据,分别给出基本现金流和成本数据以及内含复合实物期权相关数据。移动支付系统在2010年至未来时间里损益值如表1所示,2012年开始市场化推广之后才有了现金流产生。

表1 移动支付系统开发损益值

其中,Ii,t表示在每一阶段开始时的投资支出,Vi,t是预期现金流产生值,仅仅在进入到推广阶段时才会产生,在市场化推广阶段开始的时刻估算而得。在提出软件开发项目商业概念之后,由于商业环境极度不明朗,管理者不会马上进入移动支付系统开发,而是等待有利信息出现,以确定此移动支付系统有很大可能会带来商业价值,或者避免不必要的后期投入,这就是延迟期权价值内涵。此软件系统最迟会在T0=0.5,以投资额I1=12.4(百万)开始移动支付系统研发。此外,延迟期权有类似于美式期权特征,投资者可以根据市场环境在T0之前的任意时间内进入到设计阶段研发。在设计阶段结束即将进入到编码阶段时点上,管理者可以根据移动支付系统商业前景,选择在T1=0.8时刻是否彻底放弃移动支付系统的继续开发;如果不放弃,则将以I2=21.6(百万)投资额进入到软件编码阶段的研发。

3.2 模型参数估计

模型参数主要包括波动率参数、跳跃强度λ以及跳跃值Yj等,其中关于波动率估计,主要运用Park C,Kang J M, Min B(2013)[4]里的专家咨询评价方法;而对模型中的跳跃强度λ以及跳跃值服从的正态分布函数参数运用MCMC方法加以解决。

3.2.1 波动率σ估计

专家咨询评价方法是将专家小组的主观概率和对数正态累计概率相结合,得出最佳波动率估值。采用阶段波动率法,需将此波动率的范围分为四个区间值,分别是第一阶段波动率取值范围为50%~60%,接下来的三个阶段依次为38%~48%,35%~45%以及32%~42%。可以看到四阶段波动率估值也大致落在32%~60%之间。因为本文对参数波动率的处理方法是分阶段取值的,根据Richard和Shockley(2007)[5]方法,得出有关波动率数据如表2所示。第四列Ii表示每阶段投入成本,S0表示预期现金流折现到初始时刻的值,折现率r是5.32%,采用的是2012年发行的3A级五年期国债利率近似作为无风险贴现因子。

表2 软件开发项目案例数据及波动率估计

3.2.2 MCMC参数估计

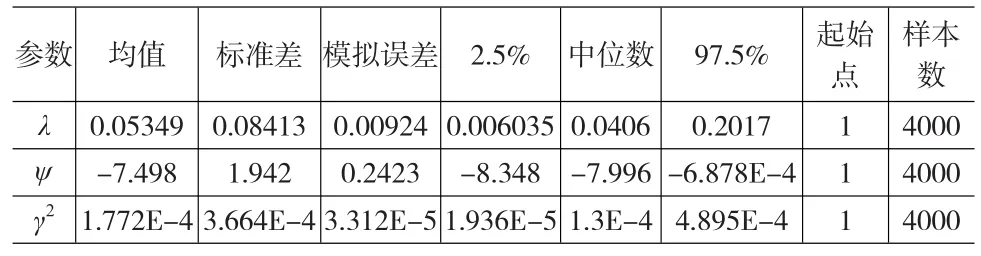

根据软件开发项目实际数据可得,资产价格初始值为S0=85.9(百万);运用蒙特卡罗模拟方法,得出资产价格历史轨迹。其中,模型参数部分运用历史数据来运算,再从中选取一部分资产价格数据,作为参数估计输入数据。根据资产价格模拟过程的MATLAB程序运行所得数据,选取其中60组数据,每两个取平均值,作为MCMC参数估计方法中S0的基准数据。MCMC方法各个参数先验分布值来源于刘昭文(2011)里相同参数先验分布,即:λ~Beta(2,100),Yj~N(ψ,γ2)中,期望和方差的先验分布为1/γ2~IGa(2.5,0.025)。根据MCMC方法估值步骤,人工迭代4000次,可得到各个参数路径迭代轨迹以及后验分布,参数估计相关指标如表3所示:

表3 模型参数统计结果

从表3可以得到:λ=0.05349,ψ=-7.498,γ2=1.772E-4,并可得:μ0=5.5419E-4。则:

其中Yj~N(-7.498,1.772E-4),Nt为 λ=0.05349的泊松分布,初始值S0=85.9(百万)。

3.3 复合实物期权价值模拟

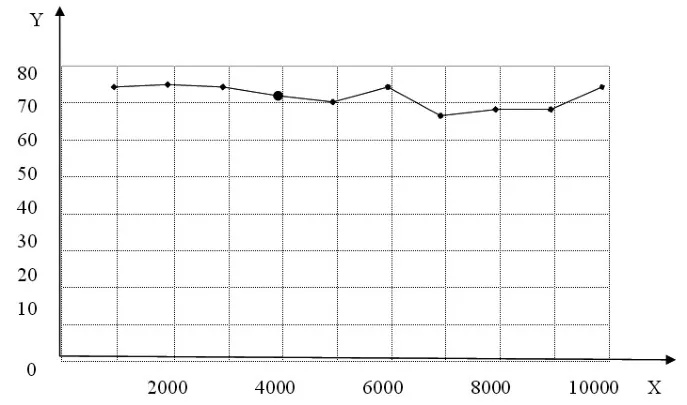

第一步:利用最小二乘蒙特卡罗模拟方法,运用MATLAB计算软件,分别模拟出了1000次至10000次中的10次均值结果,图1描述了延迟期权价值随模拟次数变化的轨迹,取模拟4000次的MATLAB运算结果,可以得到Vp(tT3/Δt)=70.38(百万)。

图1 延迟期权模拟值变化曲线

在时间区间[T3,T]即[2.5,7]年内,扩张投资情况下,计算出2.5年时刻转换期权价值在扩张投资情况下,在2.5年时点项目初始价值变为86.6(1+e)=115.2(百万)。用MATLAB程序计算可得到2.5年时刻的转换期权的价值取4000次程序计算结果可得出2.5年时刻的转换期权的价值=128.7(百万),运用最小二乘法得到的项目收缩且扩张下第2.5年时点处的期权价值模拟结果如图2所示。

图2 项目收缩且扩张下第2.5年时点处的期权价值模拟图

第二步:扩张投资和不扩张投资期权价值的计算区别在于标的资产的计算公式和初始投资值的不同,若在2.5年时扩张投资,则资产价格在此刻的初始值将改变,得到2.5年时刻扩张期权价值为:

在时间区间[T′2,T3]即[2,2.5]年内,同样运用计算转换期权价值公式算出在2年时点的转换期权价值,通过程序计算可得到结果为110.5(百万)。利用以上计算结果减去第2年时的初始投资,也就是在收缩投资的情况下,转换期权价值为:

将此值以无风险利率r=0.052折现到T2=1.5年末再减去测试阶段的初始投资,同时将收缩投资额考虑进去,便得到软件开发项目收缩投资情况下期权价值,记为

第三步:在项目不收缩投资情况下,计算出1.5年末项目的期权价值。步骤与第二步一样。同样把1.5年时此软件开发项目在不收缩投资情况下的期权价值记为Vp(tT2/Δt)-I3。运用第二步中同样的计算步骤可得到最终的不收缩情况下第1.5年时点的期权价值Vp(tT2/Δt)-I3= 88.7(百万)。

第四步:比较第二步和第三步的计算结果,得出1.5年时点收缩期权的价值。记为即可得到此软件开发项目在第

1.5年时点的收缩期权的价值为88.7(百万)。

第五步:将第四步得出的收缩期权价值折现到T1=0.8年末,利用放弃期权价值计算公式来计算此时点下的放弃期权的价值:

第六步:将第五步计算而出的结果折现到T0=0.5年末,得出此点的期权价值,记

第七步:运用前述推迟期权价值计算方法中第一步至第三步的方法确定出推迟期权在每条路径上的最佳执行点,然后从起始时刻开始,沿着每一条路径寻找出第一个最佳执行点,将此点的期权价值折现到起始时刻,得出每条路径上起始时刻推迟期权的价值,对所有路径上得出的期权价值V″

p取平均值,便得出此软件开发项目复合实物期权总价值。

对最后的结果取模拟4000次下的平均值,得到推迟期权的价值为38.64(百万),也是整个复合实物期权的价值,再减去软件开发项目起初的概念投资I0=1.4,可以得到最终的项目价值为37.54(百万)。

4 结论

本文针对传统估值方法的缺陷,运用复合实物期权理论,并借助蒙特卡罗模拟数值解法重新探究了R&D项目的价值评估问题,研究结论归纳为:

(1)由于R&D投资项目是阶段性投资,同时具有多个投资时点,因此复合实物期权更适合分析其价值结构和估值计算问题。

(2)虽然实物期权理论来源于金融期权,但其传统金融解析方法不再适用于实物期权求解,数值解法会更先进方便,通过借助MATLAB等模拟软件,可以得出较准确的结果。

(3)在实证分析中,对波动率和跳跃因子的参数估计做了详细的分析,结果得出,对于风险性较大,投资阶段性特征明显的R&D项目,运用复合实物期权思想,并采用解析方法,可以得出更灵活、更贴合真实价值的评估结果。

[1]Brosch R.Portfolio-aspects in Real Options Management[J].Plant Cell Reports,2001,15(12).

[2]Longstaff F A,Schwarts E S.Valuing American Options by Simula⁃tion:A Simple Least-Squares Approach[J].The Review of Financial Studies,2001,14(1).

[3]Cassimon D,Engelen P J,Yordanov V.Compound Real Option Valua⁃tion With Phase-Specific Volatility:A Multi-phase Mobile Payments Case Study[J].Technovation,2010(31).

[4]Park C,Kang J M,Min B.Compound Real Options Incorporated With a Stochastic Approach for Evaluating an Uncertainty in Petroleum Ex⁃ploration[J].Energy Sources,2013,PartB:Economics,Planning,and Pol⁃icy,8(3).

[5]Richard L.,Shockley Jr.A Real Option in a Jet Engine Maintenance Contract[J].Journal of Applied Corporate Finance,2007,19(2).

(责任编辑/刘柳青)

F273

A

1002-6487(2016)23-0166-04

国家自然科学基金资助项目(71271190);教育部人文社会科学研究项目(15JYA630037)

刘凤琴(1966—),女,浙江杭州人,博士,副教授,研究方向:金融工程与金融管理。

猜你喜欢

中学生数理化·七年级数学人教版(2022年3期)2022-03-16

中国外汇(2019年15期)2019-10-14

华东师范大学学报(自然科学版)(2019年3期)2019-06-24

中国外汇(2019年23期)2019-05-25

家庭影院技术(2019年1期)2019-01-21

小资CHIC!ELEGANCE(2018年42期)2018-12-15

作文小学中年级(2018年10期)2018-10-29

电子制作(2018年1期)2018-04-04

能源(2016年2期)2016-12-01

Coco薇(2015年10期)2015-10-19