投资者情绪与成交量:基于网络论坛证据的分析

2016-12-20 13:27易洪波李梦璐董大勇

商业研究 2016年8期

易洪波++李梦璐++董大勇

摘要:通过对东方财富网上证指数吧主题发帖的内容进行词频统计,本文建立了一组有效衡量投资者投资情绪的关键词词典,并据此考察网络论坛异常投资者情绪对交易市场异常成交量的影响。实证研究结果表明:网络论坛异常投资者情绪对交易市场异常成交量存在显著的影响,同期网络论坛异常投资者多方情绪对同期交易市场异常成交量产生正向影响,同期网络论坛异常投资者空方情绪对下一期的异常成交量产生负向影响。

关键词:网络论坛;投资者情绪;词频统计;成交量

中图分类号:F830文献标识码:A

收稿日期:2016-03-13

作者简介:易洪波(1979-),男,云南文山人,西南交通大学经济管理学院博士研究生,研究方向:投资决策分析;李梦璐(1993-),女,陕西韩城人,西南交通大学经济管理学院硕士研究生,研究方向:金融市场;董大勇(1972-),男,四川泸州人,西南交通大学经济管理学院副教授,博士生导师,研究方向:金融市场。

基金项目:国家自然科学基金资助项目,项目编号:71271174。

现代行为金融理论认为投资者并非是完全理性的,股票交易市场在很大程度上受到噪音交易者行为的影响[1],而投资者情绪又与噪音交易者密切相关,投资者情绪对投资者做出投资决策具有重要的影响[2]。由于股票市场存在羊群效应投资行为[3],投资者会把个人情绪带到股票市场,并影响到其他投资者的交易行为,最终通过交易量反映出来。成交量不仅反映投资者的交易意愿,而且还反映交易市场的买卖强度,投资者情绪的剧烈波动会损害市场效率。因此,投资者情绪形象地反映了投资者对未来股票市场的预期,刻画了投资者的心理活动。对于整个股票市场而言,考察投资者情绪与交易市场间的相互影响关系,弄清投资者情绪对投资者行为的作用机理,对认识市场效率、提高股票市场风险管理水平具有重要的意义。基于信息传递的角度,本文通过建立投资者情绪与上证指数交易市场成交量关系的模型,试图分析投资者情绪对整个股票市场成交量的影响,以期对投资者情绪是如何影响交易市场成交量的进行实证解析。

一、理论分析与研究假设

1.网络论坛投资者情绪对股票市场成交量短期的影响。交易市场是集中反应各种信息的核心场所,将信息融入到股票市场是交易市场效率的主要体现。投资者既是股票市场信息的传播者,也是信息的挖掘者,在做投资决策时常常被股市交易信息或是其他投资者传播的信息所误导。由于情绪具有传染性和羊群效应[3],投资者把自己的情绪在网络论坛表达出来就会影响到其他投资者,导致其他投资者又把这些情绪带到股票市场,引起交易市场出现异常交易量。在中国股市缺乏做空交易的制度下,投资者对当天市场表现与交易市场外利好消息发布、利好的传闻、谣言等乐观信息的认识可能存在过度偏好与认知偏差,受到乐观信息影响的投资者会参与到交易中,影响到股票市场成交量的变化。因此,当分析的时间间隔周期为天时提出假设1。

假设1:交易日当天网络论坛异常投资者情绪会对当天交易市场的异常成交量产生正向影响,且这种正向影响来自于网络论坛的异常投资者多方情绪。

2.网络论坛投资者情绪与交易市场交易量短期的先行-滞后关系。投资者在网络论坛所表达的投资情绪,一部分来自于股票市场内的交易信息,交易市场指数的涨跌会对投资者情绪产生影响,另一部分来自交易市场外信息的发布。网络论坛异常的投资者情绪表达可以理解为投资者对现有信息看法的情感交流,投资者的这种情感交流可以有效地减少交易者之间的信息不对称以及对信息的认知偏差。因此,通过前一天投资者的情感表达与交流,信息得到有效的消化与传播,下一个交易日交易市场受到信息的冲击就少,且产生较小的交易量。当天市场利好消息在交易时段得到消化,快速地反应到交易市场中,而投资者对当天交易时段产生的利空消息却反应不足,当天产生的利空消息以及投资者在网络论坛的悲观情绪表达会延迟反应到第二天的交易市场上。因此,提出假设2。

假设2:先行网络论坛异常投资者情绪对滞后交易市场异常成交量有反向影响,且这种反向影响来自于上一天网络论坛异常的投资者空方情绪。

3.网络论坛投资者情绪对股票市场交易量的长期影响。信息的影响延迟调查表明宏观信息的发布对投资者的影响是持续的,投资者对这类信息的完全消化与吸收需要一个时间过程。投资者通过论坛获取信息、整理信息、交流信息,投资者在较短的时间内不能有效吸收股市外的信息,并立即反应到股票交易之中。此外,投资者受到宏观信息发布持续性的影响,使得投资者自身的信息容量逐渐增大。所以,受到宏观信息发布和股市长期表现的影响,投资者对交易市场外信息的接收过程是逐步的,随着投资者自身拥有的信息容量增大,投资者对股票的需求量也会增大。但是,受交易制度的限制,投资者对当期利好消息存在过度偏好,故对利好消息刺激参与到交易中的程度远远大于利空消息刺激参与到交易中的程度。因此,当分析的时间间隔周期为周时提出假设3。

假设3:同期周异常投资者情绪对周异常交易量产生正向影响,且这种正向影响来自于当期的网络论坛异常投资者多方情绪。

4.网络论坛投资者情绪与股市交易量长期的先行-滞后关系。网络论坛投资者情绪的信息在传递过程中受到股市内外存在的时滞差异,导致股市对投资者这种情绪表达做出滞后反应。因此,投资者情绪变化与股票市场的交易量之间就存在一定的先行滞后关系。市场外散布的大量的宏观信息、谣言以及流言,经过论坛参与者的激烈讨论、交流以及相互之间的信息传递而得到充分的传递与消化,在一定程度上减少了对股票交易市场的冲击。所以,这些信息就不再需要通过复杂的交易行为来表现,即交易量减少。在缺乏做空的交易制度下,投资者对利好消息的反应是迅速的,而对利空消息存在一定的延迟,主要原因在于投资者不能通过卖空交易赚钱,故对利空消息存在认知不足。因此,当分析的时间间隔周期为周时提出假设4。

假设4:先行网络论坛投资者异常情绪对滞后交易市场异常交易量有反向影响,且这种反向影响来自前一期的网络论坛异常投资者空方情绪。

二、研究方法

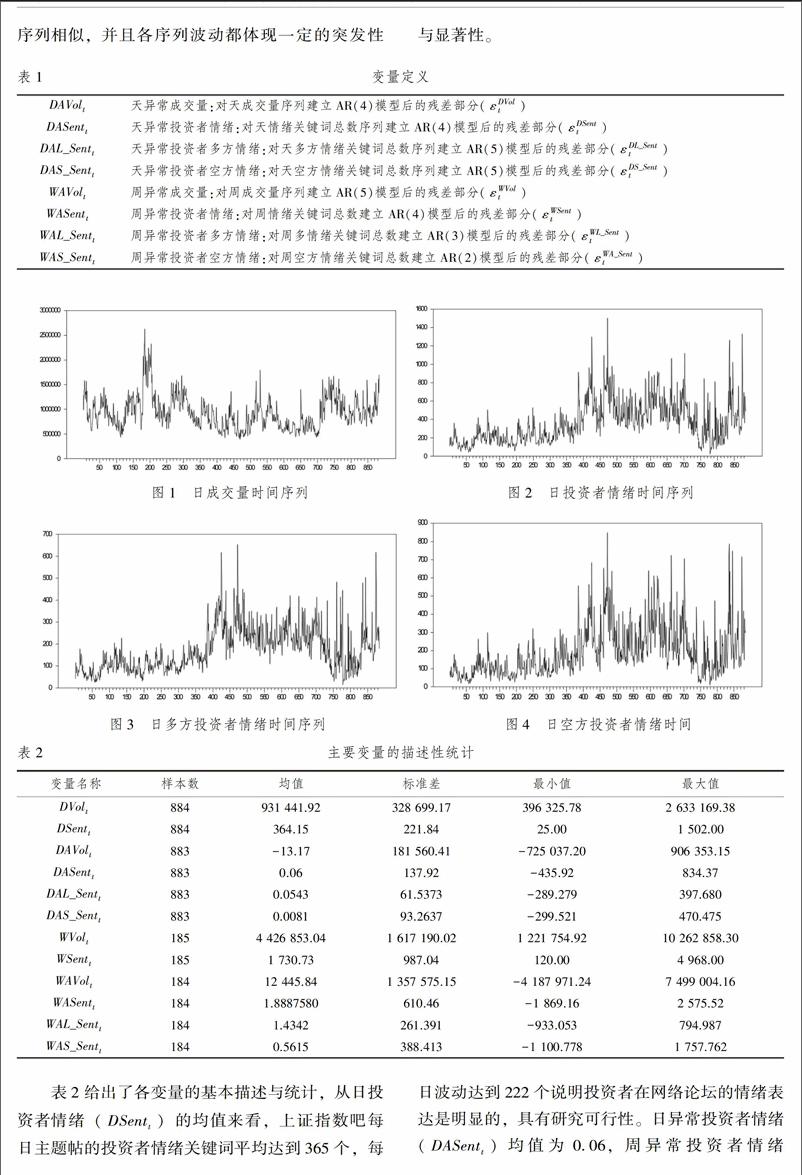

1.数据来源。本文选取日交易量和日主题发帖的情绪关键词总数作为分析的基本数据,共计884个交易日;选择上证综合指数成交量为研究对象,日交易量数据来源于CSMAR(国泰君安数据库)数据库;考察投资者情绪时以东方财富网股吧下的上证指数吧①主题帖子的内容为分析对象。上证综指走势是整个市场的一个代表,其收益直接影响到交易市场大部分投资者情绪,上证指数吧帖子信息所反映的投资者情绪是对近期和未来市场总体走势的看法和观点,故本文选择上证指数吧的主题帖子具有代表性。本文通过事先建立投资者情绪关键词词典对每日主题帖子的标题内容进行情绪关键词的词频统计,把每日词频统计数作为衡量投资者情绪的一个代理变量;所研究的周数据是把每周交易日产生的数据累加,用总和代表周数据。

2.情感关键词词典的建立。Quan等[4]以中国博客作为中文情感表达分析的对象和数据源,构建了经过人工注释后的情感语料库,分析中文的情感表达方式,发现情绪关键词在整篇博客文本的情感表达中能够反映出69%的情绪,而31%的情绪需要再通过更多的语法和语义分析。Loughran[5]以1994-2008年44 822家公司申报的10-ks(财务报表)为样本,每家公司共计121 217份,通过对报表内容的分析构建了具有消极意义的财务词汇列表,发现这些关键词与公司收益、成交量、收益率波动具有显著相关性,进而说明在财务信息中通过关键词构建方法可以有效判别文本的语意。投资者在股吧参与发帖过程中通常会使用简短的句子来表达自己的意思,而且大部分通过标题展现出来,发帖的内容很少,可以通过建立投资者情绪关键词词典的方式对发帖文本内容进行语意分析。

五、研究结论及意义

本文主要结论如下:

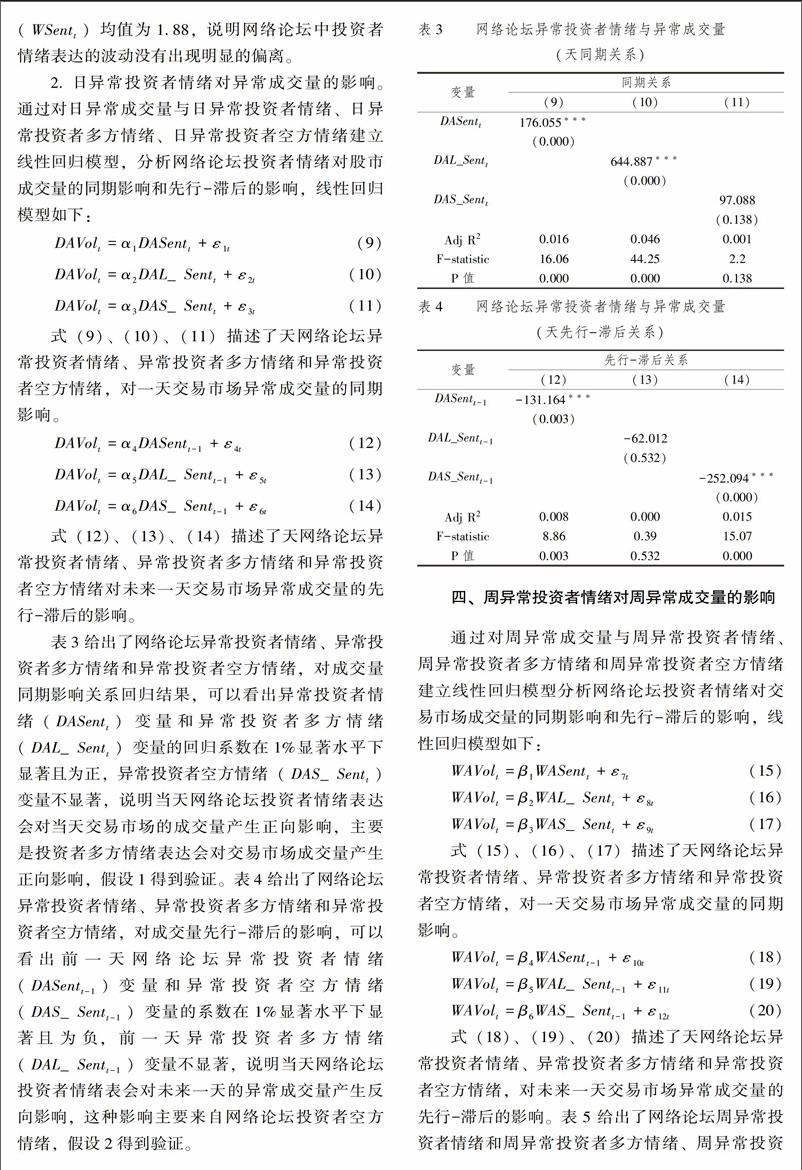

第一,网络论坛投资者情绪与交易市场的成交量短期存在同期与先行-滞后的影响关系,同期网络论坛日异常投资者情绪对当期交易市场日异常成交量产生正向的影响,这种正向影响主要来自于网络论坛投资者的多方情绪;先行的网络论坛日异常投资者情绪对未来交易市场日异常成交量产生反向的影响,这种反向影响主要来自于网络论坛投资者空方情绪。

第二,网络论坛投资者情绪与交易市场的成交量长期存在同期与先行-滞后的影响关系,同期网络论坛周异常投资者情绪对当期交易市场周异常成交量产生正向的影响,这种正向影响主要来自于网络论坛投资者的多方情绪;先行的网络论坛周异常投资者情绪对未来交易市场周异常成交量产生反向的影响,这种反向影响主要来自于网络论坛投资者空方情绪。

本文的实际研究意义在于证实了网络论坛投资者情绪对股票市场成交量存在影响,网络论坛不同投资者的情绪对股市成交量的影响各不相同。网络论坛投资者多方情绪对交易市场成交量影响是迅速的、正向的,而投资者空方情绪对成交量的影响是有延迟性的、反向的,这说明在缺乏做空交易制度下,投资者对利好消息与乐观情绪存在明显的过度偏好,而对利空消息与悲观情绪存在明显的反应不足。投资者在网络论坛中的情绪表达是影响股票市场的一个重要因素,这种影响可能会随着网络的普及而变得更为明显。

注释:

①东方财富网是目前为止点击量最大的财经论坛之一,其股吧论坛也是发帖量最多、交流最活跃的财经交流论坛。本文研究对象来源于网址:http://guba.eastmoney.com/list,szzs_1.html,到2014年1月15日为止,共有发帖页数9 150页,贴子数731 968个。本文考察的帖子内容是主题帖的标题内容,通过作者观察,投资者在发帖的时候为了更直观的表达自己的观点,通常就用主题帖子的标题内容来表达,而大部分帖子除了标题以外没有什么内容,其他一些研究者也同样使用帖子的标题内容为研究对象。

②在对各变量时间序列建立AR(p)模型前对序列平稳性进行检验,各变量序列通过了显著性检验,都是平稳序列;对各变量时间序列AR(p)模型拟合的残差进行自相关检验,各序列残差不存在高阶自相关。

参考文献:

[1]Delong J B., Shleifer A., Summers L., et al. Noise Risk in Financial Markets[J].Journal of Political Economy, 1990,98(4):703-738.

[2]Gallimore P., Gray A. The Role of Investor Sentiment in Property Investment Decisions[J].Journal of Property Research, 2002,19(2):111-120.

[3]Scharfstein D S., Stein J. C. Herd Behavior and Investment[J].American Economic Review,1990,80(3): 465-479.

[4]Quan C., Ren F.A Blog Emotion Corpus for Emotional Expression Analysis in Chinese[J]. Computer Speech & Language, 2010,24(4):726-749.

[5]Loughran T., McDonald B. When is a Liability not a Liability? Textual Analysis, Dictionaries, and 10-Ks[J].The Journal of Finance, 2011, 66(1):35-65.

猜你喜欢

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年12期)2019-07-08

股市动态分析(2019年13期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年25期)2019-07-06

现代商贸工业(2016年28期)2016-12-27

商业经济(2016年11期)2016-12-20

中国市场(2016年18期)2016-06-07

西部金融(2015年9期)2015-10-26

股市动态分析(2015年19期)2015-09-10