“营改增”对建筑业的影响

2016-12-21 10:12陆艺

考试周刊 2016年95期

陆艺

摘 要: 营改增在全国范围广泛实施,在给建筑带来机遇的同时也带来挑战。许多建筑业面对营改增不但没有使税务负担减轻,反而加重,真实的有效税率和企业税负究竟是减少还是增加存在争议。营改增到底对建筑业有什么意义,对建筑行业实际税负有何影响?又应该采取什么样的措施解决营改增过程中出现的问题呢?本文对这些问题进行了深入探讨、分析,旨在为建筑行业提供借鉴。

关键词: 营改增 建筑业 影响

一、营改增的背景

2012年,在非工业生产领域启动劳务销售税改征增值税的改革。因此,“营改增”是传统商品销售税改征增值税的有机组成部分。根据《财政部、国家税务总局关于印发的通知》(财税[2011]110号)的要求,现行营业税3%的税率,营改增后建筑业适用11%的增值税,其本意原是在进项税额可抵扣的情况下减轻税负,但是在实际情况下增值税专用发票取得困难,所以不一定能获得抵扣,实际税赋情况复杂,与理论有所出入。“营改增”后建筑业如何实现软着陆是当下需要解决的一大难题。

二、建筑业“营改增”的意义和发展方向

(一)“营改增”是国家为了顺应经济发展的态势,在全面深化改革的基础上做出的重要决策,这一举措保障了财税体制的改革。

(二)有利于消除企业重复纳税,提高市场竞争力。“营改增”后可以延长增值税的抵扣链条,消除现行增值税和营业税并存税制下对建筑业的多层级重复征税,体现税收的“公平原则”,进而增强企业的经营活力。

(三)有利于建筑业及其上下游产业的融合,促进行业规范和健康发展。增值税实行凭发票抵扣制度,通过发票把买卖双方连成一个整体,并形成一个完整抵扣链条,促进上下游产业的融合发展。

(四)有利于促进全行业的结构形式更趋合理。按照住房城乡建设部资质管理的总体思路,建筑行业的结构形式应该是“总承包-专业承包-劳务分包”的金字塔形结构。

(五)有利于规范建筑企业的经营行为,维护建筑市场的正常秩序。建筑业实行“营改增”后,支付总、分包单位的工程结算款的进项税额抵扣将成为税务部门监管的重点内容之一,同时“营改增”后,因建筑企业取得的增值税发票需通过网络认证系统确认,这必将促进建筑业产业链上发票的进一步规范化,有效规避虚假发票。

三、建筑业“营改增”的实际税负影响

营业税改征增值税是一项十分复杂的系统工程,涉及国家、地方政府和企业三方共同利益,同时对建筑业上游产业包括向建筑业提供服务的企业要进行同步营业税改征增值税改革。

(一)税负变化分析

假设建筑施工产值为1,中间投入为X,列方程为:(1-X)*11%≤1*3%,解方程X≥0.7272,衡量标准:工程成本投入在等于72.72%的进项税抵扣后才能与原来3%的营业税持平,如果抵扣率小于72.72%则为税负增加,反之则税负降低。如工程结算造价2916221元,抵扣额1373746元。

(二)建筑业劳务输出的抵扣带来的影响

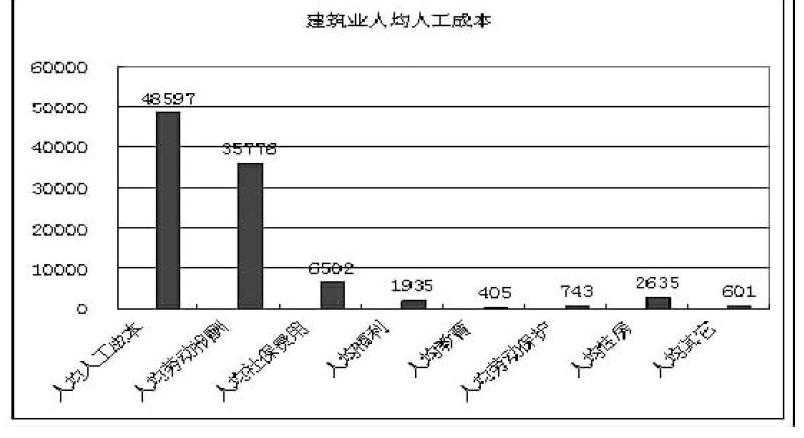

目前根据增值税和行业的流通看,劳务支出是不能进行抵扣的,这些费用属于应纳税的增值范畴。通过分析建筑的成本费,人工费大约占整个工程经费的30%。目前我省建筑业人均费用如下图所示:

如果将建筑务工人员归为劳务公司管理,然后劳务公司开具发票给建筑务工人员,这种传统的做法不能从根本上解决建筑劳务支出抵扣的问题。在实行建筑业“营改增”后,建筑施工企业、劳务公司都作为一般纳税人,应该按照百分之六的税率对增值税进行计算。建筑业的劳务如果不能得到抵扣,建筑业的“营改增”就不能起到减少建筑业税负的作用,从而影响产业转移和建筑业产业升级。

(三)建筑施工设施支出抵扣的影响

建筑施工企业在施工中所应用设施主要是建筑企业通过购买获得的,在进行建筑施工设施的购买时,有的设施是在企业实行“营改增”之前购买的,有的设施则是在之后购买的,还有的建筑设施是企业租赁获得的。在建筑企业实行“营改增”之前购买的设施不能进行进项抵扣,而在进行建筑业“营改增”后的购买的设施则可以通过购买时留下的发票进行进项抵扣。很多企业分析设施使用费似乎是下降,但是通过进一步分析,发现设施的使用费没有减少。施工设施的修理维护和保养费、施工设施保养维护人员的人工费和场地的租赁费都属于施工设施的成本,所以建筑业“营改增”实行前后的税负的变化主要是实行“营改增”后购买的进项抵扣设备和实行“营改增”前不能进项抵扣的设施的数量比。增值税的缴纳会给建筑企业的经营带来资金支付上的压力。

综上所述,建筑业营改增很可能出现税负增加的情况,虽然营改增能够推动建筑业生产方式的转变,促进建筑企业进一步加强内部管理和控制,加快转型升级。这种潜在、隐性的长远影响,意义十分深远。但是近期看,如果建筑业执行11%的增值税率,并按照销项税减进项税的一般纳税人纳税方法纳税,与营业税比较,虽然理论上可以减轻税负,但实际上税负是增加的。根据住房城乡建设部2012年对百户以上企业的抽样调查,按照实际能够拿到进项税发票的财务数据测算,税负增加幅度为85.6%,相当于将原来的3%营业税率提高近一倍。

四、建筑业“营改增”存在的主要问题

(一)企业无法取得有效的增值税发票加以抵扣

这是我国建筑业“营改增”面临的最大难题。如果无法取得有效的可抵扣的发票,税制链条就无法打通,税制链条不打通也就无法达到减轻企业税负的目的。因为我国的建筑业的经营环境和市场竞争并没有形成很完善的管理运行机制,个人承包的现象十分普遍,偏远地区的发票取得更是困难,所以企业在进行供应商、分包商选择的时候很少考虑税的问题,而增值税抵扣以发票为准,如果不能及时支付分包款项,分包方就不会开具专用发票,企业也就无法进行抵扣。此外,增值税税率对小规模纳税人的暂行规定的要求非常严格,按照3%的税率征收,建筑施工企业的上游企业小规模纳税人占据多数不能提供可以抵扣的增值税发票诸如砖、瓦、灰、沙、石头这些建筑施工用的基本材料大都是小户经营,还有施工过程中发生的水电能源费用拿不到增值税发票,在征收营业税时,这些按3%征收,但是改成增值税后因为得不到抵扣反而要征收11%的税率,企业的税负就会不降反升。这就是在推行过程中将遇到的实际难题。企业需要尽可能地使用可以开增值税专用发票的供应商,但为了取得增值税专用发票而不计公司成本,这样的结果是得不偿失的。

(二)人工费抵扣标准难以确定

随着经济的发展,人工成本不断上升,资料显示,基建行业的直接人工费用已经达到了总成本的25%左右,但是现在的情况下人工费用并没有作为可以抵扣的进项税额,在征收营业税时,企业以营业收入为征收基数,征收3%的营业税,但改为增值税后,不能抵扣的人工费用将会被征收11%的增值税,企业税负明显上升。所以人工费用能否抵扣,应该如何抵扣也成了一个难点问题。

(三)纳税地点易引发冲突和分歧

营业税和增值税关于纳税地点的问题有一个较大的分歧,营业税规定建筑企业的纳税地点以其项目所在地确定,而增值税的纳税地点则是以企业的注册地纳税。建筑业是一个很复杂的企业,通常项目遍布全国,如果按照注册地来纳税的话,会带来诸多的麻烦与不便,政府的税收收入格局也会有较大的变化,如果推行过快的话,很可能导致经济基础与上层建筑的不适应。

五、建筑业“营改增”问题的应对策略

(一)慎重选择供应商

避免选择价格低、优惠折扣多的劣质产品供应商,尽量选择有一定知名度、行业口碑信誉较好的供应商,尤其要关注是否能够在规定的时间内提供正规的可以抵扣的增值税专用发票。

(二)加强企业的成本控制

一是要尽量足额取得增值税专用发票,提高进项税扣除额。二是要优化资产结构,减少固定资产在“营改增”之前投入,在营改增后提高机械化程度,引进先进的机械设备和流水线,减少作业人员,降低人工费支出的同时降低企业的税负。三是要合理确认纳税义务时间及税款缴纳时点。

(三)积极关注国家的宏观经济政策

保持时效性,制定出最佳的企业发展战略。比如尽量减少固定资产在“营改增”之前投入,增加固定资产“营改增”后的投入。同时要抓好经营开发,坚持以市场为导向,突出经营重点,着力抓好重点区域,整合经营资源,提高经营绩效,创新经营模式。

(四)国家相关政策支持

吸纳行业和企业意见,实事求是地制定建筑业营改增《实施办法》。根据“试点”做法,建筑业实施营改增必然要有《实施办法》。这个办法的制定,应该认真吸纳行业和企业意见。同时,国家要给予过渡期,过渡期内增加的税负实行“即征即退。建议采取更加简便易行的方法,即给予建筑业三五年的过渡期,过渡期内,执行国家规定的11%增值税率,超过按3%营业税的部分,以单个企业法人为单位,由企业当地税务部门即征即退。

参考文献:

[1]杨威杨.对建筑业实行“营改增”政策的思考[J].建筑经济,2012(12).

[2]贺代将.建筑企业营业税改征增值税形势及应对策略分析[J].经济师,2013(01).

[3]符丹,邓越.浅谈“营改增”对建筑业的影响[J].中国证券期货,2013(06).

[4]祝映兰“营改增“对建筑业的影响及应对分析[J],时代金融,2013(9).

[5]黄春,浅析“营改增“对建筑企业的影响[J],中国外资,2013(12).

[6]伊志华,初探“营改增“初期对建筑业税负的影响[J],会计师,2012(15).

猜你喜欢

中学生数理化·八年级物理人教版(2022年3期)2022-03-16

小哥白尼(野生动物)(2021年5期)2021-08-30

建材发展导向(2021年12期)2021-07-22

海峡姐妹(2020年6期)2020-07-25

妈妈宝宝(2017年3期)2017-02-21

中国塑料(2016年3期)2016-06-15

通信电源技术(2016年3期)2016-03-26

安全(2015年8期)2016-01-19