基于EVA的业绩评价

2016-12-27 18:09

现代商贸工业 2016年14期

关键词:业绩评价

摘要: 股东价值最大化是现代企业所追求的目标,因此能否持续创造价值也成为衡量一家企业成功与否的标志。国资委于2010年开始在央企推行EVA考核,其目的是促使企业从利润导向转变为价值导向。以南宁百货为研究对象,通过计算其2010年—2015年的EVA,对其进行业绩评价,探求造成南宁百货业绩下滑的原因并提出相应建议。

关键词:EVA指标;南宁百货;业绩评价

中图分类号:F27文献标识码:Adoi:10.19311/j.cnki.16723198.2016.14.017

1EVA指标及其计算方法

业绩评价是按照企业管理的需要设计评价指标体系,比照特定的评价标准,采用特定的评价方法,对企业目标的实现情况作出判断的活动。业绩评价通常有三种模式:财务模式、平衡模式、价值模式。其中,财务模式局限在于没有考虑股权成本,高估利润。而采用平衡模式的前提条件是企业必须要有明晰的战略目标,对于广西的上市公司来说,很多公司还没有形成清晰的战略目标,这就使得使用平衡积分卡来进行业绩评价有很大的实施难度。而采用EVA来进行企业评价,可以提升企业价值(池国华等,2013)。EVA由美国思腾思特(Stern Stewart)公司于1982年提出,国资委于2010年开始在央企范围内全面展开EVA指标考核。EVA的核心理念是,企业只有完成了价值创造过程,才算是为股东创造了财富。

根据国务院国有资产监督管理委员会令第30号—《中央企业负责人经营业绩考核暂行办法》附件1有关经济增加值考核细则,该考核细则规定的EVA计算公式为:经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后资本×平均资本成本率。其中,税后净营业利润=净利润+(利息支出+研究开发费用调整项)×(1-25%);调整后资本=平均所有者权益+平均负债合计-平均无息流动负债-平均在建工程;中央企业资本成本率原则上定为 5.5%。

本文根据该细则计算南宁百货2010年—2015年的EVA并对其进行业绩评价从而提出相应的经营建议,旨在对广西上市公司起到借鉴意义。

2南宁百货经营情况

截止2015年4月30日,广西共用34所上市公司。涉及制造、交通、房地产、百货零售、环保等多个行业。南宁百货是广西34所上市公司中唯一一所涉足日用百货零售业的企业,其总市值为41.61亿元,2014年其资产创收率在32所上市公司(博世科和北部湾旅于2015年上市)中排名第4位。

南宁百货于1992年12月22 日成立,公司所处行业为日用百货零售业,经营范围包括:国内贸易、进出口贸易;卷烟、雪茄烟的零售;餐饮;电子游艺机等。1996年在上交所上市,总股本为54,465.536万股。从近五年的财务状况、经营成果、现金流等方面来看,南宁百货资产总额先增后减、营业收入先增后减、基本每股收益、净资产收益率逐年下降。

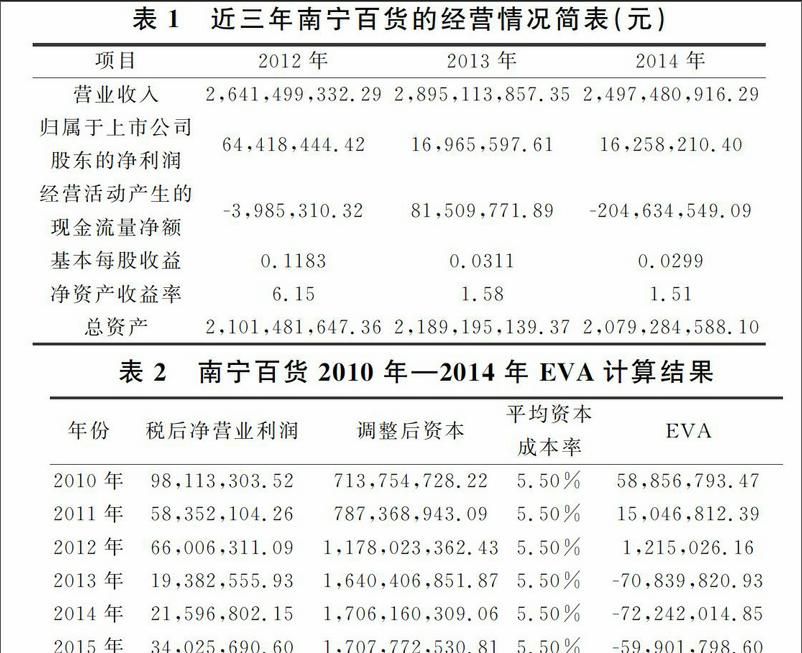

从表1可以看出,南宁百货的营业收入是呈逐年增长的态势。

3南宁百货业绩评价

根据国务院国有资产监督管理委员会令第30号—《中央企业负责人经营业绩考核暂行办法》附件1有关经济增加值考核细则计算南宁百货2010年—2015年的EVA。

查阅南宁百货公司2010—2015年年报,最终计算出来的EVA如表2,其中利润、资本、EVA单位为元。

从该计算结果中可以看出,南宁百货为股东创造的价值呈逐年下降趋势,且2013年、2014年、2015连续三年没有为股东创造出财富。从税后净营业利润来看,连续五年来均为正值,结果很乐观,但其实后三年并没有为股东创造价值,正印证了一句话“有利润的企业不一定创造价值,有价值的企业一定能够创造利润”。

造成南宁百货业绩下滑的原因有客观因素,如:国内经济下行压力大、同业竞争、电商冲击等;也有主观因素,如:经营特色不足、购物体验不佳等。2015年,从16家同行业发布的半年报来看,有7家公司出现业绩下滑,但按照业绩下滑幅度计算,南宁百货暂列第一。所以,南宁百货在披露的年报中将业绩下滑归因于行业变革、商业物业租金和人工成本上升、地铁工程围挡施工等客观因素显然是不够合理的。南宁百货应该从自身找原因并且对症下药,才有良好的业绩来回报股东和众多投资者,实现正的EVA,为股东创造财富。

对此,本文提出以下三点建议。

3.1扩展市场

2014年,公司使用自有资金购买武鸣太阳广场经营用地,用于开设综合超市,该门店已于2015年下半年正式开业,预计会给2016年的销售额作出贡献。公司应沿着这样的思路,寻求好的区位进行投资,通过开设新门店来获得公司销售业绩的增长。原有的门店,应提升服务质量、加强客户体验。

3.2拓展特色门店

目前,南百已采用“超+百+电”即“超市+百货+电器”的业态组合策略,在商业繁荣的市中心位置按照“超+百+电”的业态组合开设商业旗舰店,在人口相对密集的诸多区域开设大中型超市。公司要因地制宜地考虑各地消费者的消费喜好及顾客需求,以吸引顾客和留住顾客,实现了顾客“一站式”购物。

3.3打造一流团队

Hambrick和 Mason(1984)经典的“高阶理论”认为,组织的战略选择和绩效水平在某种程度上取决于企业高层管理人员的管理背景和组成特征。国内外很多研究表明,高管的年龄、受教育程度、专业方向、职业经历以及文化背景等会影响到企业的业绩。由于高层管理者承担着制定企业战略的使命,对企业效益和发展的作用十分重要,因此公司应当打造一流的高管团队,组建具有核心竞争力的高管队伍。

4结论及不足

本文立足于EVA,通过手工计算出南百EVA进而对其业绩进行评价。计算结果显示,南百为股东创造的财富逐年下降,其在未来面临着很大的压力。公司管理层应该通过扩展市场、拓展特色门店、打造一流团队等措施,来保护股东及广大投资者的利益,实现股东财富最大化。

本文在广西34所上市公司中选取南宁百货作为业绩评价的个案,不一定具有代表性,但希望能够对其他上市公司的业绩评价起到参考作用。不足之处在于:(1)EVA的计算是按照国资委的文件进行计算的,财报中没有披露的数据均当作0来处理,比如研究开发费用调整项,由于其年报中在管理费用下并没有这一数据项,所以在计算过程中均当作0来处理,这样可能造成数据有误;(2)没有对比。但选取一个公司为研究对象,计算出来的EVA没有可比性,没办法判断这样的EVA水平在同行业所处的位置。

参考文献

[1]杨玉龙,潘飞,张川.差序格局视角下的中国企业业绩评价[J].会计研究,2014,(10):6673.

[2]迟国华,王志,杨金.EVA考核提升了企业价值吗?—来自中国国有上市公司的经验数据[J].会计研究,2013,(11):6066.

[3]魏立群,王智慧.我国上市公司高管特征与企业绩效的实证研究[J].南开管理评论,2002,(2):1625.

[4]刘凤委,李琦.市场竞争、EVA评价与企业过度投资[J].会计研究,2013,(2):5462.

[5]迟国华,迟旭升.我国上市公司经营业绩评价系统研究[J].会计研究,2003,(8):4547.